自6 月進軍股票代幣化業務以來,Robinhood(NASDAQ: HOOD)正加速從單一的零售交易平台轉型為深度融合Web3的金融基礎設施。透過將美股映射至鏈上,Robinhood 試圖解決傳統金融中長期存在的T+N 結算延遲、跨國准入限制及高昂佣金等核心痛點。在這個框架下,投資者可以透過股票代幣,在更長的交易時間內參與全球優質標的的配置,實現24/5 的連續交易。這不僅降低了資產參與門檻,也提升了跨地域金融服務的可及性與普惠性。截止至目前,Robinhood 已完成1,491 隻股票的代幣化映射,股票化的代幣總市值達1,355萬美元。除此之外,Robinhood在預測市場等新興領域的成長也值得關注。 2025 年11 月營運報告顯示,其事件合約單月交易量已突破30 億份,較上季成長20%,成為成長最快的核心引擎之一。在此背景下, CoinW 研究院將進一步解析Robinhood 現有的核心業務矩陣與產品邏輯,並探討其更多的可能性。

一. Robinhood的突圍之路

1.Robinhood零佣金的成長引擎

Robinhood的崛起被視為金融科技領域商業模式創新的典型案例。其創始團隊透過三大核心策略:率先推行零佣金交易、堅持行動端優先體驗以及打造極具親和力的品牌形象,成功在壁壘森嚴的成熟金融市場中實現了突圍。其中,零佣金服務是其獲取先發優勢的核心原動力。透過消除交易的顯性成本,Robinhood 大大降低了零售投資者進入資本市場的門檻,從而在短時間內完成了海量散戶的原始累積。

這種「免費模式」的背後,是其巧妙設計的訂單流支付(PFOF)獲利機制。即Robinhood將客戶的交易訂單導向高頻交易商或做市商執行,這些做市商從訂單的買賣價差中獲取利潤,並向Robinhood支付回扣。儘管PFOF 模式因涉及交易執行品質及潛在利益衝突而在監管層面伴隨爭議,但它確實為零佣金策略提供了長期的財務可行性。透過這種機制,Robinhood 成功將早期的流量紅利轉化為穩固的資產規模,為後續進軍綜合金融服務夯實了基礎。同時,Robinhood 的成功不僅倒逼了老牌金融巨頭重視零佣金模式,也為其他產業在用戶成長策略上提供了參考。例如,去中心化永續合約平台Lighter 等Web3 項目,正試圖在DeFi領域復刻這種低摩擦、高成長的路徑,利用低成本交易方式實現新一輪的用戶擴張。

2.Robinhood或是幣股融合最大的Beta

隨著加密資產體系與股票代幣化業務逐步融合,Robinhood 成為幣股融合市場重點關注的平台之一,也被視為幣股融合趨勢下最具代表性的Beta。其核心優勢在於平台結構層面的獨特定位,Robinhood在同一體系內整合了受監管的傳統券商業務與加密資產交易功能,形成兼具合規屬性與鏈上效率的混合型金融體系。在資產代幣化方式上,Robinhood的代幣化股票本質上是受監管託管資產的鏈上映射模式,即先由持牌主體合規持有真實資產,再在鏈上產生對應代幣進行內部交易,從而在鏈上反映現實資產的持倉和變動。具體而言Robinhood 由其持有立陶宛證券牌照的歐洲子公司作為合規主體,在傳統金融體系內合法採購並託管美股等資產,再按對應託管規模在Arbitrum 上產生股票代幣,並將交易限定於自有平台內部。在運作過程中,每筆代幣交易都會同步反映至鏈上帳本,而後台系統則會根據受監管帳戶中的實際持倉情況動態調整對應映射關係。未來,Robinhood 亦計劃將此套映射與結算體系逐步遷移至自研的Robinhood Chain,以提升系統的鏈上自主性並支援跨鏈流轉。

從業務推進來看,Robinhood 的優勢更體現在使用者結構與產品分發能力上。 Robinhood同時涵蓋傳統股票投資者與加密資產交易用戶,使股票代幣化產品能夠直接嵌入既有帳戶體系和交易場景中,而無需依賴外部流量導入或額外的用戶教育成本。這種同一帳戶但多資產接入的模式,降低了股票代幣化產品的冷啟動難度,也使其更容易實現規模化推廣。在橫向對比中,Robinhood 的市場位置介於加密原生發行平台與傳統大型券商之間,且與二者都有明顯差異。與Backed等主要針對專業或合格投資者的代幣化發行機構相比,Robinhood 更聚焦零售用戶,產品設計強調可用性、交易頻率與用戶體驗。同時,相較於傳統券商,儘管後者在機構服務與專業交易領域具備優勢,但其在區塊鏈資產發行、鏈上結算及全天候交易等方向上的推進相對謹慎,股票代幣化尚未成為其核心業務重點。

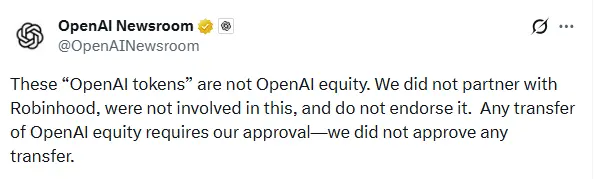

需要注意的是,Robinhood 在股票代幣化的嘗試已引發監管爭議。 2025 年6 月,Robinhood 在歐洲市場推出包括OpenAI 在內的股票代幣後,OpenAI 隨即公開聲明其未與Robinhood 建立任何合作關係,亦未授權發行任何形式的代幣化股權,並強調相關代幣不代表OpenAI 實際股權。在該聲明發布後,監管機構也發表相關爭議,Robinhood 隨後對相關代幣產品進行了下架處理。這顯示Robinhood 目前的代幣化業務仍過渡階段,實際股權映射、發行授權及法律屬性仍有明顯邊界問題。

Source:@OpenAINewsroom, https://x.com/OpenAINewsroom/status/1940502391037874606

3.Robinhood躋身預測市場賽道

伴隨代幣化相關業務的推進,Robinhood 也開始將業務邊界延伸至預測市場,但其路徑並非自上而下搭建基礎設施,而是從事件合約等具體產品形態入手,逐步引導零售用戶參與事件型交易。 2024 年10 月,Robinhood 透過旗下Robinhood Derivatives 平台正式推出事件合約,允許用戶圍繞美國總統大選結果進行交易,以事件發生與否作為合約結算依據。這標誌著Robinhood 首次將零售交易場景從傳統資產價格波動,拓展至對宏觀事件與不確定性本身的定價表達。隨後,Robinhood 在2025 年繼續豐富事件合約的涵蓋範圍,將該模式延伸至體育賽事等更多場景,使預測市場逐步成為其零售交易體系中的一個獨立產品分支。從產品邏輯來看,這類事件合約既不同於傳統博彩,也區別於標準金融衍生品,更接近一種在監管框架內運作的機率型風險表達工具。

在完成產品層面的初步驗證後,Robinhood開始補齊預測市場相關的交易與清算能力等。 2025 年11 月,Robinhood 與Susquehanna International Group(簡稱SIG)宣布擬以合資方式收購MIAXdx(原LedgerX)90% 的股權。 MIAXdx 是一家受美國商品期貨交易委員會(CFTC)監管的機構,持有指定合約市場(DCM)與衍生性商品清算組織(DCO)等重要資質,該交易仍需完成監管審批並預計於2026 年初交割。在此基礎上,Robinhood 一方面透過引入SIG 等頂級量化做市商,為事件合約提供機構級流動性支持,以緩解預測市場常見的深度不足與價差偏大問題;另一方面,又在2025 年12 月與頭部預測市場平台Kalshi、加密交易平台Crypto.com 和Coinbase,以及體育平台博彩合規平台參與成立博彩合規12 月17 日,Robinhood CEO 表示「我們正處於預測市場超級週期的早期階段,隨著它的發展,我們應看到用戶採用率和交易量持續增長,每年交易的合約規模可達到數萬億」。

Source:robinhood, https://robinhood.com/us/en/newsroom/robinhood-prediction-markets-joint-venture/

二. Robinhood業務數據

1.Robinhood綜合業務數據

根據Robinhood 2025 年第三季財報,Robinhood 實現淨收入約12.7 億美元,較去年同期成長約100%。其中,交易收入年增129% 至7.3 億美元,主要得益於加密貨幣收入2.68 億美元(成長超過300%)、選擇權收入3.04 億美元(成長50%)及股票收入8,600 萬美元(成長132%);淨利息收入年增66% 至4.56億美元,主要得益於生息資產等的成長,但部分被短期利率下降所抵銷;其他收入年增100% 至8,800 萬美元,主要原因是Robinhood Gold 訂閱用戶增加。在此期間,Robinhood 平台總資產規模年增119% 至約3,330 億美元,展現了用戶資產規模的快速擴張。這顯示Robinhood收入來源已從單一交易佣金及訂單流支付(PFOF)模式,逐步向利息收入、加密交易、訂閱服務及衍生性商品等多條業務線拓展,呈現更為多元的業務結構。

2.Robinhood股票代幣化業務數據

截止至目前,Robinhood已將1,491隻股票進行了代幣化,代幣化股票的總市值已達到約1,355萬美元。在最近7天內,代幣化總價值的變化為0.93% 的成長。自股票代幣化業務上線以來,代幣化資產的總價值呈現持續穩健的上升趨勢,尤其在近期成長加速,顯示市場對Robinhood的代幣化股票產品需求持續增加。

Source:growthepie, https://www.growthepie.com/quick-bites/robinhood-stock

在這些上鍊資產中,排名前五的代幣集中在流動性高、市場關注度強的科技巨頭和熱門股,以下是前五名的具體資訊:

a.YieldMax MSTR Option In. (MSTY):代幣化價值約160萬美元。該資產以最高的代幣化總價值位居第一,顯示市場對與MicroStrategy相關的金融工具(通常與比特幣曝險相關)的需求旺盛。其股票價格為31.76美元,共有50,272 股被代幣化,並且在最近7天內股數變化增長了47.8%。

b.Alphabet Class A (GOOGL):代幣化價值為106萬美元。作為科技巨頭的A類股,其代幣化價值位居第二,反映了大型科技股的持續吸引力。其股票價格為308.22美元,代幣化股數為3,448 股,但最近7天內股數變化減少了6.1%。

c.Microsoft (MSFT):代幣化價值為79萬美元。微軟的代幣化價值位居第三。其股票價格為474.82美元,代幣化股數為1,669 股,最近7天內股數變化增長了1.0%。

d.BitMine Immersion Techn. (BMNR):代幣化價值為72萬美元。該資產位列第四,股票價格為30.95美元,共有23,312 股被代幣化,最近7天內股數變化減少了4.3%。

e.Meta Platforms (META):代幣化價值為66萬美元。身為另一大科技巨頭,Meta Platforms的代幣化價值則位居第五。其股票價格為647.51美元,共有1,029 股被代幣化,最近7天內股數變化增長了1.7%。

3.Robinhood預測市場業務數據

自2024 年10 月正式推出總統大選事件合約以來,預測市場已迅速成長為Robinhood 史上用戶滲透與營收成長最快的新興業務線之一。根據Robinhood 發布的2025 年11 月度營運數據報告,其事件合約交易量在11 月達到30 億份合約,較10 月份的25億份合約較上季成長約20%。這項數據反映了Robinhood 預測市場類合約在每月交易活躍度上的階段性升溫,也反映出零售投資者對事件驅動型資產的參與度正在提升。

三. 小結

綜合Robinhood 在股票代幣化、加密資產及預測市場等領域的連續佈局看,其核心邏輯並非單一業務的盲目擴張,而是一場基於平台能力邊界的系統性外擴。 Robinhood 正透過統一的帳戶體系、合規底層與Web3 技術架構,將原本割裂在不同監管與技術體系下的資產形態與風險表達方式,逐步納入同一運作框架。這意味著Robinhood 正在從傳統意義上的證券交易入口,發展為一種更通用的金融服務載體。 Robinhood 的實踐也為傳統金融與鏈上金融的融合提供了一個具備現實約束條件的觀察樣本。它在既有監管框架內推進資產代幣化與事件合約等新型交易形態等,實際探測了區塊鏈技術在承載證券化資產與大規模零售參與方面的可行邊界。這一過程中所體現的,是製度空間與技術前沿之間的持續博弈。此模式既試圖釋放鏈上技術的效率優勢,也必須在權屬認定、風險揭露與監管合規等核心問題上保持可控。在金融基礎設施加速數位化的背景下,這類基於現實監管環境展開的探索,將成為評估傳統資產上鍊可行性的重要參考。