作者: Dragonfly

編譯:Felix, PANews

加密領域可靠的薪資數據非常稀缺。 Dragonfly 曾發布首份薪資相關的資料集和分析報告( 2023 年度)。如今,Dragonfly 再度發布薪資報告,包含85 家加密貨幣公司,收集時間是2024 年末和2025 年第一季。該報告還擴大了研究範圍,包含約3,400 個獨立且不重複的員工和候選人的數據,並在相關情況下將調查結果與2023 年的報告進行了比較。本文PANews 節選了報告部分精華,以下為內容詳情:

亮點

- 大多數加密公司處於成長模式,但非高速成長模式。

- 加密產業的招募從一開始就具有全球性,僅限美國的招募幾乎不存在。

- 歐洲是主要的國際中心。

- 幾乎所有層級和地區的基本工資和代幣薪酬都有所下降。

- 遠距辦公依然盛行,而各大公司並不打算改變這種現狀。

- 加密產業難以進入,不到10% 的職位是初級職位。

- 工程部門佔據主導地位。

- 美國的薪資是全球工程領導職位的標準。

薪資狀況

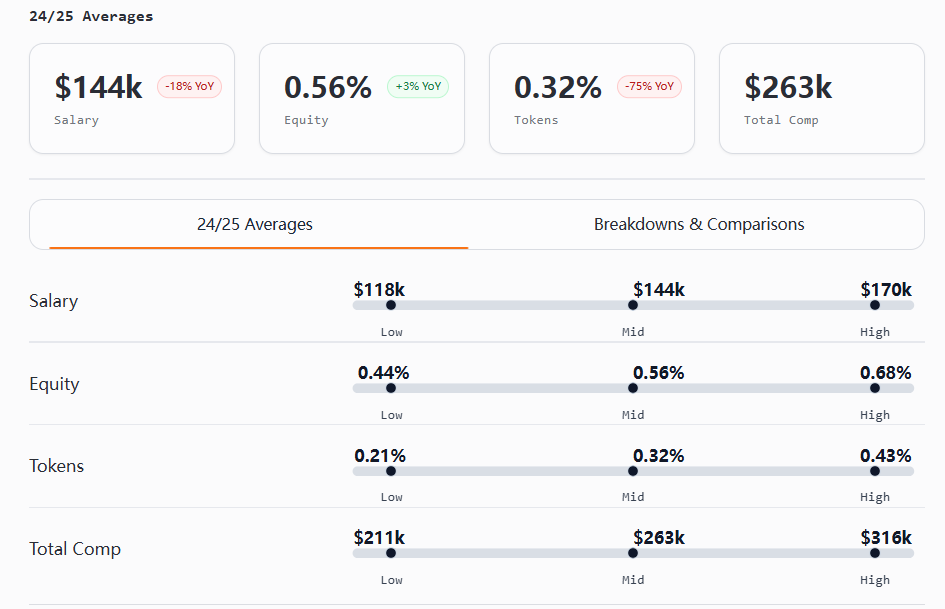

整體而言,2024 年和2025 年初的加密產業薪酬處於下行市場,與傳統產業相比,其薪酬制度仍相對不成熟。

幾乎所有層級的薪資和代幣獎勵都有所下降。美國職位的現金薪酬仍處於領先地位,而國際團隊則透過提供更大的股權和代幣獎勵來縮小差距。股權分配不均衡,尤其是非技術、非高階主管職位。美國的薪資範圍有所縮小,而國際職位有時能達到美國水準的2 至10 倍。

按發展階段劃分,預期的模式依然成立:早期公司提供的薪資較低,但股權較多(通常是兩倍),而後期團隊則相反。代幣總體上變得不那麼常見,但在市場推廣(GTM)、產品和高級國際職位中仍具有重要意義。

初級職位受到的衝擊最大,薪資大幅下降,獎金也縮水,不過股權獎勵增加。美國新進職員工的現金收入仍較高,但國際同業通常獲得的股權是其2 至3 倍,代幣獎勵也較多。

中階員工受到擠壓,成長有限,而高階員工則情況較好,減薪幅度較小,股權較穩定,代幣也愈發集中在高層。

高階IC(獨立貢獻者)和高階主管層的薪酬提升幅度最大,在產品和工程領域尤為明顯。

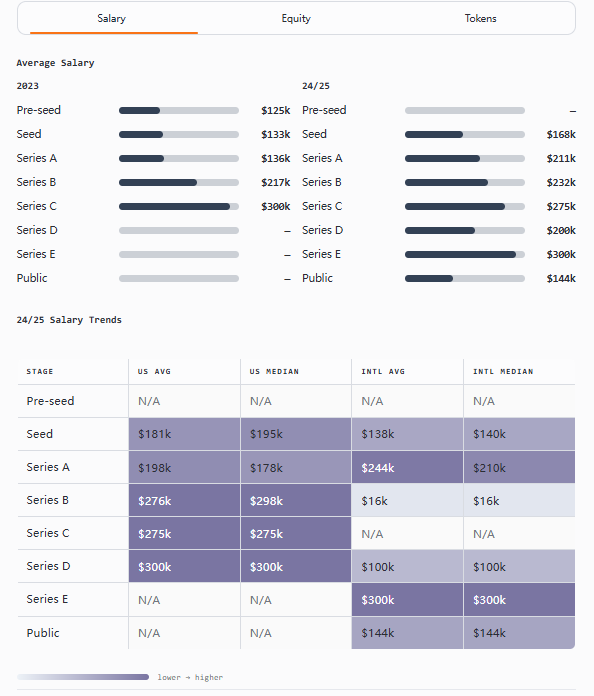

薪酬基準

以下是軟體工程、加密工程、開發者關係、產品管理、設計、行銷以及市場拓展等各個職位的薪酬數據。

國際工程高管的薪酬首次超過美國同業(總薪酬在53 萬至78 萬美元之間),這得益於代幣獎勵接近3% 的提升。

對於加密工程師而言,「確定性與上升空間」的權衡比以往任何時候都更清晰。美國工程師在幾乎每個層級的現金和總薪酬方面都領先,而國際同行在初級和中級的股權和代幣獎勵方面領先。

產品管理主管的薪資在所有職位中最高(39 萬至48.4 萬美元),總薪酬與工程職位相當或更高;國際產品管理的股權獎勵通常約為美國水準的2 至10 倍。

開發者關係成為最「無國界」的職能,全球薪酬區間幾乎相同,經理和高階主管層級的差異較小(美國在股權和總薪酬方面領先;國際在代幣方面領先)。

設計職務的領導階層不如資深設計師受重視。美國設計職位的IC(首席/高級)在總薪酬方面超過了經理,甚至一些高階主管。

行銷在薪酬和所有權方面存在地域差異。美國在薪資和總薪酬方面領先,而國際公司的股權約為美國的3 至10 倍。

GTM 總薪酬在入門級和經理級的薪資差距縮小。高階IC 在總薪酬方面超過了經理,而國際業務部門的領導在股權方面勝出。

創辦人薪酬

在本報告中,公司所有權分為股權和代幣(與先前的報告中將它們合併在一起不同)。因此,薪資分析是按年同比報告的,而股權和代幣數據反映的是24/25 年的數據。

與去年相比,創辦人的薪酬有所增加。整體而言,融資額越高,薪資越高,股權佔比越低(如預期)。

美國創辦人在薪資、股權和代幣方面的收入普遍高於國際同業。

要點:

- 創辦人平均薪資年增37%,從2023 年的14.4 萬美元增至2024/2025 年的19.7 萬美元。

- 種子輪的美國創辦人擁有最高比例的股權(32%)。

- 種子輪階段,不同地區的代幣持有比例相對穩定(9%),但在後期階段則差異顯著。

- 罕見的例外:在A 輪融資中,國際創辦人的薪資高於美國創辦人(分別為24.4 萬美元和19.8 萬美元),而美國創辦人持有的代幣較多(分別為13% 和9%),股權比例也略高(分別為20% 和19%)。

- 罕見的例外情況:在B 輪融資中,國際創辦人報告擁有最高的股權比例(30%),但此數據基於有限的數據,應謹慎解讀。

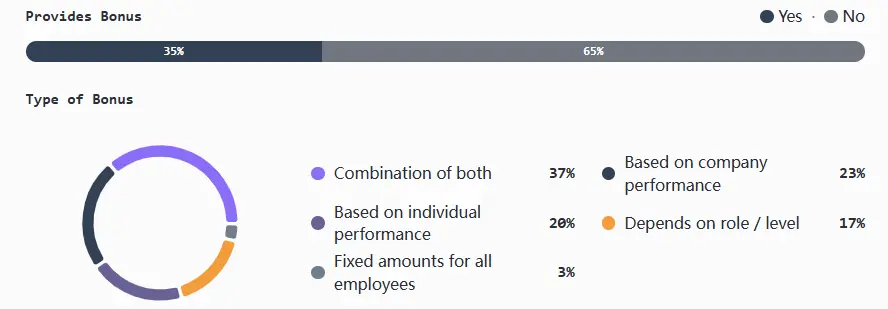

獎金與浮動薪酬

獎金的使用情況隨企業規模擴大而減少:規模較小和處於早期階段的團隊最有可能進行嘗試,中型公司選擇性地採用,而後期階段和基礎設施導向型公司則逐漸減少使用,轉而傾向於長期激勵措施。

在存在獎金的情況下,獎金通常與公司和個人績效(混合)掛鉤。僅與公司掛鉤、僅與個人掛鉤以及基於職位/級別的模式不太常見,固定獎金也很少見。

要點:

- 獎金在規模最小的公司(1-5 名員工)和早期階段(種子輪/A 輪)達到峰值,尤其是在融資金額為500 萬至1990 萬美元的公司。

- CeFi 的採用率最高,為71%;DeFi 為50%,主要由美國驅動,且更注重個人績效;基礎設施/L1/L2 的採用率則低得多(15-30%),且通常是混合模式。

- 美國的獎金待遇更為友好,尤其是對中型團隊而言。

- 例外:一些資金雄厚的C 輪後團隊表示,由於入職需求激增以及品牌知名度提升,面臨「申請人數過多」的問題。

- 例外:基礎設施公司面臨的挑戰最為廣泛:63% 的公司提到人才短缺,27% 提到薪酬問題,5% 提到競爭,還有5% 提到遠端/全球招聘(這是唯一提到這一問題的領域)。

代幣補償分析

許多團隊在計算代幣授予時,越來越多地將代幣與股權分開。在後期階段,通常的做法是將授予與公平市場價值掛鉤,最常見的是使用時間加權平均價格(TWAP)。

在歸屬方面,大多數團隊遵循四年期計劃,並設定一年的“懸崖期”,但也有一些團隊嘗試了混合模式,將基於時間與里程碑驅動的解鎖相結合。

大多數公司都是從專門的員工代幣池中發放代幣,只有少數非常大的組織仍從總供應量中分配贈款,但越來越少見了。

薪酬構成(現金、代幣、股權)

早期團隊嚴重依賴股權來維持代幣的靈活性。中型組織通常會轉向混合模式(股權+代幣),提供風險調整後的薪酬結構和額外的流動性。大多數後期公司在公司價值和代幣流動性動態更加穩定後,會重新傾向股權。

要點:

- 近半數國際團隊(44%)只提供代幣。美國團隊則相反,只有39% 的團隊只提供股權。

- 早期公司嚴重依賴股權(員工數在1 至5 人時約71%),混合薪酬在A 輪達到頂峰,之後逐漸向股權傾斜(B 輪為45%,C 輪為71%)。

- 像L1、L2 和DeFi 這樣協議密集型領域自然傾向於代幣為主的薪酬,而基礎設施、消費和CeFi 公司則默認採用股權。

- TGE 先前的團隊中,近三分之一隻提供股權和代幣支付,混合支付佔32%;而一旦專案啟動,團隊就嚴重依賴代幣支付(47% 只提供代幣支付,47% 提供混合支付),純股權支付幾乎為零。

- 罕見例外:極少數(5%)只提供現金支付

股權/代幣關係(比例)

只有少數團隊在股權和代幣之間建立了比例關係,即公司根據個人的股權份額來確定未來的代幣授予。

在TGE 之前,這是常態,但隨著公司的發展成熟,幾乎所有公司都切斷了這種聯繫。到了後期,股權和代幣被視為完全不同的東西。

要點:

- 51% 的公司將代幣和股權視為獨立的薪酬要素(沒有比例關聯);到D 輪及之後,這種情況已普遍存在。

- 在種子輪/ TGE 前期,比例模型仍最常見(33%),但總體而言,隨著公司的發展,其使用率有所下降。

- 案例:90% 的L2 公司沒有比例關係,也沒有尚不確定的。

- 地域不影響比例關係

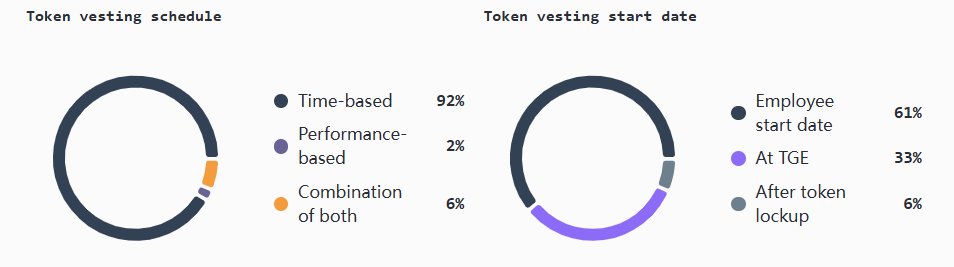

歸屬時間表和開始日期慣例

TGE 之前的公司(尤其是在DeFi 和L1 領域)通常在TGE 開始歸屬,以管理留存和流通供應。擁有流通代幣的團隊通常在員工入職之日開始歸屬(最常見的方法)。這些做法在美國和國際團隊之間基本一致,主要差異在於TGE 前的團隊。

大多數公司採用標準的基於時間的歸屬,通常是四年計劃,並帶有一年的“懸崖期”。

少數團隊探討了與績效掛鉤的歸屬,或績效與時間的結合。據傳,團隊將歸屬與網路層面的KPI(個人難以控制)掛鉤持謹慎態度,而是專注於可審計的產品、團隊和個人里程碑。

要點:

- 61% 的公司在員工入職當天就開始歸屬

- 59% 的TGE 前團隊在TGE 時開始歸屬

- 歸屬安排大多標準化,92% 的公司採用基於時間的歸屬,通常在4 年內完成,其中第一年為“懸崖期”

- 例外:只有少數公司偏離了標準的基於時間的歸屬:6% 的公司採用了混合時間和里程碑模式,2% 的公司完全依賴基於績效的安排

地域與遠距工作

招募足跡

全球優先是預設模式,大多數團隊從第一天起就跨國招募。普遍而言,人才獲取和靈活性比地理位置更重要。

僅在美國招募的情況很少見,主要出現在種子輪和A 輪,隨著公司的發展這種做法逐漸消失。僅在國際招募的情況在各個階段和規模的企業中都保持穩定,這通常反映了成本敏感的招募策略。

要點:

- 從第一天起,全球化就成為預設選擇,81% 的公司在美國和全球範圍內同時招募。

- 規模較小的團隊往往較早進行全球招募。擁有21 至100 名員工且融資在2,000 萬至4,000 萬美元之間的公司是最為穩定的,甚至比規模更大的公司還要穩定。

- 基礎設施團隊最有可能進行全球招聘,比例達80%。

- 罕見的例外情況:僅在美國招募的情況幾乎不存在,佔比僅為6%,這種策略主要由早期的消費類和DeFi 團隊採用,但隨著規模擴大,他們也放棄了這種做法。

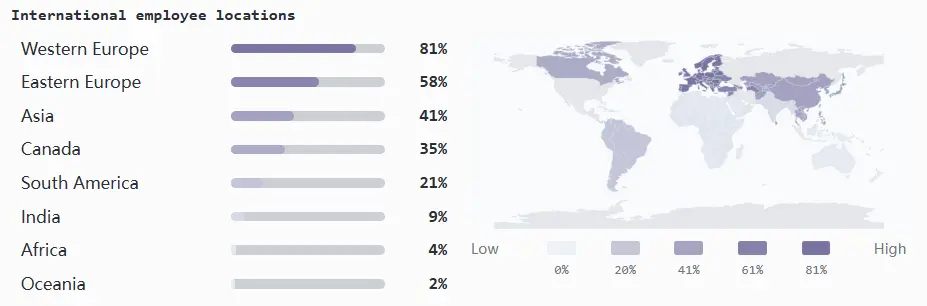

國際員工所在地

西歐是主要的國際招聘中心。

隨著公司發展成熟,需要更強大的本地運營,通常在B 輪後期會出現區域招聘的轉變,從而向亞洲、加拿大和東歐擴張。

要點:

- 西歐:84% 處於B 輪至E 輪(以及約同樣比例的4000 萬美元以上融資)的公司在當地僱用了員工

- 東歐:63% 的後期公司在此招聘,被強大的工程人才儲備和成本效益所吸引

- 亞洲:為了適應更強勁的市場應用,招募比例比去年同期幾乎翻了一番(從20% 增至41%)。

- 加拿大:38% 處於B 輪至E 輪的公司拓展至加拿大,利用其靠近美國、有利的監管環境和開發者基礎作為對沖手段

- 南美洲:只有13% 處於B 輪至D 輪的公司在此擴張

- 罕見的例外:印度(9%)、非洲(4%)和大洋洲(2%)仍未充分開發

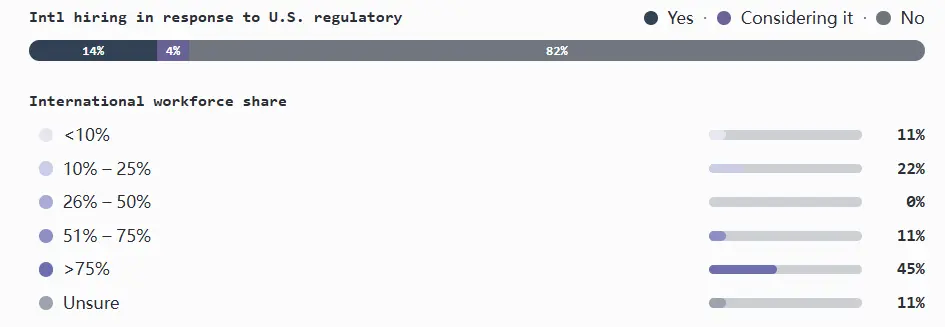

監管驅動的招募變化

從2023 年到2024 年,監管成為影響加密人才策略最熱門的外部因素之一。在美國,圍繞交易、託管和協議活動的審查力度加大,使得合規考量在招募決策中佔有重要地位。

然而,回顧2024 年和2025 年初,監管對促使企業在美國以外招募員工的影響甚微。所發生的調整主要集中在基礎設施和DeFi 領域(這兩個領域最有可能擁有或發行代幣)中規模較大、資金更充裕的團隊,以及在CeFi 領域(該領域受到的監管更為嚴格)。

同時擁有美國和國際團隊的公司最有可能提及受監管驅動的舉措,而僅在美國開展業務的公司大多沒有反應,只有少數公司考慮做出改變。

要點:

- 整體而言,僅有14% 的公司因監管壓力而調整了招募策略。

- 近四分之一同時在美國和國外擁有員工的公司表示,監管直接促使其決定擴大國際招募規模。

- 在僅有國際員工的公司中,大多數公司因其他原因已實現全球化,但21% 的公司承認監管發揮了一定作用。

遠距辦公與混合辦公政策

加密產業仍以遠距工作為主,大多數公司採用完全分散式辦公模式。其次是混合模式,將遠距工作與強製到辦公室工作結合。遠端優先(可選擇是否在辦公室辦公室)模式佔據了較小的中間地帶,很少有公司完全在辦公室辦公。

兩種模式的理念都很強,整體而言,政策難以改變:幾乎所有團隊都計劃維持現有模式。

要點:

- 超過一半的公司完全遠距辦公,超過四分之一的公司採用混合模式,而遠端優先的公司佔比較小,為14%。

- 94%的公司沒有改變政策的計畫。

- 美國團隊更傾向於遠距辦公(55%),而國際同業則更傾向於混合辦公(35%)。

- A 輪融資團隊的辦公方式相對混合,但到了B 輪融資,遠距辦公佔73%。

- 罕見的例外:只有2% 的公司完全在辦公室辦公。

組織架構與招募趨勢

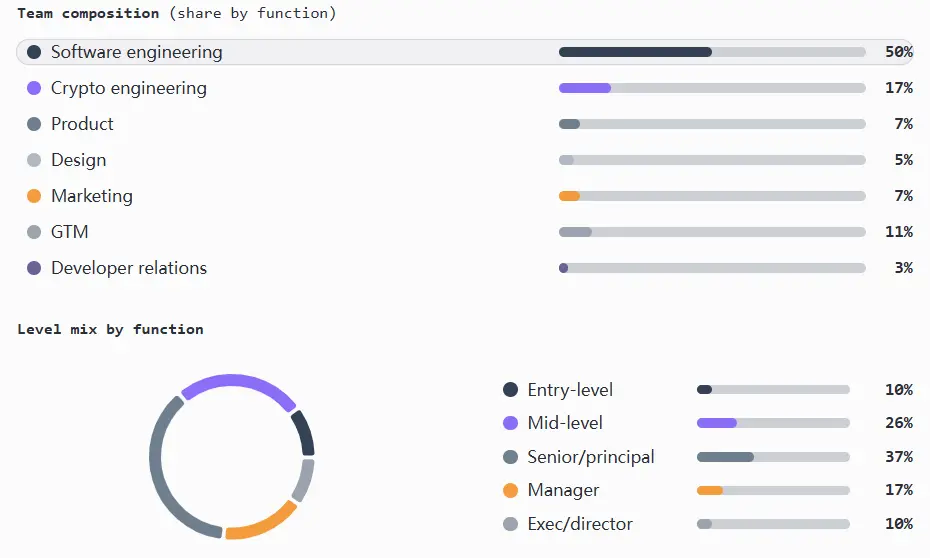

團隊和級別組成

加密產業長期以來一直以工程師為主導,這一趨勢在從種子前到B 輪後的各個規模、階段和融資層級中都有所體現。國際團隊更傾向於工程師,而產品和行銷領導職位則主要集中在美國。

從團隊成長的角度來看,種子輪團隊主要是工程師;A 輪到B 輪增加了高級產品經理、設計師和市場推廣團隊(管理人員較少);B 輪之後在市場推廣和工程方面增加了架構。

值得注意的是,初級職位招聘稀缺,這限制了人才儲備和多樣性,也使得新入行者更難進入該行業(產品和行銷領域尤其艱難)。工程領域以外的高階主管招募也很有限。

要點:

- 工程(軟體和加密)職位約佔總員工數的67%,涵蓋不同規模、階段和融資輪調的企業

- 初級職位僅佔所有職位的10%

- 產品部門人員配備不足,超過一半的產品經理處於高級或執行級別

- 行銷部門人員也較少,僅佔員工總數的7%,國際團隊比例略高

- GTM 部門佔員工總數的11%,主要為中高階職位

- 開發者關係部門佔員工總數的3%,主要為中階職位,薪資與其他部門相當

- 設計部門人員以高級為主,缺乏領導階層,約44%處於高階級別,經理或執行級別職位不足10%

- 除工程部門外,其他部門人員配備精簡:行銷/工程比例為1:14,產品/工程比例為1:13

- 罕見的例外:在一些國際團隊中,產品經理與工程師的比例高達1:20

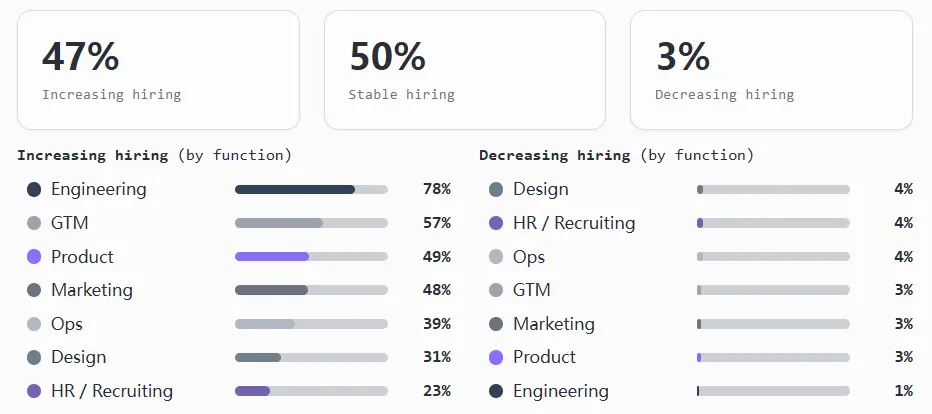

各職能部門招募勢頭

大多數團隊處於目標成長模式,而非超速成長。整體而言,公司在精簡支援團隊的同時,選擇性地擴充核心團隊,許多公司有意維持員工人數不變,很少公司會規劃整體減少人員數量。

招募動能與上述團隊組成相符。工程部門顯然是重中之重,而產品和行銷部門則穩定但謹慎地成長。在擴張階段以及基礎設施和金融領域,GTM(銷售、市場和營運)招聘勢頭強勁,但在消費、遊戲和NFT 公司則有所放緩。設計部門仍處於建設不足狀態,營運和人力資源/招聘部門基本上持平,由於技術團隊的成長速度快於內部支持,因此可能造成瓶頸。

要點:

- 工程部門引領成長,約78% 的團隊在擴張,僅1% 的團隊在裁員。這也是唯一一個有真正初級職位招募管道的部門。

- GTM 招募隨著發展階段的成長而增加,57% 的團隊在擴張,40% 的團隊持平。

- 產品和行銷部門保持穩定,大約一半的團隊增加,一半的團隊持平。

- 很少有團隊全面擴張;大多數團隊在2 至4 個職能上擴張,同時保持其他職能不變,這可能是為了簡化招募流程。

- GTM 只有在高階和高階主管人才已經到位的情況下才會擴張,而且公司很少透過招募初級職位。

- 成長緩慢往往伴隨著高階人才佔比較高的團隊;一旦產品、設計或工程部門的高階和高階主管到位,這些部門更有可能保持穩定並放緩招募。

- 整體裁員比例很少,為3%,設計、營運和人力資源/招募部門的裁員比例略高。