撰文:深潮TechFlow

5 月27 日,在納斯達克的交易大廳裡,一檔名不見經傳的小股票掀起了巨浪。

SharpLink Gaming(SBET),市值僅1,000 萬美元的小型博彩公司,宣布透過4.25 億美元的私募股權投資,買下約163,000 枚以太坊(ETH)。

消息一出,SharpLink 的股價火箭沖天,漲幅一度超過500%。

買幣,可能正在成為美股上市公司拉股價的新財富密碼。

故事的源頭自然是MicroStrategy(微策略,現已更名為Strategy,股票代號MSTR),這家率先點燃戰火的公司,早在2020 年就大膽押注比特幣。

五年間,它從一家普通的科技公司搖身一變成為「比特幣投資先鋒」。 2020 年,MicroStrategy 的股價僅10 多美元;到2025 年,這隻股票已飆升至370 美元,市值突破1,000 億美元。

買幣,不僅讓MicroStrategy 的資產負債表膨脹,更讓它成為資本市場的寵兒。

2025 年,這場熱潮愈演愈烈。

從科技公司到零售巨頭,再到小型博彩企業,美股上市公司正用加密貨幣點燃估值的新引擎。

靠買幣做大市值的財富密碼裡,到底有什麼門道?

MicroStrategy,幣股融合玩法教科書

一切始於MicroStrategy。

2020 年這家企業軟體公司率先開啟了美股買幣熱潮,CEO Michael Saylor 曾表示,比特幣是「比美元更可靠的保值資產」;

充值信仰很精彩,但真正讓這家公司脫穎而出的,是它在資本市場的玩法。

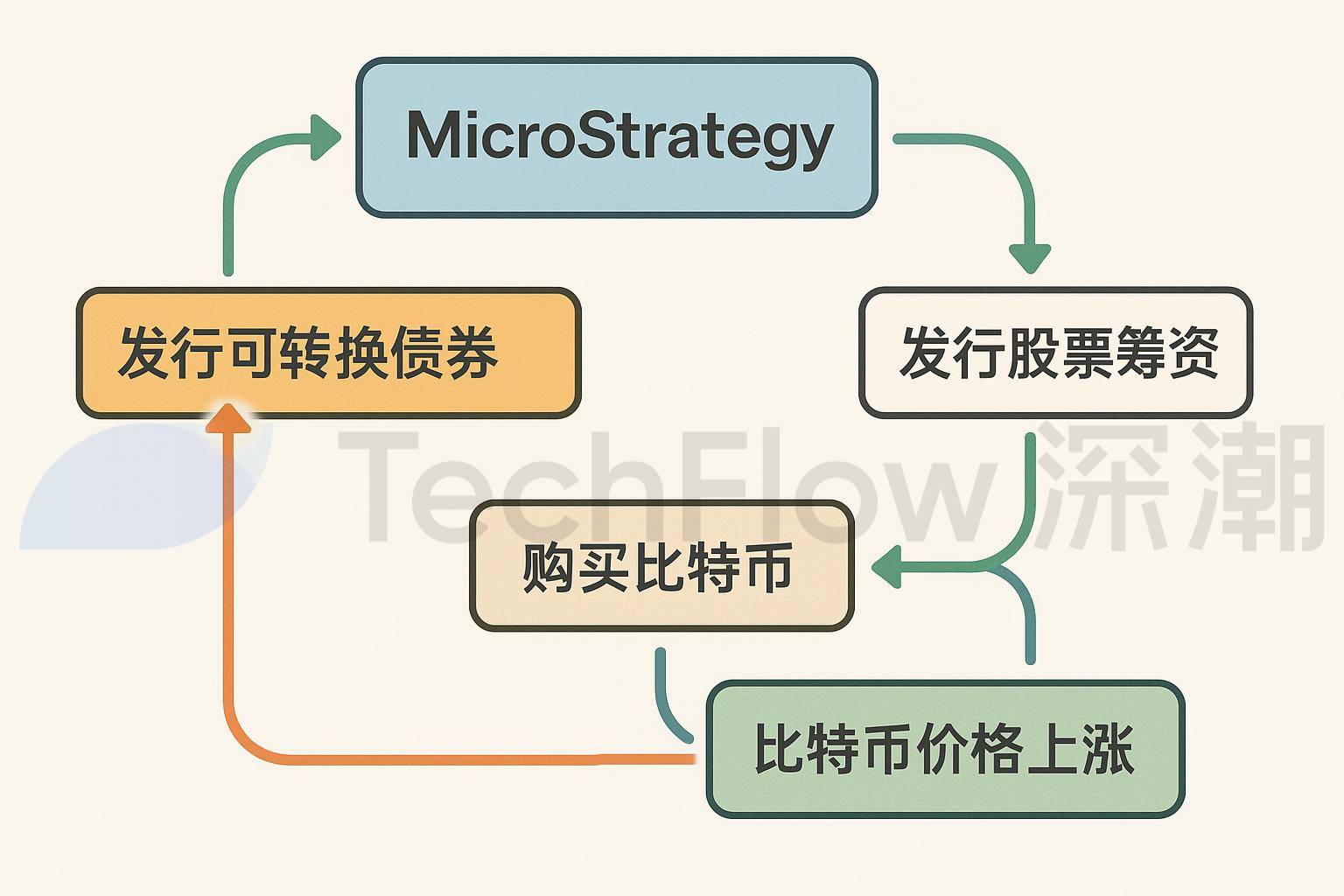

MicroStrategy 的玩法可以用「可轉換債券+比特幣」的組合來概括:

首先,公司透過發行低利率可轉換債券來籌集資金。

2020 年起,MicroStrategy 多次發行此類債券,利率低至0%,遠低於市場平均。例如,2024 年11 月,它發行了26 億美元的可轉換債券,融資成本幾乎為零。

這些債券允許投資者在未來以固定價格轉換為公司股票,相當於給投資者一個看漲期權,同時讓公司以極低的成本獲得現金。

其次,MicroStrategy 將籌集的資金全數投入比特幣。透過多輪融資持續加倉比特幣,讓比特幣成為公司資產負債表的核心組成部分。

最後,MicroStrategy 利用比特幣價格上漲帶來的溢價效應,啟動了一套「飛輪效應」。

當比特幣價格從2020 年的1 萬美元漲到2025 年的100,000 美元時,公司資產價值大幅提升,吸引了更多投資者買入股票。股票價格的上漲,又讓MicroStrategy 能夠以更高的估值再次發行債券或股票,籌集更多資金,繼續購入比特幣,從而形成一個自我強化的資本循環。

這一模式的核心在於低成本融資和高回報資產的結合。透過可轉換債券以近乎零成本借錢,買入波動性強但長期看漲的比特幣,再利用市場對加密貨幣的熱情放大估值。

這種玩法不僅改變了MicroStrategy 的資產結構,也為其他美股公司提供了教科書式的範本。

SharpLink,借殼之意不在酒

SharpLink Gaming(SBET)把上述玩法優化了一下,用的資產是以太幣(ETH)而非比特幣。

但這背後,還有幣圈力量與資本市場的巧妙結合。

它的玩法也可以用「借殼」來概括,核心在於利用上市公司的「殼」和加密敘事,快速放大估值泡沫。

SharpLink 原本是一家掙扎在納斯達克退市邊緣的小公司,股價一度低於1 美元,股東權益不到250 萬美元,合規壓力巨大。

但它有一個殺手鐧——納斯達克的上市身份。

這個「殼」吸引了幣圈巨頭的目光:由以太坊聯合創始人Joe Lubin 領導的ConsenSys。

2025 年5 月,ConsenSys 聯合多家加密領域創投公司(如ParaFi Capital、Pantera Capital),透過一筆4.25 億美元的PIPE(私募股權融資),主導了對SharpLink 的收購。

他們發行了6,910 萬股新股(每股6.15 美元),迅速拿下SharpLink 超過90%的控制權,省去了IPO 或SPAC 的繁瑣流程。 Joe Lubin 被任命為董事會主席,ConsenSys 明確表示將與SharpLink 合作,探索「以太坊金庫策略」。

有人說這是ETH 版本的微策略,但實際上玩法更精妙。

這筆交易的真正目的並非改善SharpLink 這家公司的博彩業務,而是它成為幣圈進入資本市場的橋頭堡。

ConsenSys 計劃用這4.25 億美元購入約163,000 枚ETH,包裝成“以太坊版MicroStrategy”,並宣稱ETH 是“數位儲備資產”。

資本市場是講「故事溢價」的,這一敘事不僅吸引了投機資金,還為無法直接持有ETH 的機構投資者提供了一個「公開ETH 代理」。

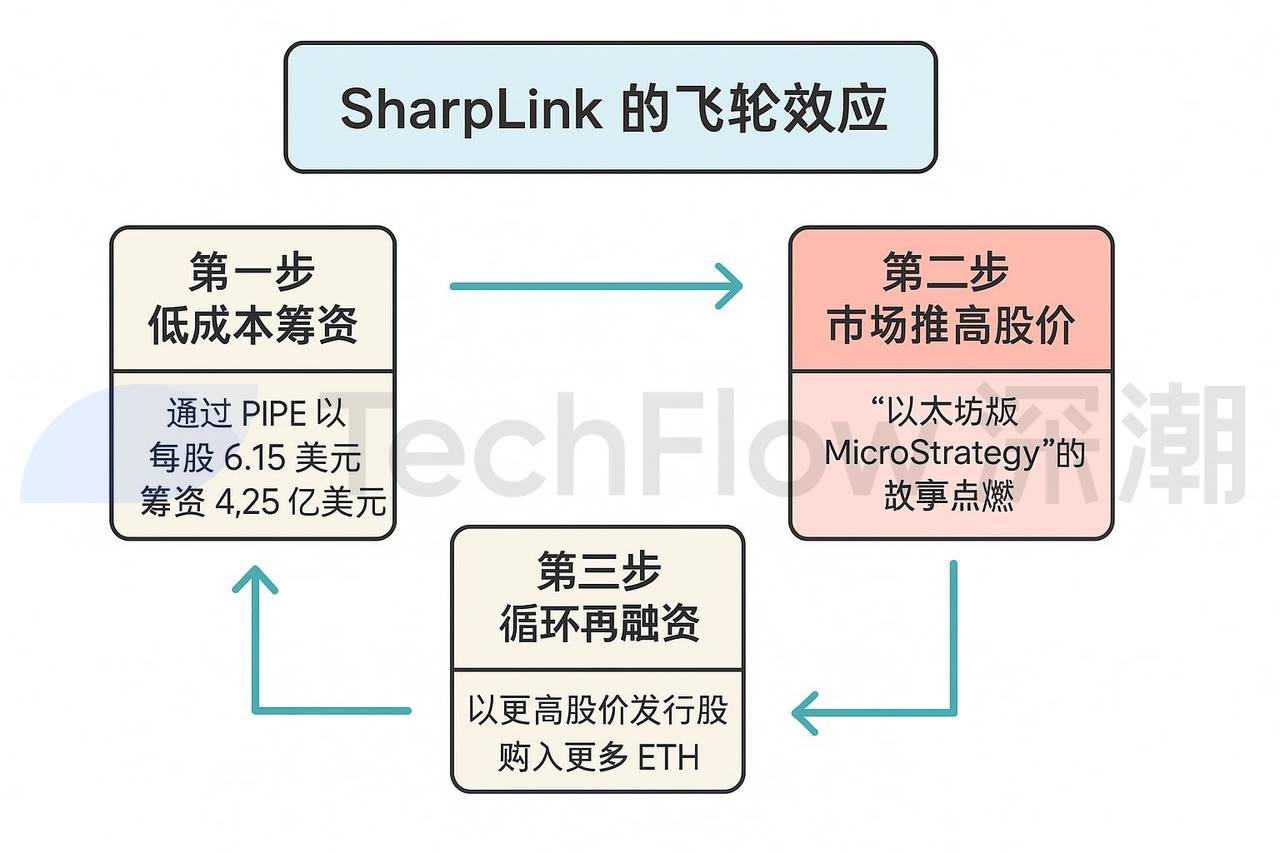

買幣只是第一步,SharpLink 真正的「魔法」在於飛輪效應。它的操作可以拆解為三步驟循環:

第一步,低成本籌資。

SharpLink 透過PIPE 以每股6.15 美元的價格籌集4.25 億美元,相比IPO 或SPAC,這種方式無需繁瑣的路演和監管流程,成本更低。

第二步,市場熱情推高股價。

投資人被「以太坊版MicroStrategy」的故事點燃,股價迅速飆升。市場對SharpLink 股票的熱情遠超其資產價值,投資者願意支付遠高於其ETH 持倉淨值的價格,這種「心理溢價」讓SharpLink 的市值迅速膨脹。

SharpLink 也計劃將這些ETH 代幣質押,鎖定在以太坊網路中,還能賺取3%-5% 的年化收益。

第三步,循環再融資。以更高的股價再次發行股票,SharpLink 理論上可以籌集更多資金,買入更多ETH,循環往復,估值像滾雪球般越滾越大。

這個「資本魔法」背後,藏著泡沫的影子。

SharpLink 的核心業務——博彩行銷——幾乎無人問津,4.25 億美元的ETH 投資計劃與其基本面完全脫節。它的股價暴漲,更多是投機資金和加密敘事的推動。

真相是,幣圈資本也可以透過「借殼+ 買幣」的模式,利用一些中小型上市公司的殼快速吹大估值泡沫。

醉翁之意不在酒,上市公司本身的業務有關聯自然好,沒關聯其實也不重要。

模仿,並非百試百靈

買幣策略看似是美股上市公司的“財富密碼”,但並非百試百靈。

模仿的路上,擠滿了後來者。

5 月28 日,GameStop,這家曾因散戶抱團大戰華爾街而名噪一時的遊戲零售巨頭,宣布用5.126 億美元購入4710 枚比特幣,試圖複製MicroStrategy 的成功。但市場反應冷淡:公告發布後,GameStop 股價下跌10.9%,投資人不買單。

5 月15 日,Addentax Group Corp(股票代號ATXG,中文名盈喜集團),一家中國紡織服裝公司,宣布計劃擬透過發行普通股的方式,購入8,000 枚比特幣和川普的TRUMP 幣。只算目前比特幣價格108,000 美元,這筆購買成本也將高達8 億美元以上。

但作為對照,該公司的股票總市值僅450 萬美元左右,也就是說其理論購幣成本是公司市值的100 倍以上。

幾乎在同一時間,另一家中國美股上市公司Jiuzi Holdings(股票代號JZXN,中文名九紫控股)也加入了這場買幣熱潮。

該公司宣布計劃在未來一年內購買1,000 枚比特幣,成本為1 億美元以上。

公開資料顯示,九紫控股是一家專注於新能源汽車零售的中國公司,成立於2019 年。該公司的零售店主要分佈在中國的三線和四線城市。

而這家公司在納斯達克的股票總市值,僅5,000 萬美元左右。

股價確實在漲,但公司市值與買幣成本的匹配度是關鍵。

對更多後來者而言,若比特幣價格下跌,如果真的買入,那麼其資產負債表將面臨巨大壓力。

買幣策略,並非通用的財富密碼。缺乏基本面支援、過度槓桿的買幣豪賭,可能只是通往泡沫破裂的冒險。

另一種出圈

儘管風險重重,買幣熱潮仍有成為新常態的可能。

2025 年,全球通膨壓力和美元貶值預期仍在持續,越來越多企業開始將比特幣和以太坊視為「抗通膨資產」。日本的Metaplanet 公司已透過比特幣財庫策略提升市值,而更多的美國上市公司在效仿微策略的路上也越走越快。

在大趨勢下,加密貨幣越來越多的在全球政治和經濟領域拋頭露面。

這是幣圈人常掛在嘴邊的一種「出圈」?

綜合觀察當前的趨勢,加密貨幣出圈到主流的路徑主要有兩條:穩定幣的崛起和公司資產負債表中的加密儲備。

表面上看,穩定幣為加密市場提供了支付、儲蓄和匯款的穩定媒介,降低了波動性,並推動了加密貨幣的廣泛應用。但其本質卻是美元霸權的延伸。

以USDC 為例,其發行方Circle 與美國政府關係密切,持有大量美債作為儲備資產,這不僅強化了美元的全球儲備貨幣地位,還透過穩定幣的流通,將美國金融體系的影響力進一步滲透到全球加密市場。

另一條出圈路徑,即是上文所述的上市公司買幣。

買幣公司透過加密敘事吸引投機資金,推高股價,但除了幾個領頭羊公司,後來的模仿者們除了能做大市場估值,主營業務的基本面能有多大改善,仍是一個迷。

無論是穩定幣,或是加密資產進上市公司資產負債表,加密資產看起來更像工具,用以延續或強化先前的金融格局。

對韭當割還是金融創新,這更像是看一枚硬幣的兩面,取決於你坐在牌桌的哪一頭。