原文:《 Radiant:全鏈貨幣市場》

作者:藍狐筆記

Radiant(RDNT)於2022 年7 月份推出,是Arbitrum 上的原生借貸市場項目。

跟Aave 有什麼不同

從貨幣市場角度,它們類似。主要的不同在於,Radiant(RDNT)要做全鏈的貨幣市場。 Radiant 的用戶可以在其支持的不同鏈上進行跨鏈借貸。

舉例來說,用戶在Arbitrum 上存入ETH、GMX 或MAGIC 等(假設在有流動性前提下),可在BSC 上借入BNB、在Solana 上借入SOL、在Optimism 上借入OP、在以太坊上借入ETH 等。在這個借貸的過程中,其用戶無須進行資產的跨鏈操作(比如無須將其Arbitrum 上的ETH,存入到Optimism 上)。也就是說,從用戶的角度,不用將資產跨鏈到其他鏈,就可以在不同鍊或L2 上完成借貸操作。

目前多數的借貸協議都是在不同鏈/L2 上部署不同的版本,比如在以太坊L1、Arbitrum、Optimism、BSC、Solanan、Avalanche 等上面推出不同版本。相互之間不可互操作,彼此之間的流動性是割裂的。要想操作,須首先進行資產跨鏈。

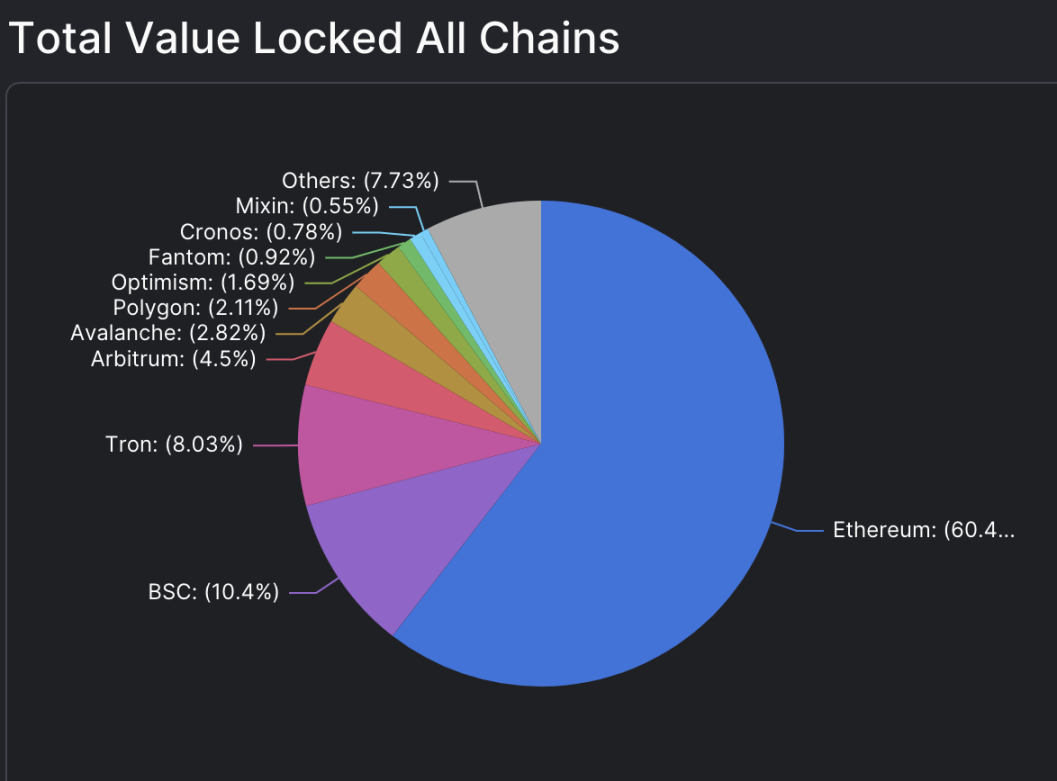

全鏈貨幣市場的本質就是整合不同鏈上的流動性,減少普通用戶的操作麻煩,提升資產的利用率。根據Defillama 的數據,截止到藍狐筆記寫稿時以太坊L1 的TVL 大約在60% 左右,剩餘的分佈在各種其他不同鏈上。這些鏈上的借貸都是獨立進行的,流動性是割裂的。

從技術的角度,簡化來說,Radiant(RDNT)是通過LayerZero 的Omnichain 技術來構建其全鏈的互操作性。

一句話總結,Radiant(RDNT)試圖解決不同鏈/L2 之間流動性割裂的問題,從而構建出一個全鏈的借貸市場。

RNDT V2: 激勵長期貢獻者

Radiant 目前計劃在未來幾週內推出RDNT V2,這也是社區比較關注的部分。簡單來說,主要有如下幾點:

- 只有提供一定比例的動態流動性才有機會獲得RDNT 的增發激勵

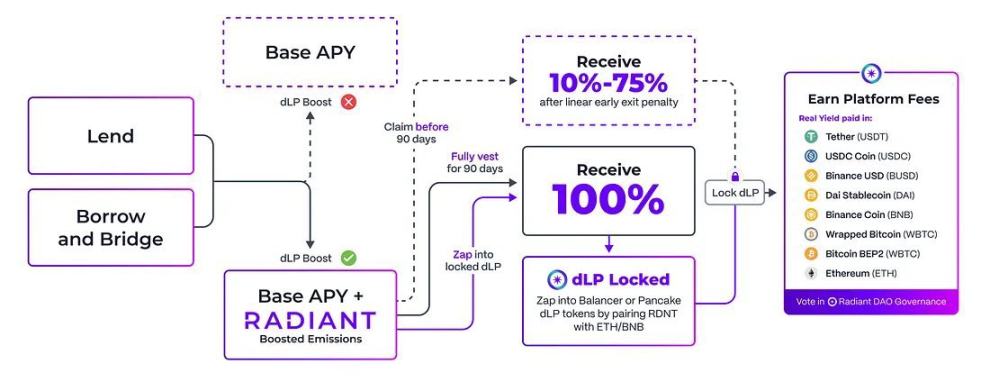

Radiant 使用增發的RDNT 來激勵借貸雙方。 RDNT V2 引入dLP(dynamic Liquidity Provisioning)概念,也就是,動態流動性提供。

要想獲得RDNT 的增發激勵,用戶必須提供一定的流動性,而這個流動性提供的價值的比例須至少在其總存款價值的5% 以上。由於價值是動態變化的,所以稱為動態的流動性提供。

如果所提供的流動性價值比例低於5%,將不會獲得RDNT 的增發獎勵。這樣一來,存款人要想獲得RDNT 的收益,就必須提供一定比例的流動性。一方面可以鎖定一定比例的RDNT,提升對它的需求;同時也可以提升RDNT 的流動性,從而實現貢獻者和協議長期發展利益的共生。

- 將ERC20 RDNT 代幣改為LayerZero Omnichain Fungible 代幣格式

其目的在於實現跨鏈的無縫體驗,利於將更多新鏈集成進來

- 提前退出的罰款改為線性模式

V1 中,用戶提取RDNT 等待期為28 天。在這個期間,如果提前任何一點時間,都會消減50%,也就是說距離第28 天最後一秒鐘提取也會被消減50% 的RDNT。

在V2 設計,將歸屬期從28 增加至90 天,不過其提前退出則會按照線性的模式進行消減。一方面延長了歸屬期,減少潛在拋壓;二方面通過線性模式,讓消減懲罰變得更合理。

- 改變過期鎖定的激勵

V2 中,只有鎖定的RDNT 才有機會獲得協議費用;過期後不會獲得激勵。

- 協議費用的變更

V1 中,從借款人那裡產生的費用,會在RDNT 的鎖定者和貸方之間分配,各50%;而在V2 中,60% 的費用分給RDNT 的鎖定者,25% 分給貸方,15 % 分配給DAO。

也就是說,未來協議費用的最大受益者是RDNT 的質押鎖定者。如果協議持續發展,產生費用越多,RDNT 的質押鎖定者收益越多,從而推動更多用戶質押RDNT,從而產生飛輪效應,推動借貸市場的發展。不過,反過來也會一樣,飛輪效應的背面是死亡螺旋。此外,還有15% 的費用分配給DAO,這部分用於未來DAO 發展的需求。

RDNT 的當前數據

- 整體借貸市場規模

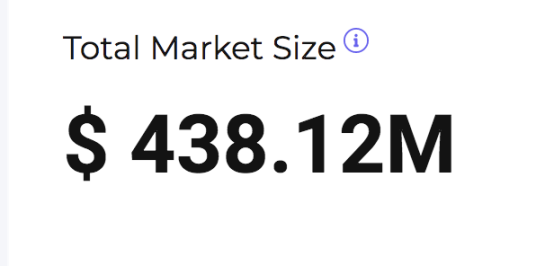

截止到藍狐筆記寫稿時,Radiant(RDNT)目前整體借貸市場規模為4.38 億美元左右。

- 協議給到RDNT 質押者的費用

目前給予RDNT 質押者的累計費用為562 萬美元,也就是協議產生的50% 費用分給了RDNT 的質押鎖定者。

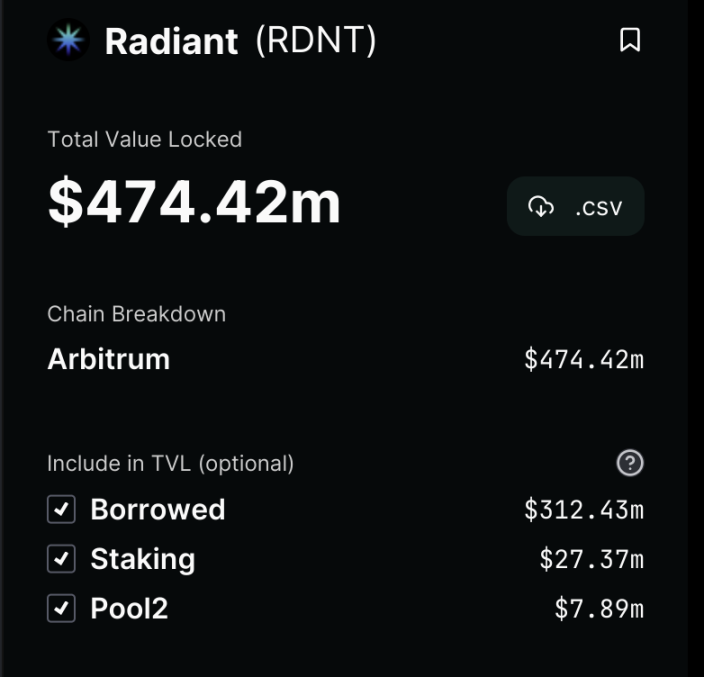

- TVL

根據Defillama 的數據,目前Radiant(RDNT)中存入資產的TVL 為1.26 億美元;如果加上借的、質押的、Pool2 的,則整體TVL 為4.7 億美元左右。

從上述數據看,Radiant 在Arbitrum 借貸市場上已經處於領先位置,如果未來能夠打開全鏈借貸市場,有機會進一步提升市場規模。

最後,在DeFi 領域,任何時候會有潛在風險,這也是需要考慮的地方。除了Radiant 自身,Radiant 還是基於Layerzero 協議的技術,如果Layerzero 出問題,也會影響到Radiant。