編譯:Felix, PANews

本報告分析了2024 年9 家主要中心化交易所(CEX)和120 多家去中心化交易所(DEX)的3,000 多起現貨代幣上線事件。目的是評估各平台代幣上線的整體趨勢,並評估這些事件期間代幣的價格和交易量表現。

主要發現

中心化交易所採用不同的策略來確定上線優先級,重點關注不同的完全稀釋估值(FDV )級別。上線代幣較少的交易所傾向於優先考慮上市FDV 較大的代幣(超5 億美元),而上線頻率較高的交易所則傾向於FDV 低於3000 萬美元的代幣。

上線活動與比特幣的價格走勢密切相關,牛市期間活動增加,比特幣上漲停滯時活動減少。雖然所有FDV 規模的代幣都受到這一趨勢的影響,但大型FDV 代幣對市場情緒變化的敏感度更高。

價格表現以相對於上線日結束價格的7 天和30 天變化來衡量,在很大程度上反映了比特幣的價格趨勢,但不同交易所之間確實存在差異。出現了「微笑曲線」模式:平均上市FDV 最高(如Binance)和最低(如MEXC)的交易所記錄了積極的價格變化,而中型交易所(如Bybit、Bitget)的下跌最大。

交易量方面,Binance 在新上線代幣的交易量方面領先,其次是OKX 和Upbit。值得注意的是,Upbit 的前24 小時交易量與Binance 相當,而OKX 在3,000 萬至1 億美元FDV 等級的代幣交易量方面領先。

首發在DEX 上線且上線FDV 價值超3000 萬美元的代幣,其表現與在中型CEX 首發相當。 DEX 上首發代幣的價格表現(以第2 天到第7 天和第30 天的變化來衡量)優於5 家中型CEX 中的4 家。前30 天的交易量也與Kucoin、Gate 和MEXC 等CEX 相似或更高。

DEX 首發代幣後來出現在中型CEX 上的情況並不罕見,但在大型CEX 上出現的情況並不常見。在2024 年下半年抽樣的DEX 首發代幣中,約16% 的代幣後續在CEX 上線,只有2% 的代幣成功在Binance、OKX 或Upbit 等大型交易所上線。

CEX上線表現

概覽

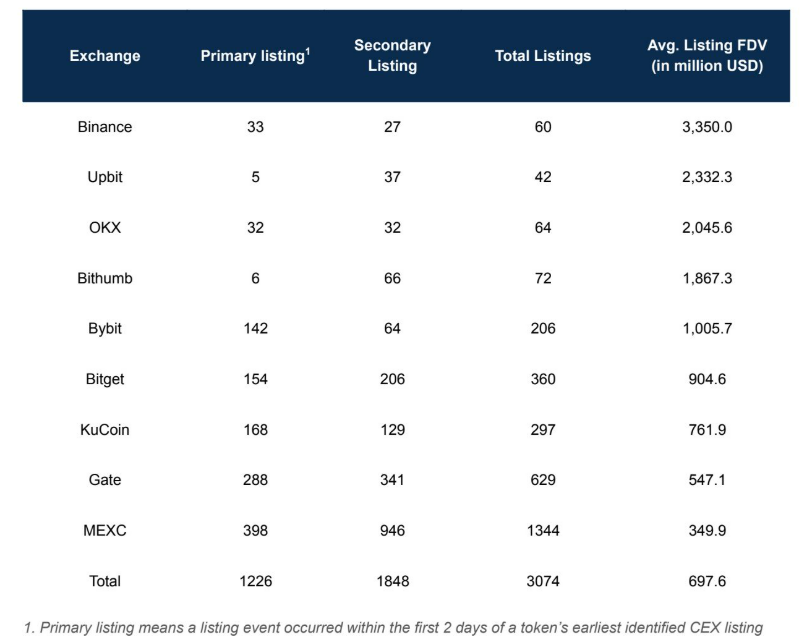

報告總共記錄了3,074 個代幣上線事件。 1226 個事件(40%)被確定為首要上幣,在代幣發布後的前2 天內上線;而1848 個事件(60%)被確定為次要上幣。

大多數交易所採取了平衡的方法,參與首要上幣和進行次要上幣的比例幾乎相等。

一般而言,上市高FDV 專案的交易所專注於較少、較大規模的上線,而上線較小FDV 專案的交易所則有較多上幣事件。

兩家韓國交易所Upbit 和Bithumb 主要專注於次要上幣,由於這些交易所的做法,首要上幣可能不是首次上線。在本文的其餘部分,交易所將按其平均上市FDV 排序,上市FDV 高的交易所稱為“大型交易所”,其餘稱為“中型交易所”。

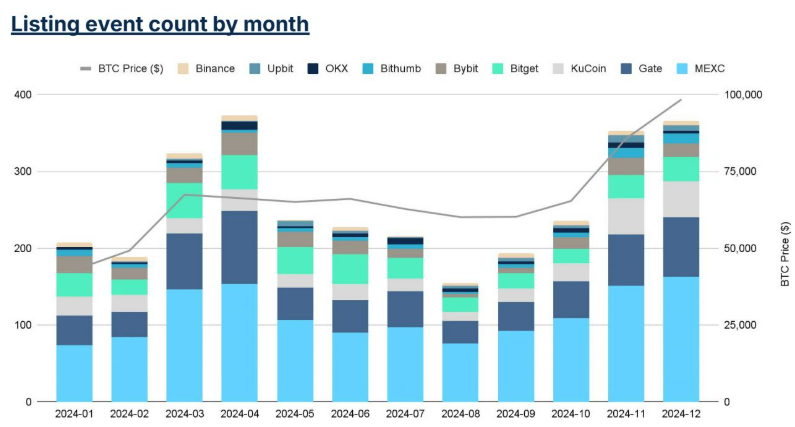

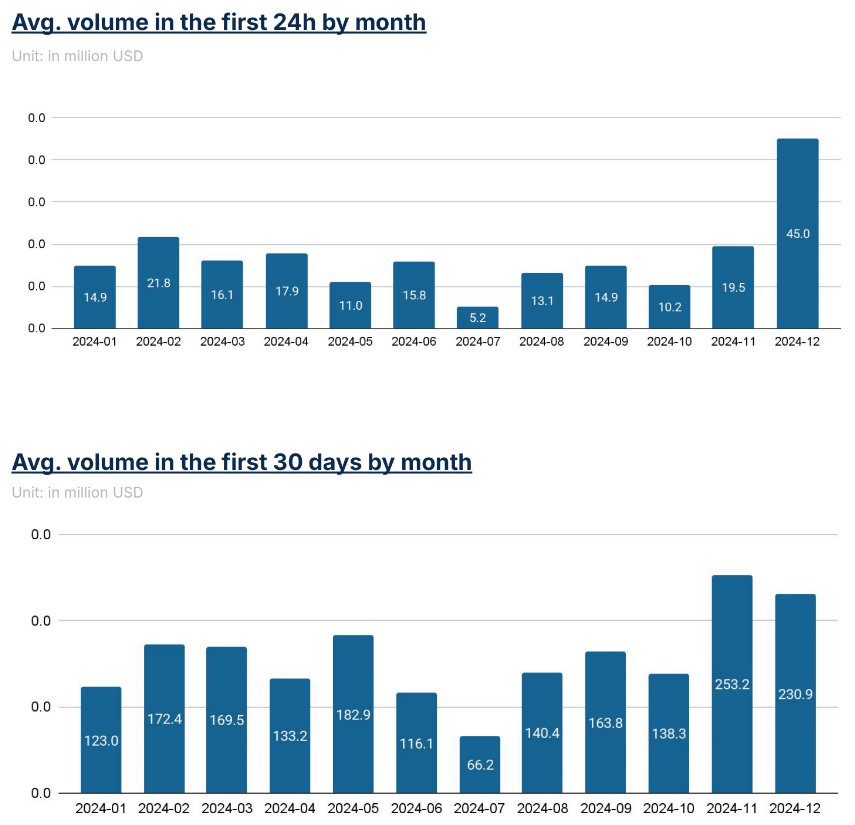

上幣事件月度匯總

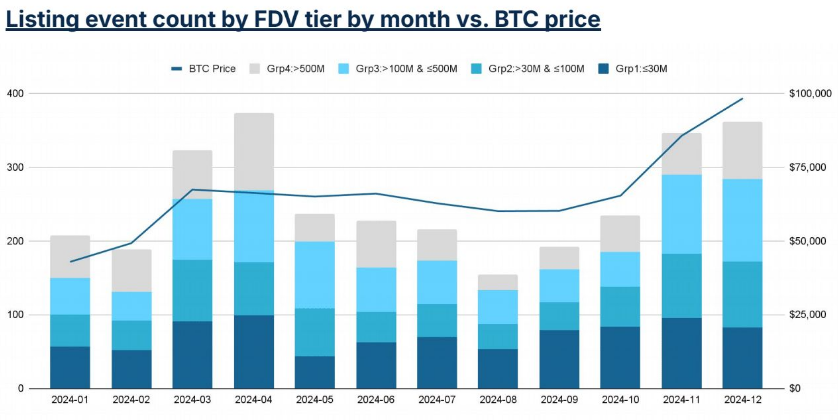

牛市期間(2 月至3 月和8 月至12 月)上幣事件較多,而市場低迷期間上幣事件數量則減少。

4 月是表現突出的月份,儘管BTC 價格出現逆轉,但上幣事件仍在繼續攀升。這種影響在12 月並不明顯,當時BTC 在經歷兩個月的上漲後再次陷入停滯。

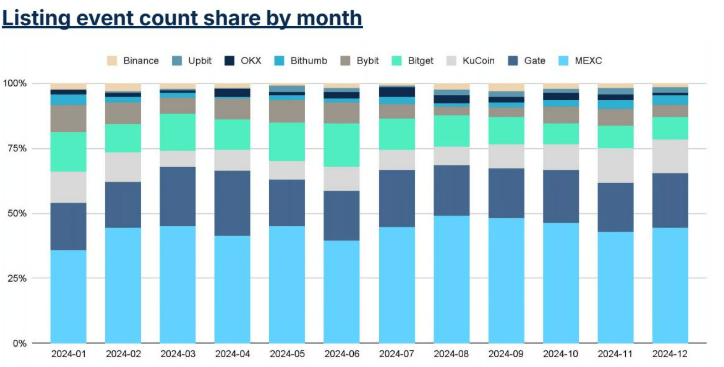

就上幣事件數量而言,頂級交易所受熊市影響較小,這反映在這些時期上幣事件份額不斷擴大。

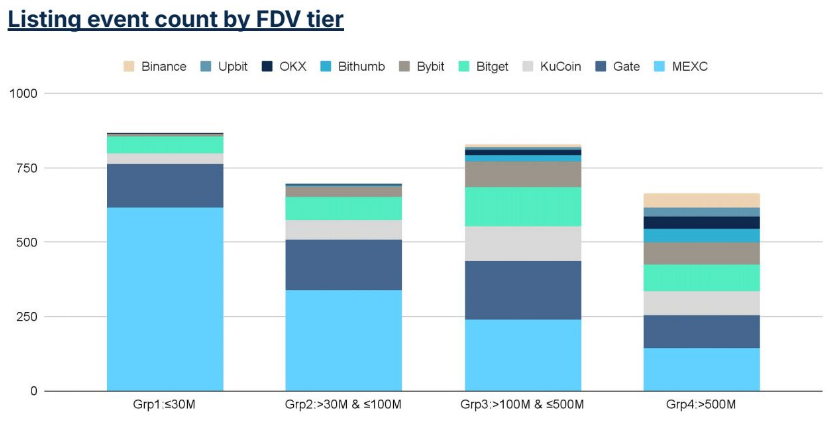

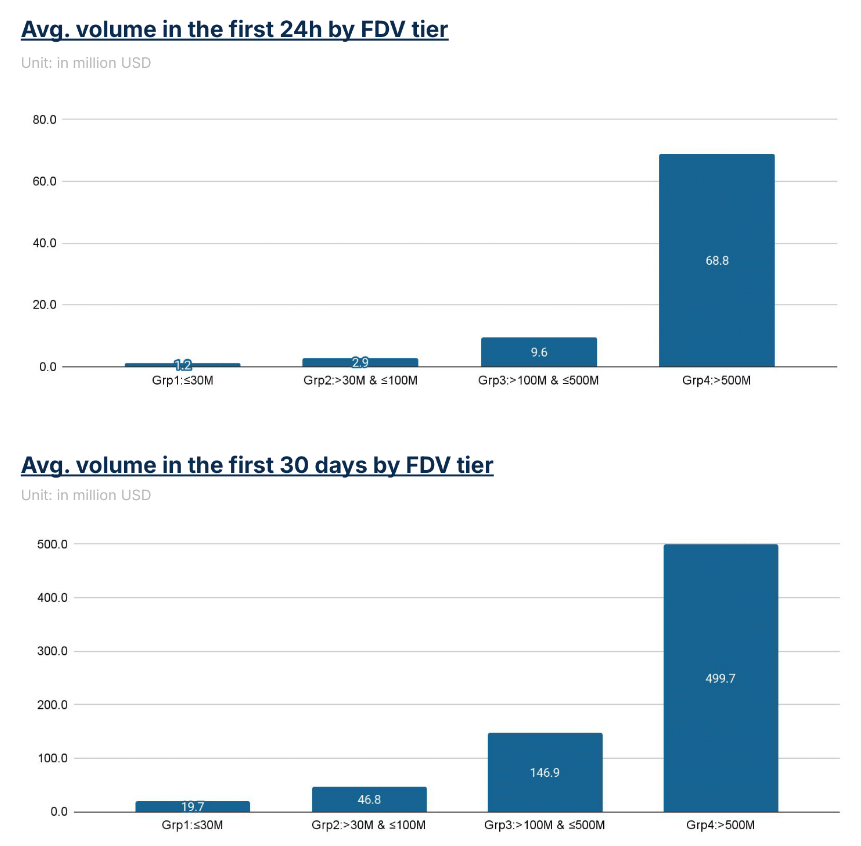

按FDV匯總上幣事件

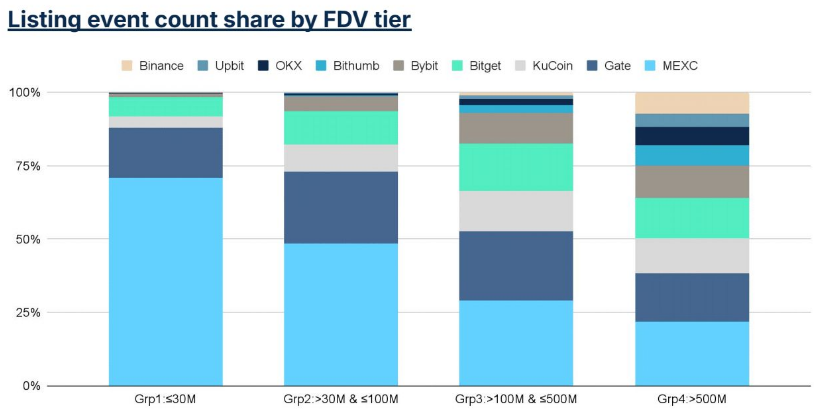

大型交易所將大部分上幣工作集中在5 億美元以上的FDV 類別上,前四大交易所佔此層級上幣活動的25%。

儘管如此,中型交易所仍為5 億美元以上類別的上幣活動做出了大部分貢獻,這可能是因為大型交易所的專案通常會在中型交易所共同上幣,但反之則不常見。

Bybit、KuCoin、Bitget 和Gate 等中型交易所在四個FDV 層級上幣量更為均衡,其中3,000 萬至5 億美元的份額略大。 MEXC 採取了不同的策略,重點關注FDV ≤ 3000 萬美元的代幣,佔此類別上幣活動的70%。

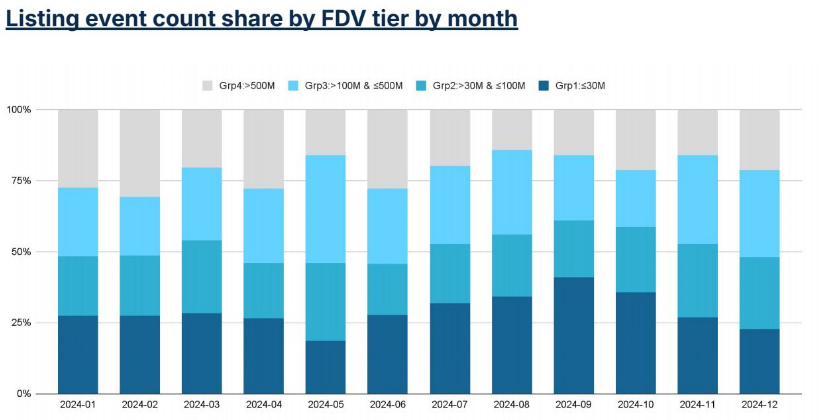

按FDV等級劃分月度上幣事件

5 億美元以上的FDV 層級最容易受到市場情緒變化的影響,在2 月至3 月的反彈期間,上幣事件迅速增加,在4 月超過預期,然後在9 月至12 月的反彈到來之前一直處於收縮狀態。

≤3000 萬美元的FDV 層級在牛市期間密切跟踪整體上幣勢頭,但在6 月至9 月等時期佔據了更大的上幣事件份額。

上幣價格表現

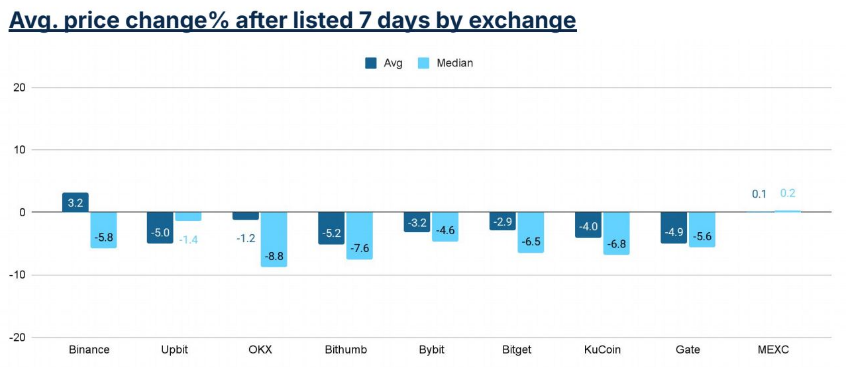

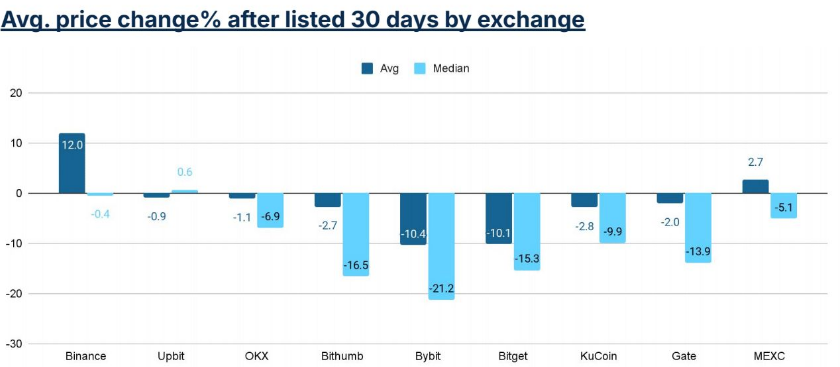

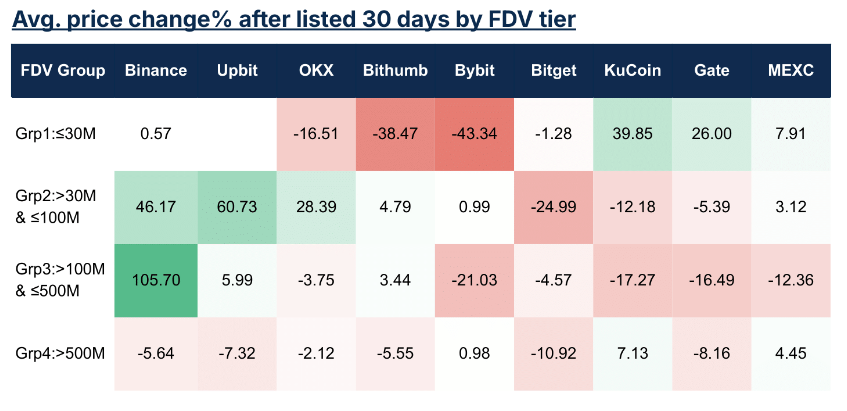

各交易所的價格表現形成一條“微笑曲線”,曲線兩端的代幣表現優於中間的代幣。

兩端的Binance 和MEXC 上線的代幣在30 天後價格出現正向變化,而Bybit 和Bitget 上線的平均價格下跌約10%。

7 天價格表現呈現類似的模式,Binance 上幣上漲約3%,MEXC 上幣基本上持平,中間交易所的下跌幅度較大。

價格變化的中位數通常低於平均值,顯示一小部分代幣上幣事件佔據了大部分份額。

依FDV等級總計價格表現

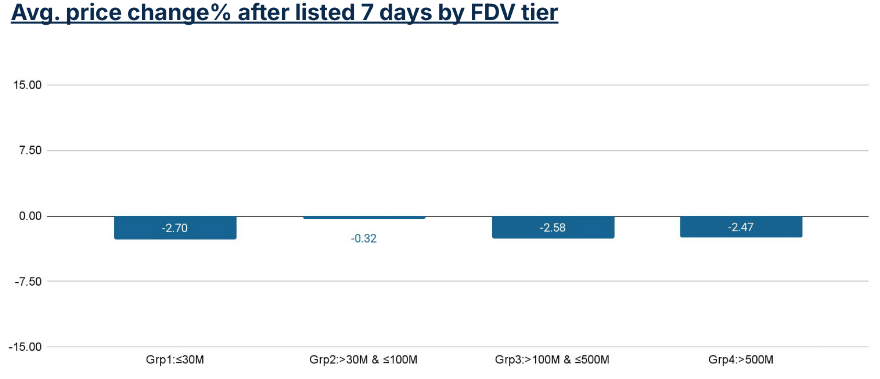

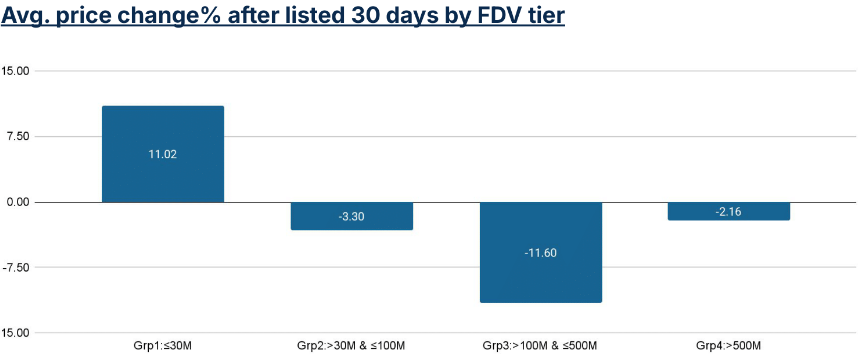

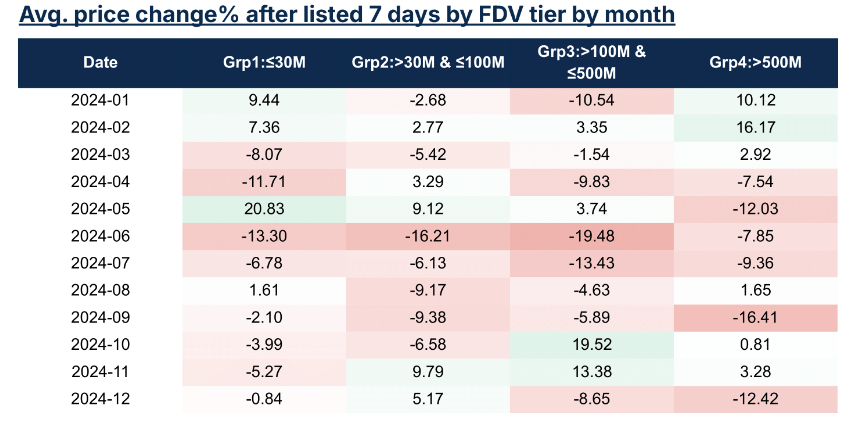

依照FDV 等級,7 天和30 天的價格變化模式有所不同。

≤3000 萬美元的FDV 等級代幣在7 天後價格下跌,但到第30 天時強勢反彈,在四個等級中呈現出最大的反差。 3000—1 億美元和>5 億美元的FDV 等級代幣在7 天後價格出現溫和下跌,平均而言,在30 天內保持相似水準。

1 億美元—5 億美元的FDV 等級代幣在前7 天下跌了2%,但第30 天時跌幅擴大至11% 以上,顯示第一週後總體呈下降趨勢。

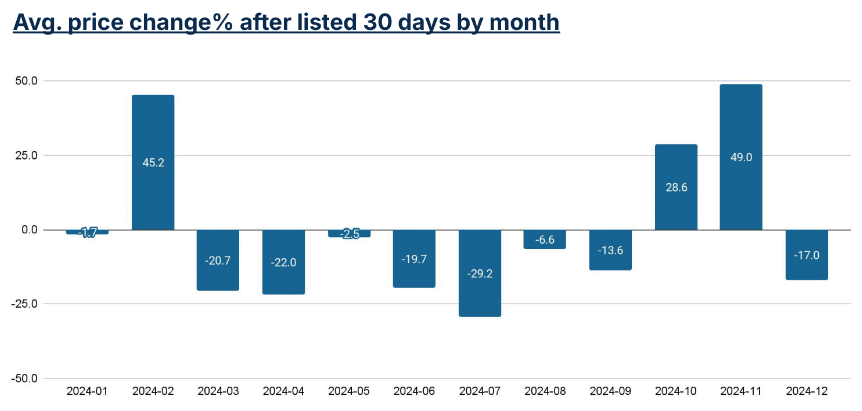

上幣價格表現月彙總

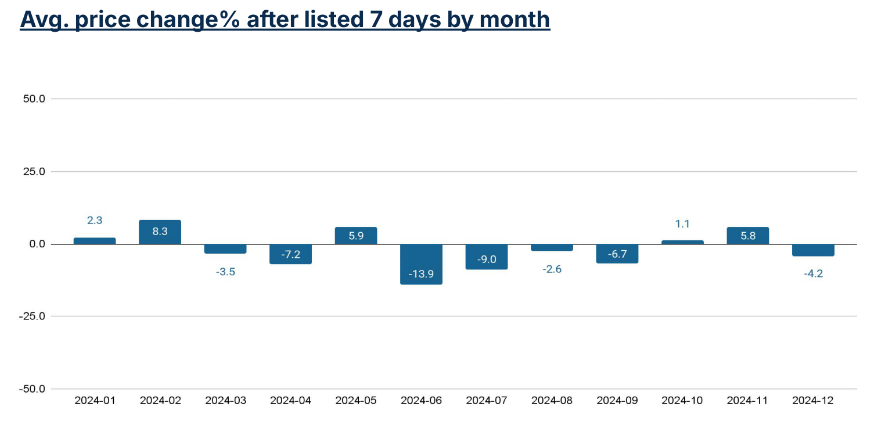

從時間維度來看,價格表現主要受市場狀況驅動。在BTC 牛市期間,代幣上市表現中性或積極。在BTC 熊市期間,代幣上市表現消極。

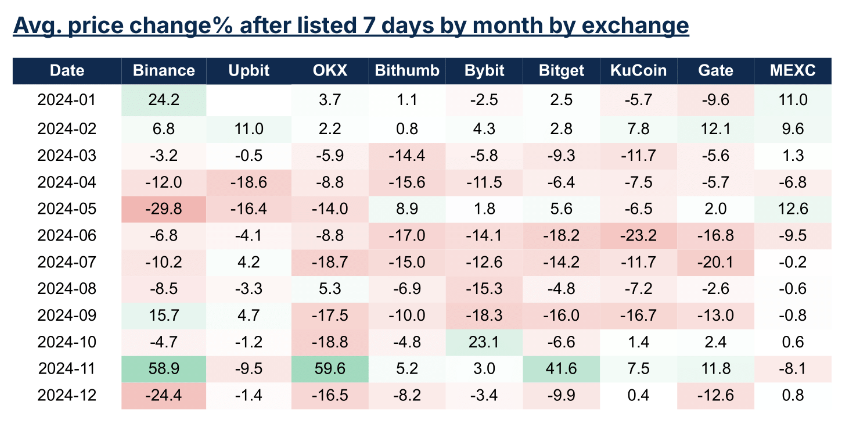

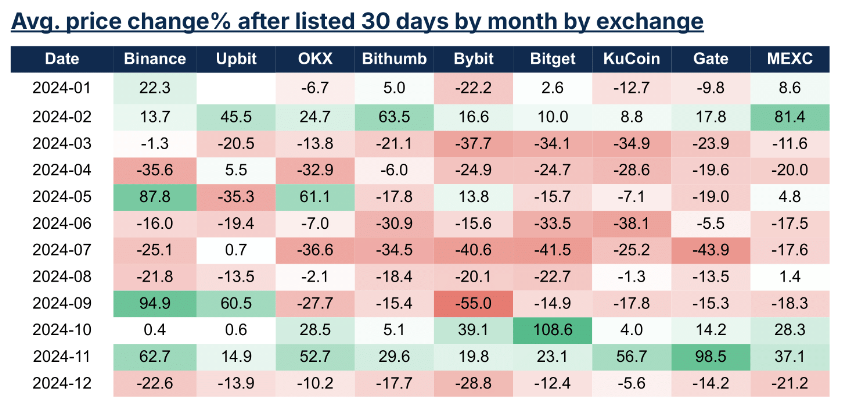

各交易所上幣價格月表現

在2 月、10 月和11 月,大多數交易所的價格變化仍保持正值,而此時BTC 的價格大幅上漲。

1 月和5 月與整體BTC 價格趨勢出現偏差:儘管BTC 即將反彈,但1 月上線的代幣價格表現不佳;儘管5 月處於緩慢的熊市中,但5 月上市的代幣表現良好。

儘管市場處於中性狀態,但12 月上市的代幣價格表現不佳。

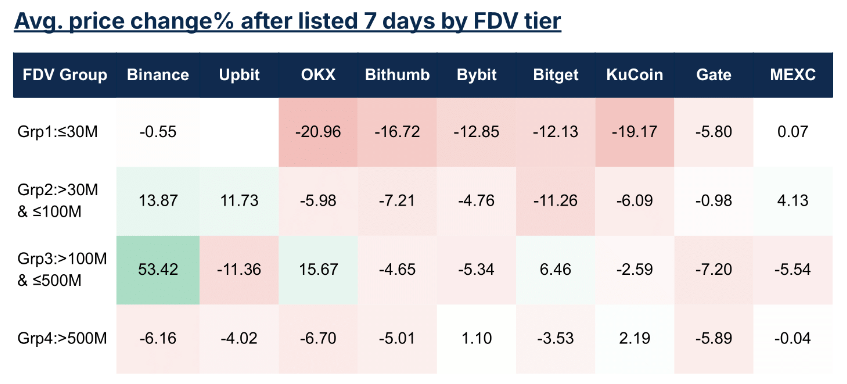

各交易所按FDV等級總上幣價格表現

與OKX 和Bybit 等大型交易所相比,小型FDV 代幣上幣活動在KuCoin、Gate 和MEXC 等中型交易所的價格表現更佳。

中型FDV 代幣(3,000 萬至5 億美元)上市活動在大型交易所的表現優於中型交易所。大型FDV 代幣(>5 億美元)上市活動在各交易所的表現相對一致,從第7 天到第30 天的價格波動很小。

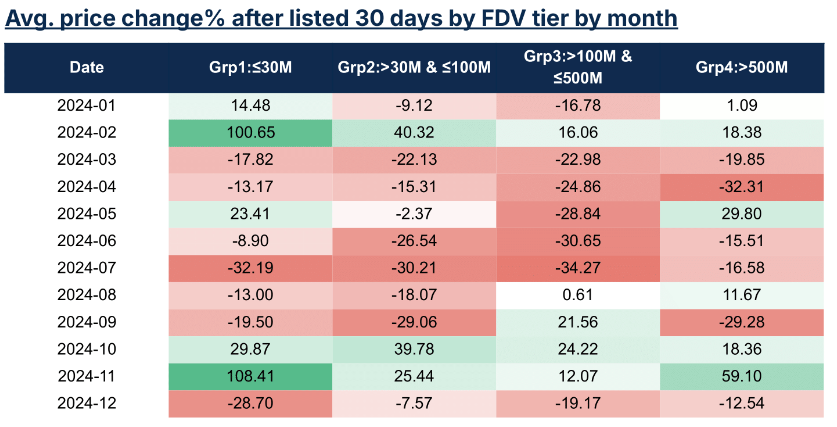

按FDV等級劃分上幣價格月度表現

小型FDV 代幣表現出強勁的價格表現,在大多數月份中,無論市場狀況是牛市還是熊市,其30 天價格變化率均優於中型FDV 代幣(3000 萬至5 億美元)。

中型FDV 代幣在10 月和11 月經歷了強勁的7 天價格上漲,但在30 天時仍落後於其他類別。

大型FDV 代幣在幾個月內表現出更強的一致性,其中半數月份的7 天和30 天價格表現為正值。

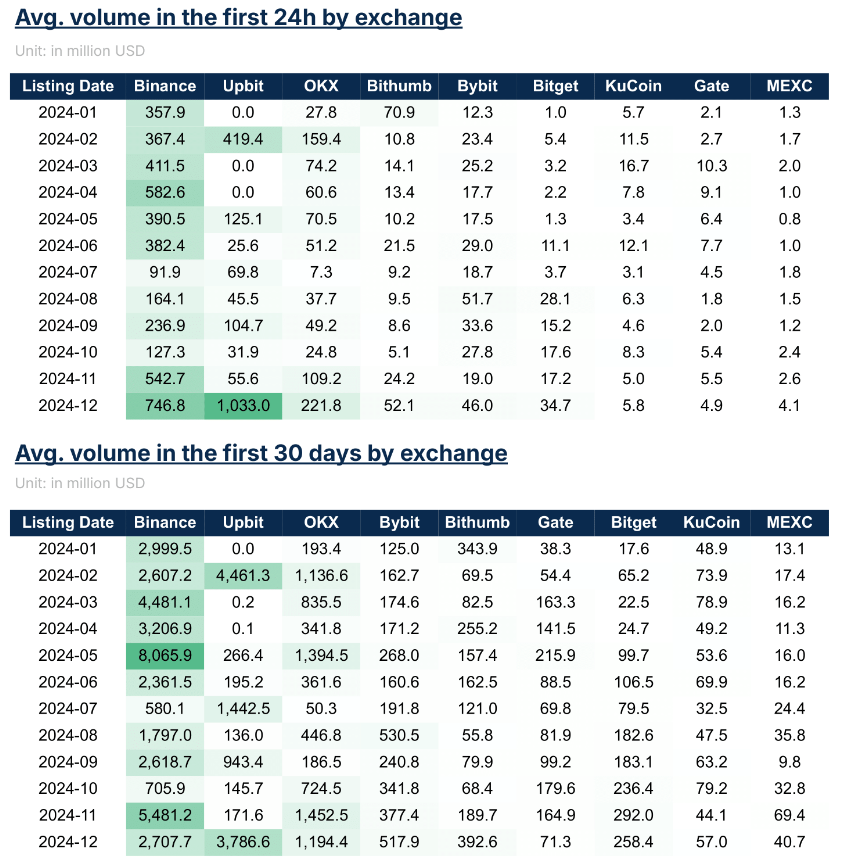

交易所交易量

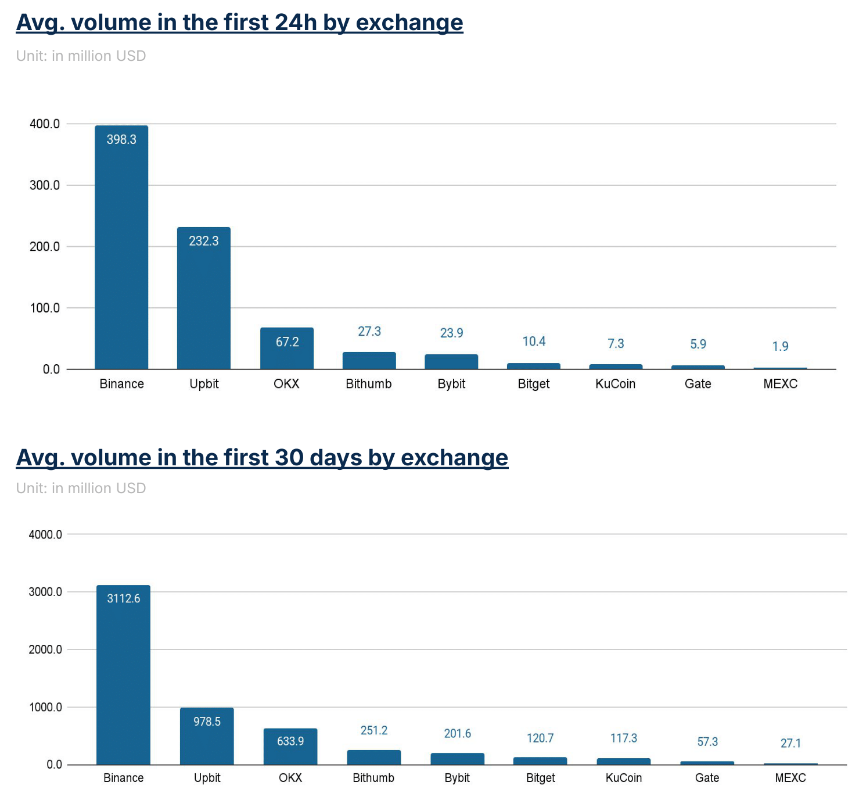

幣安在新上線代幣交易量方面領先,其次是Upbit 和OKX。 Upbit 前24 小時交易量強勁,幾乎與幣安持平,但30 天交易量回落至與OKX 類似的水平。

在中型交易所中,Bybit 在前24 小時和整個30 天內的交易量都表現強勁。

交易量月度匯總

首次上市交易量在很大程度上遵循熊市/牛市週期,2 月至3 月和9 月至12 月期間的首次上市交易量較大。

4 月份,也就是第一波價格上漲後的一個月,上幣活動超出預期,但成交量卻低於30 天平均值。這表明,在市場較為平靜的時期上幣過多可能會稀釋新上市代幣的交易量。

按FDV等級劃分交易量

交易量基本上遵循代幣FDV 的等級,與最小FDV 等級相比,最大FDV 等級在前24 小時內的交易量是最小FDV 等級的60 倍,前30 天內的交易量是最小FDV 等級的25 倍。

各交易所交易量每月匯總

在大多數月份中,幣安在新上市代幣的交易量方面處於領先地位。 Upbit 的新上市代幣在初始交易量方面表現出高不確定性。

雖然它在2 月、7 月和12 月的30 天交易量方面處於領先地位,但也有幾個月新上線代幣的交易量非常低。

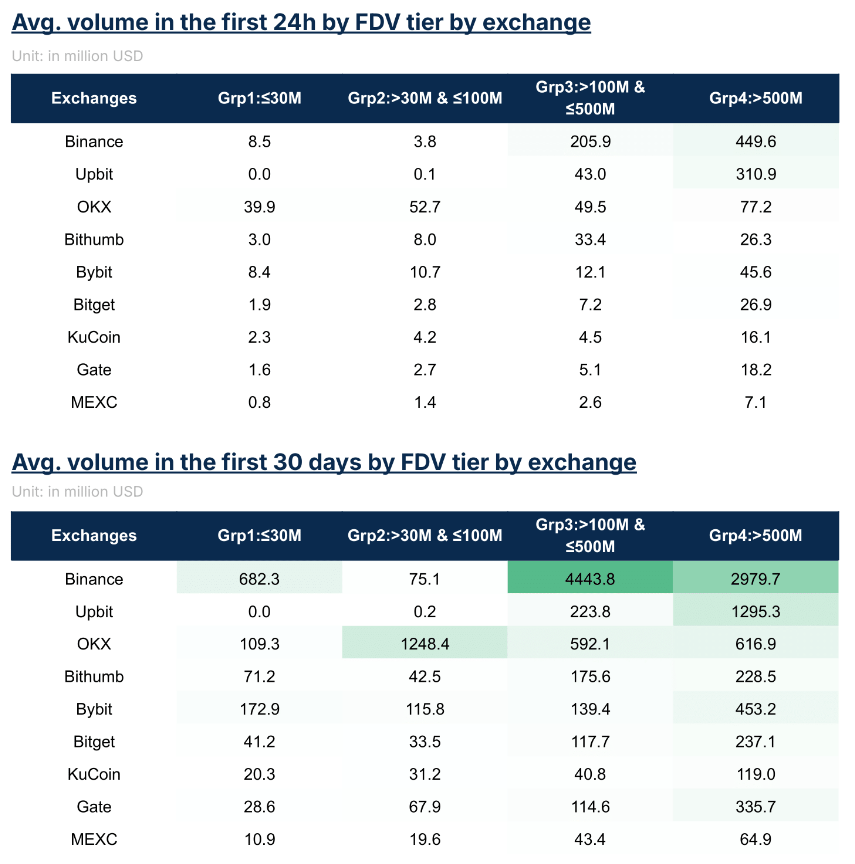

各交易所依FDV等級劃分交易量

幣安上幣的交易量最大,主要集中在1 億至5 億美元的FDV 類別。

另一方面,OKX 的中級FDV 代幣交易量顯著(3,000 萬至1 億美元)。

在中型交易所中,Bybit 在所有FDV 等級中的交易量比較穩定,而其他中型交易所,通常交易量集中在中級FDV 代幣上。

DEX vs CEX

DEX 上幣通常被視為CEX 上幣的補充。 DEX 的流動性池通常與初始CEX 上市同時創建,允許用戶靈活地在鏈上或透過CEX 進行交易。另一方面,僅在DEX 上線通常與更去中心化的方法相關聯,主要由主流吸引力有限的長尾代幣使用。

然而,最近越來越多的項目選擇DEX 作為其唯一的初始上市平台,推遲或放棄CEX 上市一段時間。為了評估此策略的可行性和影響,本文分析了相關數據和指標,以比較DEX 和CEX。

為確保客觀比較,將DEX 上幣定義為在去中心化交易所獨家保持流動性至少30 天的代幣。對於CEX 上幣,關注首要上幣事件,代表引入中心化交易所作為其主要交易場所的代幣。為了避免長尾代幣的結果出現偏差,分析範圍限制在FDV 在3000 萬美元到5 億美元之間的代幣,以確保兩組代幣的均衡性。

在衡量價格表現時,使用第2 天到第7 天和第2 天到第30 天的價格變化百分比,而不是從上市到第7 天或第30 天的時間段。此調整考慮了上市當天CEX 和DEX 之間的不同價格發現機制,否則直接比較將無效。對於交易量,保持一致的方法,使用前24 小時和30 天的交易量作為關鍵指標。

上市事件摘要: DEX與CEX

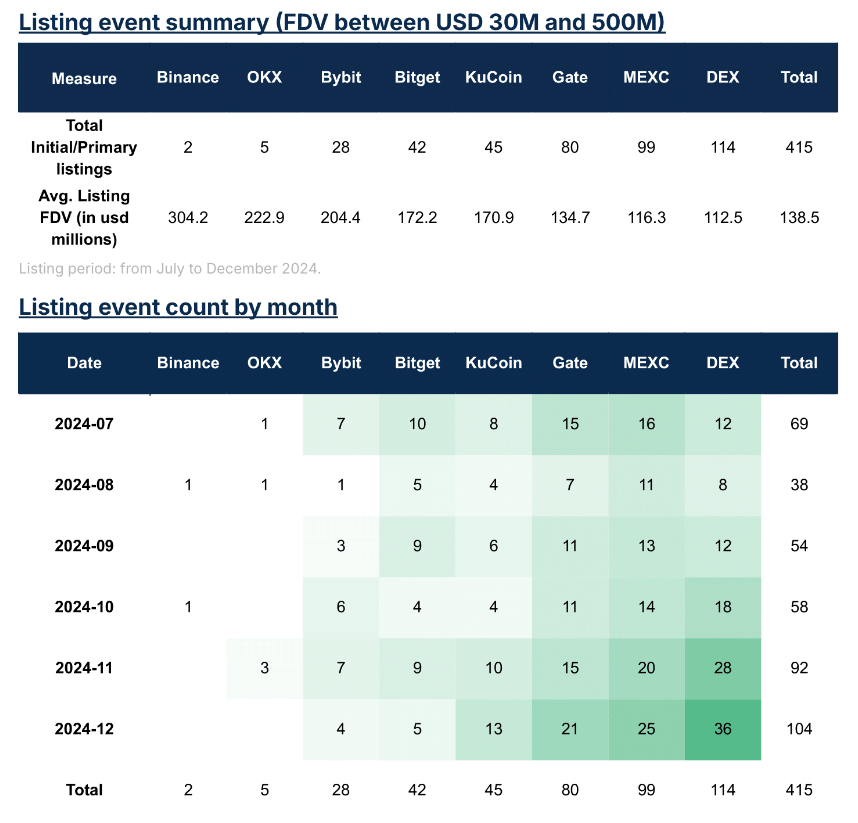

分析抽樣了2024 年下半年發生的415 起主要上幣事件,重點在於完全稀釋估值(FDV)在3,000 萬美元至5 億美元之間的代幣。其中,114 個被歸類為優先DEX 上市,這意味著代幣在第一個月僅在DEX 上市。

在8 月,DEX 上市證明在對市場勢頭更為敏感的低迷之後,第四季度的活動有所回升。在第三季度,優先DEX 上市佔新代幣的不到20%,但到11 月和12 月,這一比例飆升至30% 以上。

本分析中的大多數CEX 上幣都集中在中型交易所。另一方面,幣安和OKX 只有少數上幣事件。

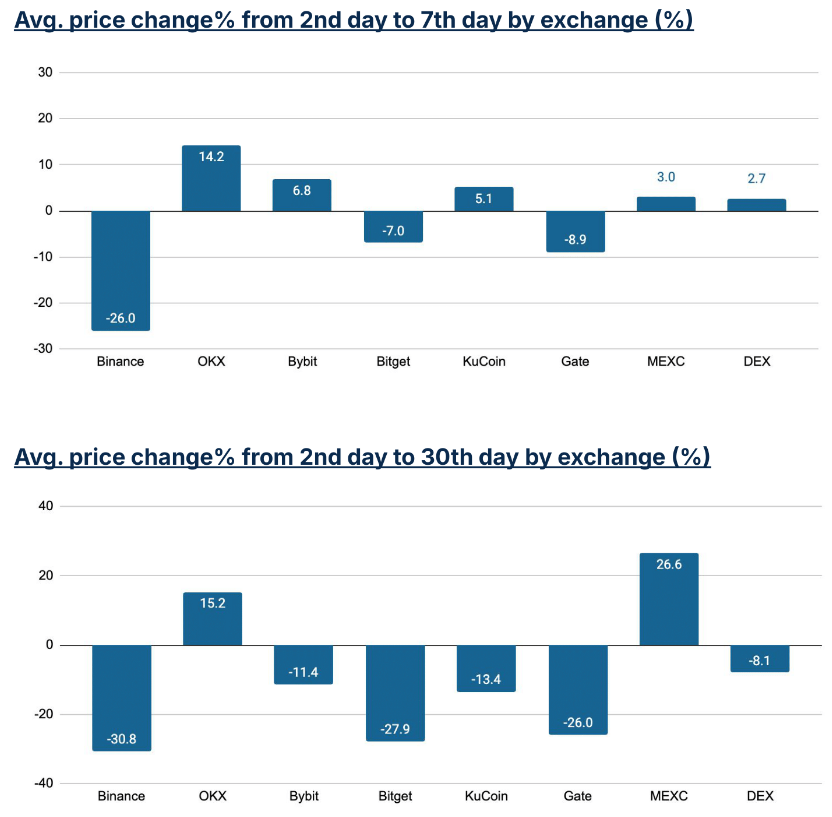

DEX與CEX首次上市時的價格變化

在中型CEX 中,第2 天至第7 天的表現好壞參半。到第30 天,除MEXC 上的代幣外,所有上市代幣的價格均出現負變動。

相比之下,首次在DEX 上上市的代幣在第7 天呈現正成長,在第30 天略有下降,表現優於大多數中型CEX 上市代幣。

OKX 在大型CEX 中價格表現領先,上市代幣從第2 天到第7 天上漲了約14%,並在30 天後保持這一水平。然而,由於數據數量有限,應謹慎解讀幣安和OKX 的表現。

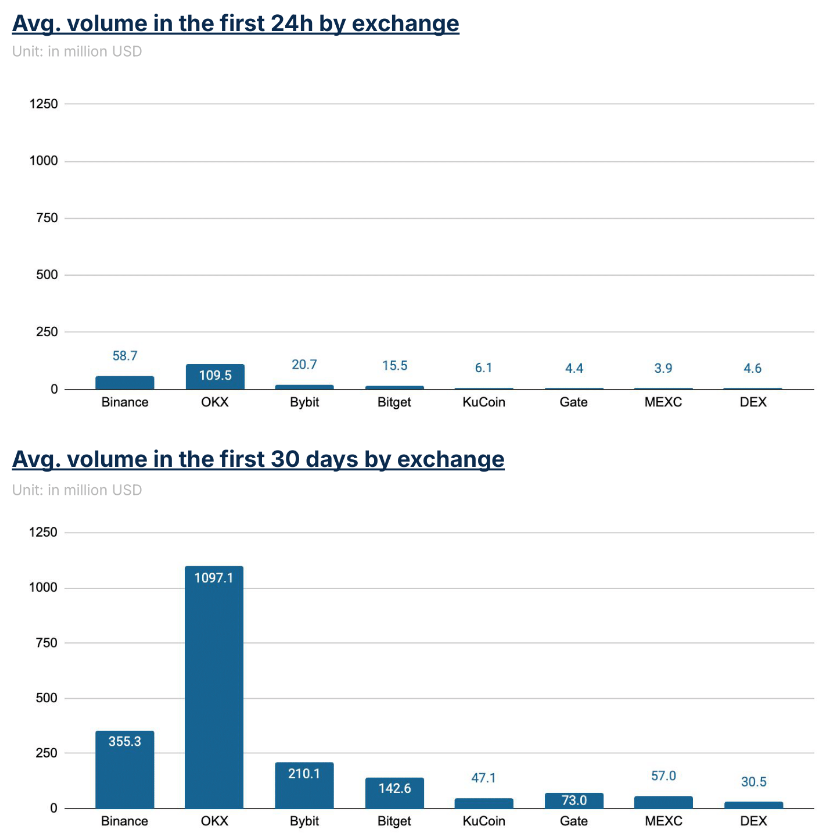

DEX與CEX首次上市的平均交易量

DEX 交易量與KuCoin、Gate 和MEXC 等中型CEX 相當,OKX 和Binance 的平均交易量高於其他交易所。

DEX 和CEX 前24 小時內的交易量集中度呈現出相似的模式,顯示市場關注趨勢一致。

這種交易量表現,加上上市30 天後的價格表現,顯示首次DEX 上市對代幣表現的影響可與中型CEX 相媲美。

代幣上市層級分析

415 個抽樣上幣事件共涵蓋238 種代幣。其中,126 種代幣最初僅在DEX 上市,其餘代幣則在中型或大型中心化交易所上市。需要注意的是,分析中包含的DEX 上市代幣僅限於CoinMarketCap 上索引的代幣。

最初在DEX 上市的代幣中,約有16% 後來在CEX 上市,主要是中型CEX 類別。然而,只有2% 首發在DEX 的代幣隨後在頂級CEX(如Binance、Upbit 或OKX)上獲得支援。對於在中型CEX 上首發的代幣,約有3% 最終上線高FDV CEX,與首發DEX 的代幣可能性相當。

這些發現表明,雖然優先DEX 代幣有相當大的機會在CEX 上市,但最有可能登陸中型交易所。無論代幣是從DEX 還是中型CEX 開始,中型FDV 代幣進入頂級CEX 的可能性仍然很低。