作者:QCP Capital

编译:Glendon Mao

原标题:加密货币或将成为基于法币系统构建的第 2 层资产类别

在本文中,我们深入研究了加密领域的趋势、创新和发展,这些将塑造该领域未来的增长。

我们是否处于一个加密货币超级周期?

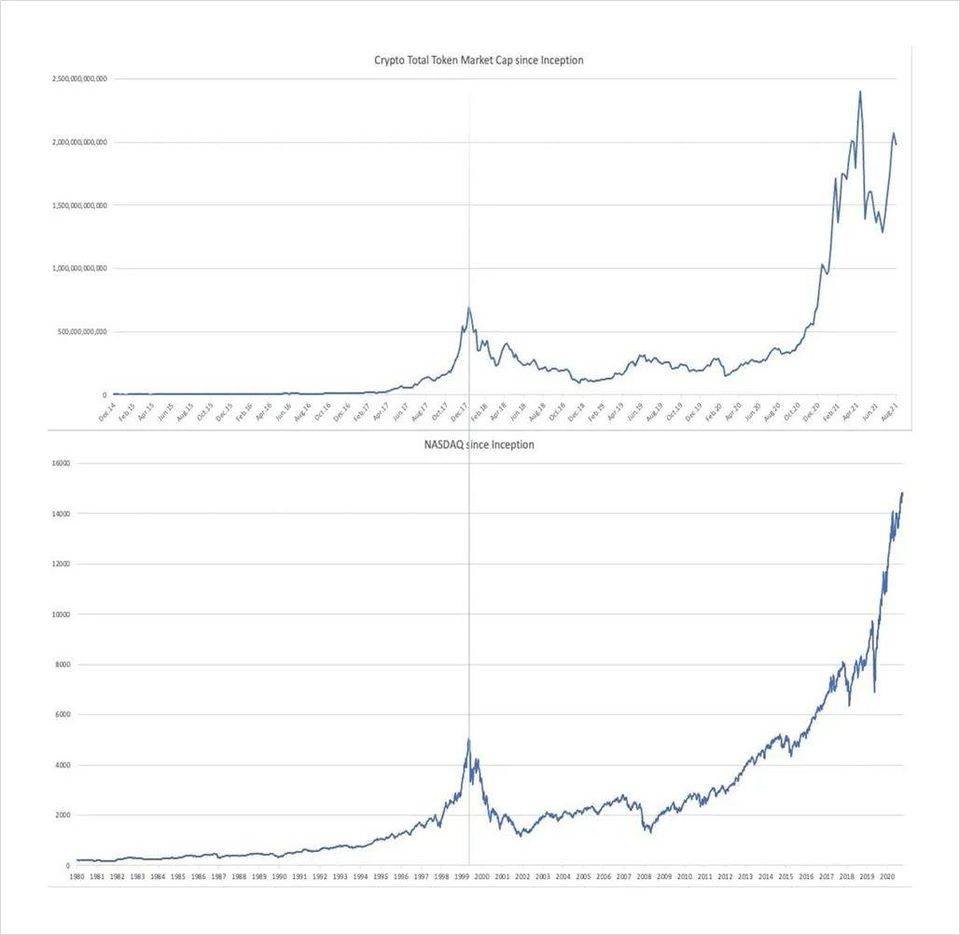

将加密货币与纳斯达克(NASDAQ)市值(在不同时期)进行并排比较,表明我们正处于一个超级周期。

这两个市场都遵循了通常在超级周期中看到的类似发展阶段。

第 1 阶段:认识和初步采用(缓慢上升趋势)

一项新技术的颠覆性潜力开始激发市场的想象力,在随后的热潮中,估值迅速膨胀。对于加密货币来说,这是 2017 年的牛市,对于纳斯达克来说,则是 2000 年的互联网牛市。

第 2 阶段:泡沫破裂(快速抛售)

随着资产价格跌至炒作前的水平,牛市戛然而止。对于纳斯达克而言,是互联网泡沫破裂的爆发,而对加密货币来说,则是 2018 年的崩盘。

第 3 阶段:盘整(横向交易)

随后是漫长的熊市或盘整期,导致许多人无视资产类别或细分市场,尽管市场仍在持续发展。

第 4 阶段:狂热(价格快速上涨)

技术的实质性采用,迅速暴露出估值差距。市场追逐这一缺口,导致价格上涨超过先前高点 5 倍以上的狂热。

这两个市场的超级周期阶段的主要区别是时间的长短:纳斯达克超过 40 年,而加密货币迄今不到 6 年。

加速阶段可能是货币供应量呈指数级增长,以及数字资产带来的前所未有的交易工具和杠杆作用的结果。如果是这样,我们应该做好准备,在未来,加密货币的市场繁荣 / 萧条周期会变得更短、更快。

下一个超级周期——去中心化金融(DeFi)和 NFT

DeFi 和 NFT 市场似乎刚刚开始他们自己的初始认识 / 采用阶段,许多人仍然对生态系统中的机会一无所知。随着 BTC 成熟为一种投资资产(即使现在有了 Tradfi ETF),DeFi 和 NFT 也只是刚刚起步。

DeFi

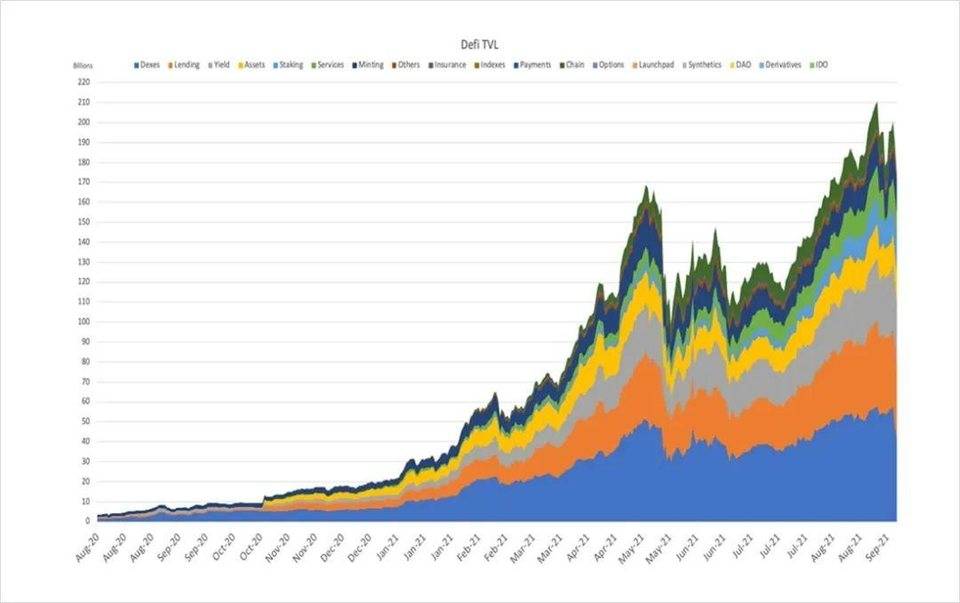

去中心化金融(Defi)目前有 2000 亿美元的总价值锁定(TVL),跨越 500 多个独立平台。大约一半的 TVL 流入了借贷和去中心化交易协议,总价值为 1000 亿美元的 TVL (图 2)。

去中心化交易所是加密货币独有的,是非托管的点对点交易所,使用自动做市商而不是订单簿。

去中心化交易所(DEX)和借贷协议目前是 Defi 的主要吸引力,但更具创新性和越来越实用的协议为生态系统的发展做出了重大贡献。这些新的创新协议包括保险、支付计划、衍生品交易和其他服务,每天都有许多团队推出新协议。

越来越多的创新项目直接导致更多的 TVL 被吸引到整个 Defi 生态系统中。我们预计 Defi 将成为未来加密货币领域的主要增长支柱。对此,高盛也表示赞同。

NFT

在 Defi 和 NFT 之间,NFT 是两者中相对比较陌生的,因为它融合了艺术和技术。NFT 是独特的单一发行代币,可证明一段数字媒体是独一无二的且无法复制的。想象一下,任何数字文件或媒体都有一个独特的序列号(链码),以保证其作为收藏或独特作品的一部分的真实性。

例如,蒙娜丽莎或任何其他无价的艺术作品。蒙娜丽莎可以被任何有能力的艺术家复制,但它永远不会是原作。这与数字艺术作品相同,它可以轻松复制,但作为 NFT,可以通过检查区块链轻松证明它是非原创的。这使它比艺术品更有优势,因为在艺术品中,有兴趣的人可能不得不花大力气向专家鉴定一件作品,这需要很多时间。在加密货币中,你可以在几秒钟内简单地检查区块链。

然而,与简单的一块画布或大理石块不同,NFT 可以通过功能进行编程。它可以用作各种功能的密钥或访问 / 权限代码。例如,Bored Apes Yacht Club NFT 也是 Bored Apes 独家活动的会员卡。

NFT 实用性的其他例子是向年轻的 Defi 平台 Gfarmv2 的早期流动性提供者发放的 「钥匙」。这些密钥现在不再发放,但对现有的持有人来说,他们现在可以在平台上押注时提高利率。这使得二级市场围绕生态系统发展,在该生态系统中,不仅可以交易代币,还可以交易从收益农民(抵押者)到其他收益农民的 NFT 密钥。

毫无疑问,随着 NFT 生态系统的不断发展,越来越多的创新用例将被开发出来,就像随着 Defi 领域的发展所出现的创新一样。

NFT 是否存在泡沫,价格会崩盘吗?

NFT 的疯狂价格变动一直是许多人兴奋和炒作的原因。以下部分是我们对 NFT 估值的看法。

要问的第一个合乎逻辑的问题是 NFT 是否创造了稀缺性。

Nansen 市场领先的 NFT 追踪器显示,目前在 Opensea 上,有 1288 个独立的 ETH 系列,其中 700 个是在过去一个月中创建的,仅在过去一周就有 200 个。这甚至不包括 Solana 等其他链上的 NFT。

在每个系列中,流通的 NFT 数量可以从通常的几千个到高达 200 万(Cryptokitties)或甚至 700 万(Gods Unchained Cards)不等。供应量完全取决于项目原始设计者的决定,而制造的稀缺性是许多 NFT 项目中众所周知的特征。

在过去的 3 个月里,NFT 的数量呈指数级增长,这确实表明,在加密货币中创造无限的「可投资资产」并开始即时交易的速度是没有限制的。

在过去,任何收藏品,例如棒球交易卡,在进入非常不透明的二级市场之前,都会有一个完整的生产 / 分销周期来导航。在,对于任何 NFT 来说,在几秒钟内就会有一次初级拍卖,然后是二级交易——所有这些,包括每笔交易和实时订单在区块链上都是完全透明的。

虽然大部分藏品毫无价值,但所有 Opensea ETH NFT 的总市值总计为 580 万 ETH (198 亿美元)。其中仅前 30 个收藏品就占 460 万个 ETH,价值 157 亿美元。

这些 CryptoArt NFT 之所以可以无限增加,是因为它非常简单——通过随机化几个基本属性的组合,用基本算法可以产生任何数量的外观特征。

Cryptopunks 是类似于 BTC 的 NFT 先行者,也许值得现在为它们支付平均 123 ETH (42 万美元)的价格。事实上,它的价值到目前为止比任何其他收藏品都要保持得好。BoredApe 系列也是值得注意的,在苏富比拍卖会上,107 幅作品以 2440 万美元的价格售出,获得了更大艺术界的认可。当然,还有成功的区块链游戏 Axie Infinity。(图表 3:10 月 5 日按市值计算的顶级 Opensea ETH 收藏品—Nansen.ai)

许多分析师试图通过统计数据来确定创作的最终价值,例如发布日期或艺术家,但所有这些都没有显示出什么相关性,并强化了这一切可能只是随机的看法。不可否认的是,人气和社区是藏品价格上涨的驱动因素,而这一切都归结为文化和地位的吸引力。许多曾经匿名的收藏家公开亮相以展示他们的在线收藏。

社区在藏品的价格增长中扮演着重要的角色。无聊猿 NFT 收藏品在其持有者中引发了一种囚徒困境,因为许多无聊猿 NFT 持有相互串通投标,以提高底价,他们认为其他收藏者实际上不会出售。这样做是为了提高 Opensea 上显示的底价,这对他们非常有利。

强大的社区联系和合作在项目的持有者社区内培养了一种热情。这些持有者开始在 twitter 等网站上通过他们的 NFT 头像表现自己,这引起了那些仍在微型 NFT 社区之外的人的兴趣。

随着热情的增加,许多人发现自己想要购买该项目以成为更伟大事物的一部分。再加上现有用户强烈拒绝出售,可能会使价格底线上升。一个很好的例子是 Solana 链上的 Solana monkey 业务及其 MonkeDao。

毕竟,这是个 meme-flex-game 时代,对许多人来说,虚拟世界往往比现实世界本身更真实。NFT 和几乎所有的艺术的价值只在于有人愿意为它支付多少钱。按照这种逻辑,任何艺术都没有逻辑上限。

然而,当前的 NFT 艺术趋势和 Play-to-earn (P2E)趋势与郁金香狂热现象非常相似。与所有此类泡沫一样,这个故事最终会演变成指数分布,只有最顶尖的几个项目或系列能够存活下来,就像 2018 年的 ICO 崩溃一样,99% 的 ICO 都消失了。

但是,并非所有的前景都是黯淡的,NFT 领域的泡沫破裂将清除垃圾项目,并使日常消费者变得明智,类似于 2018 年的 ICO 流行增强生态系统一样。

CryptoArt 和 P2E 的狂热阶段将与范式转变相吻合,人们的日常生活将与元宇宙更加交织在一起。这将大大有利于这两个市场。

对于整个 NFT 而言,当它发现自己嵌入到每个人的日常生活中,从资产所有权证明到数字服务认证的各种现实世界用途中时,它的狂热阶段就会到来。

8 月底,一项围绕 Doge meme NFT 的新实验让人们得以一窥当前 NFT 趋势为世界提供的巨大长期潜力和广泛影响,而不仅仅是令人眼花缭乱的估值。

PleasrDAO 以 1696 ETH (550 万美元)的价格购买了原始的 Doge NFT 模因图片,并立即将其分成了近 170 亿股 NFT 份额,支持相同数量的 ERC-20 代币,称为 DOG——每个拥有 DOG 代币的人都将拥有原始 NFT 的一小部分份额。在某种程度上,这是一种「资产支持」证券。

DOG 的市值,或通过暗示,仅原始 meme NFT 的市值在其发布后几天内就价值超过 2.25 亿美元。抛开令人难以置信的估值,这一成功的实验在资产证券化的世界里有许多用例。历史上任何时候都无法想象这样的事情——即时证券化和分配。

最终,这个领域的细微差别并没有为价格是否会崩溃的问题提供一个简单的答案。我们的个人赌注是 P2E 中的 NFT,我们正在积极播种即将到来的游戏和公会。

加密估值

关于 NFT 估值的问题可以广泛适用于一般的加密货币资产。究竟如何确定硬币和代币的公允价值?

在与实体经济相关的传统市场中,我们可以使用与实体经济本身相关的各种指标来衡量资产价格的人为膨胀程度。

例如,在股票方面,比较标准普尔 500 指数相对于美国 GDP 和 M2 的估值,我们可以看到被高估的量化宽松(QE) 2、3 和最新的 Covid 推动的 QE 4 (迄今为止)如何使股票相对于实体经济的价值(图 4)。

在此基础上可以说,QE 1 之后的每一轮 QE 都产生了令人难以置信的递减效应,但这完全是另一回事。

相比之下,在使用普及率和资金流动之外,没有什么真正的锚定加密货币资产。这既是牛市的福音(上行没有上限),也是熊市的灾难(资产价格下限很快变得不存在)。

加密货币的定价和估值与实体经济的联系很小。公允价值没有参考点。任何数字都可以以某种方式证明是合理的。我们都在盲目飞行吗?

那我们应该如何交易呢?

在没有估值锚的情况下,只要能保持灵活,加密货币可能是目前任何资产类别中提供最多的 lpha 机会。

但是为了长期驾驭这样的市场,我们倾向于采用一些通用框架。

最终,我们预计,随着加密货币领域更广泛的效用被开发出来,加密货币内的资产价格将出现更大的差异。

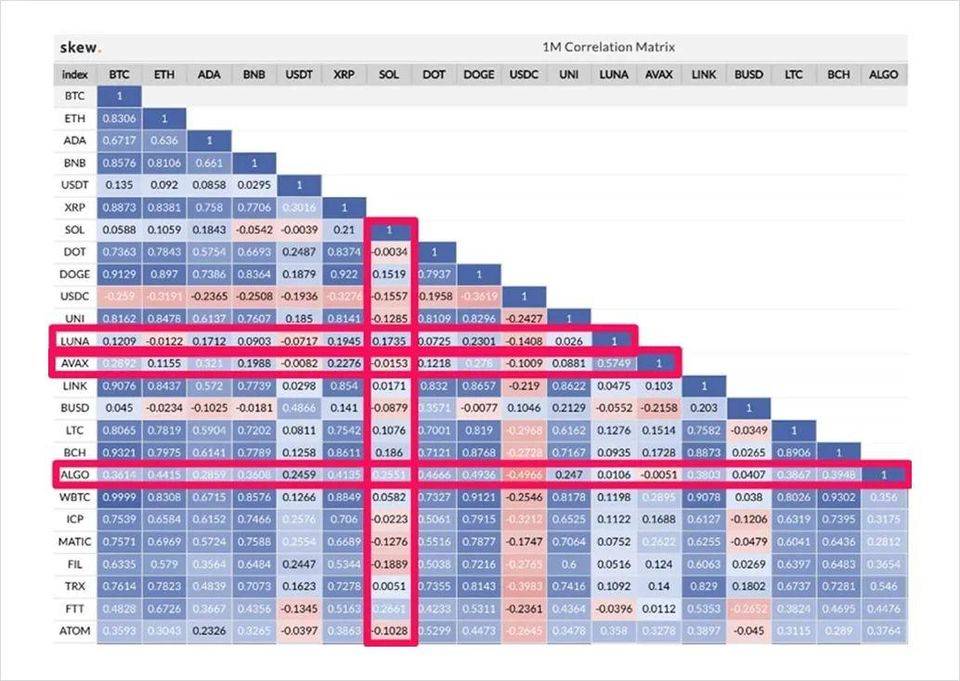

直到今天,BTC 一直是加密领域的整体宏观趋势的引领者。即使是现在,许多代币仍与 BTC 的价格走势具有极高的相关性,使其成为事实上的市场领导者。BTC 指向的地方,还有许多其他人跟随。

然而,从今年开始,我们开始看到相关性作为一个整体急剧下降,因为市场开始转向主题交易,这是许多像我们这样的长期加密货币本地人一直希望的(图 5)。

即使 BTC 下跌或横盘整理,许多代币也开始表现良好,这表明市场开始成熟并与盲目追随 BTC 趋势脱钩。

我们的长期框架:

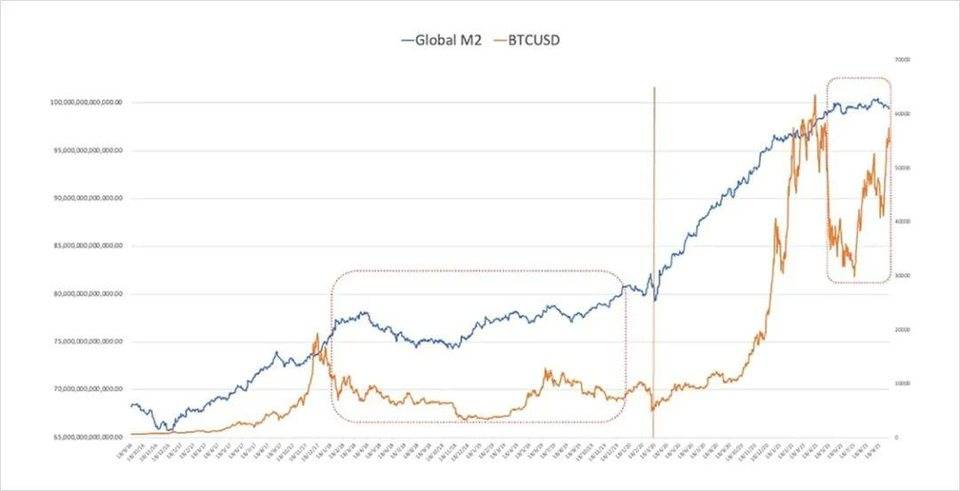

1. 全球 M2 (货币供应量)必须增加,我们才能看到广泛的宏观资产价格升值(牛市周期)。自 2017 年以来,BTC 处于盘整状态的唯一 2 个时期是全球 M2 停滞的时期(图 6-红框和 Covid (红线)中的 M2 停滞)。

尽管每天的头条新闻都很嘈杂,但最终只是 M2 扩张 / 收缩在推动大趋势。

2. 自 2017 年以来,将 BTC 与标准普尔 500 指数进行比较,可以看出它们敲击着同一个鼓,只是节奏不同罢了(图 7)。

具有较高β值和敏感性的 BTC 在之前两次都比标准普尔指数提前 9 个月见顶(黄线 BTC 顶部与红线标准普尔 500 指数顶部),但两者总是在全球流动性注入的背景下同时触底(绿线)。

这种不同的宏观资产表现反映了 M2 扩张 / 收缩的β值,其中高β值资产对全球流动性状况更加敏感。

全球流动性注入 / 提取的速度、幅度和提前 / 滞后时间都取决于此。导致不同贝塔系数(β系数)的原因各不相同——与资产流动性、风险状况和资产的超级周期阶段有关。

3. 最终是需求和供应推动了资产价格,就像经济中的其他东西一样。

虽然不断扩大的 M2 可以提供持续的需求,但要在长期内产生正的实际回报,它需要与固定(最大)供应相结合,或者与法定货币相比更好的是通货紧缩供应。这给了我们投资的圣杯——稀缺性。

a. 比特币的减半机制被广泛理解为减少其供应的通货膨胀,直到它最终成为固定的。考虑到丢失的代币和休眠的钱包,固定的供应量因此可以被视为有效的轻度通货紧缩,因为许多代币无法获得,可视为在一般市场上丢失了。

b. 随着 8 月 EIP-1559 的实施和明年某个时候进入 ETH 2.0,ETH 的主要标志变化意味着,由于其新实施的销毁机制,ETH 将很快有一个彻底的通货紧缩供应。

假设平均 Gas 价格为 50 Gwei 以及预计在第一季度末 ETH 2.0 的实施日期,ETH 的供应量将在 ETH 2.0 发布日期达到约 1.194 亿个 ETH 的峰值,之后总供应量将开始收缩(图 8)。

这与旧的工作量证明结构中以前的无限供应形成鲜明对比,后者在供应动态方面与法币持平。当然,ETH 2.0 实施日期将是可能彻底改变这一时间表的事件。

c. 另外,尽管最近高调宣传,但目前形式的 Doge 在无限供应的情况下,不太可能作为一个良好的长期价值存储(SOV)。

Vitalik 作为顾问加入确实带来了希望,也许改变 Doge 代币经济学已提上日程。或者,也许 Doge 的意图是创建一种伪法定数字货币,可以不断扩大供应量,但它不是作为 SOV,而是被开发为一种被广泛接受的交换媒介。

相反,由于比特币设计,它不太可能以目前的形式成为一种广泛的交换媒介,尽管许多南美社会主义者可能希望如此。但是,如果 Doge 的交易速度可以加快到新代币(如 SOL 或 ALGO)的速度,那么在足够强大的团体的足够支持下,Doge 可能会在未来实现这一目标。

总的来说,我们在结构上看多 BTC、ETH 和大多数第一层,如 ALGO 和 SOL。我们的短期交易侧重于这些币的期权和远期曲线的低效率上。随着加密交易变得越来越制度化,衍生品是我们看到可扩展 alpha 的领域,这很类似于几十年前的股票、债券和外汇市场。

加密货币是解决法币第 1 层问题的第 2 层解决方案

在加密货币去中心化的生态系统中,第 1 层的定义是指基础区块链层,如比特币、以太坊、Polkadot、Solana、Algorand 等。第 2 层指的是建立在底层的第 1 层区块链之上的网络和协议,它极大地提高了整个层的可扩展性和效率。

层的概念可以简单分解为:第 1 层是服务基础,第 2 层是建立在底层第 1 层之上的免费服务。在其他行业,可以说互联网是第 1 层(协议层),第 2 层是谷歌,它是建立在互联网之上的服务,帮助用户更容易浏览互联网。

在我们生活的宏观经济世界中,与加密货币第 1 层 / 第 2 层结构有相似之处。我们经济中当前基于法定货币的货币体系代表了基本的第 1 层,未来的加密货币将成为第一个在法币第 1 层之上构建和扩展的第 2 层资产类别。

意思是说,加密货币所依赖的基础是传统的货币体系,而加密货币作为第 2 层将有助于使其更容易被日常人所掌握。这是因为加密货币消除了传统金融中的许多中间人。萨尔瓦多将比特币定为法定货币的原因之一是,它有助于消除中间商,如西联汇款,从而消除萨尔瓦多人的额外成本。

我们将当前基于法定货币的货币汇率制度视为第 1 层,因为全球经济中的每一种商品、服务和资产都只是其上的衍生品。第 1 层扩张(M2)的数量会影响一切的价格——尤其是所有资产价格。

由于以下原因,加密货币将作为第 2 层发挥作用:

具有通过经过验证的代币通胀乘数,使其自身大规模创造价值的能力。

加密货币的使用最终将扩展到实体经济的所有部门,每个人都可以进入加密货币的生态系统。Covid 已经成为催化剂,无疑巩固了这种不可逆转的转变。

第 1 层是基于法币的基础层,然后,大部分创新随后发展到第 2 层——去中心化 / 加密生态系统。

加密货币有许多价值主张,不仅仅是作为主流的替代价值存储(SOV),或作为一种公认的交换媒介;还有与金融的大规模民主化或艺术、文化、体育和日常功能相关的应用。

幸运的是,我们仍然处于加密货币演变为经济第 2 层的早期阶段,现在可以说只是让 BTC 成为主流 SOV。

如果我们对加密货币发展为经济第 2 层的设想成真,那么毫无疑问,整个加密货币的市值将进一步呈指数级增长。

未来全球 M2 总量中有多少实际上会流经第 2 层?我们仍在争论这个问题。但对于第 2 层中供应固定或减少的资产来说,资产的价格升值将是不可避免的。

我们经常被问到,是否认为现在投资或进入加密货币为时已晚,价格是否涨得太多,船是否已经起航?随着加密生态系统继续发展为基于法定货币系统之上的应用程序和交互层,我们的观点是,这才刚刚开始。

APP

APP