出品:LD Capital Research

摘要

新公链的扩张是一条自上而下的道路:自上层应用传导至底层技术、由生态应用的繁荣提振公链用例爆发的路径。

总市值占比的变动体现了比特币原生叙事和无数种新公链叙事的分野,也是群体和机构的新进资金对原教旨和新共识的投票。

当生态具备规模,拓展路径让生态向外部输出则是最后的命题,用户留存与开发者友好是生态持续更新的血液,进而带来的公链内生的协议创新与差异化将成为生态长久发展的动能。

新公链的踊跃是对区块链现有架构的进化而不是对原生系统的否定,正如生产力创新、生产关系透明和充分竞争自由是加密世界发展的原动力。

导语

让我们想象一座城市:道路宽敞、设施齐全却空无一人。这就是早期的公链发展尴尬期的图景,或是出于过度关注“不可能三角”的博弈、或是出于迷恋TPS的军备竞赛,反而忽略发展生态应用的助力,难免搭建出一座基础设施完善却无人入驻的空城。

FPS之父、技术天才John Carmack也曾坦言:技术总是为了产品而生,随后才会考虑能否作其他用途。将研发重点放在实际的产品上,而不是技术架构或构想。过早考虑技术的普及性和远期规划,很少能真正带来价值,反而可能会阻碍后期发展。

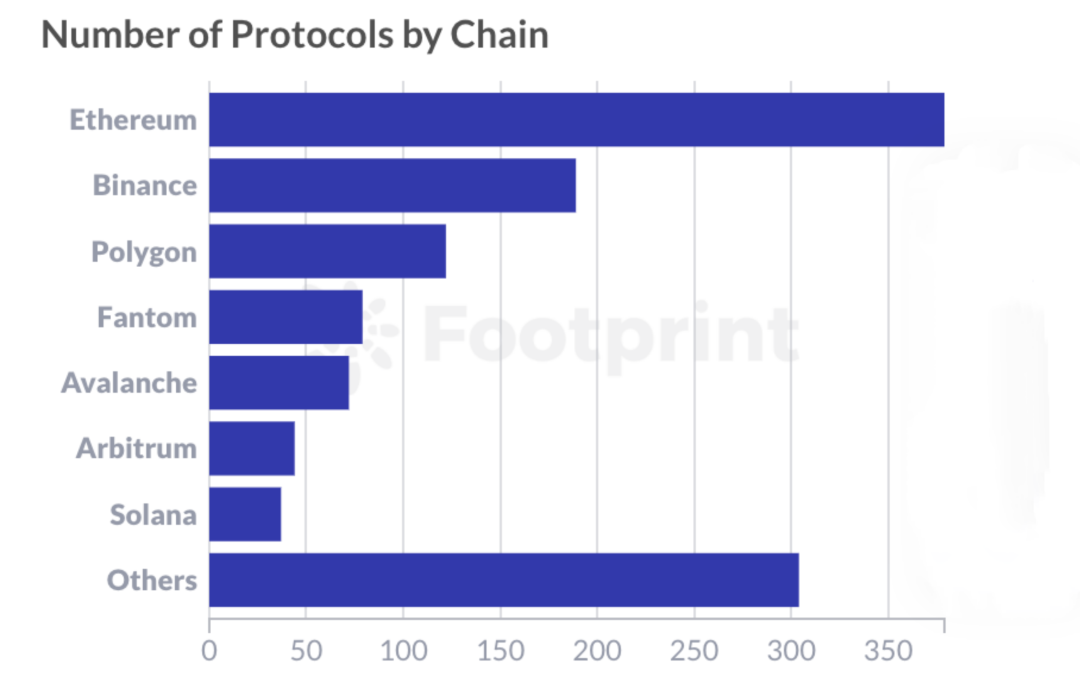

各公链上的协议数量,数据源:Footprint Analytics

将John Carmack的思想带到区块链行业,我们依旧可以发现:DeFi范式的演变推动以太坊智能合约的价值发现和EIP-1559的燃烧、GameFi的活跃传导BinanceSmartChain链上数据的繁荣、CryptoKitties一度火热导致以太坊的瘫痪也引导Dapper Labs团队量身搭建Flow、链游龙头Axie成就爆款之后也在基于自身生态发行Ronin公链…

由此推导新公链的扩张是一条自上而下的道路:自上层应用传导至底层技术、由生态应用的繁荣提振公链用例爆发的路径。

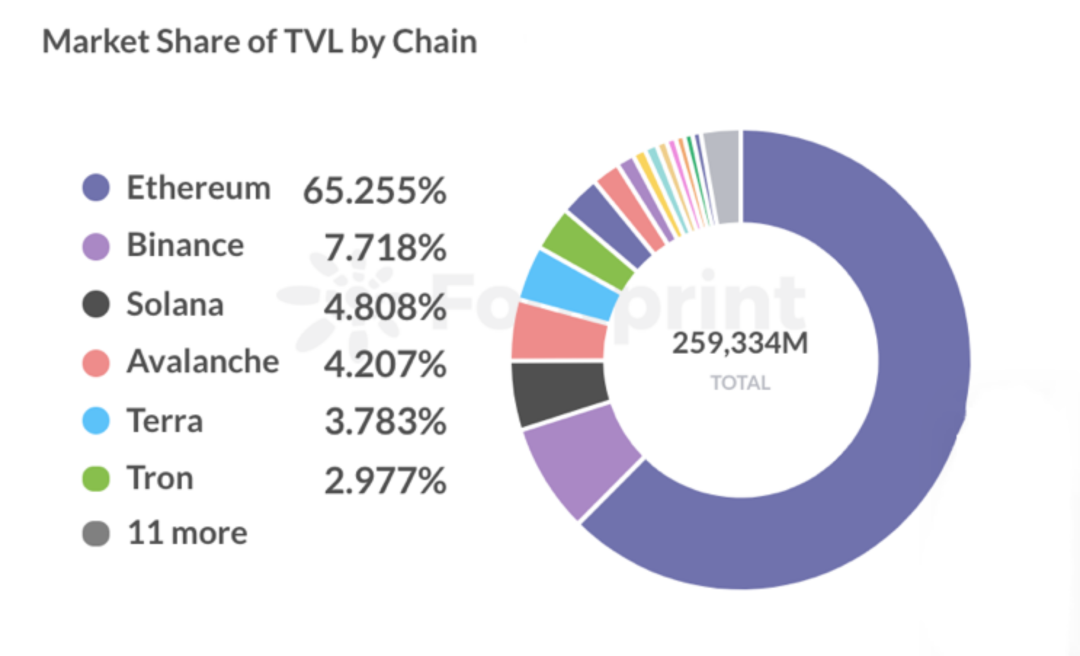

截止11月19各公链TVL,数据源:Footprint Analytics

本文将探讨新公链的破局之路,分为以下三个板块:

以太坊Layer2扩容解决方案和兼容EVM公链的代表,以Avalanche、Fantom、Polygon为例;

新的多链生态代表,以Solana、Terra为例;

功能性鲜明的新公链,以Arweave、Mina、Shimmer为例。

通过解决方案与数据论证来推演新公链的价值潜力。同时梳理新公链从应用到底层的发展逻辑,阐述如何更好地利用生态和技术相互赋能。

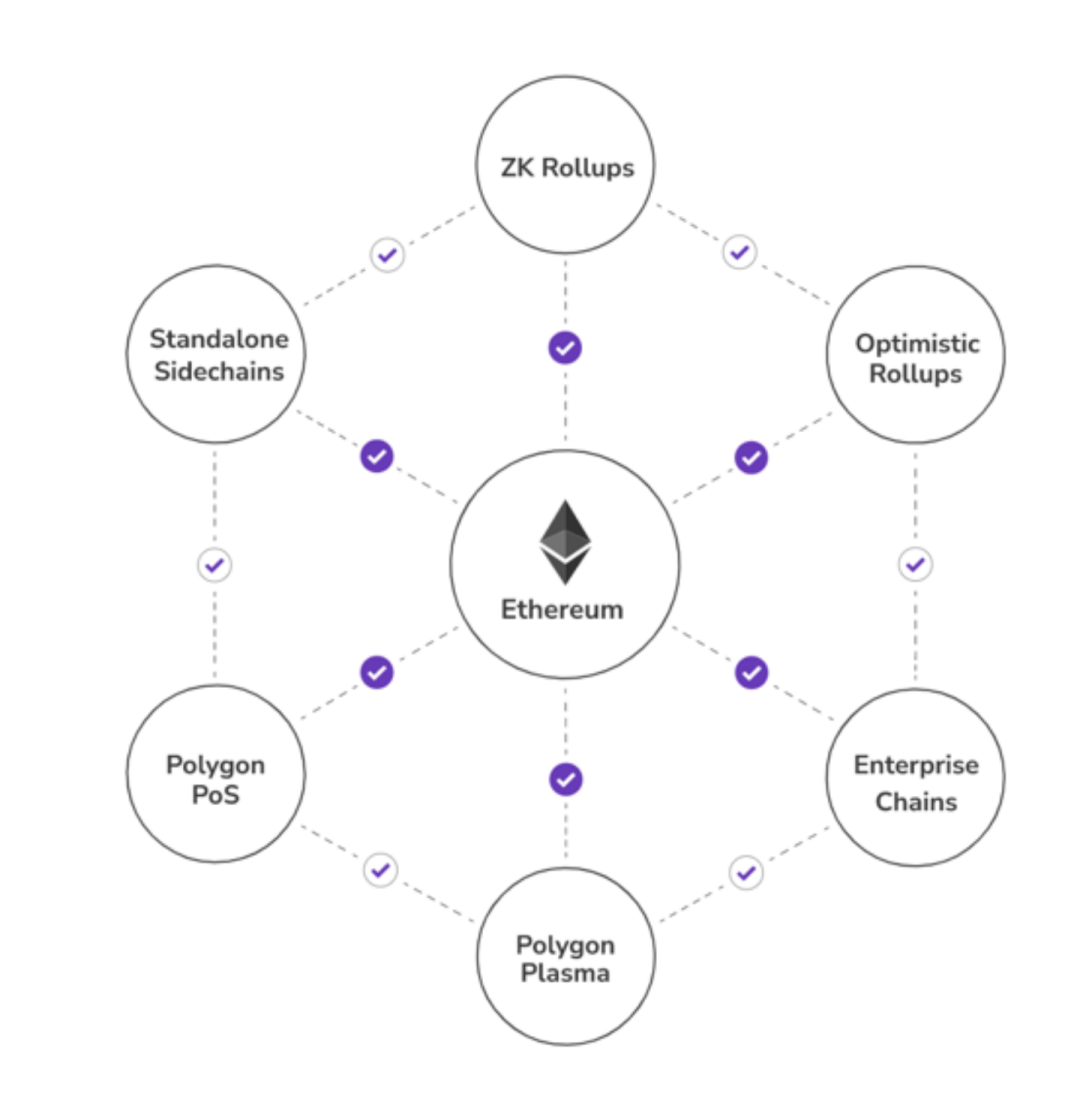

EVM扩张史

在所有公链TVL中占比65%的以太坊具有行业的头部优势,以太坊生态体系包含了完善的智能合约架构、庞大的开发者群体以及不断先行的概念和应用创新。

截止11月19各公链TVL占比,数据源:Footprint Analytics

在网络拥堵、区块大小受限并背负超额Gas前行的情况下,由Layer1解决信任问题,Layer2解决性能问题,似乎是当下以太坊生态最好的解决方案。11月21日,以太坊创始人Vitalik也在Arbitrum的社群为其对以太坊Layer2核心部分发展作出的贡献表示感谢。

因此,很多新公链选择用以太坊侧链或EVM兼容的形式接入,通过快捷的模块调用和开发友好,获取以太坊现有的生态优势。

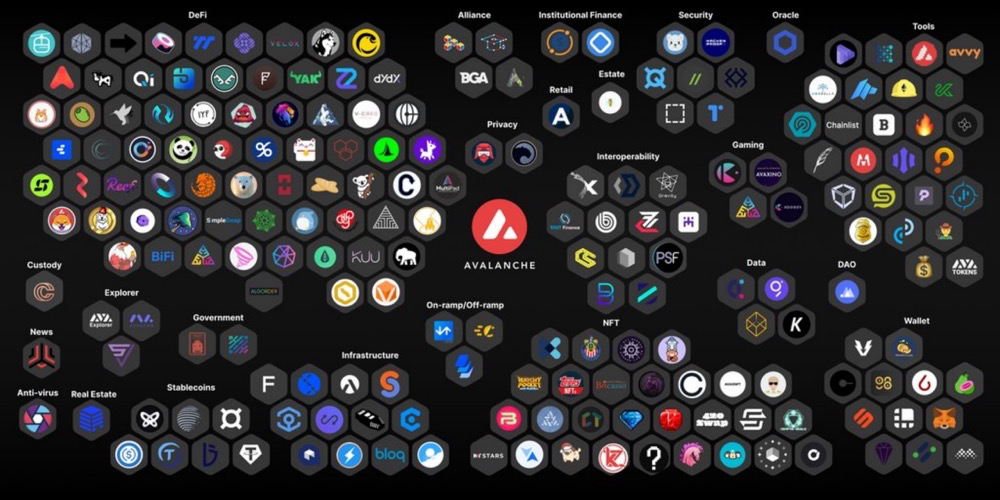

Avalanche

Avalanche生态图谱,数据源:@avalancheavax

Avalanche雪崩协议于2018年发布白皮书并获得a16z、Polychain等机构600万美元融资,在2020年完成1200万美元私募和公募融资后于9月主网上线,近期凭借出色的市场表现再次赢得行业目光的聚焦。

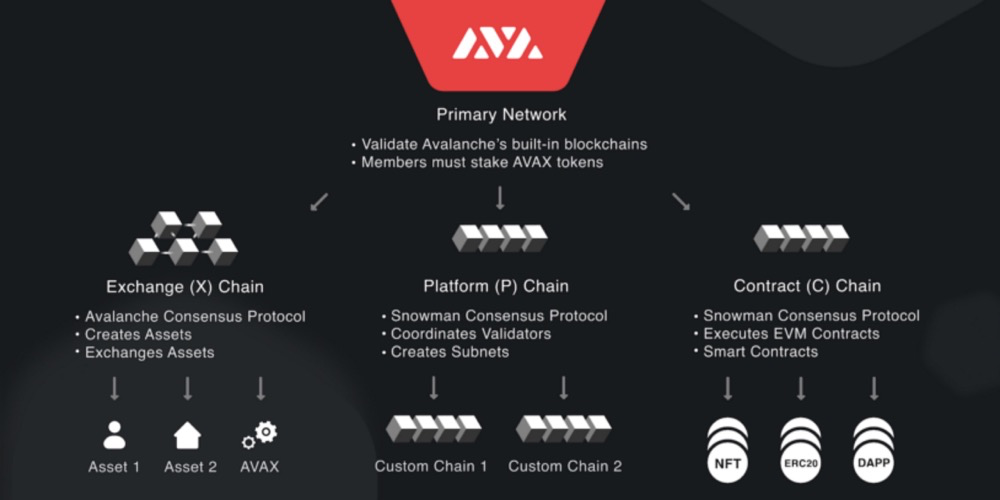

Avalanche是基于PoS机制并兼容EVM的智能合约平台,采用独创的随机抽样和亚稳态共识协议,仅抽取N个节点中多数人比对而不需要全网验证,以此实现秒级的高性能交易与清结算。

Avalanche的设计结构

在结构设计上,Avalanche创新性地采用了三链架构,通过三条链各自的功能分工以实现横向扩容并解放网络性能:Exchange-X链负责资产创建与交易;Platform-P链是元数据链,负责平台治理、节点设置与创建子网,目前已拥有1178个验证器/节点;C链负责EVM兼容智能合约功能。

Avalanche总供应量为7.2亿枚,当前流通量超3.77亿枚。11月21日,AVAX报价138美元,30日内涨幅124%,流通市值为300亿美元,在主流数字资产中排名第10。在TVL方面,目前链上资金约129亿美金,随着AVAX价格上涨,TVL也呈现出不断攀升的状态,日交易笔数也达到了17万左右。

Avalanche上的头部项目和TVL情况,数据源:Footprint Analytics

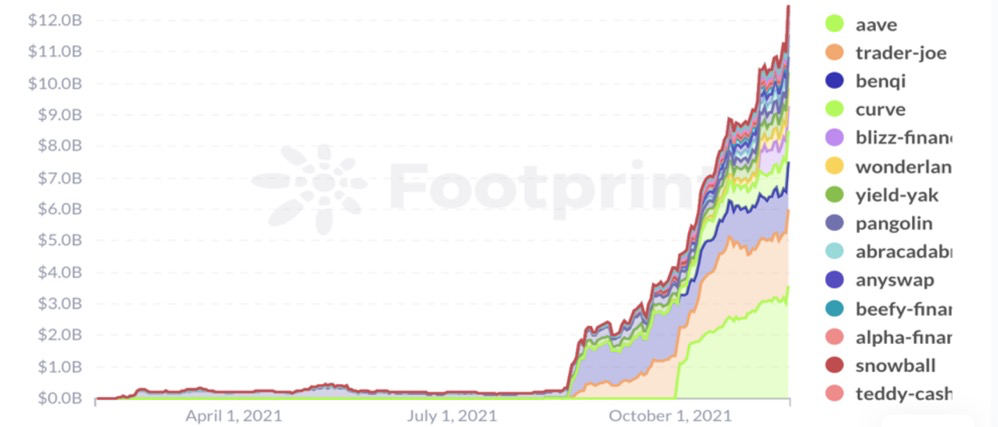

Avalanche的TVL自8月18日宣布“Avalanche Rush”计划那天起迎来了显著飞跃,这是官方启动总价值 1.8 亿美元的流动性挖矿激励计划。在该计划宣布前,Avalanche上的TVL仅2.65亿美元。计划宣布的一个月后,TVL达到了30亿美元。30天的时间内TVL获得了十余倍的增幅。

同时,以太坊跨链桥Avalanche Bridge(AB)的开通,Aave、Curve、SushiSwap等主流DeFi协议的相继在Avalanche上布局、AVAX价格的不断上涨都为TVL的增长提供了充足动能。目前Avalanche以上运行了72个协议,TVL前十名的协议有6个为Avalanche生态独占,代表项目包括Trade Joe(DEX)、Benqi(借贷)、Wonderland(Stake)。

Fantom

Fantom生态图谱,数据源:@FantomFDN

Fantom由韩国开发者Byung Ik Ahn创立于 2018 年 1 月,是一个基于 DAG(有向无环图)的智能合约平台,特性是加入的节点越多则网络拓展性和效率越高。Fantom发展的里程碑是他在2019年底兼容了以太坊虚拟机EVM,得益于模块化的配置,开发人员可以快速将基于以太坊的dApp移植到Fantom的Opera主网上。

Fantom的TVL变化和主流项目占比,数据源:Footprint Analytics

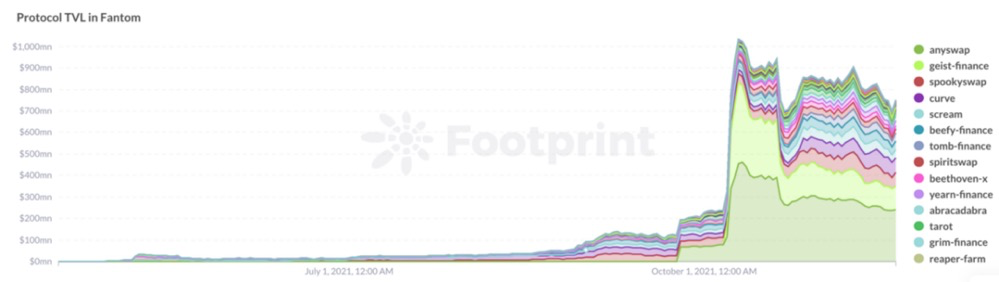

Fantom总供应量为31.75亿枚,当前流通量25.4亿枚。11月21日报价2.04美元,30日内涨幅-8.4%,流通市值超51亿美元,在主流数字资产中排名41。目前,Fantom上的71个协议为其带来了48亿美金的TVL,Anyswap、Geist Finance、Spookyswap作为协议前三名分别带来了2.3亿、1亿和5400万美金的TVL。Fantom的TVL在半年时间收获了70倍的增长,除了自身的DAG的架构外并选择兼容EVM外,Fantom生态的起势还有两个独特原因:

Andre Cronje -yearn.finance的创始人、Fontom首席DeFi架构师

一是,Fantom更为人所知的背景是其「首席DeFi架构师」Andre Cronje,作为yearn.finance的创始人,他以个人背书加持Fantom并带领「AC系」项目相继集成至Fontom上,如Keep3r、Cream、Sushiswap、Yearn等,名人效应为Fantom生态发展带来了可观的流量和资金倾斜。

二是, Fantom基金会于8月30日表示将投入3.7亿枚FTM激励生态发展,价值近2.6亿美元的资金将用于奖励锁仓量TVL超过2亿美元的生态应用。可见从此次计划宣布后,Fantom的市值和TVL都开始了全面突破。

Polygon

Polygon生态图谱,数据源:@0xPolygon

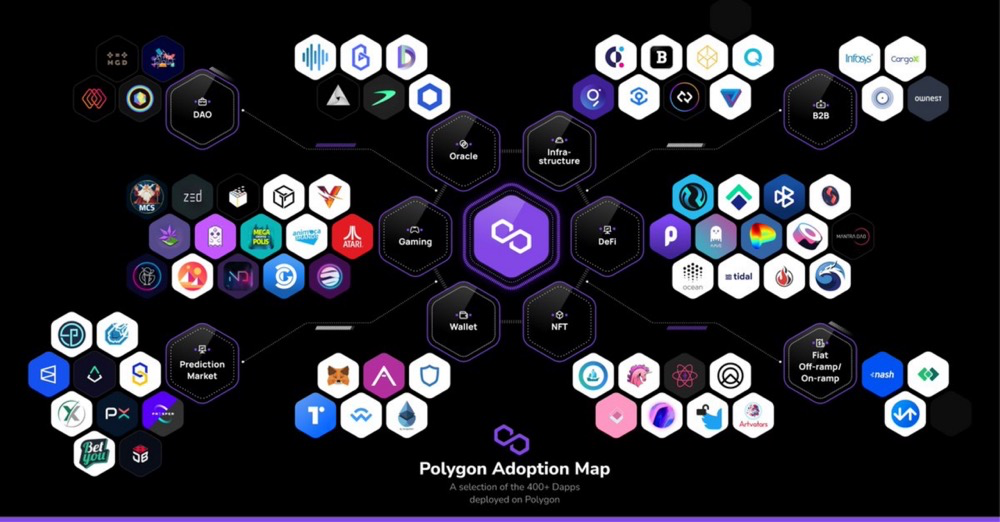

2017年3名来自印度区块链开发者联合创立Matic,运用侧链的链下运算来提供以太坊的扩展性解决方案,并在今年2月10日宣布更名为Polygon。Polygon兼容以太坊EVM,支持以太坊开发者快速迁移,并使用Plasma链外扩容和PoS机制保障资产安全,被称为“印度版”以太坊。

Polygon围绕以太坊开拓的技术结构

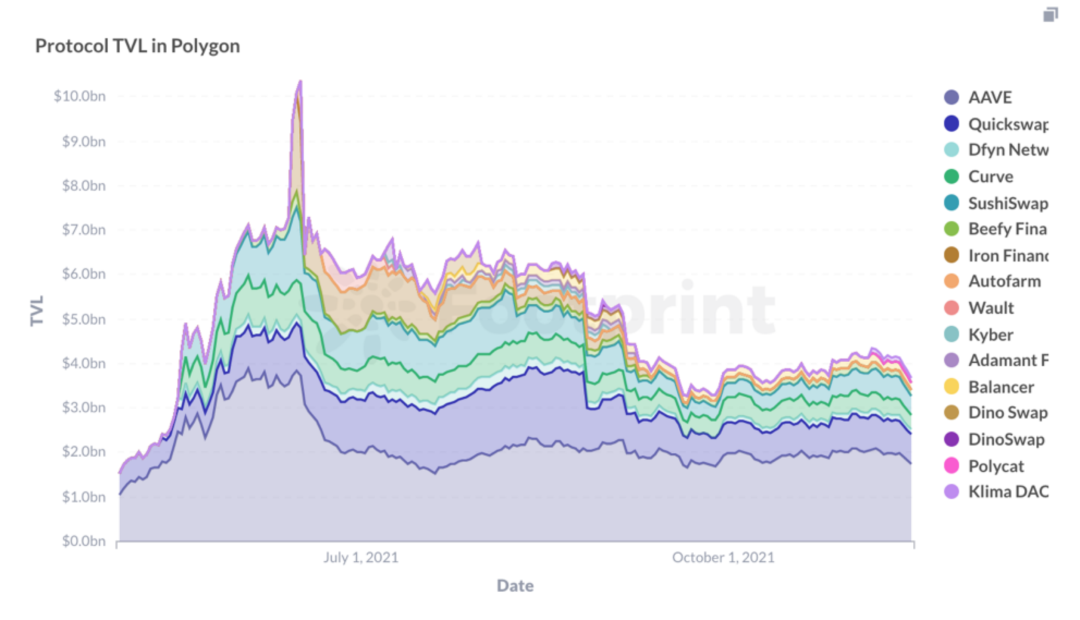

Polygon的主网于2020年5月上线,总供应量为100亿个,当前流通量超68亿枚。11月21日报价1.61美元,30日内涨幅7.4%,流通市值为110亿美元,在主流数字资产中排名20。Polygon唯一地址数1.14亿个,对比半年前的体量已有40倍的增幅。在TVL方面,目前链上资金约46亿美金,但在近三个月呈现不断下滑状态。

Polygon上TVL排名前16的项目及其占比,数据源:Footprint Analytics

同时,TVL占比前十的项目大部分都是DeFi主流资产协议,仅有3个为Polygon独占。由于各种新公链竞品的不断涌现以及Polygon缺乏独立的明星项目来实现差异化竞争,都是Polygon生态的长期稳定发展的挑战。

新生态的网络效应

一部新公链战事,半本EVM扩张史。以太坊庞大生态体系和马太效应聚集是其他新兴公链发展的压力,但以太坊拥堵的网络和高企的交互成本也为它们提供了破局的机遇。

梅特卡夫定律是关于关于网络价值的定律,他指出一个网络的用户数目越多那么整个网络的价值也就越大。风起于青萍之末,以Solana、Avalanche、Terra为代表的多链生态正在构建各自的网络效应,这种多链的差异化也是行业整体不断革新前行的动力。

Solana

Solana生态项目图谱,数据源:@SolanaProject

Solana于2017年立项,创始人、前高通工程师Anatoly Yakovenko选择在2020年3月股市崩盘后的市场底部上线了Solana主网:“那是一段有趣的时光,因为它低于每个人的预期”。Solana在今年6月宣布获得由a16z和Polychain领投的3.14亿美元融资后生态实现进一步跨越,目前基于Solana构建的项目已近500个,涵盖了DeFi、Web3应用程序、游戏和NFT。

Solana致力于打造去中心化、高性能、可拓展的公链:核心技术创新是采用PoH历史证明机制,通过去中心化时间钟免除节点广播对时间戳的需求,将平均区块时间控制在500毫秒;全网拥有1207个验证节点;高拓展性也使得开发者和用户的交易成本低于0.01美元,目前转账已经超400亿笔。

Solana总供应量为5亿枚,当前流通量超3亿枚。11月21日,SOL报价213美元,30日涨幅13%,流通市值为640亿美元,在主流数字资产中排名第5。在TVL方面,目前链上资金约150亿美金,且呈现不断上升状态。

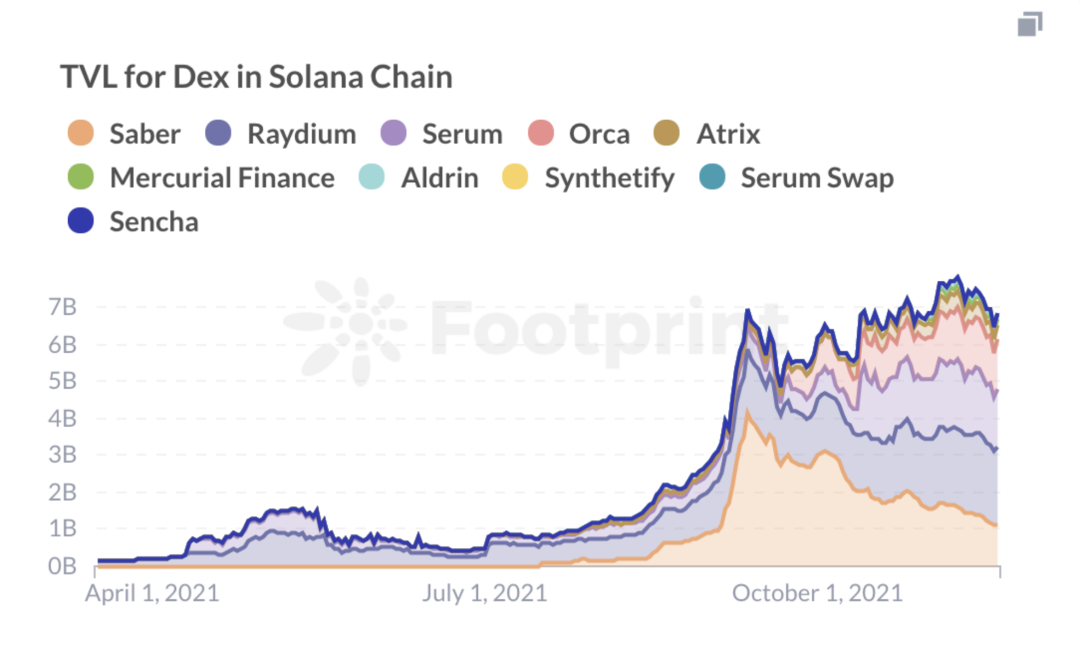

Solana上TVL排名前10的项目及其占比,数据源:Footprint Analytics

与其他新公链生态对比,Solana的独特性和差异性明显,在生态上已自成体系,以Serum和Raydium(DEX)、Saber(AMM)、Marinade(Stake)为代表,链上TVL排名前十的项目均为Solana生态独占项目。FTX的背书和资源扶持是Solana的发展的重要动力,FTX旗下的投资机构Alameda Research以及Solana基金会都是Solana生态项目的投资主力。同时SBF的个人影响力和Solana不断举办的黑客松,也为其吸引了大量优秀开发者,为生态不断注入新鲜血液。

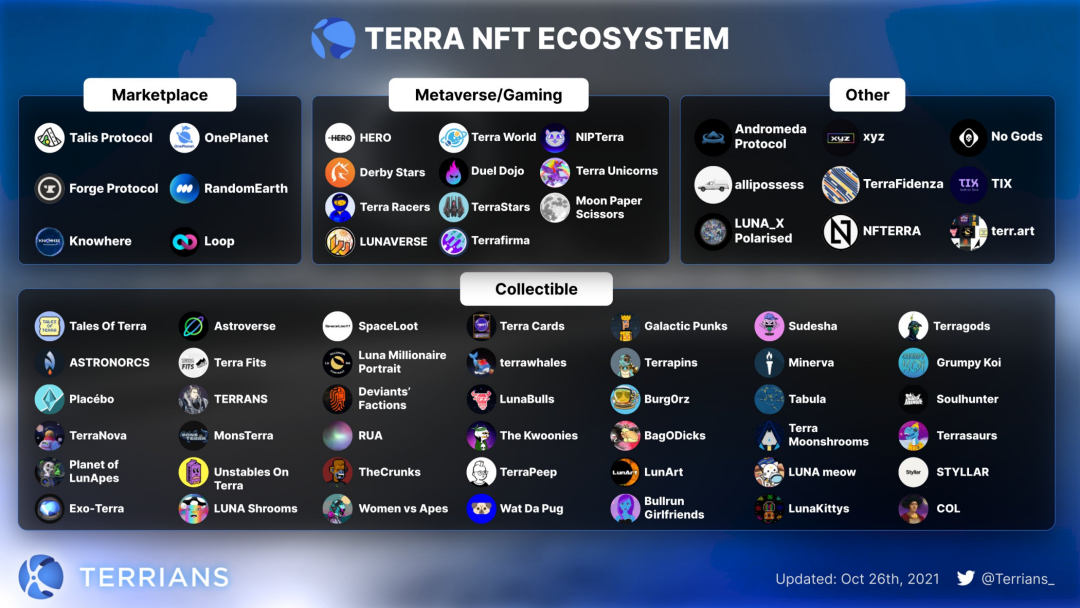

Terra

Terra生态项目图谱,数据源:@Terrians_

Terra启动于 2018年,并在同年8月获Binance、Polychain等机构3200万美元的投资。Terra基于Cosmos SDK框架开发,致力于提供一套价格稳定且被广泛采用的算法稳定币系统。Terra有两个主要内生资产:Luna负责治理与质押,TerraUSD(UST)则是挂钩美元的算法稳定币,还有其他挂钩的一篮子货币。每一美金价值的UST产生都需要烧毁一美金等值的Luna,通过套利机制的动态平衡,使UST和美元等价挂钩。

稳定币UST的使用场景分为链上和线下:在线下,Terra通过移动支付应用Chai打通了加密世界与线下支付的联系,并受韩国政府监管,目前Chai总用户达250万占韩国总人口5%,日交易额6800万韩元,类似的应用还有Kash、MemePay、PayWithTerra、BuzLink等。在链上,Terra生态不断发展的协议应用,如Anchor(借贷)、Mirror(合成股票)、Terra(DEX)都离不开作为原生稳定币的UST。对稳定币UST的使用需求上升会直接增加对Luna的消耗,随着UST的市值的增长Luna的价格也在水涨船高。

Terra上TVL排名前10的项目及其占比,数据源:Footprint Analytics

Luna总供应量为8.7亿枚,当前流通量超3.9亿枚。11月22日,Luna报价42.3美元,30日涨幅5.9%,流通市值为173亿美元,在主流数字资产中排名第14。在TVL方面,目前链上资金约100亿美金,且呈现不断上升状态。同时,Terra发行的稳定币TerraUSD(UST)目前市值在71亿美金以上,在稳定币板块中排名第5。

Terra官方在7月7日宣布推出1.5 亿美元生态基金用于支持建立在Terra生态上的项目。目前在Terra生态TVL占比前十名的项目中,有8个都是Terra生态独占,包括合成股票协议Mirror和高额利率借贷协议Anchor等特色DeFi项目都在拓展UST的应用场景,Chai等支付应用打通的现实生活渠道逐渐构造了UST生态的护城河,UST在不同链上的采用也让Terra生态向外。

为应用而生

除了现已成规模的以太坊Layer2和新的多链生态,巨量的TVL、近百的协议数量是他们的特征,此外还有一些生态体系仍在建设但在功能应用上特性鲜明的新公链,在各自的应用领域为加密世界发挥作用。

Mina:隐私与轻量化

Mina旨在成为一个轻量级区块链,运用Zk-Snarks零知识证明技术作为底层,使节点大小始终保持在22 KB,而其他区块链的大小往往在20GB左右。这种轻量级不需要复杂的计算机硬件,就能够使任何人轻松运行节点,维护网络安全。

Mina总供应量为8.7亿枚,当前流通量超3亿枚。11月22日,Mina报价4.4美元,30日涨幅5.5%,流通市值为13亿美元,在主流数字资产中排名第105。

轻量化的节点设计,让Mina可以最大限度地实现去中心化。同时可作为应用插件,通过转接桥或中间件与其他公链在隐私应用方面合作。预计明年开发者工具包SDK推出后,允许开发者部署Snapps并开启Mina的生态建设。

目前,Mina已相继宣布与以太坊基金会、Polygon、Teller Finance在隐私保护应用上开启合作,Mina基金会委员Tess Rinearson也在领导推特组建的加密技术团队。

Arweave:永久存储

Arweave生态项目图谱,数据源:@joselitommutuc

Arweave于2017年启动,2018年6月主网上线,并在2019年和2020年相继获得了由a16z领投500万美元和830万美元融资。Arweave的核心特征是去中心化的永久存储,根据存储成本逐年下降的特性,向用户收取永久存储的一次性预付费用,采用随机访问的简洁证明SPoRA激励节点永久存储数据。

AR总供应量为6600万枚,当前流通量超5000万枚。11月22日,AR报价60.8美元,30日涨幅11%,流通市值为30亿美元,在主流数字资产中排名第63。

NFT行业的繁荣之下,Web2.0存储商具有脆弱性且存在NFT从网络消失的情况,因此很多热门的NFT项目选择Arweave作为存储层,以期实现永久存储,同时市场展望Arweave将成为未来元宇宙的基础存储层,大量对存储需求直接促成了Arweave的协议收入和市场价格成倍增长。

Shimmer:物联网+Web3.0

11月17日,物联网公链IOTA宣布推出先行测试网络Shimmer,以帮助IOTA推进完全去中心化和分片效用优化。用户可以通过质押IOTA帮助其启动新的通证经济,即可从新推出的Shimmer网络和应用程序中获得奖励。

IOTA是基于DAG的公共分布式账本,他的Tangle架构为智慧城市而设计,实现物联网上进行小额支付和机器对机器的价值转移,通过无交易费用的服务为城市物联网提供基础设施。

作为IOTA官方、受激励的先行测试链,Shimmer将通过EVM兼容和Layer2上可组合的智能合约,帮助开发者灵活构建dapp,通过IOTA的既有生态和物联网技术基础,探索构建未来可编程的物联网和Web3.0公链底层发展路径。

总结

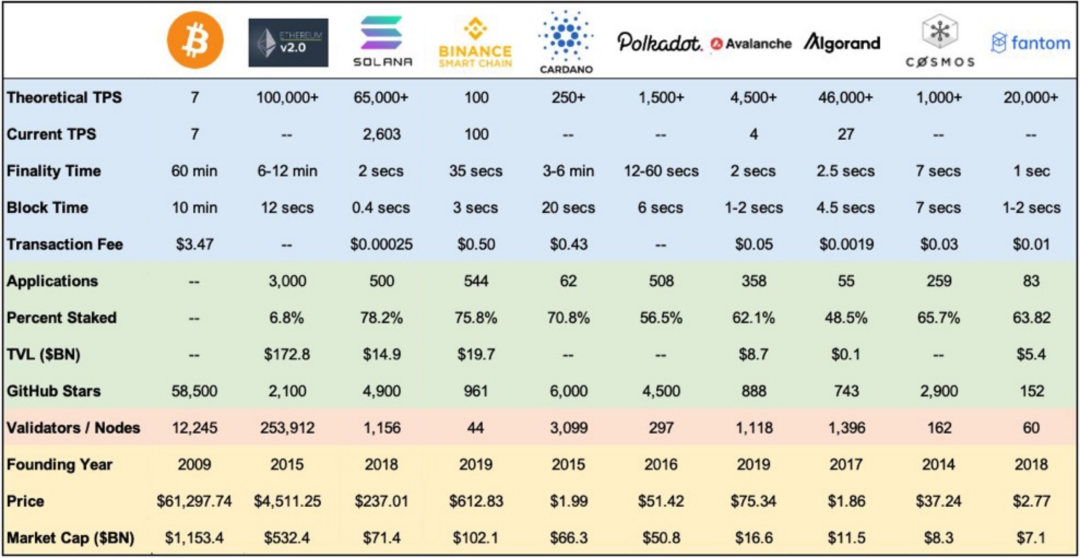

主流公链性能对比,数据源:@rareliquid

总结多条新公链的发展范式,除了阐释出自上而下、由上层应用传导至底层技术、由生态应用的繁荣提振公链用例爆发的发展路径,我们还得出以下推论:

比特币市值占比的变动体现了原教旨和新公链叙事的分野:当比特币从早期的蛮荒中驶出,总市值占比由最初的100%来到目前的42%。其中的原因是以太坊等一众新公链及其协议,既在向外扩张加密世界的生态版图、又在向内竞争技术优势和生态价值的铁王座。总市值占比变动体现了比特币原生叙事和新公链叙事的分野,同时也是群体和机构的新进资金对原教旨和新共识的投票。

新公链生态内循环逐步完善,资产解耦趋势初显:新公链以及诸多概念板块和比特币的资产解耦已愈趋明显,生态的成熟完善和用户圈层的独立性,使它们突破了和比特币价格变动的强关联。但新公链的踊跃是对区块链现有架构的进化而不是对原生系统的否定,正如生产力创新、生产关系透明和充分竞争自由是加密世界发展的原动力。

关于新公链生态全局提升的方法论推演:首先,加密世界的机构背书和名人效应会为早期公链生态带来行业关注和资源倾斜;然后,高额的生态激励政策会带动公链生态整体TVL的快速启动,也往往会收获高于奖励金额数倍的TVL资金留存与市值提升,此时也将考验公链自身对于资产的沉淀与活跃能力;当生态具备规模,拓展路径让生态和协议向外部(其他公链或现实世界)扩张和输出则是最后的命题,用户留存与开发者友好是生态持续更新的血液,进而带来的公链内生的协议创新与差异化将成为生态长久发展的动能。

【参考资料】

John Carmack在Connect大会上的Keynote演讲。

数据来源:Defillama、Footprint、Coingecko。

免责声明

本研究报告内的信息均来自公开披露资料,且本文中的观点仅作为研究目的,并不代表任何投资意见。报告中出具的观点和预测仅为出具日的分析和判断,不具备永久有效性。此外,在任何情况下,本机构及作者不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

APP

APP