DeFi由Compound的流动性挖矿而兴起,在经历了今年NFT、GameFi等的冲击之后,DeFi依然是当前区块链上应用最广的方向。在2021年,DeFi也交出了不错的成绩单,这一年里主要稳定币的市值增长了471%,今年11月DEX交易量同比增长613%,借贷领域出现了更多满足无抵押借贷、固定利率借贷的项目,协议控制价值逐渐兴起,多链的扩张使DeFi在将近60条链上得到应用......

稳定币增长471%,去中心化稳定币“一哥”DAI被UST赶超

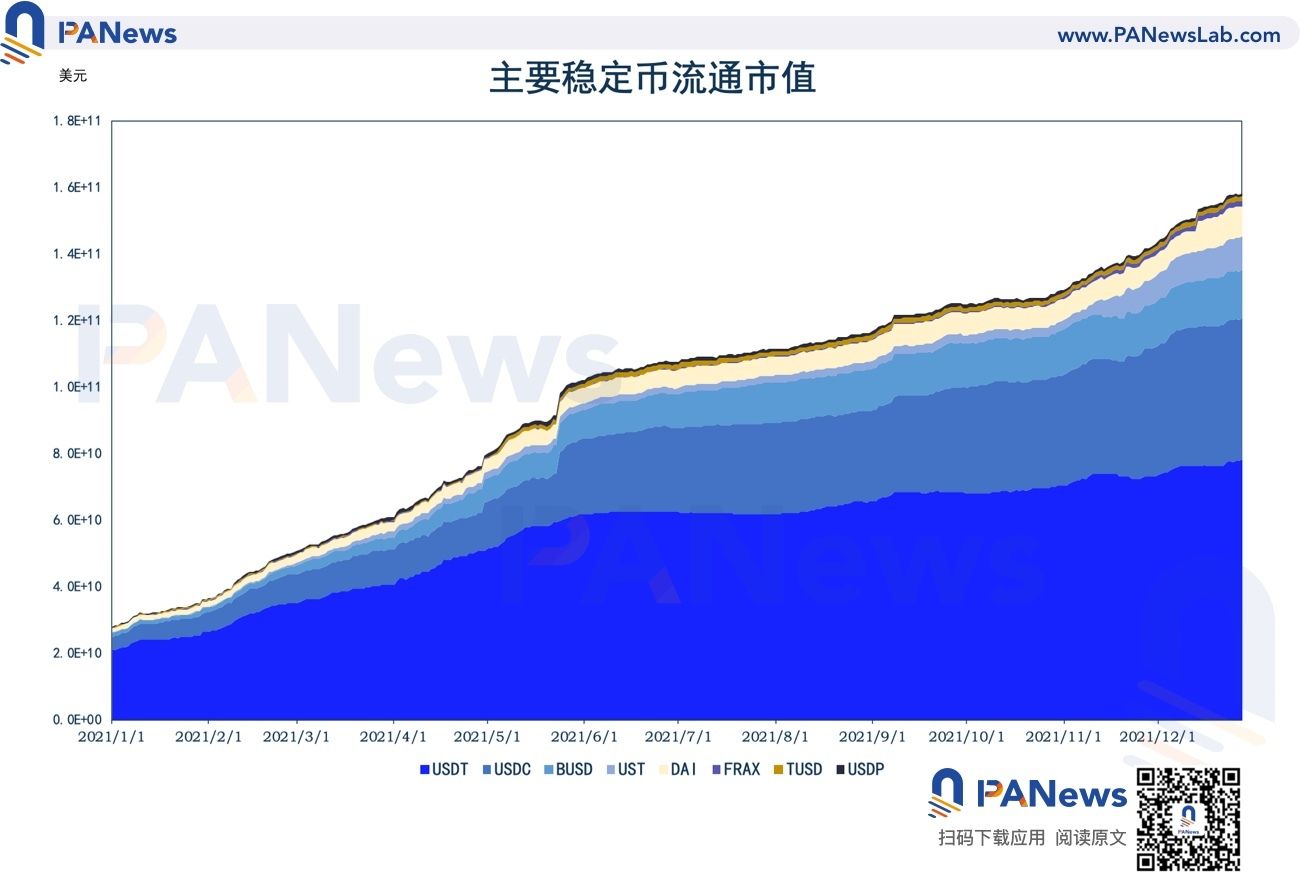

截至2021年12月29日,主要稳定币的流通市值分别为USDT 782亿美元、USDC 421亿美元、BUSD 146亿美元、UST 101亿美元、DAI 93亿美元、FRAX 17亿美元、TUSD 13亿美元、USDP 9亿美元,共计1582亿美元,过去一年整体增长471%。

来源:CoinMarketCap

相比一年前,BUSD、UST和FRAX的市值在这一年里均取得了十倍以上的增长,增幅分别为1386%、5441%和6300%;其余稳定币的市值,USDT增长273%,USDC增长979%,DAI增长694%,TUSD增长366%,USDP增长287%。

来源:CoinMarketCap

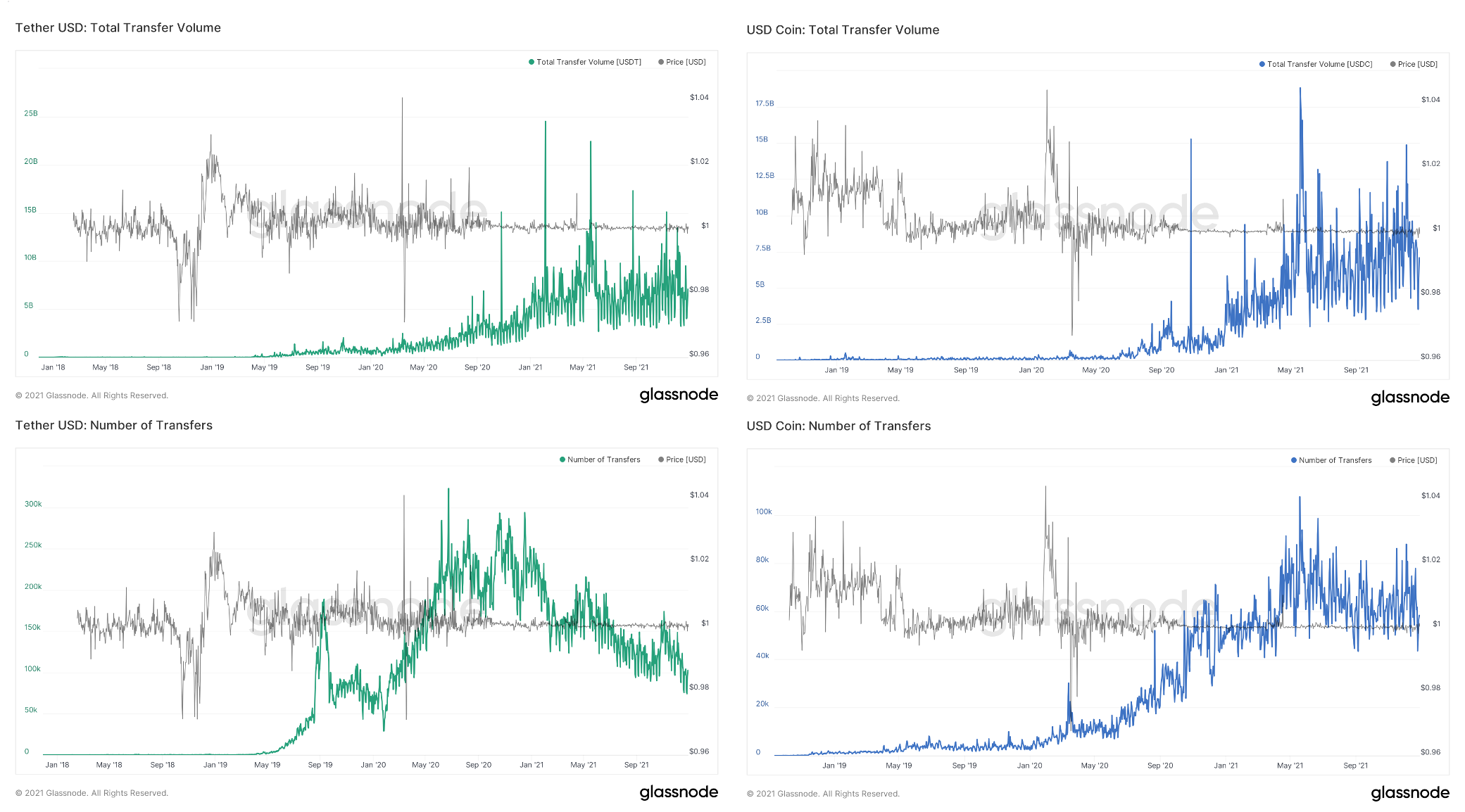

中心化稳定币中,USDT迎来了竞争者USDC,USDT在交易所的支持上仍然有不可替代的优势,USDC则被集成到了更多的DeFi协议中。从链上转账量上看,整个2021年,USDT平均每天转账67.3亿,USDC平均每天转账60.7亿,两者已相差不大。

从链上转移次数的角度看,在今年USDC开始大量增发后,USDT的每天转移次数有超过50%以上的下降。而USDC的每日转账次数增长持续到了5月中旬,此后在5-8月间仅有小幅下降,之后保持稳定。

来源:Glassnode

可见,USDC已经严重威胁到USDT的地位,并保持了较高的增长速度,在这一年里已经大幅拉近了和USDT的差距。若USDT在资产透明度和合规上不能做出改变,未来一年可能会被USDC所超越。

去中心化稳定币间的竞争也同样非常激烈,老牌去中心化稳定币DAI的垄断地位被打破。Terra中UST的流通量已经超过币DAI,去年年底上线的FRAX流通量已达到17亿,据Abracadabra.money官网显示,其稳定币MIM的市值也已超过30亿美元。

DEX交易量增长613%,创新产品集中于以太坊生态

从最开始出现的AMM DEX,到Curve等专为同类资产交易设计的DEX、自动平衡的资产管理器Balancer、采用PMM算法的DODO,DEX中的主要创新都集中在以太坊上,其它链依然是以Fork为主。

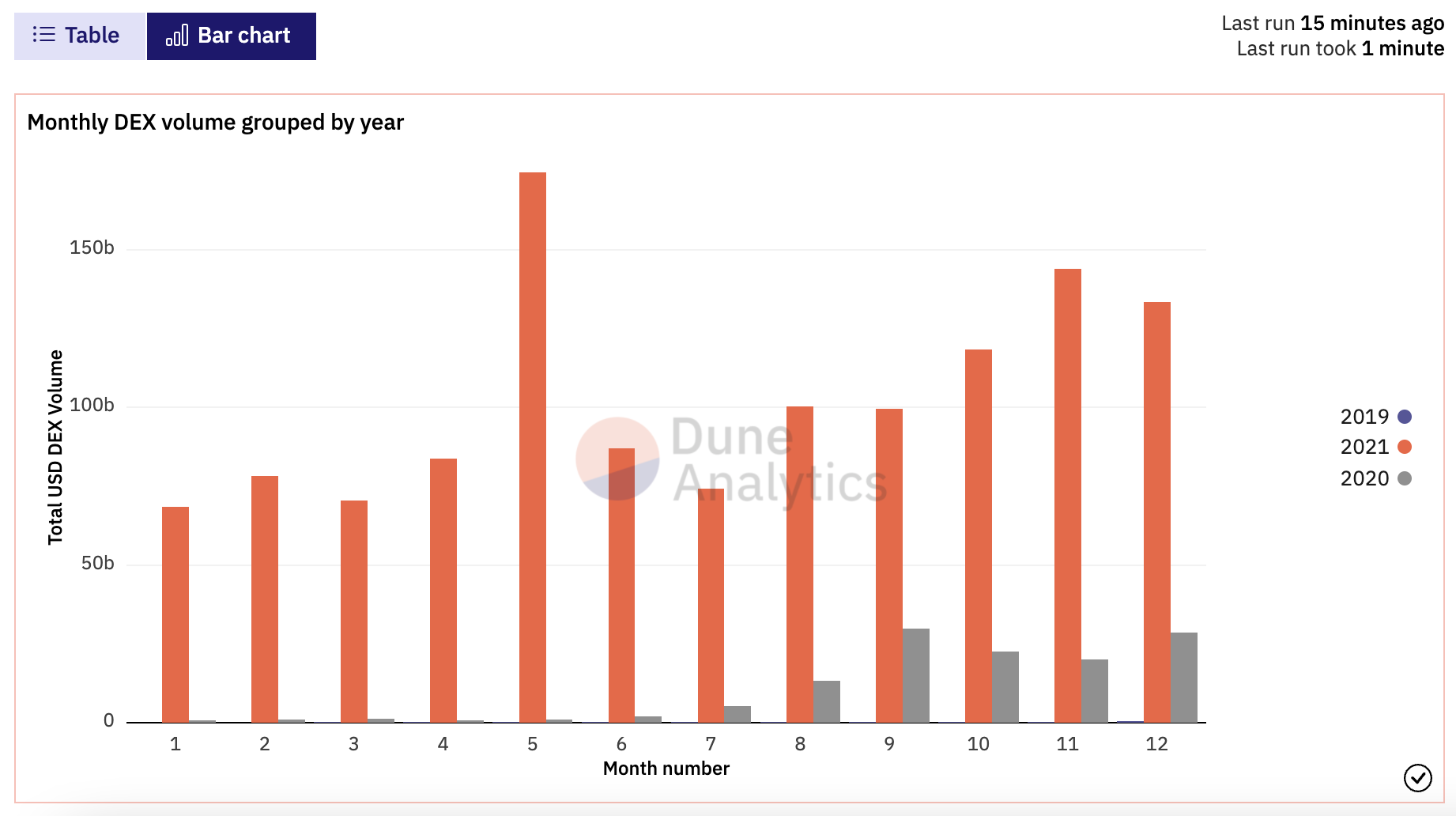

下图按月份展示了DEX的交易量。从图中可以看出,在2019年,DEX的交易量几乎可以忽略不计,在图中很难明显看到;2020年6月开始表现出明显的增长,增长趋势一直持续到了现在。由于今年12月还未完全过去,以今年11月的DEX交易量为例,当月总成交量约1440亿美元,去年同期只有202亿美元,同比增长613%。

来源:Dune Analytics

三大借贷协议TVL增加625%,无抵押借贷兴起

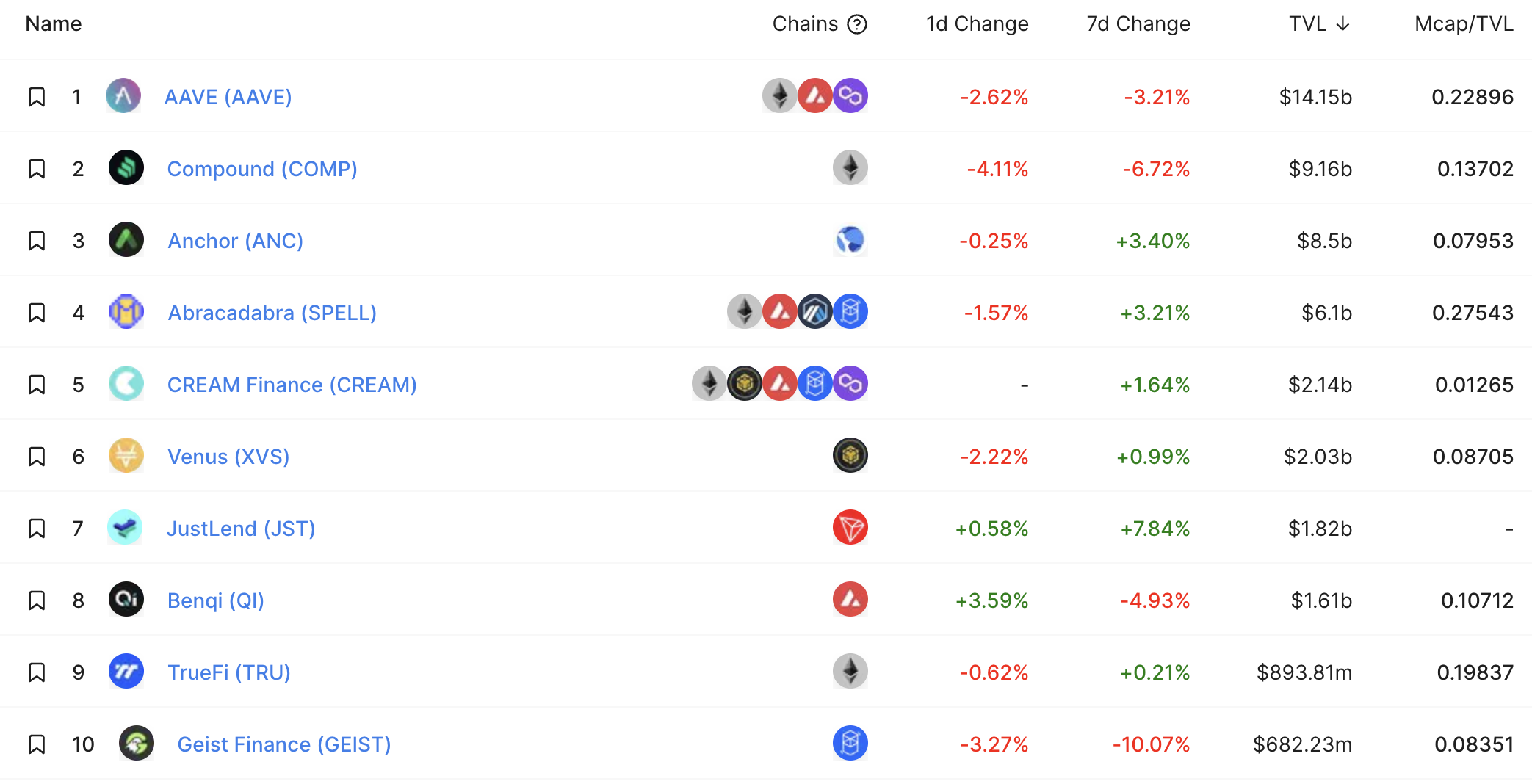

借贷是DeFi中除交易之外需求最大的一类协议,根据Defi Llama数据显示,Aave、Maker、Compound仍是前3大的借贷协议,它们的TVL总计共387亿美元,与去年同期相比增长了625%。

Aave因为多链优势,TVL共计141亿美元,超越其它项目。TVL前五的项目中,除Terra上的Anchor之外,均主要建立在以太坊上,而Anchor 85亿美元的TVL远超除以太坊之外的其它借贷协议。

来源:DeFi Llama

当前DeFi中借贷协议仍然是以超额抵押类型为主,但今年也出现了一些能够提高资金利用率或满足其它需求的借贷协议,如无抵押借贷中的Clearpool、Maple、TrueFi等,固定利率借贷领域的Notional,未来围绕这些方向可能还会有更多的创新。

相关阅读:《DeFi与现实的融合,Maple、TrueFi、Goldfinch如何实现非足额抵押借贷》

DeFi 2.0诞生

“DeFi 2.0”的术语由Alchemix Finance的开发者Scoopy Trooples所创造。Scoopy在推文中强调,已经有一些基于第一代DeFi协议(MakerDAO、Uniswap、Compound、Yearn等)创建的第二代DeFi协议,并列举了Olympus DAO、Alchemix Finance、Tokemak等,这一言论也引来了很多关于DeFi 2.0的争议。此后,Frax创始人Sam Kazemian将DeFi 2.0归纳为“一类协议或设计,它们能为资产负债表上持有的资产带来更高的资金效率,并通过代币持有者来部署流动性、稳定币、资产和激励措施”。

“协议控制价值”(PCV)是经常与DeFi 2.0同时出现的一个词,协议通过自己控制的资产来提供流动性等,这一类协议自然也就属于DeFi 2.0。首先提出PCV的Fei Protocol在启动阶段就募集了63.9万ETH,铸造了约13亿稳定币FEI。然而含着金钥匙出生的Fei Protocol在上线后就因为bug暂停了销毁和奖励机制,使FEI的价格长期低于1美元。现在,升级后的机制相比原来的烧伤机制更有利于将FEI的价格维持在1美元。当前Fei Protocol的PCV约9.5亿美元,且已持有超过2亿美元的DAI、LUSD等稳定币,属于用户的FEI只有4.3亿美元,降低了FEI的风险。

Fei Protocol已开始应用所控制的资产,如与Ondo Finance合作,为项目方提供按需使用的流动性;购买DPI(Index Coop发行的DeFi指数,包含一篮子DeFi资产),促进PCV的多样性并帮助推动FEI的采用等。

OlympusDAO则推出了使用债券来获取“协议拥有的流动性”的模式,协议控制的流动性是协议控制价值的一个子集。OlympusDAO以折扣价发行一定时候后解锁的OHM,以永久性地换取用户的OHM-DAI、OHM-WETH等流动性代币。当前阶段,协议控制着99.99%的OHM-DAI流动性。OlympusDAO推出的Olympus Pro可以帮助项目方向用户提供债券服务,Olympus从中收取一定的费用,实现双赢,采用Olympus Pro的项目已经达到20个,包括Alchemix、BarnBridge、Frax、Gro Protocol、Angle Protocol等。

Tokemak则是一个专为流动性供应而设计的协议,旨在充当去中心化的做市商。早期,Tokemak向用户租赁流动性资产,以原生代币TOKE奖励用户,协议收取交易的手续费,并承担无常损失。当Tokemak自身积累的流动性足够多,协议称之为“奇点”来临时,Tokemak将不再依赖于支付TOKE代币换取临时的流动性,而仅仅依靠协议控制的流动性就能满足交易者的需求。

以上这些依靠PCV的项目均围绕“交易中的流动性”进行改善,帮助更多项目获得廉价的流动性,而PCV的用处不仅如此,还有很多地方有待于探索。

相关阅读:《深度解析DeFi创新样板:从借贷、交易到流动性供应方式和二阶协议》

本月完成拍卖的Silo是以太坊上的一个非托管的借贷协议,与Compound、Aave这样会严格筛选资产的项目不同,Silo理论上可以支持所有资产的借贷,而无需将资产列入白名单。要控制长尾资产借贷的风险,Silo采用了隔离的货币市场,任意资产都可以和桥接资产(ETH)组成一个“筒仓”(Silo),筒仓之间通过桥接资产连接。这样就可以防止当前采用共享池的借贷协议所遭受的风险,如Venus因XVS价格操纵导致的清算,Cream Finance遭到的闪电贷攻击等;也不用对支持的资产进行筛选,任何人都可以通过提交交易来创建借贷市场。

还有很多对协议控制价值不太成功的探索,如Boba Network上的OolongSwap,在用户的每笔交易中都会将一部分费用转化为协议控制的流动性,协议对流动性提供者进行代币奖励。由DEX自身来控制流动性相比于其它项目有一定优势,可以防止被其它DEX(如SushiSwap)收税。但是由于OolongSwap的合约较为复杂,即使建立在以太坊Layer 2上,交易的费用也不低,当前的流动性只有1.2亿美元,总市值也只有1.2亿美元。

Harmony上的WagmiDAO则进行了更为大胆的尝试,它结合了Olympus的债券、部分算法稳定币、拥有协议控制流动性的DEX。债券功能和高额质押收益率同Olympus一样吸引用户买币质押,部分算法稳定币FAM和Frax一样在铸造时会被动买入治理代币GMI,协议控制的流动性又可以为协议带来长期价值。但是由于前期稳定币FAM并不能锚定1美元导致很多人失去信心,将大量GMI用于激励DEX的流动性,虽然促进了FAM的使用,但又使很多用户挖提卖,导致GMI走向归零。

PCV概念的兴起让这类DeFi协议拥有了属于协议自身的“净资产”,协议可以依靠这些属于自己的资产来为项目赚取利润。投资者对项目的判断也能更加准确,不向TVL一样容易变动,或许有一天“市净率”这样的指标能够成为更多项目的估值评判标准。

多链DeFi势不可挡,已被部署至60条链

2021年是多链生态快速发展的一年,截至12月30日,DeFi Llama收录的智能合约平台已经达到了60个,且还有很多EVM链即将上线。公链或Layer 2与DeFi存在相互促进的作用,如近期推出的以太坊二层Metis和其上的DEX Netswap。Netswap的推出为Metis提供了更好的链上应用数据,导致METIS价格上涨,这反过来又为Netswap提供了更多的底层资产。

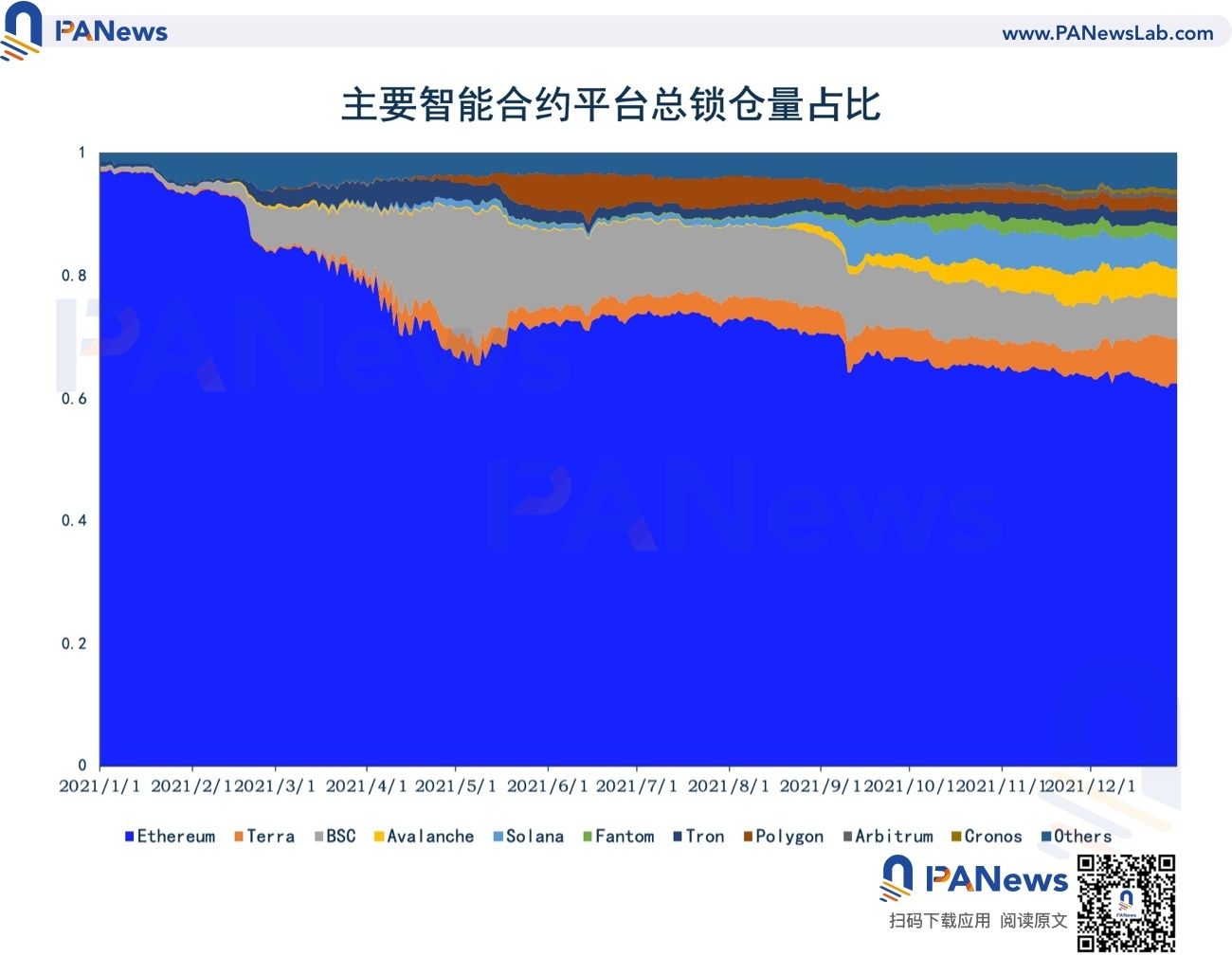

在这一年里,DeFi项目中总锁仓量前十的智能合约平台的TVL由187亿美元升至2435亿美元,增长1256%。其中,以太坊上的TVL由181亿美元升至1523亿美元,增长741%。

来源:DeFi Llama

即使以太坊的锁仓量在上升,在整体的锁仓量中,以太坊的占比呈下降趋势,由96.9%降至现在的62.5%。BSC的锁仓量占比从年初一直上升到5月份,此后开始下降;Polygon也表现出类似的趋势,但生态爆发的时间晚于BSC。而Terra、Avalanche、Fantom几乎都是从下半年开始爆发,并且都已经取得了不错的市场份额。

来源:DeFi Llama

从年初时候的以太坊一家独大,到现在多了Terra、BSC、Avalanche、Solana、Fantom等竞争者,多链格局发生着快速变化。越来越多的公链与Layer 2正在加入竞争,以太坊仍然是资产与跨链的枢纽,未来可能还有很多公链能够快速占领市场份额,也有一些公链会被淡忘。

与此同时,某些特定智能合约平台上的DeFi协议会随着平台整体数据的下降而衰退,如BSC上的PancakeSwap。而一些能够把握住多链机会的项目则可能趁机占领更多的市场,如Curve、Aave等,除以太坊上之外,在Avalanche、Polygon等对应的细分市场中也都保持了自己的领先地位。跨链桥中的龙头Multichain(原Anyswap)也得益于多链DeFi的发展,当前已经支持28条链上的1246个币种,锁定了约50亿美元的资产,未来可能还有更多的发展潜力。

DeFi与传统金融、NFT、游戏等结合

从比特币开始的区块链网络本身就是建立在一套激励机制上的,为区块链上的活动赋予了激励措施,就需要提供资产的变现通道,DeFi天然就适合与区块链上的其它活动相结合。如建立在以太坊侧链Ronin上的Axie Infinity,从游戏出发,再到链上建立交易所、侧链发币,未来继续衍生出借贷等DeFi协议也是情理之中。

DeFi与传统金融的关系正在从早期的模仿转向结合,如通过模仿交易所、银行的交易、借贷功能,打造出了Uniswap、Aave等DeFi协议,交易的对象基本都是区块链上的原生资产,尚不会对传统金融机构造成冲击。现在越来越多的DeFi协议开始帮助传统机构从DeFi中获取资金,或者说为DeFi用户提供更多的服务,也有一部分传统机构在做类似的尝试。如MakerDAO与Centrifuge合作,发放了首笔基于DeFi的现实世界资产贷款。由于传统金融市场的市值远大于DeFi,这一领域可能在未来爆发出龙头。

由于NFT独一无二的属性,不可避免地会使NFT难以形成一个普遍认可的定价,大多数NFT项目在经历了早期的狂欢之后都因为缺乏流动性而变成毫无作用的图片。通过DeFi的手段则可以帮助NFT项目获得流动性和共识度高的定价,如Fractional这样的NFT碎片化协议。NFT也能帮助解决DeFi中的某些问题,如拍卖完成后到项目方发币之间的代币交易问题。

GameFi将DeFi产品以游戏的方式呈现,使DeFi规则游戏化,将游戏衍生品转化为NFT,用户的资产成为了游戏中的装备或工具。相比于单纯的DeFi项目,GameFi能提供更好的互动性、体验感和沉浸感。与传统游戏的“Deposit to Earn”也升级成为“Play to Earn”。现象级GameFi产品Axie Infinity在今年疫情期间达到了200万日活用户,帮助菲律宾、委内瑞拉等地居民获得高于工资的收入。

小结

从稳定币、DEX交易量等数据看,DeFi的增长依然远高于同期BTC等资产的涨幅,且依然保持着增长趋势。

多链将DeFi从几乎只存在于以太坊上,带到了现在将近60条链上,把握住多链机会的Multichain、Curve等项目也得到了市场的认可。

DeFi与其它方向相结合的赛道可能在未来迎来爆发,如为传统资产进入DeFi打造好合规、便捷的通道,DeFi可能还会存在数量级上的增长。

APP

APP