相关报道:

高盛预测第四季度Coinbase和Robinhood业绩远超预期

数据:Robinhood 股价较 8 月高点下跌了 70%

——

文|Juny(硅星人)

原标题:散户神坛变“祭坛”,Robinhood的危机才刚刚开始

要说去年上市的这一波科技界当红炸子鸡中如今谁最惨,打着“劫富济贫”口号的在线券商Robinhood 必然是榜上有名。

曾经的Robinhood被散户们奉为神坛。它以零佣金的模式在老牌券商中杀出一条血路,凭一己之力改写了全行业的交易制度;以简单便捷的在线交易模式俘获了Z世代,美国十个年轻人之中可能就有八个在用它进行股票交易。

带着“让所有人都能进入金融市场”的雄心壮志,在短短几年里,Robinhood从一个名不见经传的互联网小券商进阶成了月活两千万的科技新秀,上市后市值一度逼近800亿美元吊打一众华尔街老券商。可以说,Robinhood曾是近年来硅谷成长速度最快、用户影响力最广泛、最受瞩目的科技公司之一。

但过去看它有多风光,如今看它就有多落寞。在经历了去年年初散户大战机构事件之后,Robinhood在散户中的口碑急转直下,从天之骄子瞬间沦为众矢之的,上市计划一度被推后。去年7月,好不容易成功登陆纳斯达克,但仅仅实现了几天的辉煌,股价就开始一泻千里,如今约120亿的市值仅不到高峰时期的六分之一。

截至1月19日Robinhood的股价情况

Robinhood的溃败,一定程度上也是硅谷创新陷入窘境一个缩影:越来越缺乏颠覆性的技术创新,转而诞生了诸多的轻量级“模式创新”;创业公司们想要用“服务大众”为口号来实现快速增长,却在体量越来越大时,走向了大众的反面。

对于已然开局不利的Robinhood来说,2022年的坏运气或许还在后头。

|收不紧的亏损,留不住的用户

自从正式登陆美股之后,截至目前Robinhood一共公开发布了两份财报,但每次发完都对其股价来一记重锤。

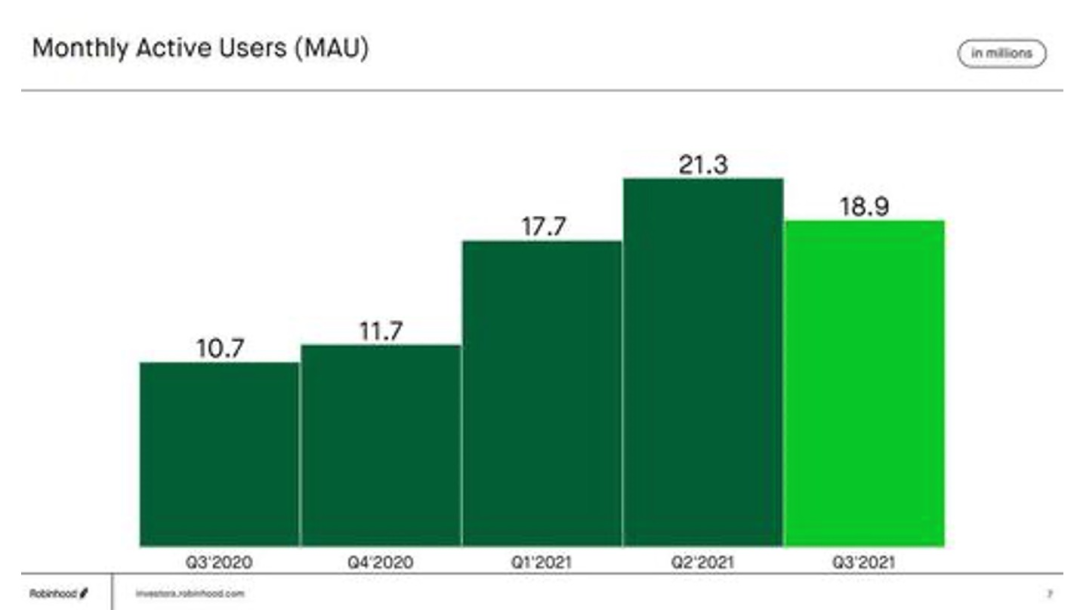

去年8月发布的首份财报就不尽如人意。营收、利润增长均不及预期,纵观整个二季度,唯一的亮点可能只剩继续保持高速增长的活跃用户。但到了第三季度,Robinhood连这个唯一的亮点都失去了,交出了一份更加难看的财报。营收仅同比增长35%录得3.65亿,环比增长下跌了35%;净亏损高达13.2亿美元,是去年同期净亏损的100倍。最重要的是,用户开始出现流失趋势,月活用户从第二季度的2130万下降到了1890万。

Robinhood近几个季度的月活用户情况,图片来自Robinhood

在第一份财报发布之后,Robinhood盘后大跌8%。第二份财报发布后,盘后大跌9%。

根据Robinhood自己的说法,亏损的大幅扩大和用户的流失主要是由于加密货币和“MEME”股票的热度下降所造成。其首席财务官Jason Warnick表示,加密货币的营收第三季度为5100万美元,环比下降了78%。“加密货币,特别是狗狗币热度的下降,导致了新资金账户的大幅减少。”

虽然Robinhood把锅甩给了加密货币,但这也并不是导致投资者大量出逃的根本原因。根据三季度财报显示,Robinhood的运营成本大幅增加,同比增长了502%,并在当季共花了8700万来进行市场营销,占总营收的比例的24%之多。能够看出来,Robinhood虽然在卖力招揽客户了,但用户就是不买账。

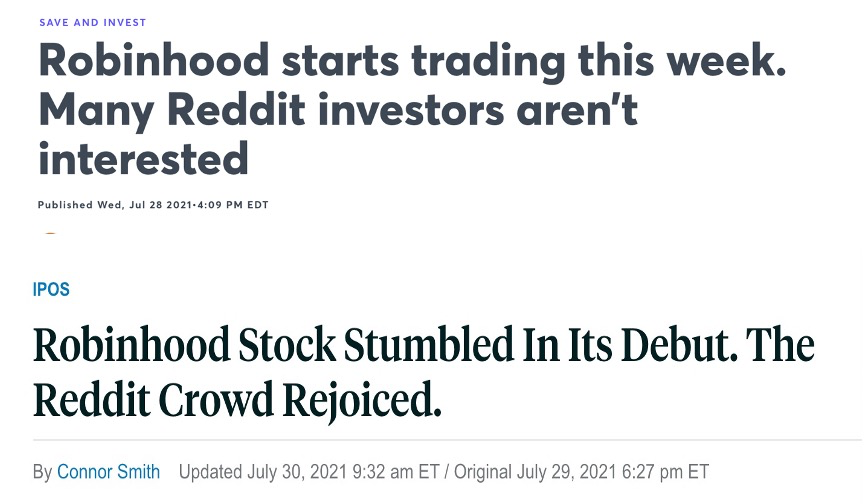

作为曾经的散户大本营,Robinhood在上市后并没有得到散户们的拥簇,反而有很多散户在持续号召做空Robinhood。上市当天,Robinhood就跌破了发行价,虽然在此后几天中,股价一度暴涨超过70美元,但很快就在各种利空因素下一蹶不振。截至目前,其股价已经从高点下跌了超过60%,投资者们真切地体验了一把遭“血洗”的感觉。

关于散户们对Robinhood股票并不感兴趣的报道,图片来自CNET、巴伦周刊

所以,Robinhood当前最大的危机并不是加密货币的一时涨跌,而是它作为曾经的散户代言人却失了散户的心,动摇了其发展的根基。

|与“侠盗”初衷背道而驰

众所周知,Robinhood取名源自于侠盗罗宾汉的民间传说。罗宾汉劫富济贫、行侠仗义,专门整治暴戾的官吏,并把得来的钱财用于救助贫苦百姓。从Robinhood成立之初,他们所宣扬的宗旨就是要降低股票交易的门槛,让每个人都能进入金融市场。

在这些年的发展历程中,Robinhood也确实采取了一些表面上更贴近于散户的创新性做法,比如率先推行“零佣金”交易制度、比如允许用户用小金额“拆分式”地买卖股票、比如让散户也能参与IPO打新。也正是因为Robinhood这种种在老牌券商看来“离经叛道”的模式,俘获了大量散户、特别是年轻散户的心,让他们成为了Robinhood的忠实追随者。

在散户们心中,Robinhood曾是韭菜们的权利得以伸张的地方,是他们能够跟大资本们作战的平台。但后来大家逐渐发现,实际上Robinhood本身也是大资本的一员。

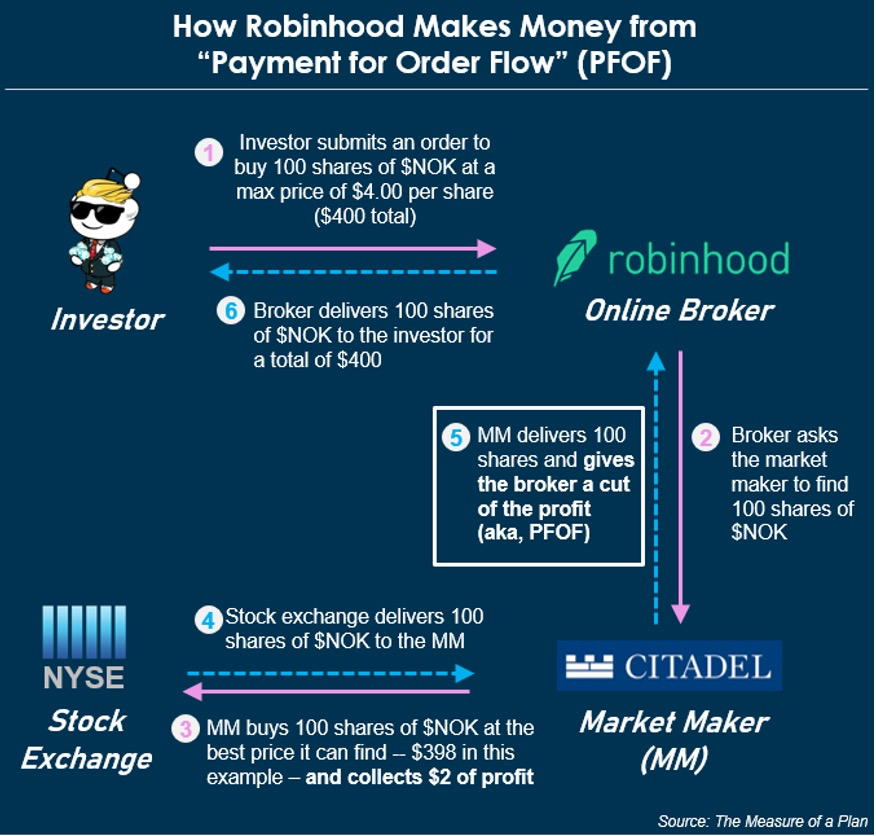

Robinhood最主要的商业模式叫做订单流支付(PFOF),占到Robinhood总营收的80%以上。所谓的订单流支付是指将客户的订单信息打包给上游做市商,然后通过做市商返点的形式来赚钱,整个过程其实赚的是信息差和时间差。什么意思呢?

也就是说你在Robinhood上下的单并其实不是被直接发送到纽交所、纳斯达克交易所执行,而是由Robinhood打包发送给了诸如Citadel Securities、Virtu Financial、Susquehanna等高频交易做市商。由于股票市场是实时波动的,这些做市商通过算法和时间差赚取了差价(bid-ask spread),并在暗池中成交。

在这个模式中,做市商并不总是给投资者提供股票的最佳价格。比如你想用4块钱每股的价格购买100股诺基亚的股票,这个订单被robinhood收到后发给了做市商,做市商以3.98块的价格买到,便从中赚取了2块的差价和Robinhood分利润。

换言之,客户最终可能会花更高的价格买入股票,或者更低价格卖出股票。虽然这个价差往往非常小,但用户量越大、交易越是频繁,积累所产生的利润就越是可观。

订单流支付的运转模式,图片来自于Measure of a plan,版权属于原作者

而这个时候,Robinhood所吸纳的散户群体就产生了天然的“优势”,他们不像一般的机构投资者一样能沉得住气做长线投资,而是一有风吹草动就频繁交易,也就让Robinhood和做市商赚得盆满钵满。

所以,订单流模式可以将交易佣金降低为零,但羊毛出在羊身上,最终其实还是由用户自己买单。Robinhood虽然打着的是“劫富济贫”的口号,但它本质上还是把散户作为了自己收割利润的来源,同时加剧了市场信息资源的不对等。

对于Robinhood来说,他们生存的模式就是鼓励大家频繁交易,因此对于去年“散户大战机构”这种情况他们实际上是喜闻乐见的,甚至一度推波助澜。然而,当局面走向失控时,Robinhood也是最先“抛弃”散户的那一个:在收到官方警告之后,立刻限制了相关MEME股票的买卖,导致大量散户血本无归。

也是在这个事件之后,很多散户开始宣布抵制Robinhood,甚至抱团对Robinhood提起诉讼。散户神坛逐渐“神”气不再。

|隐患一个接一个,罗宾汉的前路难走

如今当我们仔细审视Robinhood时,会发现当前爆的很多雷其实在早公司发展之初就已经埋下。

比如其核心的订单流支付的盈利模式,实际上一直都是踩着法律的红线在走。订单流支付并不是由Robinhood发明创造的,而是早在上世纪90年代就被提出,但因为这种模式实际上损害了市场的自然流动、提供了寻租空间,同时违反了经纪商为客户提供最佳买入或卖出订单执行的义务,因此并没有被广泛采纳。早在多年以前,英国、加拿大等国就明令禁止订单流付款模式,任何通过订单流支付的交易行为都将被判定为非法行为。

去年11月,有消息传出欧盟即将颁布法令禁止订单流支付模式,导致Robinhood股价闻声而跌。而在美国,证券交易委员会新任主席Gary Gensler也正在推进一系列严厉的监管计划,其中最重要的一项议程就是关于完全禁止订单流支付交易。此项法案一旦被颁布,对于Robinhood来说无疑将是“灭顶之灾”。

图片来自于巴伦周刊

此外,关于以Robinhood为代表的在线交易软件诱导用户过度交易的做法也正在被SEC审查。有数据显示,在Robinhood近2000万用户中,有一半以上都是首次投资者,中位数年龄仅为31岁,而年轻由于用户缺乏金融专业知识和交易经验往往会把投资“游戏化”。此前就曾有一位20岁美国青年因为账户误操作显示产生73万美元的负债而选择自杀,引发了轩然大波。有评论认为,Robinhood让大量零经验年轻人涌入股票市场无异于鼓励赌博,是一种极不负责任的做法。

而除了监管层面的问题外,Robinhood如今还被各种官司和烦心事缠身,其中包括被黑客攻击导致700万用户数据被泄漏、平台连续宕机、被官方和民间各种起诉等。

目前最受市场关注的是美国金融监管局刚刚公布的关于一位27岁卡车司机上诉的判决。

1月6日,金融业监管局裁定,散户投资者 Jose Batista于今年5月对Robinhood提起有关在散户大战中被限制某些 meme 股票交易所蒙受的重大投资损失的上诉成立,判决要求Robinhood支付该卡车司机赔偿金共计29460.77美元。

图片来自The Verge

虽然不到3万美元的赔偿金并不算很多,但该判决是第一个因 Robinhood 的交易限制而向散户投资者赔款的案例,并很有可能在接下来产生连锁反应,让大量散户发起对Robinhood的诉讼。

种种迹象表明,2022年Robinhood的麻烦似乎才刚刚开始。而在Robinhood提供的第四季度业绩指引中,也仍然延续着悲观的预判。公司认为,“较低的交易活动”或将导致第四季度营收不超过3.25亿美元,全年营收不超过18亿美元。

从曾经的风头无两到如今的危机四伏,Robinhood的经历或许也在告诉我们,只会讲故事的轻量化科技创新注定无法长久,打着促进信息流动的幌子却在制造更多信息资源不均、屠龙少年变成恶龙的故事,只会越来越多。

APP

APP