随着通货膨胀的飙升,比特币是对冲通胀的长期主张已经走到了岔路口,但比特币的价格却并非如此。

比特币与通货膨胀的相关性自问世以来就被广泛讨论。关于比特币在过去 13 年的迅速崛起有很多说法,但没有一个像法定货币贬值那样普遍,这当然被认为是通货膨胀。现在比特币的价格正在下降,这让许多比特币人感到困惑,因为通货膨胀是 40 多年来的最高水平。通货膨胀和货币政策将如何影响比特币的价格?

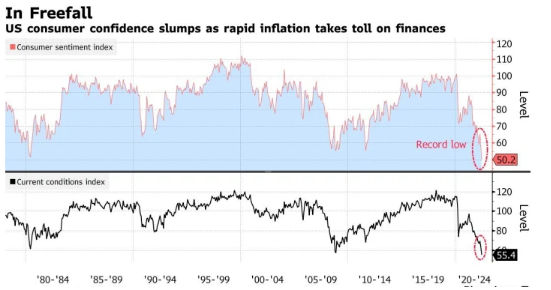

首先,让我们讨论通货膨胀。美联储的任务包括 2% 的通胀目标,但今年公布了 2022 年 5 月8.6% 的消费者价格通胀数据。这是美联储目标的 400% 以上。实际上,通胀可能甚至高于 CPI。工资通胀跟不上实际通胀,家庭开始感受到它的重要性。消费者信心目前处于历史最低点。

为什么通货膨胀失控时比特币没有飙升?尽管法定货币贬值和通货膨胀是相关的,但它们确实是两种不同的东西,可以并存一段时间。比特币是一种通胀对冲工具的说法已被广泛讨论,但比特币更像是货币政策的晴雨表,而不是通胀的晴雨表。

市场都在激烈地讨论我们当前的通胀环境,试图找到与历史上通胀时期(例如 1940 年代和 1970 年代)的比较和相关性,以预测我们将走向何方。虽然与过去的通货膨胀时期肯定有相似之处,但在这种情况下比特币的表现还没有先例。比特币仅在 13 年前从全球金融危机的灰烬中诞生,这场危机本身引发了迄今为止历史上最大的货币扩张之一。在过去的 13 年中,比特币经历了宽松的货币政策环境。美联储一直是鸽派的,只要鹰派抬头,市场就会翻滚,美联储迅速转向以重建平静的市场。请注意,在同一时期,比特币从几美分涨到了 69,000 美元,使其成为有史以来表现最好的资产。该论点一直认为比特币是一种“正确的资产”,但该论点从未受到显着收紧货币政策环境的挑战,我们目前发现这种环境。

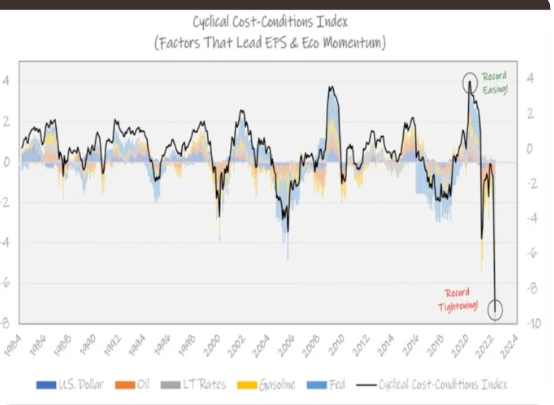

“这一次不一样”这句老话,实际上可能被证明是正确的。美联储这次无法平息市场。通货膨胀严重失控,美联储正从接近零利率的环境开始。在这里,我们面临着 8.6% 的通胀率和接近于零的利率,同时直视经济衰退。美联储并不是为了给经济降温而加息……它是在经济降温的情况下加息的,2022 年第一季度国内生产总值负增长已经落后了四分之一。量化紧缩才刚刚开始。美联储没有放缓或放松紧缩政策的余地。它必须,根据授权,继续加息,直到通货膨胀得到控制。与此同时,成本条件指数已经显示出数十年来最大的紧缩幅度,美联储的变动几乎为零。仅仅是美联储收紧政策的暗示就让市场失去了控制。

市场对美联储及其加息承诺存在很大误解。我经常听到人们说,“美联储不能加息,因为如果他们加息,我们将无力偿还债务,所以美联储在虚张声势,迟早会转向。” 这种想法实际上是不正确的。美联储对其可以花费的金额没有限制。为什么?因为它可以印钞票来支付任何必要的债务,以支持政府免于违约。当你有一个中央银行印制自己的货币时,偿还债务很容易,不是吗?

我知道你在想什么:“等一下,你是说美联储需要通过提高利率来抑制通胀。如果利率上升得足够多,美联储就可以印更多的钱来支付更高的利息,这会导致通货膨胀吗?”

这就是比特币传奇人物格雷格·福斯(Greg Foss)等人经常谈论的“债务螺旋”和通胀难题。

现在让我明确一点,上述关于这种可能结果的讨论得到了广泛而激烈的辩论。美联储是一个独立的实体,它的任务不是印钞来偿还我们的债务。然而,鉴于未来可能出现极其恶劣的情况,政客们完全有可能采取行动改变美联储的职责。这个复杂的主题和一系列细微差别值得更多的讨论和思考。

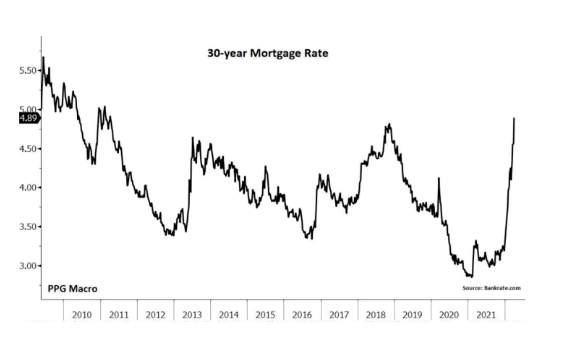

有趣的是,当美联储宣布打算加息以抑制通胀时,市场并没有等到美联储这样做......市场实际上继续前进并为它完成了美联储的工作。在过去六个月中,利率大约翻了一番——这是利率历史上最快的变化速度。Libor 涨幅更大。

这一创纪录的利率增长包括抵押贷款利率,在过去六个月中也翻了一番,这让房地产市场感到震惊,并以前所未有的变化速度摧毁了住房的负担能力。

所有这一切,美联储只加息了微小的 50 个基点,加息和资产负债表径流计划的开始,才从 5 月开始!正如你所看到的,美联储几乎没有移动一英寸,而市场则自行跨越了一个鸿沟。仅美联储的言论就对市场产生了令人不寒而栗的影响,这是很少有人预料到的。看看历史新低的全球增长乐观情绪:

尽管目前市场存在波动,但投资者目前的误判是,一旦通胀得到控制并放缓,美联储将放松刹车。但美联储只能控制通胀方程的需求端,而不是供给端,而供给端正是大部分通胀压力的来源。本质上,美联储正试图用螺丝刀来切割一块木板。错误的工作工具。结果很可能是经济降温,核心通胀持续存在,这不会是许多人希望的“软着陆”。

美联储真的希望硬着陆吗?我想到的一个想法是,我们实际上可能需要硬着陆,以便为美联储提供再次降低利率的途径。这将为政府提供用未来税收实际偿还债务的可能性,而不是找到一条印钱的途径,以持续更高的利率偿还我们的债务。

尽管 1940 年代、1970 年代和现在之间存在宏观相似之处,但我认为它最终提供的对资产价格未来方向的洞察力不如货币政策周期。

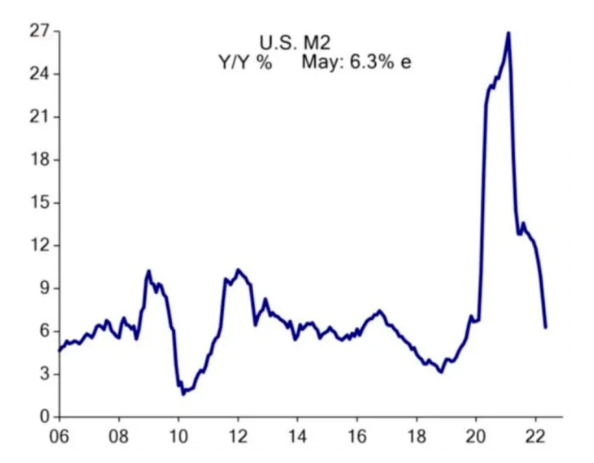

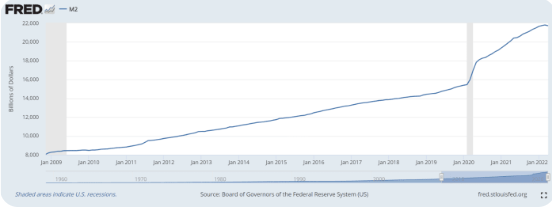

下面是美国 M2 货币供应量变化率的图表。您可以看到 2020-2021 年从 COVID-19 刺激计划中出现了创纪录的增长,但看看 2021 年末至今,您会看到 M2 货币供应量变化率下降最快的情况之一。

从理论上讲,比特币在这种环境中的表现完全符合其应有的行为。创纪录的宽松货币政策等于“数字上升技术”。创纪录的货币紧缩等于“数字下降”的价格走势。很容易确定比特币的价格与通货膨胀的联系较少,而与货币政策和资产通货膨胀/通货紧缩(与核心通货膨胀相反)的联系更多。下面的 FRED M2 货币供应图表类似于波动较小的比特币图表……“数字上升”技术——向上和向右。

现在,考虑到自 2009 年以来的第一次——实际上是FRED M2 图表的整个历史——M2 线可能会显着转向下行(仔细观察)。比特币只是一个有 13 年历史的相关性分析实验,许多人仍在理论化,但如果这种相关性成立,那么比特币与货币政策的联系将比通胀更紧密地联系在一起是理所当然的。

如果美联储发现自己需要印更多的钱,那可能会与 M2 的上升同时出现。无论美联储是否开始放宽利率,该事件都可能反映足以启动比特币新牛市的“货币政策变化”。

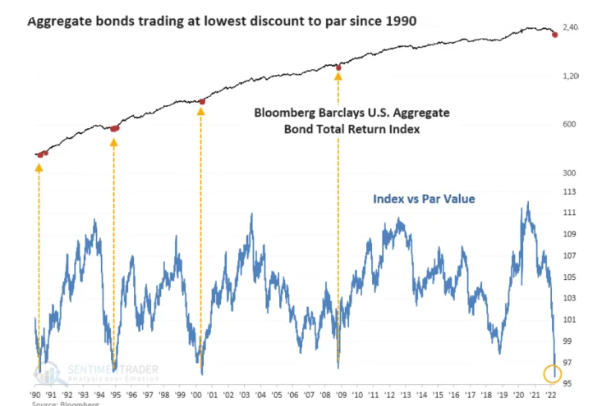

我经常对自己说:“人们将部分投资组合分配给比特币的催化剂是什么?” 我相信我们开始看到催化剂就在我们面前展开。下面是一张总债券回报指数图表,显示了债券持有人目前正在承受的重大损失。

“传统的 60/40”投资组合在历史上第一次在双方同时遭到破坏。传统的避风港这次没有奏效,这突显了“这次不同”的可能性。从现在开始,债券可能会成为投资组合的无谓配置——或者更糟。

似乎大多数传统的投资组合策略都被打破或打破。几千年来唯一有效的策略是通过简单地拥有有价值的东西来建立和保护财富。工作一直很有价值,这就是为什么工作量证明与真正的价值形式联系在一起的原因。比特币是唯一在数字世界中做得很好的东西。黄金也能做到这一点,但与比特币相比,它无法满足现代、互联的全球经济的需求,而其数字对应物则可以。如果比特币不存在,那么黄金将是唯一的答案。值得庆幸的是,比特币是存在的。

结论

无论通胀是保持高位还是平静到更正常的水平,底线是明确的:当货币政策发生变化时,比特币可能会开始下一个牛市,即使是轻微或间接的变化。

APP

APP