当我们提到DEX赛道,Curve是绕不过去的项目。

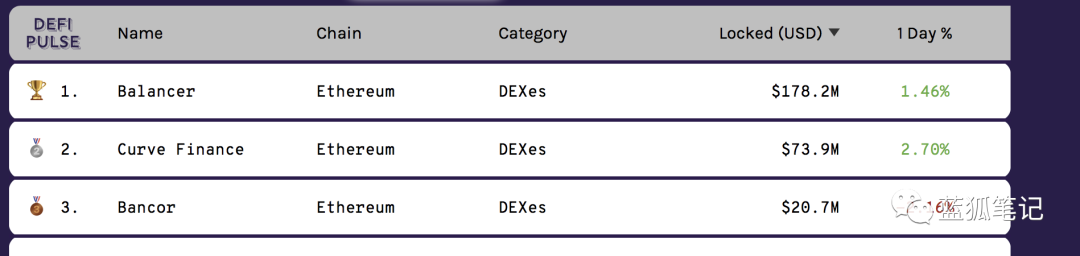

它锁定的资产量达到7300多万美元,当前(截止到蓝狐笔记写稿时)在DEX类别中排名第二,仅次于Balancer,超过Bancor。

如下图:

(Curve锁定资产量,Source:DEFIPULSE)

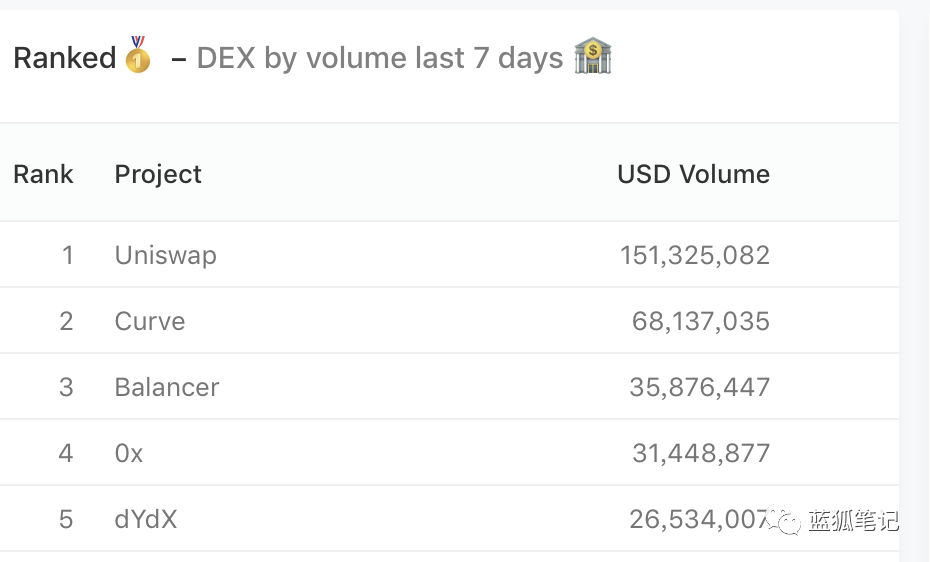

除了锁定资产量排在前列,其交易量也长期位居前列,如下图,在最近七天交易量上超过6800多万美元,仅次于Uniswap,高于Balancer、0x

、Kyber等。

(Curve最近7天交易量,Source:DUNEANALYTICS)

那么,作为DEX赛道的重要选手之一,如何简单理解Curve?

Curve:稳定币版本的Uniswap

第一次看到Curve的普通用户,都会为其颜值感到惊讶,其独具一帜的UI,一言难尽的兑换体验,看上去并不是那么平易近人,不过让人过目不忘,印象深刻。其实使用过了,也不复杂。

为了理解Curve,可以将其类比为人们熟悉的Uniswap,Uniswap是去中心化的交易协议,可以简单理解为去中心化的交易所。而在Curve上主要交易DAI、USDC、USDT、sUSD,以及renBTC、wBTC、sBTC等代币,可以将其简单理解为专注交易稳定币的Uniswap。

目前AMM模式的DEX都以Uniswap为标尺进行项目的描述,如果说Balancer是通用化版本的Uniswap,那么,Curve是稳定币版本的Uniswap。关于Balancer,可以参考蓝狐笔记之前的文章《Balancer:通用化的Uniswap》。

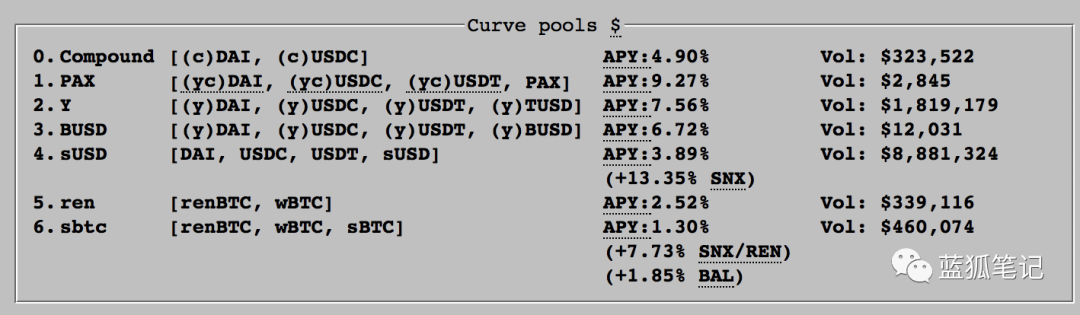

AMM模式采用的是流动性池模式,它通过流动性池进行代币的兑换,这跟订单簿模式完全不同。关于流动性池模式,可以参考蓝狐笔记之前的文章《一文读懂Uniswap》。目前Curve上一共有7个代币池。其中5个稳定币池,2个代币化的BTC池(在以太坊上流通的BTC)。

(Curve上的7个代币池,Source:CURVE)

Curve主要是专注稳定币的DEX,为什么发展这么快?

*2020上半年是稳定币的爆发期

USDT等各种稳定币发展迅速,稳定币的需求大幅上涨。

*稳定币日趋多样化,除了USDT还有USDC、TUSD、sUSD、BUSD、DAI......

在不同的稳定币之间也存在交易的需求,在CEX中,不同稳定币之间的交易相对割裂,滑点还可能更高。对稳定币为主的DEX有实在需求。

*流动性挖矿效应

从6月中旬开始,Compound和Balancer开启了流动性挖矿,产生了大量的稳定币交易需求。

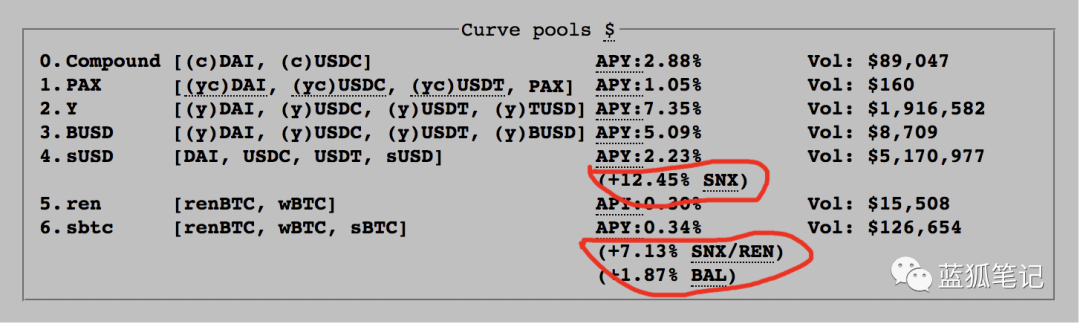

随着流动性挖矿概念深入人心,Cuvre自己也推出CRV代币挖矿,且有些代币池还奖励其他代币,例如sbtc池,还会奖励SNX、BAL等代币。

此外,它同时也可以赚取来自Compound、Aave、dYdX等借贷协议的收益,这让为Curve提供流动性产生吸引力。这些资金的注入进一步提高了流动性,进一步降低了滑点,带来更大的用户吸引力,从而产生正向循环。

此外,需要注意的是,今天的Curve已经不完全是稳定币之间的交易。它还引入了代币化BTC之间的交易,如sBTC、renBTC、wBTC。

Curve上流动性提供者的收益

在Curve上提供流动性,可以获得高于现实世界的年化收益,如上图,在写稿时的APY从1.30%到9.27%都有。

在Curve的收益结构中,流动性提供者可以捕获的收益包括交易费用、额外的利息、代币奖励(CRV以及可能的外部代币激励)。

所谓的交易费,就是所有发生在Curve上的交易,不管它是通过Curve官网、还是通过1inch、Paraswap等DEX聚合商,这些交易都会收取一笔交易费用,这笔费用会给到流动提供者。

交易费用当前主要收取0.04%的费用,交易量越大,流动性提供者的年化收益就越高。

除了交易费用,还有额外的利息。利息主要来自于借贷协议或借贷聚合商,如Compound和iEarn。例如在Curve的Compound池(cDai、cUSDC)中,流动性提供者可以获得来自Compound的额外利息。在Curve的Y池中,是YToken,可以获得来自iEarn的收益。iEarn是收益的聚合器,它可以帮助资产(yToken)进行最佳的收益配置,以调整到不同的协议中,其中包括Compound、Aave、dYdX等。

对于Curve代币池y来说,yDAI、yUSDC、yUSDT以及yTUSD都可以赚取外部的不同协议的利息收益。有些用户可能会奇怪,自己明明存入的是USDC,怎么会变成yUSDC呢。这因为Curve帮助进行代币的包装,将其从USDC转换为yUSDC,这样可以从借贷协议中获取收益。不过,这里也要考虑其中的风险,参与的协议越多,在获得更高收益的同时,也带来更大的系统性风险。在用户选择为流动性池提供流动性池时,这个是需要考虑的。

当然也有池没有来自外部的收益。费用和外部协议的利息收益构成了Curve池当前年化收益的主要部分。

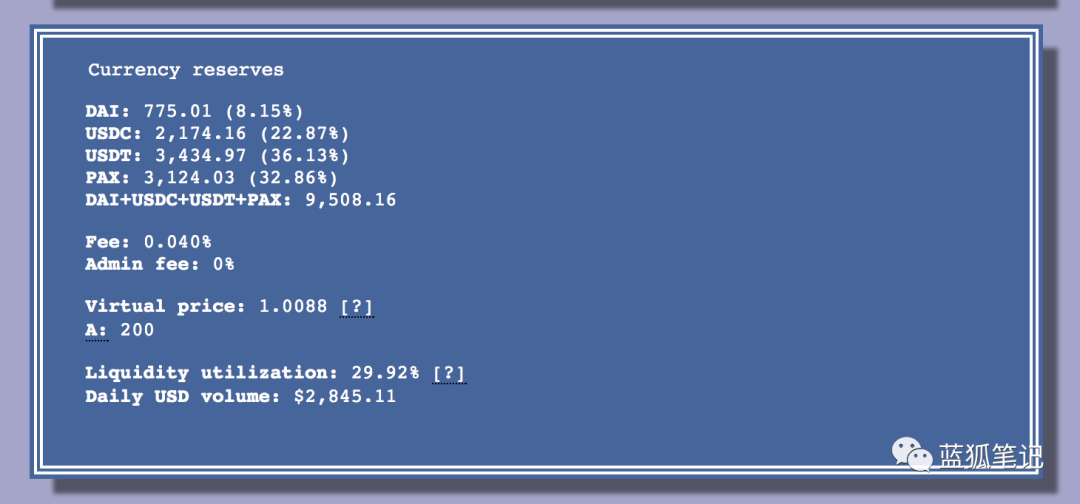

还有一个用户可能不太容易理解的地方,当用户存入100DAI到下图的代币池后,用户的100DAI会按照当前比例分成8.15DAI、22.87USDC、36.13USDT、32.86PAX,同时,它也随着人们的兑换和套利不断变化。这也是Curve进行的按比例调整。

(Source:CURVE)

Curve还有一个奖励调节机制,鼓励人们存入代币池中比例较少的代币。比如上图中DAI比例较少,为了鼓励人们在该代币池中存入更多的DAI,在用户存入DAI后会获得一些奖励。

奖励源于其市场价格更高且在代币池中低于预期比例。同时,在人们提取代币时,虽然提取那种代币取决于用户,但它也有激励政策,激励人们提取占比较高的代币,可以获得奖励。

所以,往Curve中存入稳定币或包装过的btc时,最佳策略是存入占比较少的代币,这样可以获得奖励。

此外,当用户的100DAI被分成8.15DAI、22.87USDC、36.13USDT、32.86PAX后,它不会影响用户收益。

Curve作为流动性池模式的DEX,一些代币可以在上面引导出流动性,其中就包括sBTC、wBTC和renBTC。作为流动性挖矿最早的实施者之一,Synthetix在Uniswap上尝到了甜头,如今在Curve“故伎重演”:如果用户为sUSD池提供流动性,(该池包括了DAI、USDC、USDT、sUSDT)不仅可以获得交易手续费,还可以获得SNX代币奖励。除了sUSD池,sBTC池的流动性提供者同样也可以获得额外的SNX/REN/BAL代币奖励。这些都是在Curve上提供流动性的额外奖励。

(Source:CURVE)

由于可以获得多重奖励,不断激励更多人为Curve提供流动性,而更多人提供流动性进一步增加了流动性和深度,降低了交易滑点,这导致Curve在一些代币的交易体验上已经超过了CEX。

从当前Curve上的收益看,它已经远低于当初的年化收益,市场逐渐走向均衡。

CRV代币

刚才一直在说Curve上的手续费、额外奖励,而最新的奖励是其原生的CRV代币。随着Curve治理代币开始浮出水面,所有为Curve提供过流动性的流动性提供者都有机会获得其治理代币CRV的奖励。

那么,什么是CRV代币?

CRV是Curve的治理代币,治理代币是其走向去中心化DAO治理的重要一步。CRV计划于7月份推出,按照Curve计划,CRV应该很快就会推出,不过具体的CRV细节还没有完全披露出来。

当前用户想要获得CRV的唯一办法就是为Curve提供流动性,因为它没有公开销售或任何空投计划等,凡是为Curve提供过流动性的用户都会获得CRV的代币,这是从第一天开始累计计算。也就是说,其CRV的首批分配会根据总流动性按比例分配。

当CRV推出之后,用户也可以在DEX上购买,也许会在Uniswap和Balancer上,具体还不清楚细节。CRV的初始发行量为10亿个,后续会增发,封顶为30.3亿个。根据具体条件不同,团队和投资者手中的CRV会有2-4年的授予期。

(Source:CURVE)

CRV代币是治理代币,它具有时间权重的投票功能和价值捕获机制。

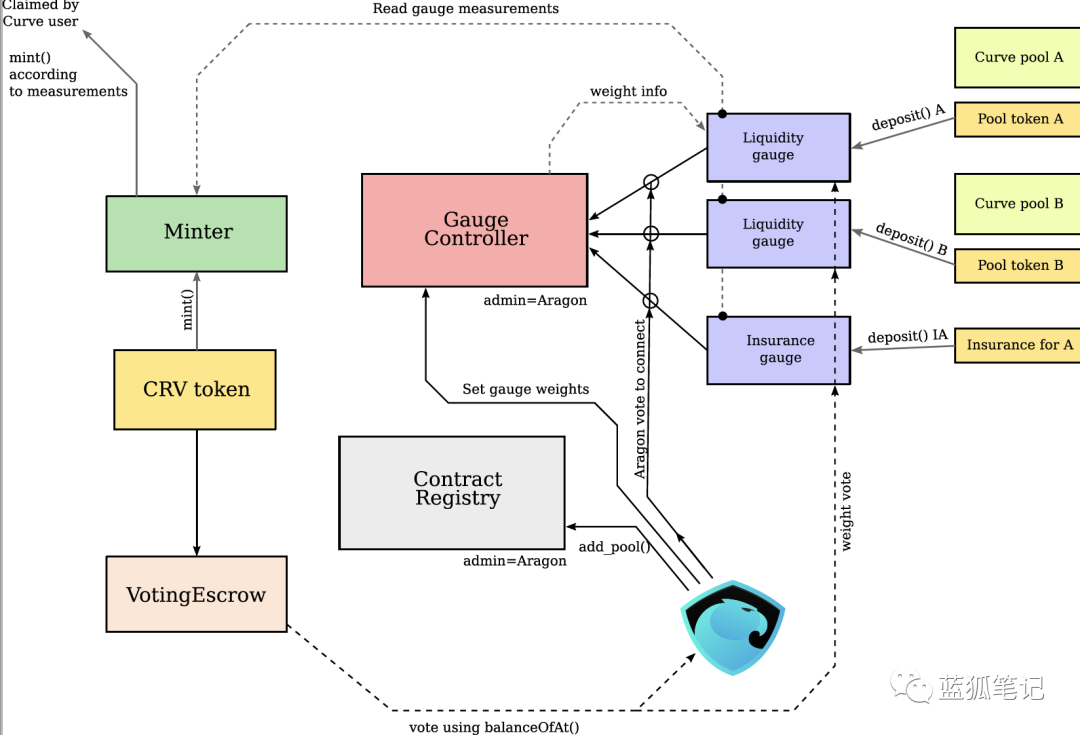

说到治理,就涉及到Curve DAO。关于Curve DAO,可以见下图:

(Source:CURVE)

CurveDAO包括多个智能合约,通过Aragon连接。不过它采用的不是1代币1票的模式,而是加入了锁定时间的权重,也就是说,每个代币之间其投票权重是不同的,锁定时间越长,同样的代币数量,其投票的权重越高。CRV的投票具有数量和锁定时间的双重权重。这种投票机制,不仅在某种程度上可以增大对治理操控的难度(锁定CRV本身也具有成本),同时也起到锁定CRV减少流通量的作用。

价值捕获机制方面,主要是通过代币销毁的机制。在Curve上有代币池,每个代币池都可以捕获管理费用。这些管理费用会用来购买和销毁CRV代币。这意味着,如果Curve上的交易量越大,其后续可以捕获的价值越大。目前管理费用还没有收取,只收取了交易费用,交易费用分配给流动性提供者。

风险

任何高收益都伴随着高风险,在任何DeFi项目上都有类似的情况。Curve上也不例外,其中包括Curve智能合约的相关风险、外部借贷协议的相关风险(Compound、iEarn等)、代币池中稳定币及代币化BTC的相关系统风险等。参与DeFi项目,在享受盛宴同时,也需要控制好的风险。

------

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

APP

APP