「接下来,我们将进入 GameFi」,这是Andre Cronje在去年九月曾说过的一句话。

一年时间,加密市场相继经历了DeFi之夏、NFT热潮和疯狂“动物币”多轮浪潮,在2021年的夏天,GameFi接过了市场的交接棒,成为了当前市场和资本最关注的一个赛道。据 Blockchaingamer.biz 统计,2021 年截至 7 月 30 日,区块链游戏领域的投资额就达10亿美元,而 2020 年全年该数额仅为 7200 万美元。

在Axie Infinity引爆整个链游市场以来,推动了整个链游版块的极速发展,而Axie也成为整个Dapp领域的巨无霸。不仅成为了有史以来交易量最高的NFT类产品(7月交易量就达6亿美元),还拥有比肩王者荣耀这些3A大作的吸金能力。

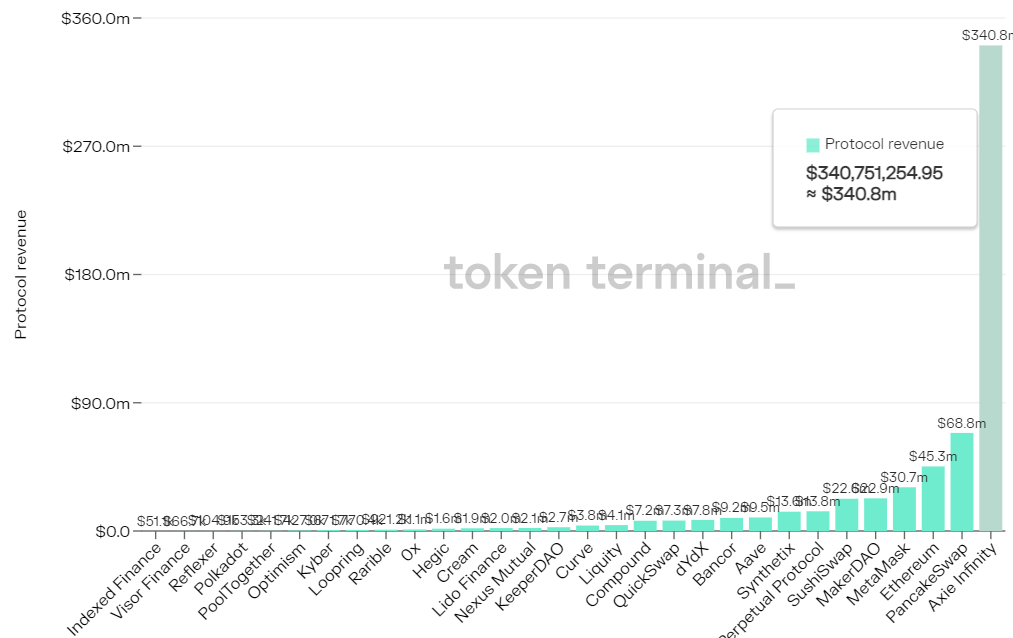

据Token Terminal统计显示,近三个月以来,Axie Infinity以3.42亿美元的协议收入冠绝群雄,远超PancakeSwap的$9040万,也超过了目前所有主流项目协议收入的总和。

近半年各个项目协议收入 来源:Token Terminal

Axie的成功主要得益于「Play-to-earn」的模式,在无国界的区块链应用中,这种通过游戏“打金”的方式,成为不少用户利用区块链应用来挣钱的一个途径,也让Axie成为了GameFi领域最成功的一个产品。

那除了Axie,还有哪些热门链游值得关注?在 GameFi 热闹的表象之下,是否还有其他值得深究的东西吗?GameFi到底是风口还是泡沫?

1.GameFi项目盘点

在去年AC提出这一概念后,GameFi便受到了行业的热议,当时一同提出的还有NFTFi一词,在经过了一年的发展后,现在的GameFi基本被大家概括为一个等式:GameFi= DeFi+NFT+游戏,这也是目前大家的一个共识,DeFi是GameFi的内核,NFT是去中心化的必备手段,游戏是GameFi的外壳。

在理解了GameFi之后,我们来看看,除了Axie,在市场上还有哪些关注度比较高的GameFi链游?

Illuvium。一款基于以太坊网络构建的 NFT 收集与RPG战斗游戏,主要与Immutable-X 二层网络解决方案集成。目前游戏并未正式上线(公开测试版预计12月上线),目前仅开启了流动性挖矿和锁仓抵押等功能。

此外,这一项目的联合创始人Kieran 与 Aaron Warwick,正是合成资产应用Synthetix创始人的弟弟,而且,YGG和AAVE的创始人Stani Kulechov也是Illuvium的投资方,这让Illuvium收获了很多人的目光。

CryptoBlades。现在已成为了BSC上仅次于 PancakeSwap 的第二大 dapp,据dappradar统计,这款战斗游戏在推出的第一天就吸引了58万用户,目前,这款游戏有超过 5000 万笔交易,并产生了超过 9200 万美元的收入。

My Neighbor Alice。一个多人农场建造游戏,各个玩家可以占领土地,并根据自己的喜好进行装扮,也可以在农场中参加耕作、捕鱼、捉虫和养蜂等活动。这是一款运行在BSC链上的游戏,目前游戏还处于Steam游戏测试阶段,而据官网信息,完整游戏将会于2022年春季才会上线,届时将可以通过Steam平台进入游戏,而这也成为了这一款游戏的炒作点,同类型的还有Townstar游戏。

REVV。一个区块链赛车运动游戏,是区块链游戏公司 Animoca Brands(一家游戏制作商,已在澳大利亚证券交易所上市) 创建的品牌赛车区游戏,玩法主要有NFT收集和竞技赛车两种,他们同时推出了F1 Delta Time 、 MotoGP、Alien Worlds 等多款游戏。

这种和体育相关的链上游戏也有很多,比如SoRare,一款足球游戏,玩家可以收集交易球员卡,组建球队进行对战。Zed Run,一款区块链赛马游戏,玩家可以购买、培育、销售和参与竞赛,8 月 9日, Zed Run 还与全美改装车竞赛(NASCAR)达成合作,计划在游戏内推出 NASCAR 品牌赛马,同类型的游戏还有Derace、The Unstable Horse Yard等。

MyDeFiPe。这是一款建立在BSC上和加密猫类似的游戏,在7月累计吸引了超17万用户的参与,并获得了超 5400 万美元的交易量。除上面所描述的,还有以The Sandbox、Roblox、Decentraland为代表的的沙盒类游戏,以BigTime、Mist、Ember Sword、Guild of Guardians为代表的的角色扮演类游戏等。

2.侧链与Layer2

游戏的高互动,一定会带来链上交互的增加,而以太坊性能瓶颈和高GAS一定会限制链上游戏的大规模发展,所以,我们能看到,越来越多的游戏选择迁移或是直接建立在以太坊的侧链、Layer2或者其他公链上,这种转变也自然会为这些侧链、Layer2和其他公链带来了全新的血液。

前文所说的Axie Infinity便是建立在侧链Ronin之上,4月末,Axie在完成了从以太坊向Ronin的迁移后,便迎来了NFT交易量的暴涨,并一直维系至今。Illuvium是构建在Immutable-X 二层网络上的游戏,被V神赞誉过的Dark Frost是建立以太坊的侧链Xdai上,Zed Run是构建在polygon上。

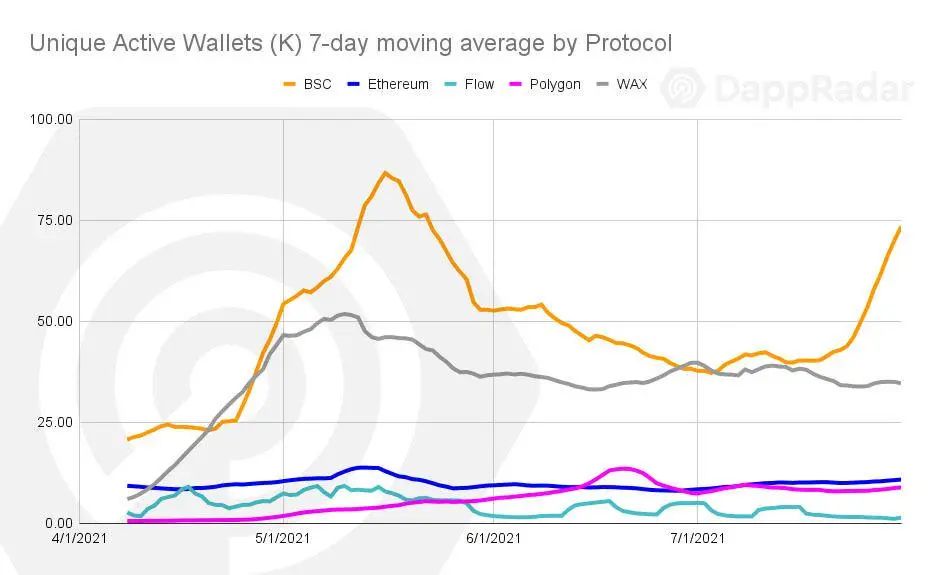

此外,还有专为游戏打造的公链WAX、Flow、enjin以及高性能公链BSC,也是这轮游戏浪潮的受益者。据dappradar统计,7月,BSC以65.8的独立用户成为最活跃的公链,WAX 以 33.6 位居第二,上个季度,WAX与区块链游戏交互的每日活跃钱包数量同比更是增长了1082% !

当然,也有直接选择建立在其他的知名公链上的游戏,比如,建立在Solana上的农场游戏DeFiLand、宇宙探索MMO游戏Star Atlas,建立在FTM上的NFT游戏dungeon-raiders等。这些公链、Layer2或者侧链,相比以太坊来说,都有着更便宜的GAS费和更快速的交互能力,如果GameFi的热度能持续,这些底层应用也会水涨船高。

回到GameFi本身,GameFi的出现,得益于DeFi与NFT技术、产品的成熟,NFT 为 DeFi 引入了 以稀缺性为标准的差异化资产,而 DeFi 同样通过金融方式赋予 NFT 商品化的价值 ,两者的结合为链上游戏带来了全新的生命力。

但「DeFi 和 NFT 碰撞出的新型 GameFi,本质上仍是资本的游戏」的论调,也代表很大一部分人对当前GameFi的态度。毕竟一款游戏想要吸引更多积极参与的活跃玩家,应该着眼于游戏玩法的探索性、成就感和竞技元素,及激励玩家参与进去的社交机会,而不应该仅仅是金钱的诱惑。

刨除掉主观和情感因素,不可否认的是,GameFi模式是目前用来实现游戏的冷启动,促进游戏资产的交易最优解。而被诟病为「区块链游戏化,而非游戏区块链化」,则需要一款真正的区块链3A大作来解决这种质疑,这就需要真正的游戏大厂的加入,不是一个短时间所能解决的问题。

最后,可预见的是,GameFi的演化还会逐步向社交化与DAO化发展,也就是说GameF转向为DeFi+NFT+游戏+DAO/社交的模式,在各个链游发展后期,在去中心化治理的需求下,DAO一定会逐步的推出,毕竟缺少了去中心化治理的链上产品,怎么看都是缺了一只脚的瘸子。另外,对于游戏玩家爱来说,游戏内的社交是一种刚性需求,更是一款游戏向元宇宙进阶的重要的一环。

虽说此次兴起的 GameFi 充满了投机的味道,但这种全新的“区块链+游戏”,赋予了一款游戏更大的想象空间和生命力。

APP

APP