本文作者是Mechanism Capital的一员,对CAKE有一定的敞口。它不代表Deribit的观点。

在过去的一年里,加密的旗舰产品Automated Market Maker(AMM),Uniswap都衍生出了许多分叉。PancakeSwap最初是以 Binance Smart Chain(BSC)上众多香草分叉之一出现在人们的视野里,最近因其交易量和总价值锁定(TVL)的迅速增长而备受关注。在过去的一周里,PancakeSwap在24小时的平均交易额超过Uniswap10亿美元,超过Sushiswap20亿美元。然而,PancakeSwap的增长却遭到了大量质疑,很明显,它最近的发展,用户需要更谨慎的进场。在考察了其令人印象深刻的增长背后的因素之后,本文还将探索PancakeSwap令人惊讶的差异化产品套件,试图为这个以早餐为主题的庞然大物理清未来的道路。

我们将介绍:

BSC是如何填补市场空白的量化PancakeSwap的牵引PancakeSwap成功的主要因素AMM面临的主要挑战[奖金]返还给代币持有者

1.BSC是如何填补市场空白的

以太坊的拥堵和昂贵的gas费使其无法被普通市场参与者使用,这其实留下了一个需要填补的巨大缺口。BSC迅速成功地解决了这一市场需求,提供了便宜1000倍以上的gas费和快了超过10秒的区块时间。这种优势源于BSC通过去中心化来换取吞吐量的事实:以太坊依赖于一个开放和去中心化的矿工社区来解决复杂的算法(PoW),而BSC使用一个封闭和可预防的验证器系统(被允许的Proof-of-Staked-Authority)。虽然毫无疑问,BSC比以太坊更加中心化,但从BSC的使用量爆炸式增长可以证明,至少在采用方面,中心化交易是有价值的。

具体来说,BSC还填补了数千万Binance用户与DeFi之间的空白;这是通过Binance(世界上最大的法定开/关坡道之一)进行连接来战略性地执行的。事实上,由于BSC比Binance更加去中心化,它是对集中式交易所的升级,因为现在的交易功能更加透明且可以在链上审核。此外,Binance是世界上最大的加密托管商,这也使BSC受益匪浅。这意味着他们可以打包任何在Binance.com上陈列出的大量交易资产,并让用户撤回到BSC。这个功能允许数百亿美元的代币插入BSC上的DeFi应用程序里,增加了BSC应用程序和插入的代币的效用。随着链上更多效用和资产的增加,BSC的网络效应也随之增加。较少的用户将需要将其资产转移到其他链或交易所。

尽管没有完全去中心化,BSC仍然提供了公共区块链具有的许多经典优势。以太坊等公共区块链创建了无许可、可组合和不受审查的环境。虽然BSC不能保证审查阻力,但它保持了更多去中心化区块链的无许可特性和可组合性,这仍然允许创新蓬勃发展。同样,这场辩论的核心是一个权衡:是极高的gas费,还是集中化及其固有的信任假设。从很多方面来看,BSC和PancakeSwap的发展强化了一个业内早已知晓的事实:大多数人(尤其是零售业)在没有理由的情况下不会去中心化。特别是随着以太坊扩展解决方案的反复延迟,BSC为个人提供了一种方式,让他们以其他方式参与到DeFi的许多最好的功能中。

2.量化PancakeSwap的牵引

从远处看,PancakeSwap似乎已经获得了显著增长。但只有在近距离观察调查了数据后,我们才能看到PancakeSwap的吸引力有多么令人印象深刻。

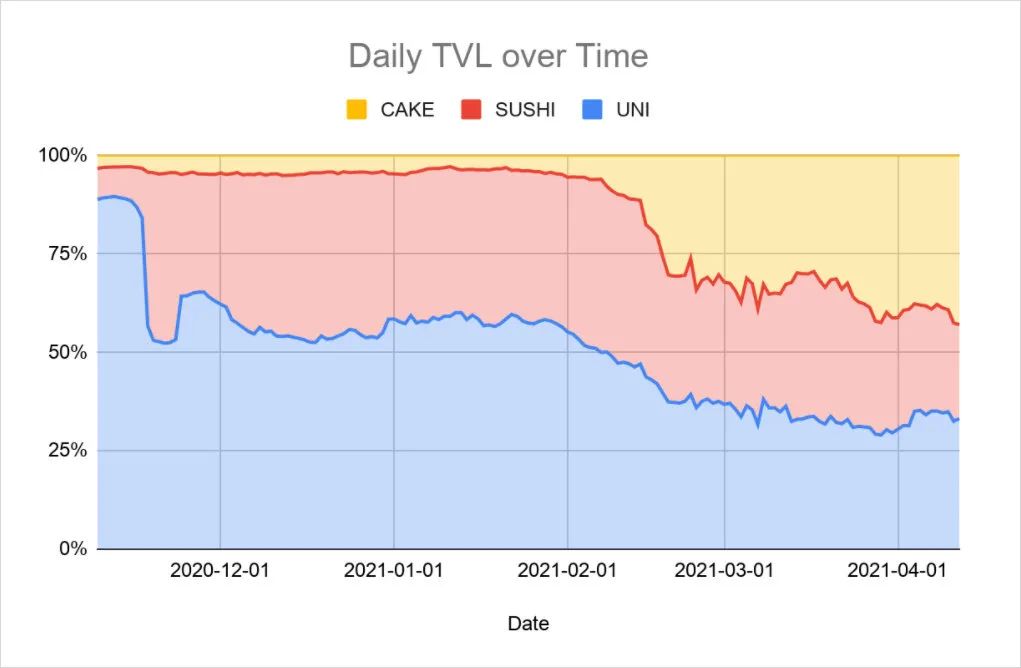

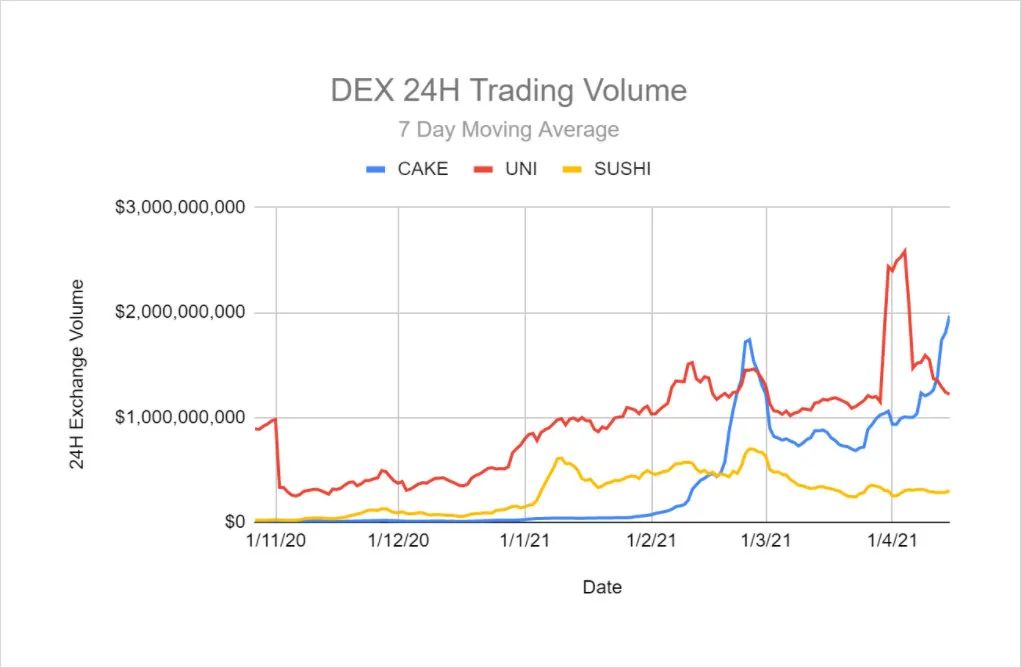

对AMM来说,TVL是流动性的直接代表。较高的流动性能够为更大的交易量服务,从而吸引更多的流动性。下图显示了与Sushiswap和Uniswap相比,PancakeSwap的流动性是如何显著增长的。然而,随着DeFi吸引更多的用户,所有AMM的总TVL也在增加。不同的是,BSC的TVL的增长倾向于新的散户,其行为与基于以太坊的用户截然不同。在交易量方面,PancakeSwap的24小时交易量继续与Uniswap竞争,其日交易量在过去一周超过了Uniswap。

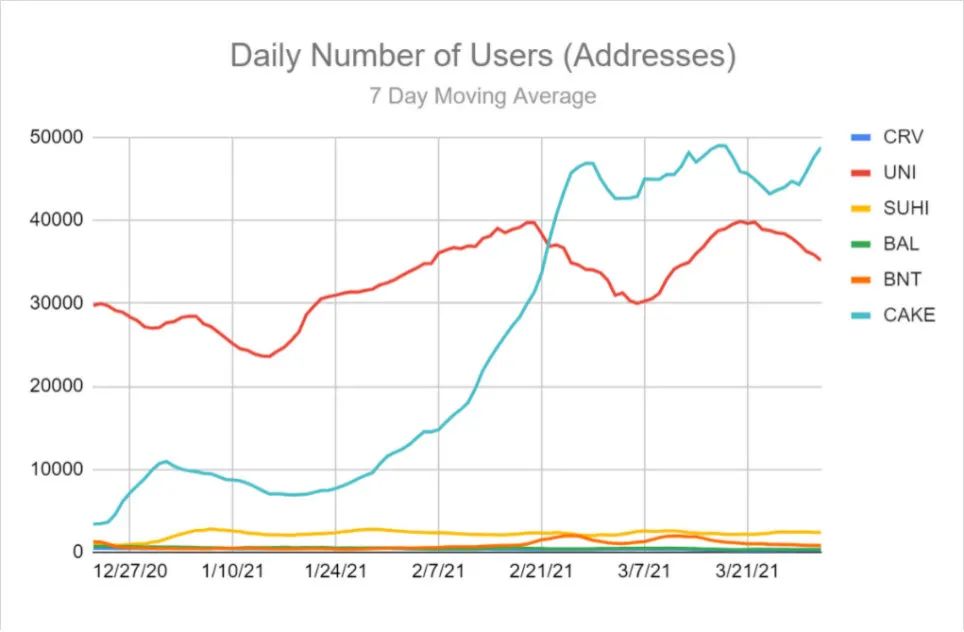

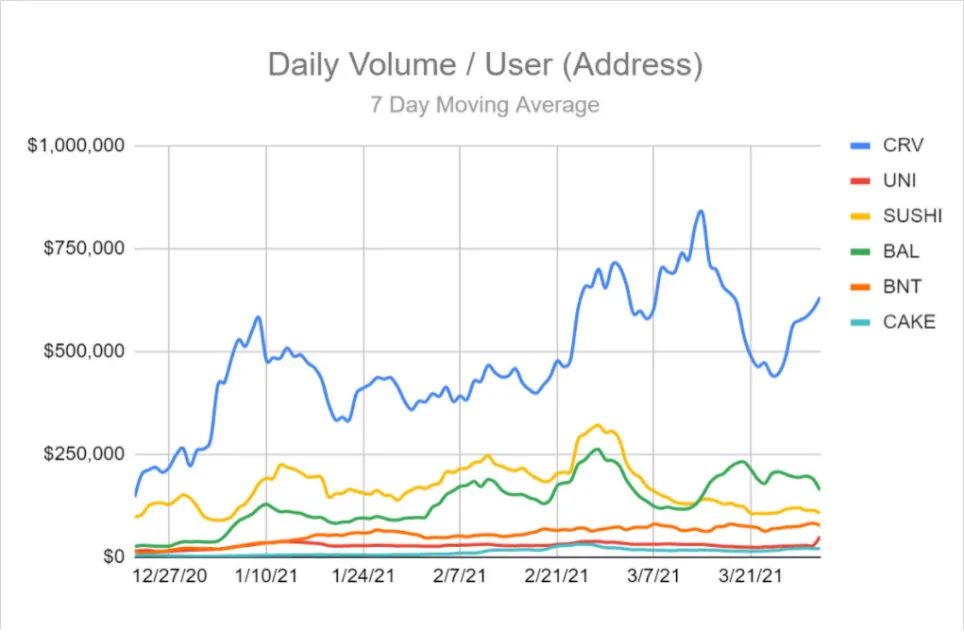

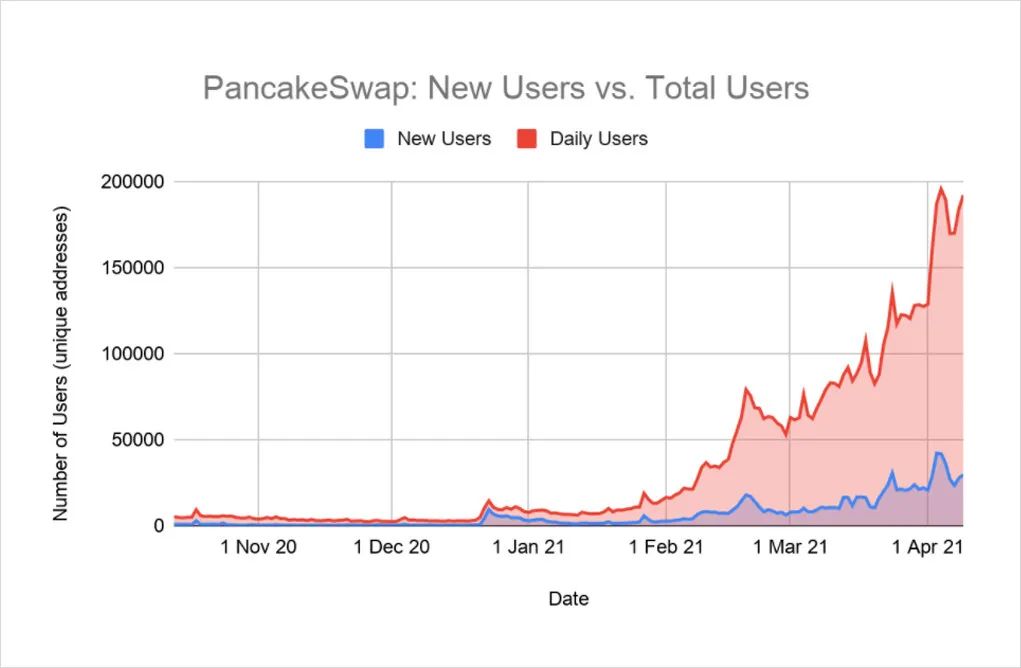

链上数据显示,PancakeSwap的日用户数一直在增长,甚至超过了Uniswap的日用户数。这是因为PancakeSwap既针对已被以太坊定价的散户,也针对想要以较低费用进行交易/投资/套利的DeFi用户。同样,日交易量与用户数量的比值也相对低于基于以太坊的AMM的比率。这支持了BSC用户倾向于平均规模较小的零售的观察结果。我们之前的研究总结在了这个文章中,否定了普遍的指责,即PancakeSwap的数量主要是由于虚假活动或机器人。相反,它指向了一个新兴的散户。

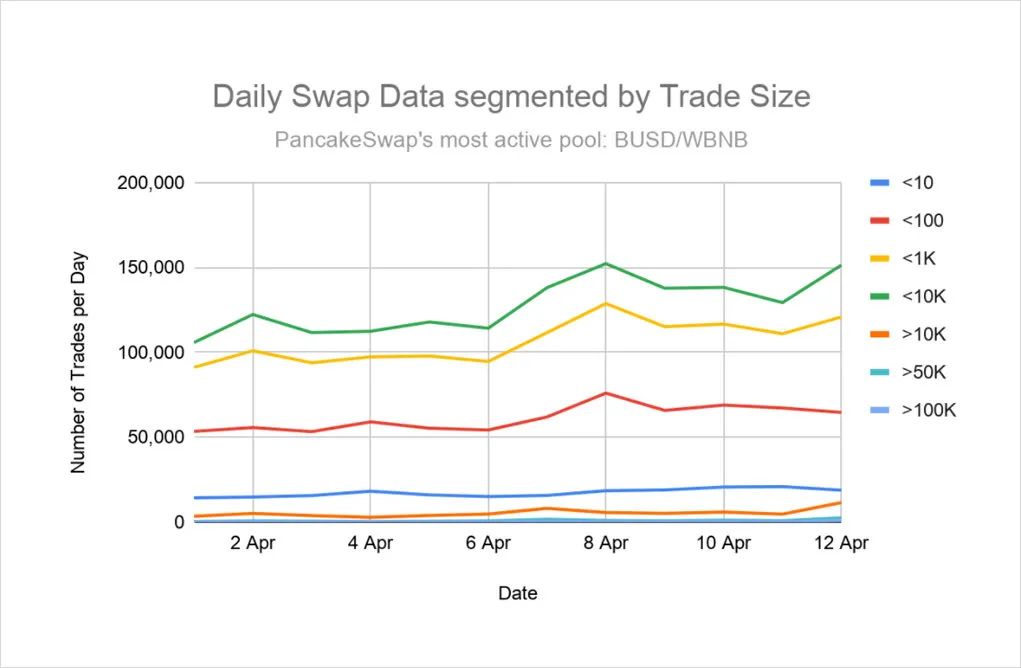

所有交易池的交易规模数据也表明散户投资者更多。下图显示,大多数BSC交易的规模都在10,000美元以下。在所有这些池中,1美元以下的交易多于5万美元以上的交易。

此外,新的PancakeSwap用户的留存率意味着从2月份开始,新用户的质量将有所提高。每天的新用户数量和总用户数量都在增长,但新用户和总用户之间的差距也在扩大,这表明更多的新用户正在转化为经常使用用户。这表明留存率/用户粘性有所提高,而且活动峰值并非短期异常现象。考虑到PancakeSwap的高收益、客户粘性和高交易量,它们是证明其高CAKE通货膨胀成本的最重要因素(下文将讨论)。

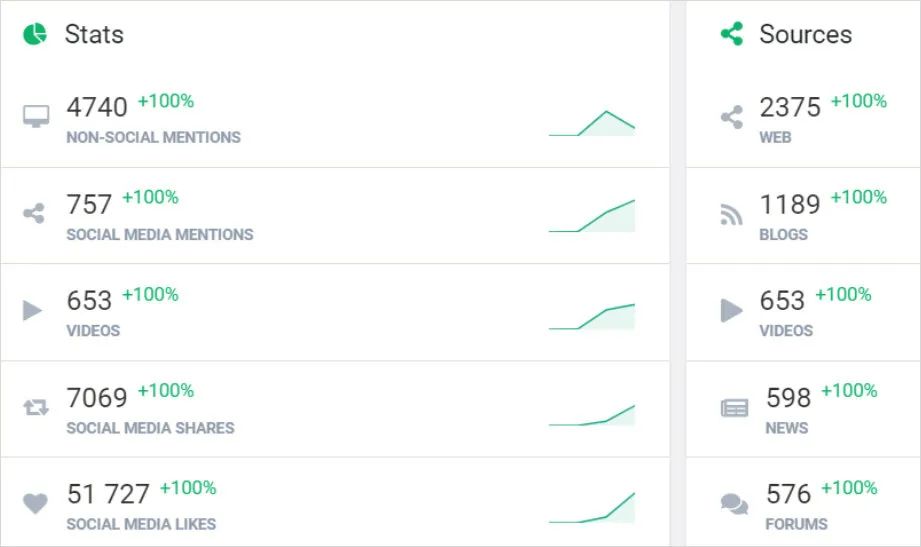

为了补充这一数据,我们还对社区进行了调查,发现其牵引力和参与度非常真实。这种关注来自于一个新的用户群体,他们的意识形态和经验都不如以太坊参与者。为了增加色彩,#Pancakeswap话题标签在TikTok上已经积累了超过180万的点击量,来自541个不同的YouTube频道的1.5万个视频。有趣的是,我们也观察到亚洲(特别是菲律宾、泰国)、南美(巴西、阿根廷、委内瑞拉)和北美的社区只使用BSC和PancakeSwap。

来源:Brand24, 3个月(1 - 3月)

3.PancakeSwap成功的主要因素

显然,PancakeSwap的吸引力是真实且不可否认的。但是,这个最初只是以早餐为主题的简单分叉协议是如何取得如此巨大成功的?为什么会取得如此巨大的成功呢?

a) PancakeSwap利用积极的代币发行计划来引导其增长并抵御竞争对手。

PancakeSwap的原生代币,CAKE,遵循无限铸币和燃烧代币机制;它是一个没有硬顶限制的通货膨胀代币,但如果燃烧速度超过发行速度,就会变成通货紧缩(类似于EIP-1559的方法,该方法依赖经济增长来抵消协议通胀)。这种设计使该平台能够激发大量流动性,这已被证明对AMM的健康至关重要。

起初,三位数的年收益率(APY)诱使流动性提供者(LP)引导供给方。这些奖励最终提高了TVL,并启动了一个反射性飞轮,代币价格的升值导致更高的APY和更多的TVL。一旦平台积累了不同代币的深度流动性,它会很快成为BSC上占主导地位的去中心化交易所。

PancakeSwap激进的通货膨胀策略是推动其TVL上升的众多主要因素之一。其他现有的第1层AMM将发现很难在BSC上竞争,除非他们开始铸造专门用于BSC奖励的代币,即使这样也可能引发一场不可持续的激励战。例如,没有给Sushiswap的BSC发行分配任何奖励,飞速发展的以太坊DEX的流动性与PancakeSwap相比显得苍白。此外,PancakeSwap还托管了反向Syrup Pool,鼓励基于以太坊的Sushiswap用户将他们的ERC-20SUSHI代币转换为BEP-20代币,并赚取CAKE。同样,PancakeSwap也举办了farm,以吸引SUSHI-ETH的LP迁移到BSC,在降低交易费用的同时获得更高的收益。(一开始,这些年利率高达160%,自那时起在池中以14M TVL结算了约60%)。PancakeSwap将自己定位在在BSC上为以太坊桥接流动性的领先AMM, 还通过保持BEP-20代币对的最佳流动性来加强其在生态系统中的作用。

尽管有这种势头,但值得注意的是,激进的通胀计划只是PanakeSwap成功的众多驱动因素之一。还有许多其它激进通胀AMM,却没有取得同样的成功。

b) PancakeSwap不仅仅是一个AMM;它正在构建一个完整的产品堆栈,以促进PancakeSwap的主要产品的增长。

有些人认为该项目是一个缺乏创新的以太坊模版,他们忽略了PancakeSwap超越其uniswap分支的一些重要方式。详细地说,该项目已经吸引了一个独特的社区,扩展了他们的产品套件,并在他们的AMM之上建立协同了协同的DeFi原语。

他们的代币发行机制,称为初始挖矿发行(IFO),是与PancakeSwap的主要AMM原语相关的筹资设计的一个主要例子。IFO流程允许用户使用他们的CAKE-BNB LP代币参与新项目的“预售”。这对PancakeSwap有利,因为用户必须提供流动性才能参与。类似地,新项目可以使用启动板来筹集资金,并直接启动它们的初始流动性。这也有利于CAKE持有者,因为所有来自LP代币的CAKE(筹集的一半资金)都会作为通货紧缩机制烧掉。此外,IFO项目的订购量越来越多,这表明对IFO项目的需求和通过PancakeSwap推出的市场价值都在上升。

除了传统的挖矿(LP代币用于奖励),该平台还引入了Syrup池,允许CAKE来赚取更多的CAKE/其他代币。这增加了社区项目合作和启动Syrup池的热情,因为它们可以利用PancakeSwap优越的覆盖面和市场关注度。此外,CAKE的单面APY股权不仅减少了市场供应,也稀释了非股权。这立即迫使代币的“使用”,因为下注者会觉得他们从下注中获得了即时的价值,而如果不下注就会受到惩罚。这些Syrup池在50个池中累积了超过20亿的TVL,约占总TVL的30%。第二个效应是,它甚至催生了活跃的I收益聚合商,如Pancake Bunny和AutoFarm,它们在一定程度上依赖CAKE发行和复利来制定产量策略。

与此同时,PancakeSwap继续通过NFT和彩票等游戏化功能在其产品上建立了一个充满活力的社区。在NFT上,用户被鼓励购买它们来创建一个个人资料,这样他们就可以参与IFO和其他活动。他们也会因为参加不同的IFO和比赛而获得可收集的NFT奖励。截至2021年4月16日,已经创建了超过123,211个NFT配置文件,每个配置文件的创建成本为1.5块CAKE(约24美元)。至于彩票,它们每天运行4次,每张彩票花费一个CAKE。过去一个月参与的唯一地址总数为38,419个。同时,彩票参与者的2周留存率在10%左右,与平台整体留存率相近。然而,当涉及到交易行为时,彩票参与者有更高的留存率(约40%),在所有PancakeSwap活动中也更活跃。这是证明PancakeSwap看到了真正的散户的关键证据,因为对交易者和套利者来说,参与这些NFT或彩票是没有利润的。

另一个游戏化的例子是最近的社交交易战,团队竞争赢得CAKE,NFT收藏品和其他游戏化成就。这一项目吸引了超过5.3万名用户,他们都通过烧毁蛋糕来建立个人资料,购买NFT,并注册一个团队来参与其中。使用以团队为主题的instagram过滤器和在团队特定电报频道上的其他讨论,可以很好地说明它如何吸引散户。

这些补充产品能够将PancakeSwap的关注度和参与度提升到一个超越Uniswap和Sushiswap所见之水平。这种社区吸引力可能会随着他们构建其他路线图功能而进一步增强,如:游戏化奖励、借贷、保证金交易、二元期权、固定期限抵押和推荐。

4.PancakeSwap面临的主要挑战是:不可持续的发行

PancakeSwap迅速崛起,但在未来几周或几个月仍将面临挑战。虽然发行是PancakeSwap成功的核心,但这些发行也类似于稀释股权融资;这类似于公司如何使用资产负债表中的现金来支付用户获得(推荐奖金,新用户补贴等)。无论是传统的还是DeFi方案中,激励都需要有针对性和战略性,以奖励产生长期价值和网络效应的行为。在PancakeSwap的案例中,通过收益和其他激励措施实现的采用必须超过稀释的成本。

目前,每周铸造806.4万个CAKE代币,其中大多数立即被“烧池”烧掉;这可以限制进入循环供应的CAKE的数量。为了对抗这些通货膨胀的影响,该平台整合了一些通货紧缩措施来燃烧CAKE和平衡总发行(见附录A中的燃烧分解)。加班,使CAKE的奖励进入到循环供应,从每周700万降低到大约400万。

所以,接下来是什么?PancakeSwap如何管理他们的通货膨胀和流动性采矿(LM)支出?

我们已经确定了一些方法:

纯粹依赖通缩压力,使燃烧超过供应制定长期LM预算,向其分配总供应量的百分比并限制供应量每个程序都有铸造CAKE制定月度/季度销售预算和铸币供应

第一种方法是PancakeSwap的当前配置,但其通缩压力对供应通胀的影响可以忽略不计。第二种(也是最传统的)方法不能很好地适应空间的快速移动特性,可能会导致供应分配过剩/不足。第三种方法是最灵活/适应性最强的,但可能会遇到瓶颈或难以有效协调权力下放的管理。第四种方法是一种合理的中间立场。

更具体地说,将月度/季度LM预算与更有效的通缩压力结合起来,可能是一条更好的前进道路。具体来说,我们很难知道未来需要多少通货膨胀,但团队和核心社区成员应该对如何在近期规划很深刻的认识。事实上,这种不可预测性解释了为什么一些项目(如:Yearn,Synthetix)需要重新设计他们的供应时间表和铸造更多的代币;他们的财政部门没有足够的资金来资助协议开发和其他激励计划。如果不确定性是唯一的确定性,协议一般应围绕这一点制定灵活的货币政策,而不是武断地将自己锁定在严格的供应时间表上。

PancakeSwap团队和社区可以提出每月或每季度的LM发行预算,通过治理或者让被选举出的理事会通过此预算。通过这样做,它们可以减少代币持有者在奢侈的流动性上的花费,同时进一步刺激更多有用的流动性。关于代币持有者价值的话题,我们还在附录中包括了一些奖金分析,分析PancakeSwap与其他AMM的完全稀释市盈率。

结论

虽然PancakeSwap的增长令人印象深刻,但它最终还是要归功于BSC,BSC的成功取决于吞吐量和去中心化之间的权衡管理。然而,BSC不可否认的增长凸显出了中心化的产品比去中心化的同类产品更被散户们采纳。随着越来越多的人参与到区块链技术中,每一个边际建设者和用户的意识形态会更少。开发人员会选择在不同的时间点对不同的因素进行优化,无论是通过去中心化实现的网络可伸缩性还是安全性。目前,PancakeSwap拥有许多散户和关注度,但这可能转变为数据存储规模问题,正如以太坊遇到规模问题,并且其还伴随着EIP1559的延迟和可能的流动性分散,这些结果都会显示在Layer 2 上的采用。

短期来看,PancakeSwap的成功既依赖于BSC的成功,也与BSC是共生的;随着PancakeSwap对BSC的吸引力越来越大,生态系统开始为PancakeSwap 创造网络效应。但PancakeSwap的未来会怎样呢?Binance会被迫关门,把BSC也带进来吗?PancakeSwap会反对批评者,将自己确立为一个受人尊敬的AMM吗?更重要的是,BSC能否继续与以太坊共存,并占领一个完全不同的领域?

当然,要知道这些问题的答案是不可能的。然而,很明显,PancakeSwap已经超越了一个简单的分叉,有一条路可以让它更广泛地被社区接受。Sushiswap最初也是一个吸血鬼分叉,它已经表明,通过产品差异化和创新发展起来的项目是有一席之地的。PancakeSwap已经并将继续扩展其产品套件,以瞄准全新的参与者,其中许多人之前甚至从未使用过以太坊。最终,那些将更多用户吸引到这个领域的项目应该为它们所构建的东西以及如何优化以满足市场缺口而受到称赞。短期内,更广泛的社区需要认识到PancakeSwap为整个生态系统带来的价值,无论是在创新方面,还是在让更多的人体验到DeFi这方面。

附录

A.主燃烧机制

B.返还给代币持有者

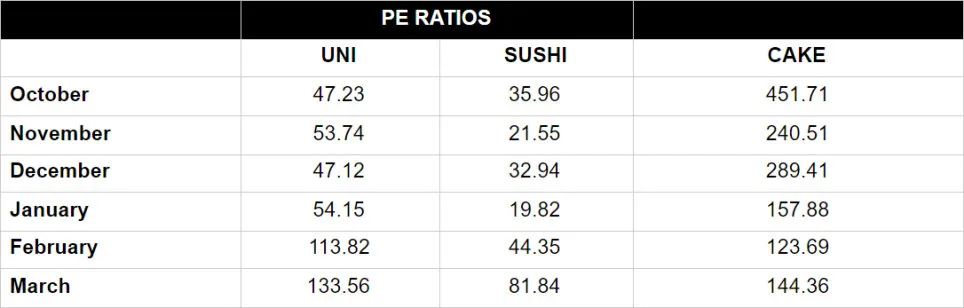

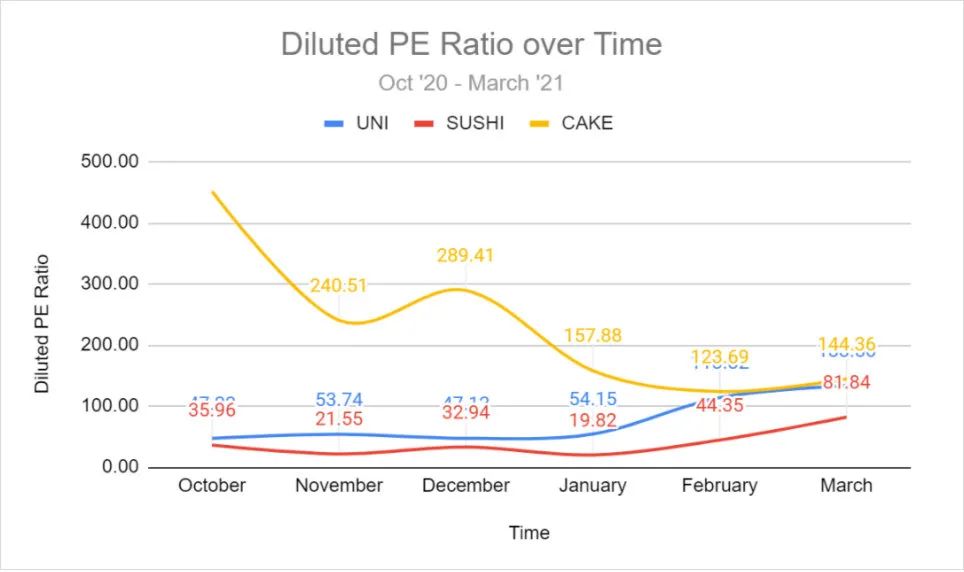

由于发行和代币持有者的价值是我们最关心的问题,我们进行了一项测试,使用完全稀释的市盈率(PE)来查看CAKE当前对代币持有者的回报,并将其与Uniswap和Sushiswap进行比较。我们还模拟了一个场景来可视化CAKE的PE值,如果他们遵循Sushiswap的供应时间表和费用结构(30基点的交易费用,5基点给金库)。

使用金库的收益作为代币持有者未来收益的代表,下面的图表显示了PancakeSwap相对于其他AMM的当前完全稀释的PE值。

注:目前的费用结构和给CAKE持有人的回报是根据0.2%的交易费用计算的,其中0.03%直接给金库。收入未根据通货膨胀进行调整。

考虑到PancakeSwap的无限量铸币,我们推断其目前的发行量到2025年底将完全稀释。分析显示,他们一直在降低PE,并在2月份达到Uniswaps的比率。尽管交易和金库费用降低了10个基点和2个基点,但PancakeSwap在3月份的市盈率仍与Uniswap相当。Uniswap的PE从1月到3月的增长归因于其代币价格的上升(从9美元到30美元),这表明它正在更快地产生投机溢价。

现在,让我们模拟一个场景,即PancakeSwap的供应上限在2.5亿左右,并遵循SushiSwap的收费结构(将交易费用增加10个基点,向金库收取的费用增加2个基点)。举个例子来说,SUSHI 代币也设计为无限通货膨胀,但通过治理引入了2.5亿的硬顶。当前的发行速率是每块30个SUSHI,每块大约13秒(以太坊),这大约是CAKE的发行时间表的5倍(每4块160个,超过大约12秒)。

这一分析表明,如果PancakeSwap将供应量上限设定在2.5亿左右,而不是10亿(预计2025年),它们的它们将具有更有利的完全稀释PE比率。然而,不应为了提高这一比率而任意设置供应上限。虽然通货膨胀并没有直接被考虑到这个模型中,但发行的灵活性很可能是让PancakeSwap建立护城河的关键因素。另一方面,增加交易和金库费用以匹配Sushiswap的费用结构,是在不改变产品的情况下增加收入/收益的一种选择。可以积极看待,因为它增加了代币持有者的回报,同时仍与其他AMM具有竞争力。然而,它也带走了LP的收入,而LP是TVL的主要驱动力。

同样,Uniswap和Sushiswap也有能力通过治理来增加它们的总供应和发行计划。DeFi项目改变其供应计划以满足项目的融资需求(如YFI)的情况并不少见。因此,发行作为代币经济学的一部分,只是促成项目成功的诸多因素中的一部分。

APP

APP