紧赶慢赶,「国产」公链们还是想搭上DeFi这趟车。

8月中旬开始,有国人背景的几大公链都陆续公布了自身在DeFi领域的布局。

量子链(QTUM)布局以太坊虚拟机(EMV),准备打通与以太坊的链接;公信宝(GXChain)通过跨链桥接以太坊,GXC已入驻Uniswap。

小蚁(NEO)则在自建生态,基于 NEO的DeFi应用Flamingo 预计近期将上线。持续入局DeFi的还有本体(ONT)以及IOST等公链网络。

不过,DeFi不是普通的DApp,它对社区共识、网络基础设施、生态的要求都极高。「最起码稳定币得有,」公信宝创始人黄敏强已经意识到这一点。

目前,市场上USDT、USDC、TUSD等主流稳定币的发行网络中,无一国产公链版本。内部生态用户、社区共识、基础设施薄弱;外部则面临EOS、波卡甚至中心化交易所公链的竞争。

市面上DeFi协议的激增,再次说明应用才是公链的机会。可惜,国产公链本就生态薄弱,内忧外患之下,他们的DeFi板块还未起步,便陷入困局。

四大国产公链跟风DeFi

国产公链的短板明显,但DeFi还是要做。拼拼凑凑,他们正在以不同的方式加入DeFi大军。

过去两年里,「公链就好比安卓系统,可以搭载各种App」这句话没少在各种国产公链诞生之初,以普及常识的方式被提起。

不过,国产公链上的DApp一直没有得到大规模的用户使用。这种局面让以量子链(Qtum)、小蚁(NEO)、公信宝(GXChain)为代表的国产公链们,如同土地被开垦出来却迟迟没有种上庄稼。这些「地」,后来在加密资产的熊市阶段越来越荒芜。

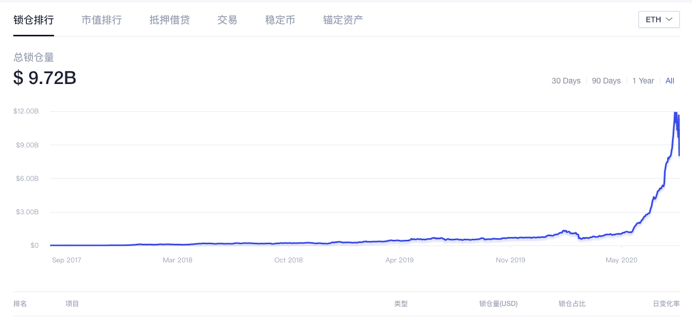

今年,以太坊上的DeFi类应用爆发,释放出机会。DeBank数据显示,9月2日, DeFi类应用锁仓金额首次达到100亿美元,最高为105亿美元。

过去2年中,区块链网络上,无论是社交、游戏,甚至连博彩应用,都不及这波DeFi,成为真正能带动整个行业增长的公链转折点。

如此背景下,8月中旬,开始有老牌国产公链试图抓住DeFi这波机会。

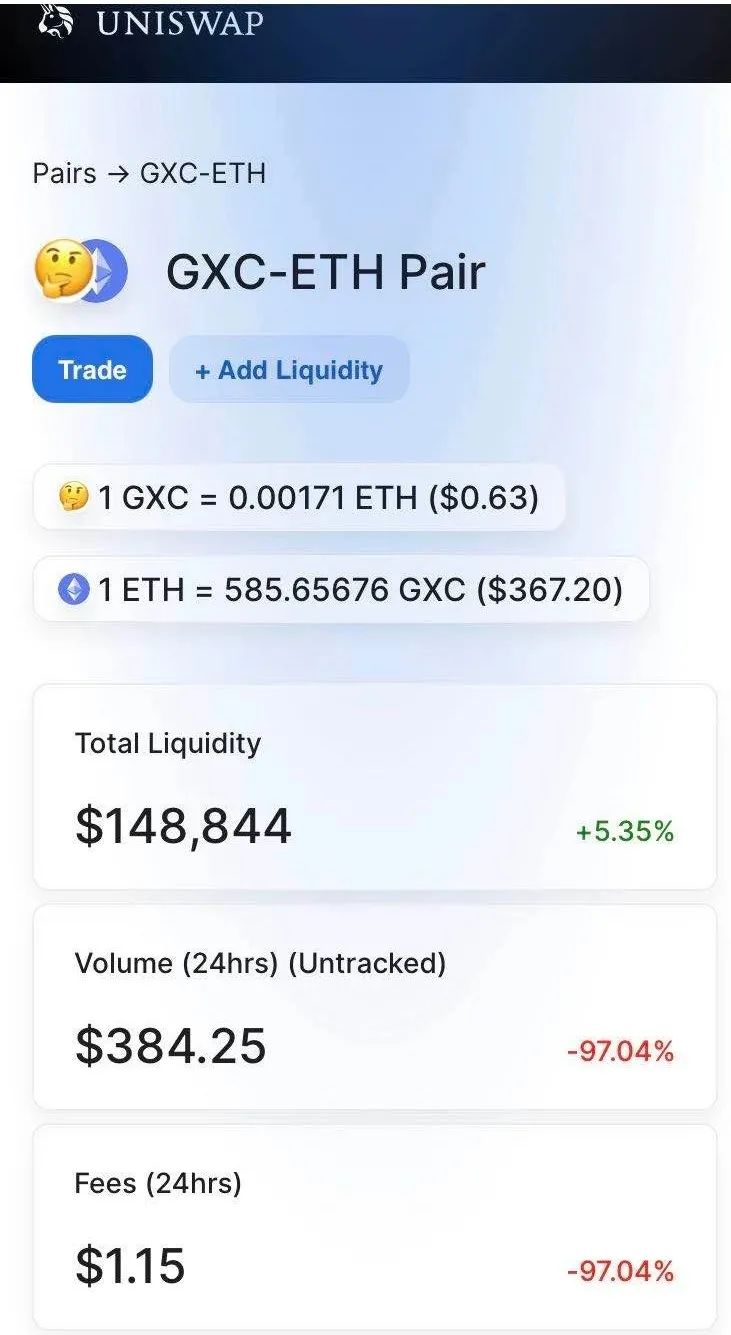

8月12日,公信宝(GXChain)宣布,即将推出预言机和GXC-Relay跨链中继,让公链资产GXC的持币者能无缝链接任何生态的热点,为DeFi做准备。9月8日,GXC 宣布登陆 UniSwap,GXC-Relay跨链中继上线,GXC跨链到以太坊,用户可以通过跨链中继使用以太坊生态内的DeFi项目。

GXC已上线Uniswap

8月16日,量子链宣布,完成去中心化交易所Qiswap的设计与开发,实现了对以太坊EVM(虚拟机)的兼容——理论上,在以太坊部署的 DeFi 智能合约都可以无缝迁移部署到 Qtum 链上。此外,量子链基金会即将推出100万美元 DeFi 生态奖励计划,鼓励更多开发者在 QTUM上移植、开发 DeFi 应用。

这10天之后,小蚁开始在各大媒体露面,由Neo Global Development(NGD)孵化,基于 NEO 的DeFi应用Flamingo 预计9月中旬上线。官方信息显示,该协议集成了资产跨链、自动做市商DEX、合成稳定币及自动做市永续合约交易的全栈 DeFi。从产品内容看,小蚁这是想把Uniswap、MakerDAO、Synthetix囊括入自身的DeFi产品中。

IOST基金会也在近期推出“DeFi激励计划”,投入700万美元的孵化基金,此外,其节点合伙人开发的IOST版「寿司」Sushi——「南瓜」PUMP挖矿于9月11日正式上线;另一个DeFi应用Allswap也即将上线。

各家都在积极布局,一切都生机勃勃的样子。然而,存量市场的竞争环境是残酷的。

共识弱 基建差成主要短板

一些参与过DeFi挖矿的开发者已看到问题所在。

近期,在搞DeFi挖矿的「科学家」谢峰(化名)认为,和普通的DApp不一样,DeFi想长期发展,需要规模效应,「优秀的开发者都喜欢在以太坊上做DeFi,毕竟大家都有ETH,它是强共识的。」

当前的以太坊尽管速度慢,动不动就堵,但经过五六年的积累,早已形成了一个相对完整的链上金融体系。

MakerDAO支持用户通过智能合约质押加密资产,产出稳定币DAI,再借给DAI 的需求用户供他们自由使用。产生稳定币的MakerDAO,在以太坊上如同一个去中心化的中央银行。截至9月12日,MakerDAO的锁仓金额为12亿美元。

Aave、Compound则更像商业银行,有固定资产的用户,可以将资产存入这些协议,获得存款利息;需要特定资产周转的用户,则可以抵押其他资产,贷款需求资金。目前,Aave锁仓金额为15亿美元;Compound锁仓金额为5.3亿美元。

Uniswap则是去中心化世界的交易所王者。有了它,用户通过流动性挖矿获得的各种代币可以基本实现相互兑换。再加上Yearn.finance、dYdX等明星应用的支撑,用户在以太坊上,可以通过加密资产完成数字世界的金融活动。

以太坊DeFi锁仓金额增长趋势

近期,公信宝创始人黄敏强在一次采访中也谈到,以太坊外的其他公链想要做好DeFi,首先一定要有足够多的链上用户;还要有资金,公链能承载多少资金量,与链上本身的市值是有关系的;此外,「起码得有稳定币,这是最基本的一个必备条件。」

反观国产公链,别说金融生态, DeFi协议都才刚刚出来。要知道,如今以太坊上锁仓金额排名靠前的这些应用,除了Yearn.Finance等近期诞生的新项目,大多数都是运营已久、市场检验过的成熟应用。MakerDAO早在2017年就启动项目,今年带火流动性挖矿的Compound也早在2018年就已上线。

几乎是从零开始的国产公链们,很难在短时间内构建一个相对完整的生态。这或许是量子链上线以太坊虚拟机、公信宝跨链通以太坊的原因之一,无非都是想借用以太坊的规模优势,为自身引流,这个流量,包括用户流量,也包括开发者。

但「科学家」谢峰并不看好国产公链搭建的DeFi应用。他认为,抛开生态不说,国产公链经过近几年币价的波动,散户离去,持币者较为集中。「在这些条件下,新人很难进场,即使布局DeFi,也是这些人相互博弈,上线了,这些固有特点很难让DeFi在国产公链上长久运营」。

9月13日,以太坊的总持币地址数为4720万,活跃地址数和新增地址数分别为15万和3.2万。同一天,量子链的总持币地址数为200.7万,公信宝的总账户数为126万。光看持币地址总数,公信宝和量子链加起来都不及以太坊的零头。

外患加剧困境

自身短板还是内部矛盾,外部市场上,强敌林立。

近期,Tether公司在EOS上增发了价值8500美元的USDT。在此之前,EOS版USDT仅有500万。Tether突然「重视」EOS,无外乎因为EOS上的DeFi用户的稳定币需求正在增加。

9月5日 Tether在EOS上增发5000万USDT

Defibox和DeFisnetwork,是EOS上跑出来的热门应用。Dappreview数据显示,9月11日,Defibox和DeFisnetwork的锁仓金额分别为1260万美元和2500万美元。按照锁仓金额计算,这两个应用都可以跻身市场上所有DeFi协议的前20名。

除了公链原生领域外,近期,中心化交易所也开始加入DeFi搅弄风云。进入9月后,火币、OKEx、币安三大交易所都以不同方式接入DeFi,尽管是业务的DeFi化改造,但是奈何CEX的用户多,流量大。

如果说CEX们玩DeFi,还是形式改造,那么,CEX最近两年不断推进的公链,直接带着用户流量成了老牌的公链威胁。币安智能链已经试图将以太坊上的各类DeFi应用都带入币安生态圈中。

外部竞争激烈,一些公链项目还面临用户不信任的局面。IOST在巴比特社区发布的DeFi进展下面,有用户评论,「别出来忽悠人了行吗」,「什么都来蹭DeFi热度」。

国产公链的DeFi之路困难重重。有业内人士认为,短期内,相对现实的做法是让各种公链资产加入到热门DeFi协议中,用市场的方式重新分发、激活这些资产,「比如让Compound支持QTUM代币的抵押,用资产带流量,用流量带活自身链上的应用。」

这并非不可能。早期,Compound刚推出流动性挖矿时,由于币价较低,BAT(Basic Attention Token)就是该协议上锁仓量最大的一种资产。目前,同样在币安公链上运行的BNB,也实现了在Kava应用中支持抵押借贷。

目前来看,最为接近这一路径的或许是公信宝,GXC已经上线了Uniswap。不过通常情况下,DeFi协议在增加新的做市挖矿资金池时,更为重视该币种的流动性和持币用户量,分散是很重要的要素。恰恰,不够分散是国产公链资产生态中一直非健康发展的体现。

以太坊DeFi协议的突飞猛进,让原本生态薄弱的国产公链们看到了搭建新应用的曙光。不过,其内部是自身基础设施、社区共识薄弱的短板,外部又有EOS、波卡等强敌环伺。DeFi刚刚起步的国产公链,困局一时难以打破。

APP

APP