作者 / LongHash Maggie Fu / Rui

数据可视化 / LongHash Xinhe Yu

来源 / LongHash

在 2020 年,PoS 增发系公链成为了市场最热门的话题之一。

本文将结合链上数据,分析比较三大明星 PoS 项目 ETH2.0、Tezos(特所思)以及 Cosmos ,根据当前数据来分析这三大网络的持币地址和持币数量。

ETH2.0 是 ETH 将会在今年开始的更新,总共分为四个部分,在将要启动的 0 阶段,ETH 将从 PoW 挖矿模式转为 PoS 挖矿模式,这将意味着 ETH 的新产出的增发率会从接近 10% 降低到不足 2% ,也就意味着低于传统货币的通胀率,ETH 的稀缺性将会得到证明。

Tezos 是一个对标以太坊的高性能底层公链,亮点是自我修复功能,XTZ 代币的持有者可以自己抵押代币做节点,也可以通过将代币委托给“烘焙师”的方式间接参与治理,并进行技术升级和迭代,最大程度地避免分叉,社区在 DeFi 与合规金融等方向也有布局。

Cosmos 是一个提供扩展与互操作性的去中心化网络,都由 Tendermint 共识的 BFT 共识算法构建,Tendermint Core 和区块链间通信(IBC)协议形成通用架构,让各个加密货币主链实现互操作。

随着几个明星公链的出现,采用 PoS 共识机制成为新一代公链不可阻挡的趋势,Staking 通过质押代币来参与网络安全的管理,防止持币人手中的代币因通货膨胀被稀释。相反,在 PoW 算法的挖矿领域,矿业背后的商业逻辑是与代币脱离开的制造业逻辑,更多的是计算机和硬件领域和线下运营。以鱼池,比特大陆为代表的几大厂商在挖矿产业的布局已经颇具规模效应,很难从头开始布局并超越现有巨头。

当然,PoS 也并非完美。有些项目一方面锁定用户手上已有的代币,另一方面拿出一部分增发的代币作为奖励给忠实的用户。乍一看这个模式不错,但可惜因为后续整体行情不好,部分 PoS 代币内在价值不能支撑实际币价,持有这类项目的用户经常出现赚了币亏了钱的情况。

再后来市场偏好转向通缩的经济模式,一段时间内 PoS 少有人提及。但在今年上半年,ETH2.0 的出现让这条赛道又焕发了新的光彩,预期在三季度上线的 phase 0 正式确定需要抵押 32 个 ETH 进行 PoS 挖矿,这也就意味着拉低了 ETH 的预期增发和节点奖励模式门槛,也将 Staking 这个模式再次推上了风口浪尖。本文的分析基于 Amberdata API 的数据。

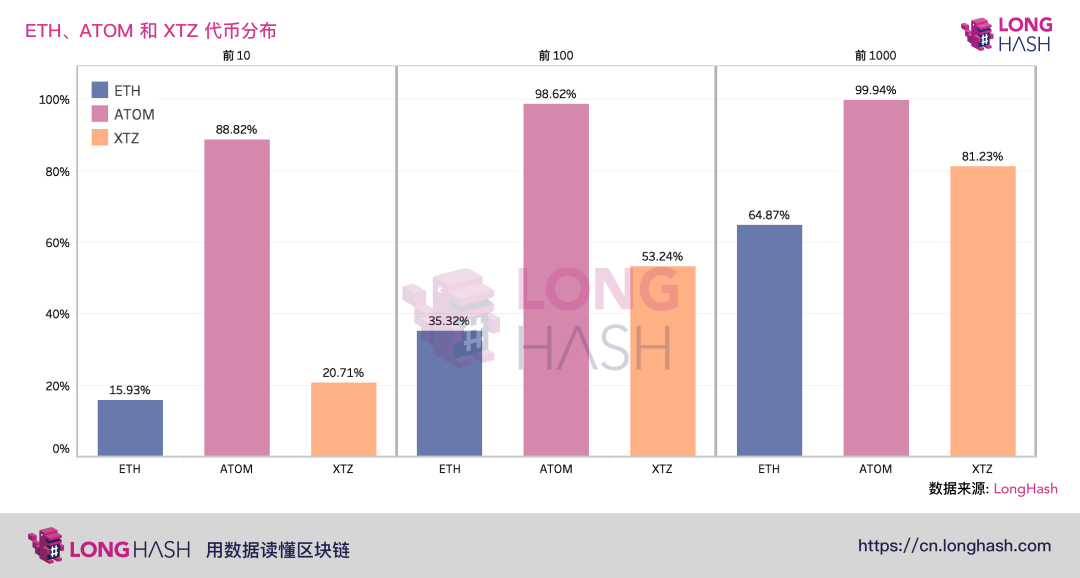

排名前 10、100、1000 的地址中有多少代币

在公链的世界里不存在明确的身份信息,我们通常将地址作为身份的载体。无论在这个地址背后是一个人或是一群人,它们作为利益共同体在链上作出一致性的行为。

ETH、Tezos 和 ATOM 都使用账户模式,也就是每一个地址即为一个账户。截至 2020 年 6 月 17 日,ETH 共有101539249 个账户( Etherscan 数据),并在 2018 年 1 月份之后以约每天至少几万个的数量增加。但可惜的是这其中大部分都没有持有代币。

如上图,在这些 ETH 地址中,我们看到前十地址中有 15.93% 的代币,而前一百的地址中有 35.32% 的代币,前 1000 的地址中有 64.87% 的代币。ATOM 共有 31358 个地址,125 个验证者,前十地址中有 88.82% 的代币,前一百的地址中有 98.62% 的代币,前一千的地址中有 99.94% 的代币。而 Tezos 共有 546382 个地址,494 个烘培者(等同于验证者),前十的地址中有 20.71% 的代币,前一百的地址中有 53.24% 的代币,前一千代币中有 81.23% 的代币。

对比总账户数和三种地址的持币数,可以很清晰的看到 ETH 在去中心化上做的是最好的,作为市值排名第二的公链理所应当。而 Tezos 在三个数据上的呈现令人惊喜,作为一条相对新的区块链,其前十的地址和前一百的地址代币的表现上并不比 ETH 差很多。

受限于总地址数的关系,前一千的地址上代币数略有逊色。Tezos 系统采用“烘焙师”,是类似于矿工的存在(但不需要昂贵的硬件和大量的电),烘焙师会维护 Tezos 网络安全并验证交易。在排名前一千的地址中,存在烘培师以大量自有代币吸引外部质押的情况,因此我们可以认为 Tezos 公链上非烘培师(也就是普通用户)依然拥有比例不低的代币。这证明了 Tezos 这条公链相对许多 PoS 公链在去中心化程度上具有一定优势。去中心化程度是衡量项目潜力的一个关键指标。去中心化越高意味着更大的社区和开发者潜力以及更加民主的治理。

这三个同为主打智能合约的公链,总账户数越多意味着潜在的用户数越多,持币地址越分散意味着更容易实现去中心化。

从用户数量和去中心化程度来说,短期内能挑战以太坊的公链少之又少。但是,唱衰以太坊的人也有很多,后起公链们都在喊着革以太坊的命。值得注意的是,以太坊现在还不是真正的 PoS 网络,在 ETH2.0 升级启动后才会换到 PoS。因此,根据链上数据的表现,Tezos 目前是最有可能且最有把握与以太坊竞争的。

Tezos 和 Cosmos 的质押率和预期收益,以太坊的预测 PoS 情况对比

对于 PoS 公链来说,用户抵押代币进行质押获得增发收益从而分享整个网络扩张的收益,这种机制相对于 PoW 产币的方式对底层用户更加友好。同样这种方式会锁定整个网络的流动性,通过链上数据,投资者可以清晰的看出这些 PoS 公链项目的流通市值和短期内待解锁的流通盘,也就促生了投机炒作的可能性。

但是可惜的是,相比于 PoW 公链新增发的代币由上游矿机持有者控制,头部玩家之间更容易产生持有的共识,一同锁定增发的代币等待价格上升。将质押低门槛化的 PoS 类公链项目里新产出的币成为了散户的羊毛,更倾向于抛售而非持有。在公链没有获得实际的价值支撑情况下,这部分卖盘成为了压倒骆驼的最后一根稻草。

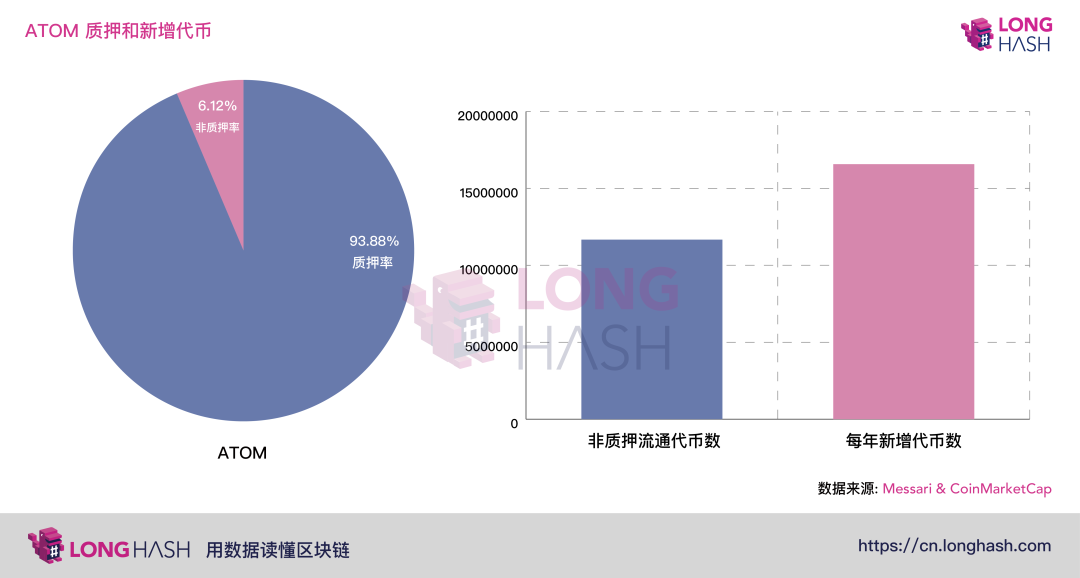

根据 Messari 数据显示,截至 2020 年 6 月 18 日,目前 ATOM 的动态质押率是 93.88% ,年化收益率 9.26% 。不同于浏览器显示的质押率使用总代币供给数量来计算质押率,动态质押率使用的是流通代币数量,相对于总代币数量更加真实,所以我们使用动态质押率进行计算。

截至 2020 年 6 月 18 日,ATOM 的总市值为 511415238 美元,也就是说非质押流通市值只有 31298612 美元,这个数量和在 Coinmarketcap 排名第 137 名的 Dragoncoin 接近。目前总流通代币数(Circulating Supply)为 190688439 个,按照现在的质押率和年化收益率计算得出每年增发的数量为 16577095.185 颗。也就是说每年 ATOM 增发的代币是现有的非质押流通代币 1.42 倍。

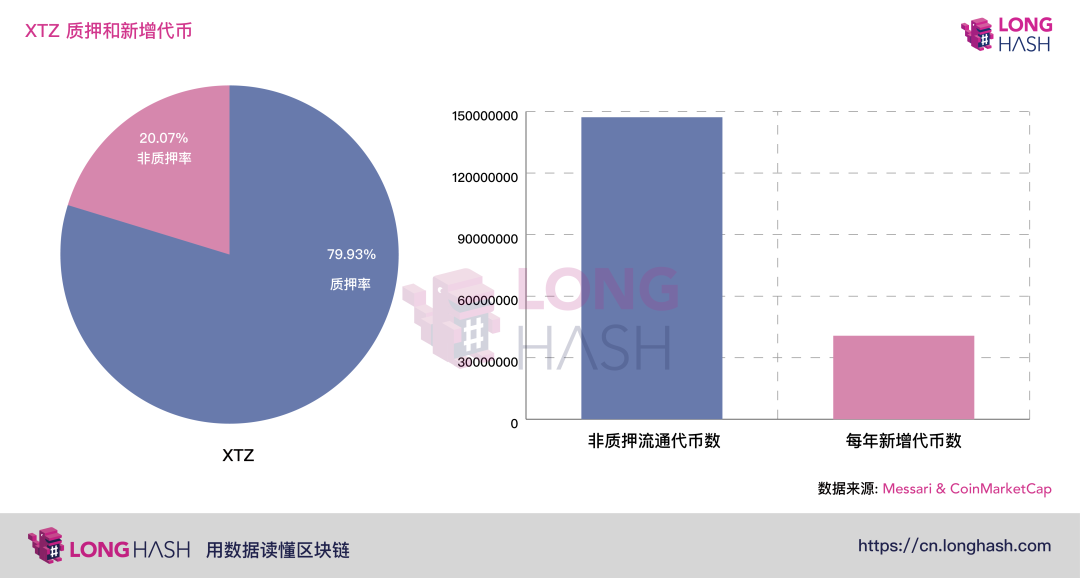

XTZ 的动态质押率是 79.93% ,年化收益率是 6.94% ,总市值 1936917919 美元。总流通代币数为 733364642 个,按照现在的质押率和年化收益率每年增发数量为 40680778.1 个,这部分价值为 107397254 美元。也就是说每年 XTZ 增发的代币是非质押流通代币的 27% 。

ATOM 每年增发率是流通代币的 1.42 倍,投资者会担心节点增发的币种会冲击市场的价格,换句话说,这么高的增发率会极大程度拉低持币人的成本,对后来参与的用户是不公平的。相对而言,XTZ 的增发率要低得多,显然更为合理。

持币地址活跃情况

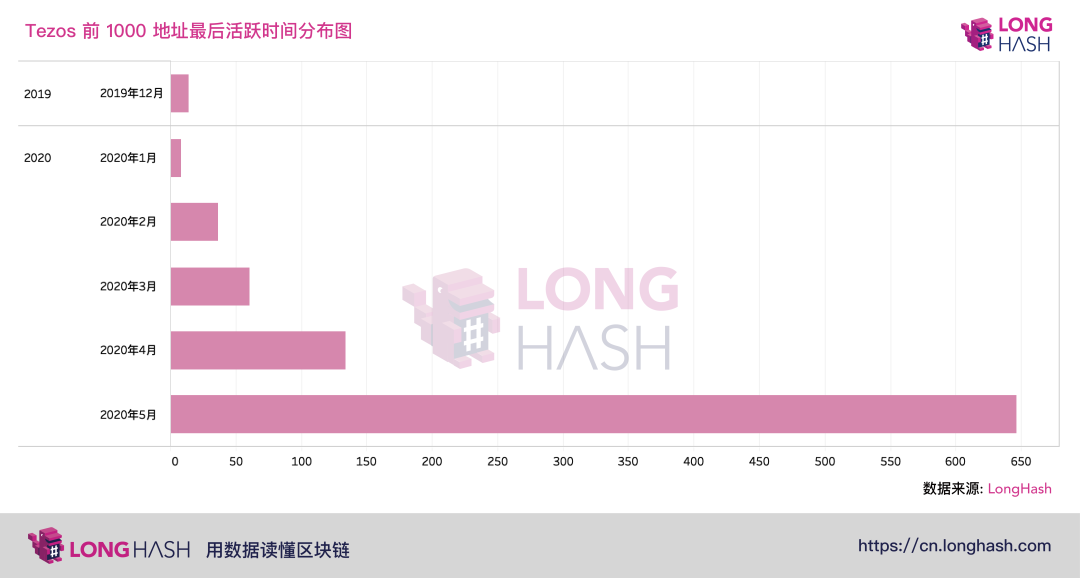

根据 LongHash 监控到的数据,在 ETH 中有 38% 的地址在过去的一年内活跃,也就是曾经发生过交易或转账。而从代币数量的角度来看,在一年内活跃的代币数量占总流通代币的 76.01 %。Tezos 的主网在 2018 年 9 月 18 日成功上线,在 Tezos 代币 XTZ 持有者中,有 56.2% 的地址在过去一年有过活跃记录,而在过去一年内,活跃的 XTZ 代币数量占比则达到了流通供应量的 95.17% 。从地址的活跃时间中可以看出,排名前 1000 的地址在过去的 30 天内发生过交易的比例很高,无论是交易还是进行抵押,都呈现出很高的活跃度。

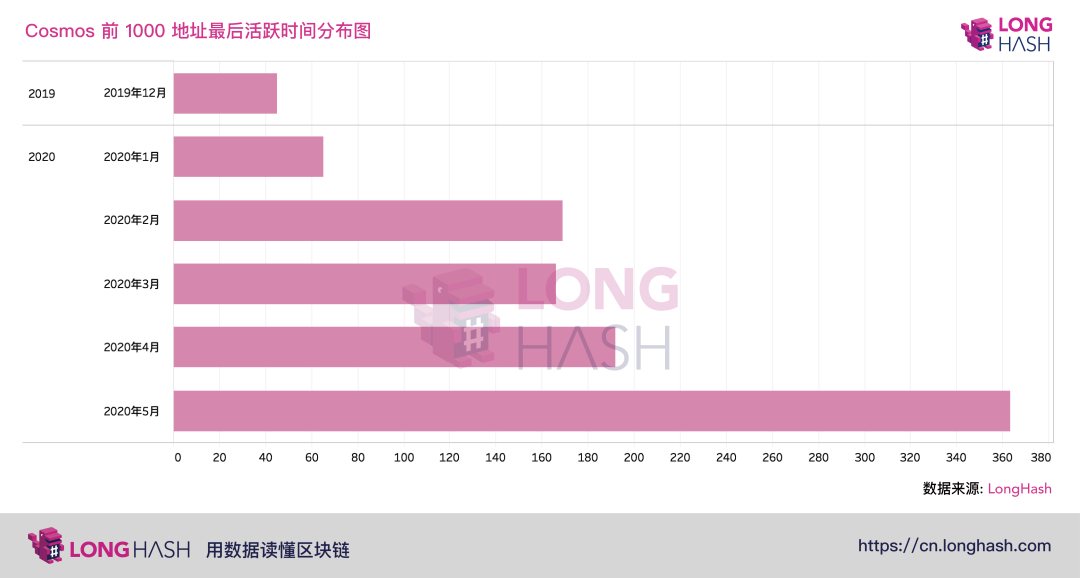

Cosmos Hub 于 2019 年 3 月 13 日上线主网,在 Cosmos 中,有 44.25% 的地址目前处于活跃状态,也就是在过去的一个月内发生过交易,这些地址在 2020 年,也就是 1-5 个月中发生过交易的比例达到了 95.5 %。从对比中可以看出,Tezos 和 Cosmos 的持币地址整体活跃度都比较高,Tezos 地址最后活跃在 2020 年 5 月的比例更高,有 60% 以上的地址在过去一个月内保持着活跃的状态。

Tezos 和 Cosmos 两个公链与老牌公链 ETH 相比,上线时间相对较短,这使得早期的支持者更加乐于以直接或间接的方式参与共识以维护网络安全,避免手中的代币被通胀稀释。虽然在 Staking 经济中,市场潜力还没有被充分发挥出来,在 PoS 的代币经济中不仅有收益,参与者也要履行义务并承担风险。但是随着行业的配套设施逐渐完善,现在很多交易所以及钱包都已经将 Staking 业务纳入自己的商业版图。

例如 Coinbase 和 Binance 对 XTZ 的 Staking 支持,用户可以轻松的在集成了 Staking 功能的钱包和交易所中参与交易和委托,这些配套设施满足了很多普通持币用户的 Staking 操作需求和安全需求,也为早期投资机构提供了专业的技术方案来参与委托和治理,间接促进了 XTZ 代币的活跃。

在未来的一段时间里,公链的去中心化治理和生态的完善是公链是否能长期保持生机的关键。在开发过程中,有很多设计都创造了公链底层的流动性需求,例如 Tezos 与 Cosmos 在某种程度上都致力于提供互操作性,Tezos 上的资产上链以及 tzBTC 的开发把比特币及其他资产带入了以太坊生态,在生态的拓展阶段,这些措施也是对公链应用不同可能性的尝试,现阶段对项目的知名度和用户的参与起到了积极的作用。

从以上数据中我们可以看到,作为市值排名第二的公链,ETH 集中在持币大户中的比例最低,也就是去中心化程度最高。而 Tezos 的代币 XTZ 在去中心化上也有着不错的表现,至少比同样后起之秀的 Cosmos,Tezos 的去中心化更胜一筹。目前 Tezos 与 Cosmos 二者的动态质押率都维持在较高的水平,但如果新产出的代币没有更好的共识价值支撑,会面临较大的抛压。增发代币相对现有的非质押流通代币量比例越高,越有可能对市场流通代币造成冲击。

从代币活跃度情况来看,Tezos 和 Cosmos 在近半年来的地址活跃比例都比较高,在这一点上,配套服务的支持与项目本身的积极开发都功不可没。但从目前的数据来看,Cosmos 面临着更大的经济压力。因此,Tezos 作为后起之秀更有望成为 PoS 赛道上的一批黑马,与 ETH 2.0 竞争。

而建立日渐强大的开发者社区、找到属于自己的创新发展之路和差异化优势,优化治理结构,也是未来 PoS 公链的竞争力所在。

APP

APP