作者:Tiantian | Amber Group; Su Zhu | Three Arrows Capital

认为吃单方就是牺牲价差优势的客户,而挂单方则是获利的企业,这种想法广义上没错,但根本上又是错的。过去几年,由于银行对市场结构抱有的这种天真假设,加密对冲基金 Three Arrows Capital 和其他非银行参与者在外汇市场获得了巨大收益。

为什么挂单者收益较低

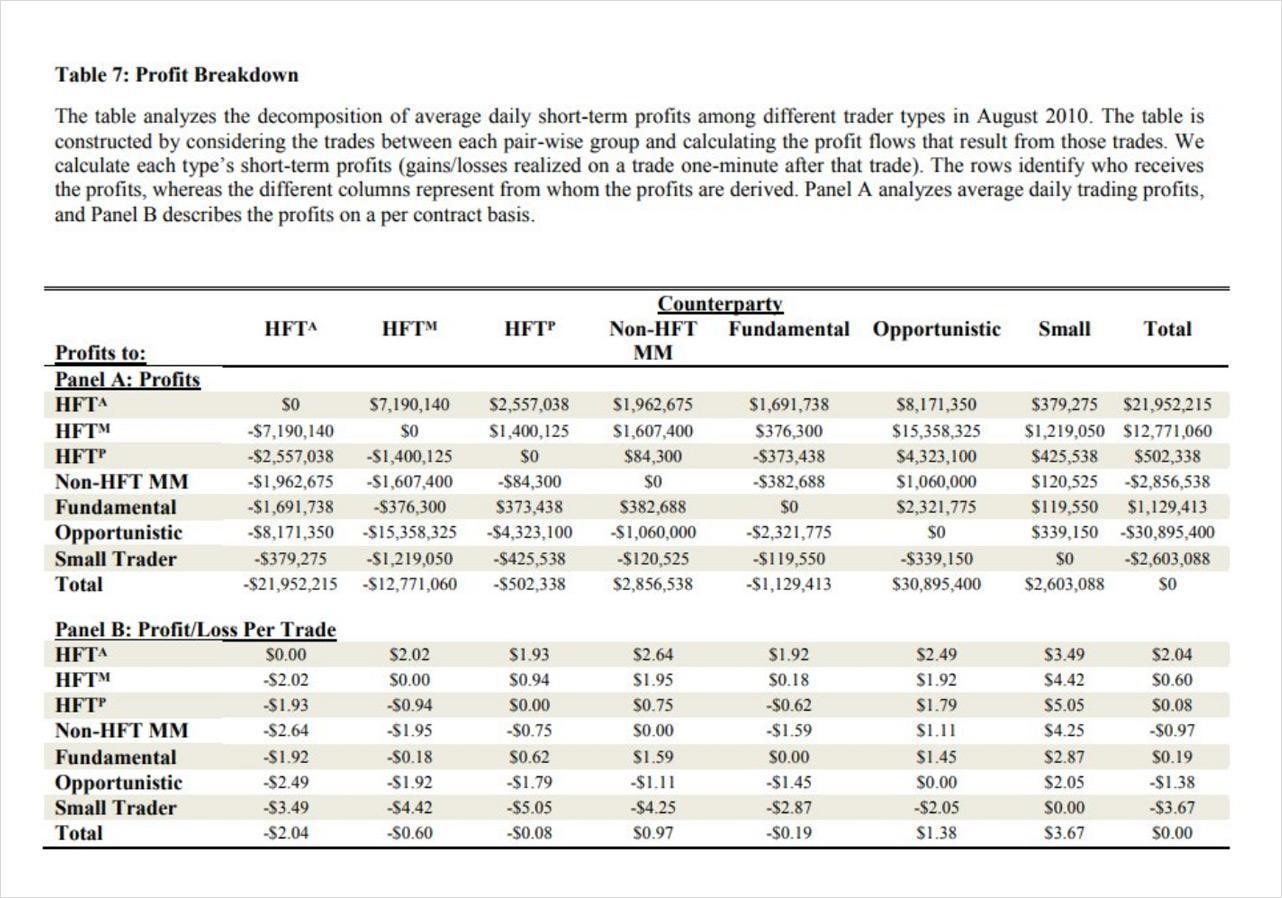

美国商品期货交易委员会(CFTC)公布的芝商所E-Mini 标普500指数期货(ES) 交易者收益明细表,显示了高频交易者和非高频交易者两种不同交易对手的短期损益。

你一定会问:为何激进型高频交易者赚得盆满钵满,而被动型高频交易者却收益寥寥?不是激进型交易者在支付买卖价差而被动型高频交易者在赚取吗?不应该吃单的是客户,挂单的是企业吗?还有,为什么投机型交易者在短期内血本无归?

一言以蔽之,信息。普通吃单者可能没有alpha,但精明的吃单者基本上比挂单者掌握更多信息。关于“挂单者所获返利是否为免费午餐”这一议题,我在上篇文章中已经提到过。道理很简单:吃单者不需要交易。只有价格匹配了,看准机会才会成交。相反,挂单者则需要一直挂委托单,提供流动性。

我们不妨想象一下,21点[1](Blackjack, 又名黑夹克)职业赌徒和赌场的博弈。赌场总是欢迎大家都来参赌,因为多数人必定输着离场;但总有那么几个算牌高手,一上场便大赢四方。这也是为什么历来赌场都会将这类高手加入黑名单,尽其所能避免这种情况发生。然而,市场却不能把精明的吃单者清出去。在市场内,吃单者与挂单者平起平坐,自由交易。对吃单而言,费用和价差高低无关紧要,因为他们可以将这些数字相应地放入模型中。费用越高、价差越大,吃单成交的频率就会越低。于是,大家的成本都增加了。

至于投机型交易对手,虽然“投机”一词让他们听起来像知情交易者,但实际上他们在短期交易中损失最多,因为他们都没想过在那么短的时间大赚。他们对几秒钟或者几分钟内以后的价格走向毫不知情,只想着填补自己的头寸,并且他们的持有期超高频交易者千倍甚至百万倍。他们是做头寸交易而不是策略交易。

“有毒”交易如何产生

精明的吃单者所产生的交易被认为“有毒”,因为挂单者会发现,这种交易总是让自己亏损。它就像一个放射性物质,任何感受到其风险的参与者都期望立马将风险转嫁给其他参与者。

吃单者产生“有毒”交易主要靠两个因素:低延迟和高覆盖。低延迟意味着他们与其他同类产品交易所连接更快,一旦获知其他地方价格更高或者更低,便可以快速大量吃单。高覆盖意味着他们连接的交易市场更多,可以洞悉挂单者无法连接的交易市场的活动。场外交易市场也有类似例子,比如一个场外买入交易牵动每个交易市场。

实际上,如果去问那些做得非常好的高频交易商,他们会告诉你被动做市策略的盈利最低,真正的利润来源于使用吃单者策略中的信息。例如,在某些交易市场,订单提交信息在交易完成公布前就已传播出去了。这意味着,作为挂单者,获得延迟优势的唯一方法是以小额的订单开始(以窥探交易所的大额隐藏订单)。

以下列举两个“有毒“交易的(理论)例子:

1、吃单者与5个交易市场(交易所,场外交易市场等)相连,可以整体上获知每个交易场所/交易对手提供的流动性。他们发现3个主要交易所的报价正在迅速抬高,4号交易场所的报价正在被拉低,而5号交易所的价格尚未变动。他们立即吃单提走流动性,再以更高价卖出,这样快速甩掉了风险并获得了一个小的价差。

2、吃单者同时在多个交易市场同时以大量数额买入/卖出,影响价格变动。由于流动性具有“乘数效应”(一个交易市场的流动性可以作用于另一个交易市场),许多对冲手段对于挂单者来说也就不复存在了。于是,流动性提供者就需要急剧改变价格以恢复delta值,反过来又为吃单者提供了进入市场的流动性。

对自动化做市商有何启示

就像在传统市场一样,我们可以预知,在AMMs(自动化做市商)中,精明的吃单者最终会比LPs(流动性提供者)盈利更多。不过,只要AMMs有办法降低非精明吃单者的交易费用,同时提高精明吃单者的交易费用就好了。这一点在外汇交易中,可以由挂单者对交易标记区分来实现。具体做法是,让挂单者对不同吃单者的资料添加标签,对挂单者不感兴趣的交易,关闭其吃单者的交易功能。这样一来,挂单者可以选择不太精明的客户报较好的价,以减轻精明吃单者对自己造成的损失。同时,外汇交易中LPs也可以采取“last look”报虚假(non-firm quotes)。即使交易者的订单能够匹配他的报价,LPs也可以选择在交易执行前选择接受、拒绝或重新报价,这种选择权为需要持续不断与吃单者快速交易的LP提供了保护。然而,在AMMs中,由于价格是由公式(例如x * y = k)决定的,上述机制就不可能存在了。

因此,考虑到加密市场尚无有效抵抗sybil攻击(一种在线网路安全系统威胁)的防御机制,最小化有毒交易对LPs造成的损失将会非常困难。更快的预言机,更强大、更动态的价格参数校准,以及系统性从精明吃单者收回利润的方法,可能是部分解决方案。

说到这里,传统中央限价委托单(“ CLOB”)/ 外汇交易和AMMs的“有毒”交易是有区别的。在传统市场中,有毒交易的形成,是因为LP不知道他们在提供流动性的同时可能会亏损。在加密金融/ AMMs中, LP无常损失(impermanent loss)的风险是已知的。看看on-chain analytics,我们甚至可以概况说,绝大多数在AMMs上执行的交易本质上都是有毒的(套利驱动)。费用是已经谈到的一个(关键)部分。没有费用,相对于买入并持有的投资组合,LPs的收益会更糟。 但是,也有可能在某个价格下的费用范围内,LPs可以获得更高的回报率。在所有其他参数保持为常数时,这对LPs很重要,相当于买卖差价。在费用之外,其他参数可能包括联合曲线(bonding curve,代币买卖价格与代币发行量之间的函数关系)的形状和(可调节)中点,以及流动性池的构成(不再是恒定的 50/50流动性)。

总之,无论本质上是自动化的还是非自动化的挂单,都无法避免其流动性被用来为精明的吃单者提供alpha的宿命。在可持续的AMMs市场生态系统里,被动挂单应能跑赢“买入并持有“长期策略,良性吃单者应仍能以合理价格执行交易,但如何在DeFi中实现这一目标还有待解决。

[1] 注:就像斗地主中的王炸,初始牌拿到A与10则称作“黑杰克(Blackjack)”,直接取胜,这也是21点又名“Blackjack”的原因。

APP

APP