5月23日,亚洲最大的加密货币虚拟峰会Crypto Asia Summit落下帷幕。此次会议吸引了来自全球各地的加密货币社区的高度参与和关注,参与机构涵盖日美中韩、东南亚、欧洲等多个国家和地区的公链、交易所、基金、钱包、去中心化金融(DeFi)、孵化机构、咨询和媒体机构等。62名行业头部意见领袖作为演讲嘉宾出席这一为期一周的线上会议,为行业带来了一场前沿动态、未来趋势、潜在机会和优质项目的分享盛宴。

亚洲领先区块链及金融科技媒体和咨询机构PANONY创始人、CEO Alyssa Tsai出席本次会议,并发表题为《区块链企业和初创公司应当进军亚洲市场》(Why Blockchain Enterprises and Startups Should Enter Asian Markets and Now)的演讲。

演讲中,她从政策、投资、从业机构、用户热情等多个方面分享了亚洲市场的优势和魅力,并基于近期疫情影响下的全球行业动态,认为“亚洲各国正在率先走出疫情影响,并且正在对区块链技术在“抗疫”、“战疫”及促进经济社会方面的潜力展现出更大的肯定和热情,是区块链项目和企业进军海外的不二市场。”

据了解,作为PANONY的创始人,Alyssa Tsai今年刚刚入选福布斯30岁以下精英榜。而在上海、香港、首尔均有办公室的PANONY是亚洲最早的专注区块链和金融科技领域的咨询公司,迄今已经服务超过100家客户,旗下媒体公司PANews亦夺得包括腾讯数据新闻奖在内的多项内容奖项。

以下是演讲中的核心内容摘要:

01 亚洲汇聚全球领先交易所

在加密货币行业的发展过程中,交易所是一个重要的风向标。随着交易所领域竞争激烈的加剧,为形成竞争壁垒,头部交易所均积极部署生态自身生态,如开发公链、运营自有矿池、运行公链节点、打造稳定币、推出理财产品等。交易所的激增,也带来了本地用户及交易量的增长。

全球三成交易所的注册地在亚洲,头部交易所集中于亚洲地区。

据加密货币数据分析网站coingecko显示,在其总计列出全球416个交易所中,有132个直接注册地为亚洲,占比约32%,还有一些如币安、OKEx等交易所虽然注册地不在亚洲,但均具备亚洲背景。同时,coingecko排名前20的头部交易所中,来自亚洲的交易所占据11席,占比55%。

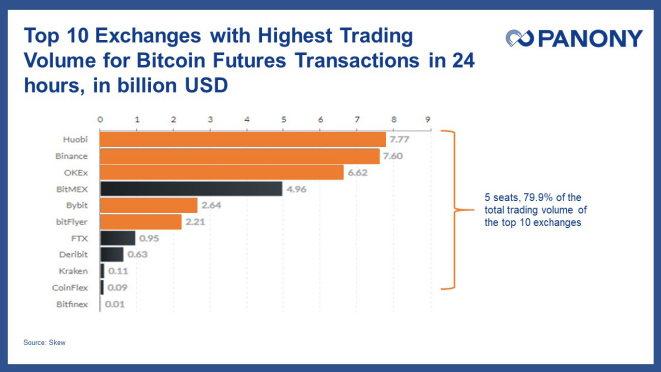

在BTC期货交易量方面,据SKEW统计,火币、币安、OKEx等具备亚洲背景的交易所日均期货交易量占据领导地位。以5月8日数据为例,排名前10的交易所中,来自亚洲交易所占5席,BTC期货交易量占据79.9%。

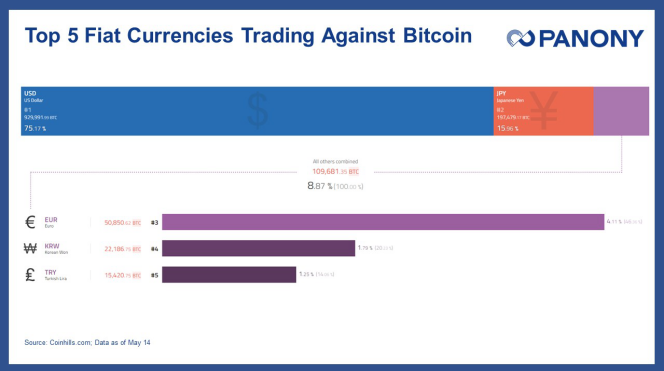

同时,亚洲还是仅次于美洲法币交易地区,中日韩是重要的交易地区。

在世界范围内,据Coinhills.com统计显示,美元仍旧是与比特币交易量最大的法币交易对,目前有约75.17%的交易对都由美元产生。但在美元其后,亚洲的法币交易也占据了重要地位,如日本、韩国、土耳其等国家的法币交易量也占据了15.96%、1.79%和1.25%。在中国,由于比特币与法币交易往往以OTC形式存在,所以未被计入统计。

02 亚洲是毫无争议的比特币挖矿领导者

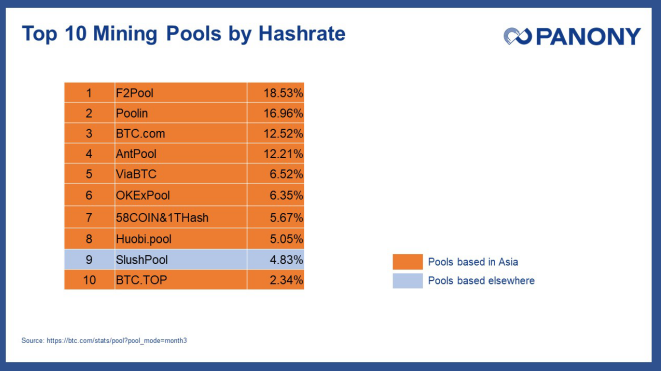

来自亚洲的矿池服务商包揽了超过90%的比特币全网算力。

据公开数据显示,截止至2020年5月1日数据,全球算力前十名的矿池中,来自亚洲的矿池服务商占据9席,占据全网算力的86.15%。分别为F2Pool、Poolin、AntPool、BTC.com、ViaBTC、58COIN&1THash、OKExPool、Huobi.pool及BTC.TOP。

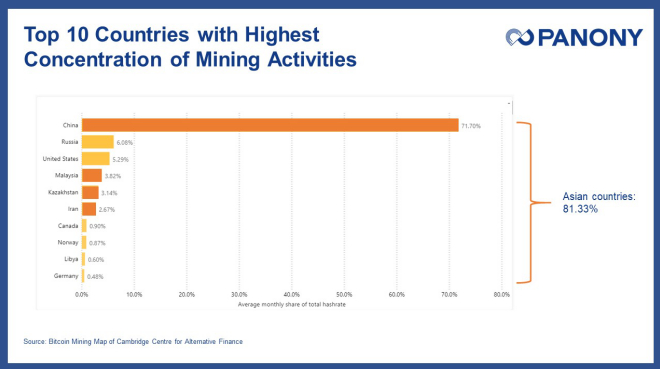

另一方面,部署在亚洲的进行挖矿作业的算力也超过全网总算力的80%。

剑桥大学另类金融中心Cambridge Centre for Alternative Finance,于5月初发布了一项关于比特币算力追踪工具,该工具显示了全球范围内比特币算力的分布情况。从剑桥大学团队的研究成果看,全球算力占比排名前十的国家中,有四个来自亚洲,分别是中国、哈萨克斯坦、马来西亚和伊朗,共占据比特币全网总算力达到81.33%。

便宜的电价、低廉的人力成本以及政策相对友好的政策环境促成了亚洲成为全球数字货币挖矿领域的重地。此外还有一个原因是,世界上知名的矿机制造商如比特大陆、嘉楠科技、亿邦国际、芯动科技、比特微等均集中在中国,矿机更容易就近部署。

03 亚洲用户对DeFi项目的参与积极性高

虽然DeFi Pulse中上架的前20名DeFi项目中,只有InstaDApp,Nuo Network和Kyber Network等少数项目来自亚洲,但如果我们仔细观察这些项目中的流量来源,能发现亚洲用户,特别是中国用户在DeFi领域异常活跃,如占据整个DeFi领域54%份额的MakerDAO,中国地区访问量仅次于美国,达到10.14%。

04 亚洲地区对参与公链质押和当选节点积极性高且占据主导地位

一条公链的质押率及质押总量的高低,代表了节点们对该系统链上治理的参与程度。2018年,随着公链大战的爆发,以EOS为代表的公链系统将DPOS共识机制推向前台,成为链上主流治理模型之一,在DPOS共识下,节点需要质押大量主网代币成为链上的验证节点,通过维护和治理网络,获得一定经济收益。

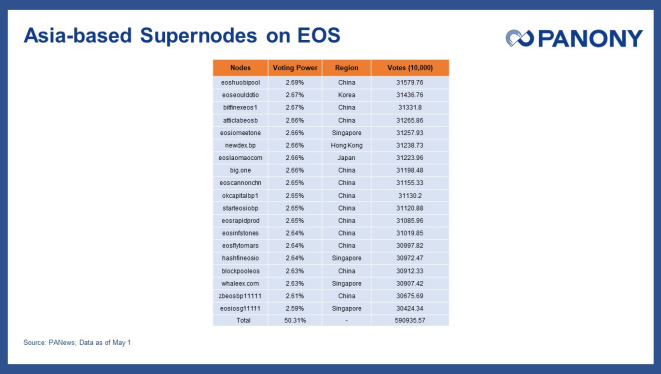

在DPOS共识机制下,大量亚洲节点占据主导地位,以EOS为例,我们统计了截止至2020年5月1日的节点数据,发现排名前21位的超级节点中,有19席的注册地在亚洲,主要分布在中国、新加坡、日本。19席超级节点总计票数高达59亿票,占据全网总票数的50.31%。

05 亚洲区块链融资事件频繁,占据全球41%

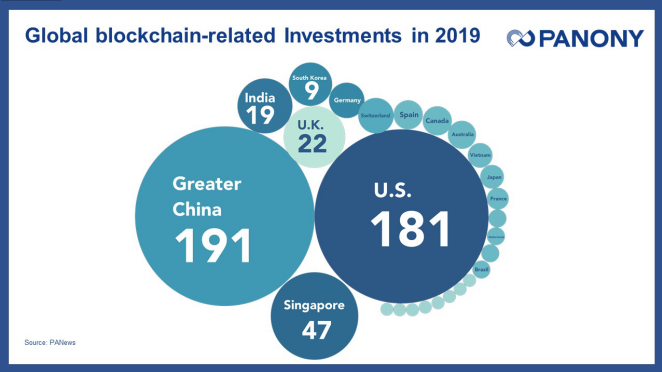

PANews旗下数据研究机构PAData曾对2019年全球区块链项目融资情况做过翔实的统计。2019年全球区块链相关融资事件累计653起,从地区分布上看,七大洲中北美洲、亚洲以及欧洲地区是区块链投资活动相对活跃的地区。

美洲地区以美国独大,2019年累计发生181起融资事件,全球占比27.7%,投资领域覆盖全行业。

而在亚洲地区中,中国、日本、韩国、印度、新加坡等地以其良好经济基建搭建起各自的区块链生态,中国(包括港、澳、台)在2019年内累计进行了191起区块链相关投资事件,日本为3起、韩国9起、印度19起、新加坡为47起。亚洲地区总计融资269起,全球占比41%。

06 亚洲发布区块链政策信息最大且以支持性为主

监管政策的多寡意味着该国对区块链行业的重视程度,也意味着行业的规范性正逐步得到加强,而规范性正是资本进入该行业的先决条件。

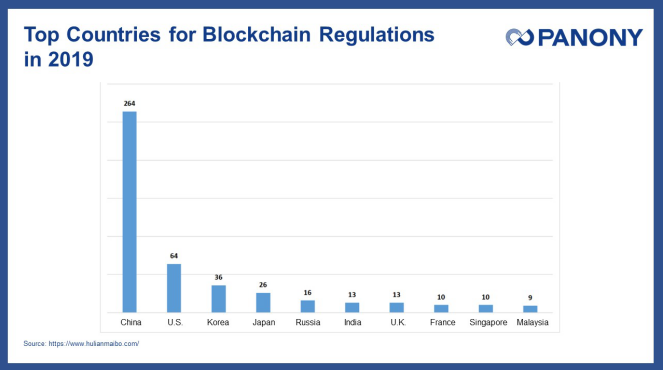

2019年全球各国家、地区政府共发布区块链监管信息619条,亚洲是各大洲中发布区块链政策信息数量最多的地区,达到396条,所占比例达到64%。其中中国发布政策数量达264条,是全球范围内对区块链行业最为关注的国家。此外,韩国与日本也是区块链政策重要发布国家,发布政策数量仅次于美国。

此外,指的一提的是,亚洲国家的区块链政策更加偏向于支持性政策,而世界其他地区的区块链政策则更多为监管性质。

07 中国市场在多方面“一骑绝尘”

对于区块链产业,中国政府一直给予了极大的包容性,2019年10月24日,中央政治局集体学习区块链,发表了要把区块链作为核心技术自主创新的重要突破口的重要讲话,为行业提供了重要发展方向。

作为世界上重要的经济体,中国政府的包容和鼓励态度在全球范围内掀起了滔天巨浪,比特币一夜之间暴涨30%以上,这在也说明了中国在全球区块链行业中的重要地位。这一标志性事件还在中国引起“区块链热”,并引发各级政府对区块链技术的投资。

区块链行业确实在中国成长起来。自2019年2月以来,在中国网信办注册的区块链项目已经达到730家。中国企业在全球范围内申请专利的数量也独占鳌头。据PAData此前统计,中国至今申请和公开的区块链专利都已超过1.49万个。腾讯和阿里巴巴是申请区块链专利最多的两家企业。除此之外,艾摩瑞策、壹账通、平安科技、复杂美、中国联通、网心科技(迅雷)、元征科技、百度和趣链等企业的区块链专利申请数量均超过100个。

上个月,由国家信息中心主办,中国移动通信集团有限公司、中国银联股份有限公司、区块链服务网络发展联盟协办的区块链服务网络(BSN)宣布启动。BSN是跨云服务、跨门户、跨底层框架,用于部署和运行各类区块链应用的全球性基础设施网络,旨在加速智慧城市和数字经济的发展。BSN也是世界首个由中央政府创建和维护的区块链网络。

08 亚洲多国积极推动央行数字货币发展,力求迈出实质性步伐

从央行数字货币层面看,亚洲国家央行对此包容度较高,且更愿意进行探索和尝试,从亚洲主要国家的推动情况看,中国央行很快会迈出实质性的一步,即将在苏州、深圳、成都等地进行试点;韩国已经启动为期22个月的CBDC数字货币WON;泰国正建立银行间转账的模型;菲律宾正积极研究;而新加坡金融监管机构推出的 Ubin 计划早在2016年就曾运行了6周时间新加坡元(SGD),以测试银行间支付和分布式账本结算的技术可行性。

以即将投入社会测试的中国央行数字货币DCEP为例,其本质属于法币,具有法偿性,任何中国机构和个人均不能拒绝接受DCEP,此外,其功能和纸币完全一致,只不过DCEP是数字化形态,需要下载手机钱包方可使用;DCEP只需要用户拥有钱包,而不需要单独创建账户;同时中国央行数字货币采用“双离线技术”,即双方设备都处于离线,且没有网络的状态下,也能进行交易。

APP

APP