May 2022, Simon

Data Source: Footprint Analytics 3A Game Dashboard

无聊、跑的慢就血本无归——现在提到 GameFi 项目就会让用户联想到的两个感受。GameFi 开启了 play-to-earn 的模式,又似乎同时输在了 “play” 和 “earn” 这两方面。

项目方想尽各种方案在游戏经济上,也只是延缓了游戏的死亡时间,只要一步走错就掉入死亡螺旋。就像 StarSharks 虽然仍在努力拉币价,但失去了盈利诱惑后再留不住用户。

因为它们只是用 “earn” 来捆绑用户,而不是用 “play”。这是否让我们思考,现如今这种执着在经济模式的 GameFi 项目是否应该回归到游戏可玩性本身?

GameFi 发展陷入瓶颈了吗?

GameFi 在去年受到市场青睐迅速发展,当人们逐渐看清本质后,在 2022 年还会如此疯狂吗?GameFi 现如今仍是风口还是一戳就破的泡沫?我们先来看下行业的整体情况。

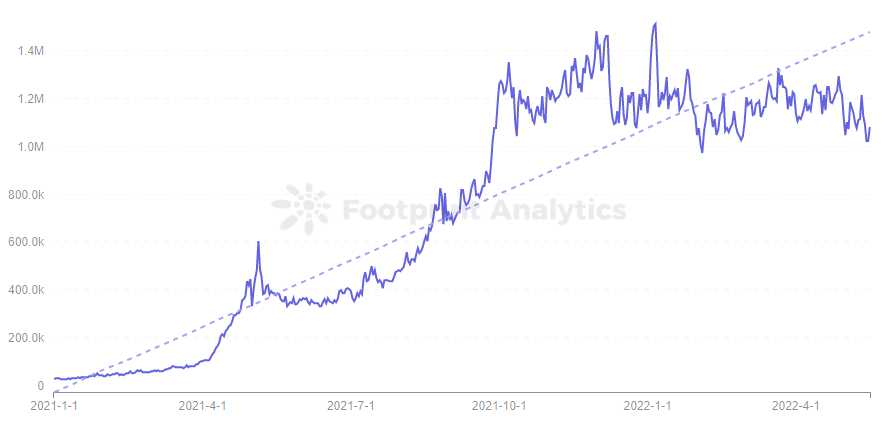

根据 Footprint Analytics 上的数据可以看到,GameFi 的用户数在去年 12 月达到顶峰,进入 2022 年后略有波动下降,显现出增长乏力的状态。总体用户数基本维持在 1.2M 上下。

Footprint Analytics - GameFi Users Trend

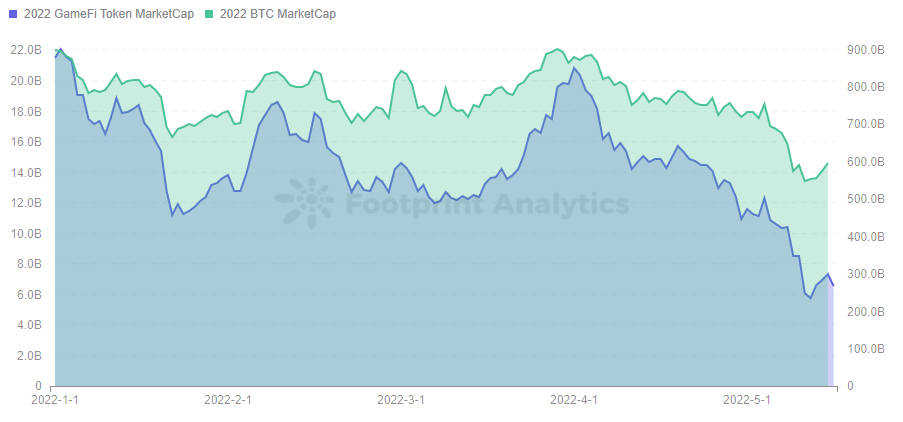

以游戏经济为吸引力的 GameFi 项目在 token 市值方面,自 2021 年发展至顶峰后与 BTC 呈现正相关关系。GameFi token 的市值在 4 月初开始下跌,虽然有受到 BTC 的影响,但能看到在 5 月开始后 GameFi token 的市值下跌速度更急 。

Footprint Analytics - 2022 GameFi Token MC vs BTC MC

5 月初 BTC 暴跌,相比年初市值下跌 38%,而 GameFi token 的市值下跌高达 73%,缩水只剩下四分之一。在熊市来临时,GameFi token 作为山寨币在用户认为缺少投机机会时便会快速抛出。

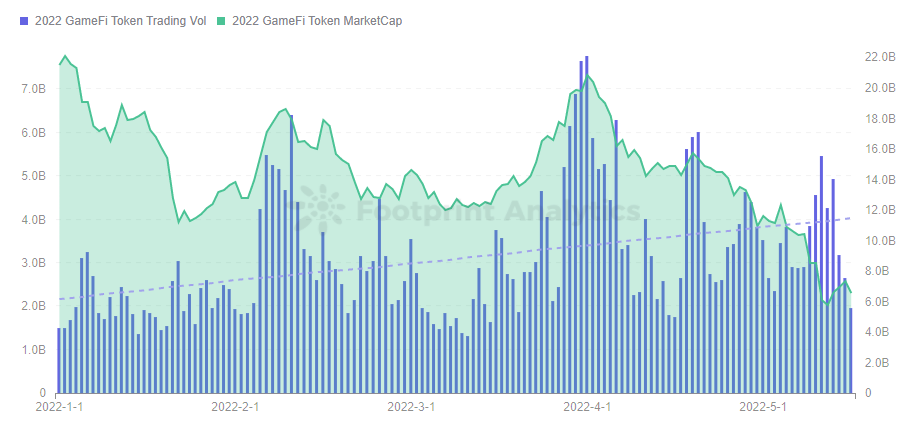

GameFi 的市值和交易量一般呈正相关关系,但 5 月初整个市场下跌时两者却呈负相关。交易量明显激增,用户纷纷从这种不稳定的游戏经济模式中出逃。

Footprint Analytics - 2022 GameFi Token Trading Vol vs MC

2022 年开始 GameFi 整个行业看似还一片火热,在牛市的时候 GameFi 也借势上升,用户甚至只要无脑挖头矿就能盈利。但在熊市来临时用户更倾向于能看到有内在价值的投资。

如今大多数的 GameFi 项目是有内在价值的吗?至少笔者不这么认为,大多数项目都控制不住币价的抛售,无聊乏味的游戏性更不能称之为价值。

3A 游戏会是 P2E 的出路吗?

在传统游戏中有些游戏被称为 3A 游戏,简单来说就是开发成本高、周期长、消耗资源多的游戏。这种游戏因为精美的画面、丰富的可玩性和吸引人的叙事性获得大量高留存的用户。

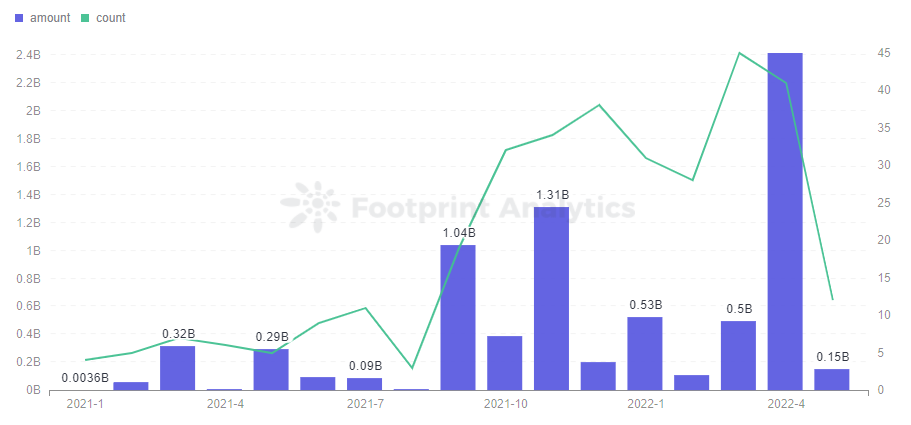

虽然今年开始 GameFi 整体情况不尽如人意,但这并没有妨碍 VC 的投资进程。根据 Footprint Analytics 在游戏领域的投资数据看到,与去年同期相比不论投资金额还是数量都有明显的上升,尤其在 4 月获得了 41 笔合计 24.1 亿的投资。这其中不乏一些 VC 开始布局 3A 的 GameFi 游戏。

Footprint Analytics - GameFi Investment Trend

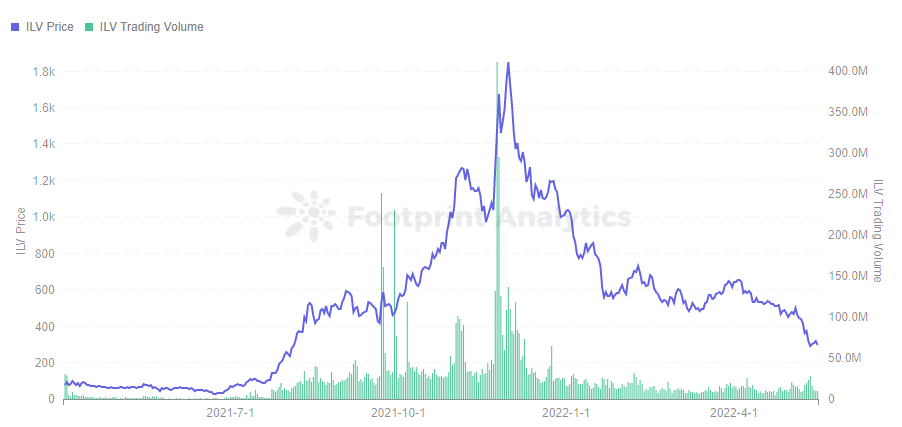

3A 游戏中比较出名的有 Illuvium,目前已经开发了一年,仍处于私人测试阶段。公开测试版发布称为今年二季度,但以现在的时间来看存在延期的可能。

Illuvium 自第一支预告发布后引来大量关注,币价一路攀升,最高出现在 11 月,高达 1800 美元。随后一路下跌,尤其在 1 月初因 Illuvium 合约漏洞遭到攻击,攻击者从 Illuvium 中转出一个亿的 sILV。

截止到 5 月 18 日,ILV 仍在 300 美元上下,交易量较上年末明显降低。虽然项目已通过私募及 IDO 获得了 4300 万美元的融资,但如此长的周期在逐渐消磨着用户的期待。

Footprint Analytics - ILV Token Price vs Trading Volume

这些 3A 游戏在今年可能正式上线的有 Illuvium、Big Time 和 Phantom Galaxies,像最近热度很高的 Ultiverse 等都至少要等到明年。

3A 游戏在世界观、叙事性和经济体系方面都会比一般游戏更加丰富,可玩性可想一般。真正的 3A 游戏将对用户产生更大的吸引力,对其他 GameFi 游戏也将造成冲击。

但不能仅以此就对游戏盲目地看涨。越是华丽的游戏效果,后期实现的难度可能越大,项目所需资金和周期越长,项目的不确定性越大。

因此,为了解决资金问题,项目常常会先发售 token 或 NFT 来募集资金,资金募集的多少就取决于前期项目的叙事能力。但由于游戏未上线使得 token 或 NFT 还缺少足够的用例,用户持有它们更多只是抱着赌博的心态。过多的发行或随着时间的拉长也将对它们的价值产生不良影响。

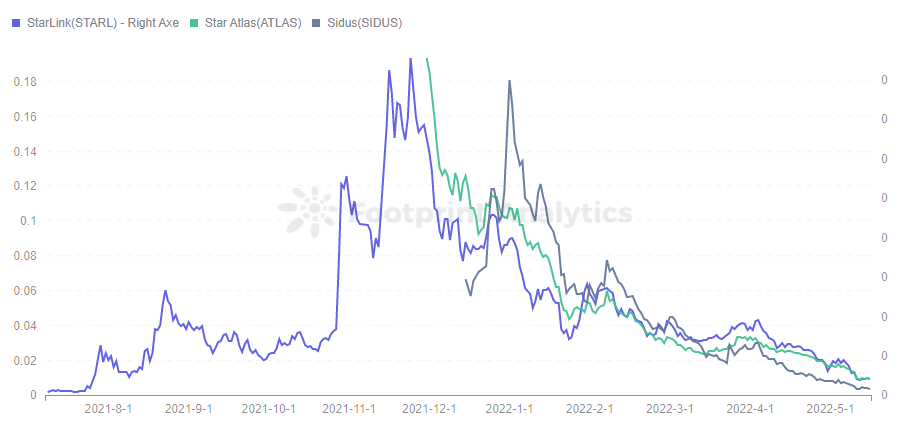

从 Footprint Analytics 的数据上看到,在目前收集到的 3A 游戏发行的 token 中,除了 Illuvium 的价格较高,其他游戏如 StarLink、Star Atlas 和 Sidus 的 token 价格都已低于 0.01 美元。并且它们价格趋势都十分相似,在去年末今年初概念火热时价格达到高点后就一路下滑。

Footprint Analytics - 3A Game Token

除此之外,3A 游戏从传统游戏来到线上的适应情况,以及公链的基础设施能否支持都还未经考验。

结语

我们已经从数据上看到目前了 GameFi 领域的瓶颈,虽然 VC 在 3A 游戏上不断布局,由于其周期长、成本高的特点至今还没有一个 3A 游戏正式上线。

但不得不承认现在 GameFi 的模式已经无法满足用户,把 play-to-earn 回归到可玩性上似乎将会是更好的出路。StepN 的成功也让我们看到了,只要不是把中心放在赚钱上,放在 “play” 或是 “move” 上都似乎可行。

3A 游戏也将把我们往元宇宙的世界推进一步,在短期内的 GameFi 看起来像是泡沫,但从长远来说更具有内在价值的 3A 游戏将会是未来新风向。

本文来自 Footprint Analytics 社区贡献

Footprint Community 是一个全球化的互助式数据社区,成员利用可视化的数据,共同创造有传播力的见解。在 Footprint 社区里,你可以得到帮助,建立链接,交流关于 Web 3,元宇宙,GameFi 与 DeFi 等区块链相关学习与研究。许多活跃的、多样化的、高参与度的成员通过社区互相激励和支持,一个世界性的用户群被建立起来,以贡献数据、分享见解和推动社区的发展。

以上内容仅为个人观点,仅供参考、交流,不构成投资建议。如存在明显的理解或数据错误,欢迎反馈。

版权声明:

本作品为作者原创,转载请注明出处。商用转载需联系作者授权,擅自商用转载、摘编或利用其它方式使用的,将追究相关法律责任。

APP

APP