更多区块链新闻只需要点击这里下载PANews

点击此处加入 PANews Discord 学习交流区块链知识

相关报道:借贷协议Euler Finance完成Haun Ventures领投的3200万美元融资,将推出DAO

Paradigm 的投资组合向来是加密风投的指路标,从创始至今的三年间,ROI 回报都极高。2021 年 11 月,Paradigm 推出 25 亿美元的新基金,明确说明了主投方向,即:继续投资下一代加密货币公司和协议,也就是说,在底层的基础协议方面,仍有不少机会空位,Euler Finance 就是其中一个,是 Paradigm 已披露投资组合中唯一一个基于以太坊的借贷协议(另一个是部署于 Solana 的 Jet )。

借贷是 DeFi 的基石,Maker、Aave、Compound 占据第一梯队。什么样的新选手才有机会从这些 “ 前辈” 份额中争食呢?本文从 Euler Finance 产品设计角度出发,梳理一下 DeFi 借贷协议现存的痛点以及新出现解决方向,我们将拆解为 3 层来给大家说明。

协议机制:无审批上资产,满足了长尾资产的需求

Euler Finance 属于非托管协议,核心理念是要在借贷这件事上 “民主化”,何为民主化?就是让用户拥有各种权,这也是去中心化金融的底色。所以, Euler 设置了允许用户自主增加资产的机制,不过是要在 Uniswap v3 上有 WETH 交易对的。

因为 Euler 采用的是 Uniswap v3 的去中心化时间加权平均价格(TWAP)预言机,从 Euler 市场上也能看到一个“待发行”资产列表,就是已上 Uniswap v3 但还没有被增加到 Euler 市场中的资产。如果用户有需要,可以自行创建市场。

但是,这种无审核、去中心化的发行资产会出现风险,尤其对于借贷协议来说风险会更高。一旦某个资产出现了风险,比如:一个抵押资产的价格突然下降,并且在清算中无法充分偿还借款人的债务,那就很可能出现风险传导,让多个流动池陷入债务风险。所以,这就是我们要拆解的第 2 个点,即:资产分级。

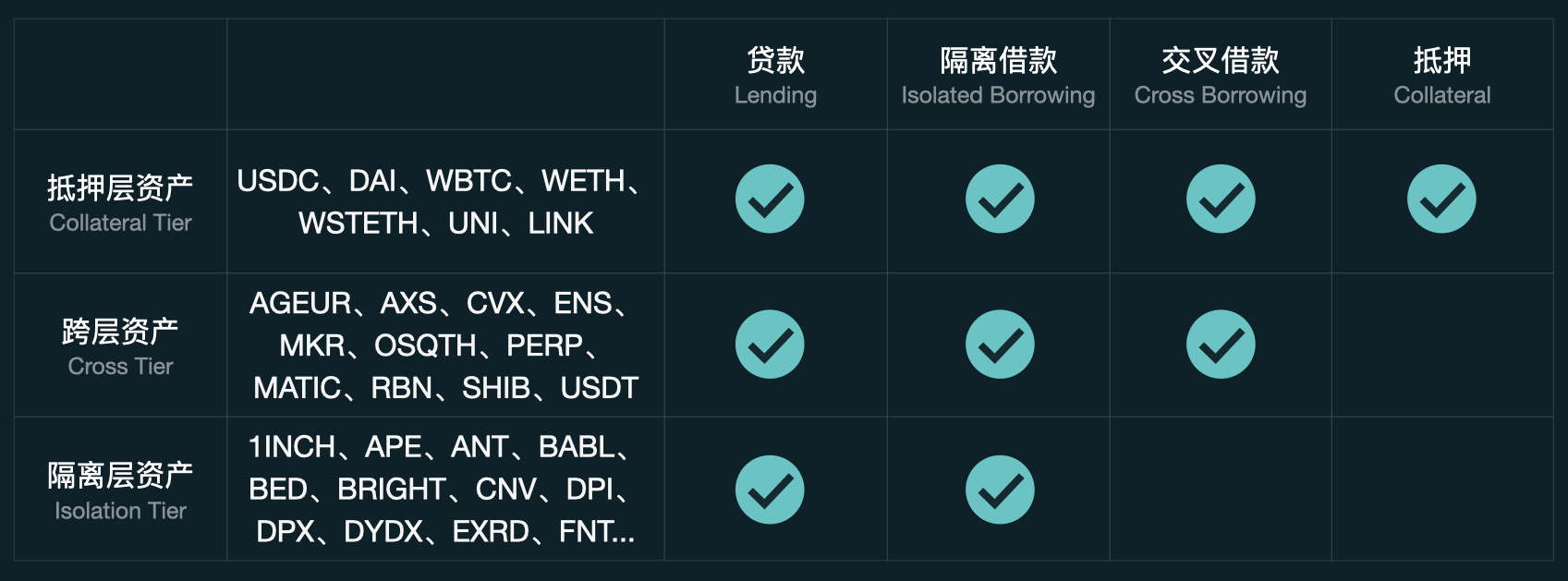

资产管理:资产分类,高波动性的不能做抵押物

这是 Euler Finance 在 DeFi 借贷中的一个明显差异化,也是为了对无审核发行资产这个开放机制的防御,采用的方法是对已发行资产进行分级管理,可用性对比如下:

不同级别资产的差异,主要 2 点:

1) 能否做抵押?

2)是否要单独隔离?

抵押层资产最稳定,使用起来最方便,既可以做抵押物,也不需要隔离管理。跨层资产不能作抵押物,但也不需要隔离管理。隔离层资产最脆弱,不能作抵押物,同时需要隔离管理(一个子账号只能有一种隔离资产)。

利率模型:最大化资金效率,降低借贷成本

这个点关乎用户的借款成本,我们详细拆解一下。Compound 和 Aave 通过静态线性的(或分段线性)利率模型来计算借款成本,借方需求升高或贷方供给不足,利率都会下降。这种函数模型的斜率如果比较平缓,借款成本被低估,导致贷方可能就因池中资产被超额借出,而无法提取自己的资产。反之,斜率太陡,导致借款成本过高,借方意愿降低了,资金利用率就下来了。

Euler 使用的利率模型是基于控制论,当利用率高于某个目标水平时,通过 PID 控制器来调整利率变化的幅度,不需要持续去干涉,这种 “ 响应式利率 ” 可以实时响应标的在资产市场的情况。

不同于其他以区块为基准,Euler 的复利计算是按时间基准,以秒来计算的,这种方法的好处是预测性高,不受以太坊主网出块速度的影响。

Euler 还开发了一套交易工具,可以帮助用户管理交易并减少 gas 费。举例来说,用户可以使用这套工具,利用借和贷的 APY 差套利,成本就降低很多。

谈到 APY 了,我们最后说下安全性。高 APY 的借贷看起来诱人,能不能拿到就不好说了,用户在这点上要保持清醒。审计投入这个角度也是评判一个 DeFi 项目不可缺的一个重要指标,Euler 在官网上公布了 5 家头部的审计合作方,相信这笔费用也是不菲的,这也在一定程度上反应了这个团队对安全性的态度。

APP

APP