谁也没想到,在 6.18 期间,市场的二把手也开启了“打折”模式。

6月8日,据数据,一个巨鲸地址用18398个stETH换取了17924个ETH(价值4270万美元),随后爆出stETH的七大机构持有者之一的Alamedal卖出近5万个stETH,然后,Curve 上的 ETH/stETH 流动性池继续倾斜。到 6 月 10 日,stETH 的占比达到历史记录的 80%,严重影响了 stETH 与 ETH 的兑换比例。最初,stETH 与 ETH 是 1:1。最低的价值锚定为 0.92ETH。

换句话说, 现在你可以以 9.2% 的折扣购买 ETH 。

它似乎是有利可图的,但没有人为此付费。这种价格突破让人想起一个月前的Luna。担心stETH会不会再次引发Luna式的悲剧?摄氏与 Lido 和 stEth 有什么关系?stEth 崩盘 ETH 的逻辑是什么?

LIDO和stETH

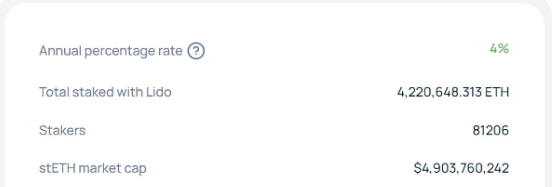

Lido,一家节点质押服务商,其最大的业务是以太坊信标链上的节点质押服务。目前,通过 Lido 质押的以太坊数量为 422 万枚,占整个信标链上 ETH 的 32.8%,是目前质押服务商中的绝对领先者。

根据 Lido 的质押规则,用户可以质押任意数量的 ETH,质押后将获得 1:1 的 stETH,并在充值后 24 小时获得质押奖励。该奖励也以 stETH 的形式发放。

通过 Lido 等质押服务商,不仅可以释放质押 ETH 的流动性,还可以直接折现收益。这就是为什么虽然以太坊基金会承诺了 4.3% 的收益,但用户往往会选择收益只有 4% 的丽都。之所以要质押,是因为他们资金的机会成本几乎降到了 0,在任何金融行业,资金总是在寻找最高的流动性。

Lido当前质押的ETH数量和stETH的市值

stETH解耦和触发ETH下跌的逻辑

我们可以简单地理解为什么 stETH 和 ETH 的价格会脱钩,以及 stETH 如何通过以下方式拉低 ETH 的价格:

比如我们可以把stETH看成是一张面值为1ETH、期限为6个月的存单,6个月后可以1:1兑换ETH。但是现在,在利空的市场环境以及机构和个人流动性不足的情况下,大家都想提前卖出 stETH 存单,换取流动性更强的支票——ETH,尤其是机构存单持有人提现的时候,比如如摄氏,这将对stETH存单形成巨大的抛售压力,供需失衡将导致stETH的价格出现偏差。以前是可以兑换等值支票的存单,现在兑换后的支票有9.2%的折扣。

再者,当大家认为这张支票不太靠谱,未来会贬值的时候,就会把支票兑换成现金,而可以兑换支票的现金也会在压力下减少,这进一步加剧了对stETH的恐惧持有人。,引发新一轮抛售,形成月神般的死亡螺旋。

然而,stETH 与 Luna 有着根本的不同。Luna的死亡螺旋来自于套利漏洞和情绪恐慌的双重叠加,而stETH的下跌主要是由于短期市场缺乏流动性。不同的是,stETH 背后的抵押品是安全的。以太坊合并完成并开始转账后,stETH 仍可与等值的 ETH 进行兑换。

“stETH:ETH 之间的汇率并不反映你所抵押的 ETH 的基础支持,而是二级市场价格的波动,”Lido 发推文说。“市场自然会为 stETH 找到一个公平的价格,因为一些参与者需要找到流动性”。

因此,stETH很难像Luna那样触发自由落体,但在Celsius的赎回危机彻底解决之前,stETH要回到锚定值也不容易。如果非要用一句话来形容 stETH 事件,那就是:这是市场悲观情绪下流动性危机引发的对冲行为。

这时候,一些嗅觉敏锐的猎人可能会问这样一个问题,stETH事件会不会有类似Luna的套利空间?如果坚持以币为本的思维,stETH 脱锚事件未必全是坏事,但 Luna 危机没有套利条件。

当我们查看整个 stETH:ETH 的汇率关系时,我们会发现大部分都在 1 以下。这是因为所谓的套利空间只有在价格高于 1:1 时才会出现。例如:如果 stETH 可以以 1.1 ETH 交易,如果价格交易,那么交易者用 1 ETH 铸造 1 stETH,然后以 1.1 ETH 卖出 1 stETH,这样交易者就可以重复获利,最终价格会回到正确的轨道。

但是当 stETH 低于 1ETH 时,就完全不同了。按照前面的逻辑,如果现在 1stETH 的价值是 0.95ETH,那么用户可以在市场上用 0.95ETH 购买 1stETH,然后用 1stETH 兑换 1ETH,完成盈利,最后平滑差价,但关键是赎二字。由于以太坊合并尚未启动,stETH无法赎回,只能在二级市场交易。只有在 ETH2 上启用合并和转移后,才能赎回任何 ETH 流动质押资产。因此,即使 stETH 现在无法恢复正常价值,在合并发生后也会被套利者抹杀。

这次对stETH的恐慌很大一部分来自持有40万stETH的借贷平台Celsius。

另一个主角Celsius

Lido 的主要客户之一,也是最大的 stETH 持有者之一。2021 年 10 月,Celsius 以 30 亿美元的估值筹集了 4 亿美元。主要投资者是加拿大第二大养老基金 CDPQ,拥有 170 万用户。就算有这么亮眼的瞬间,也挡不住。如今,摄氏在为每个人尖叫。

作为 CeFi 平台,Celsius 的投资大多未公开。Celsius首先通过借入协议承诺高利率,然后收集大量链上资产。为了支付高额利息,Celsius将进一步增加用户资产。投资,如:投资AAVE、compound、Lido等平台,甚至循环贷款的操作都被曝光。Celsius最大的资产是ETH,这些资产大部分是在Lido上质押,换取大量的stETH。

根据 The Block 研究副总裁 Larry Cermak 对 Celsius 钱包的分析,Celsius 钱包至少持有 409,000 stETH,占 stETH 总量的近 10%。前 Messari 分析师 Riley 此前也曾表示,“Celsius 是 stETH (stETH on Aave) 的最大持有者”。

就Celsius钱包数据来看,stETH占其总资产的近30%,其中大部分分布在AAVE和Compound这两个借贷平台上,Celsius看起来更像是一个二阶交易商。此外,根据@SmallCapScience 的说法,Celsius 持有近 15 亿美元的 stETH,但欠其客户约 12 亿美元,如果 stETH 继续下跌,Celsius 将无法兑现客户的赎回。

Celsius于 6 月 12 日紧急宣布“暂停从其借贷平台的所有提款”,理由是“极端的市场条件和稳定流动性的需要”。摄氏流动性危机已经爆发。在公告发布后的几个小时内,Celsius CEL 的原生 Token CEL 在一个小时内暴跌近 70%,许多用户也在公告下留言,称这是欺诈,还有人开玩笑说“不是你的密钥,不是你的加密货币”。

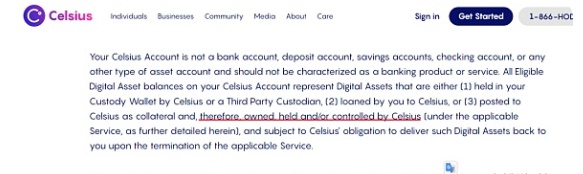

截至 6 月 17 日,Celsius 的提币禁令仍未解除,stETH 的危机依然存在。更有趣的是,在此期间,一些用户在其用户协议中暴露了许多霸王条款,例如:平台上的资产由Celsius拥有、持有和/或控制,这样的条款可能不会引起太多关注。牛市,但在这样的危机时刻,每一个细节都可以成为压倒性的救命稻草。

如今,这个只有 10 亿美元资产的平台陷入了困境。一种是选择将 stETH 卖成 ETH 供用户折价提现,但目前 DEX 上的流动性显然还不够 Celsius。或者抵押和借入资产,但在熊市中,此时会发生清算,Celsius 可用的资产很少。

6 月 15 日,Celsius 聘请了律师事务所 Akin Gump Strauss Hauer & Feld LLP 的重组律师为其当前的财务问题寻求帮助,这使情况变得更糟。整个大陆的官员都将Celsius事件作为“优先调查”,Celsius已经走到了死亡的边缘。

纵观整个加密行业,流动性往往可以决定一个项目的生死。金融资产的流动性无限释放后,其风险也会被无限放大,就像之前的 Luna 一样,stETH 也是如此。

大家在享受高流动性带来的高回报的同时,也需要做好面对高风险的准备。这种流动性的最终释放,就像一根不断被拉起的钢丝。在它破裂之前,它们可以延伸到很多领域,连接很多场景,带来前所未有的繁荣,但一旦破裂,就会导致大规模的流动性短缺和连锁危机。在过去两年的 DeFi 创新中,这种无形的杠杆所带来的风险一直被忽视。

也许 Crypto 正在彻底改变许多金融场景,但利润和风险的关系不会因为技术和模式而改变,无论是 web2 还是 web3,无论是从 CeFi 演变到 DeFi,无论是传统金融还是数字时代。

而在Celsius之后,今天的三箭也陷入了前所未有的流动性危机,市场也进入了深熊……

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿咨询和项目点评,欢迎各位志同道合的币圈人一起来探索。

大家看完记得点赞 再看 转发!

APP

APP