原文:《區塊鏈演化史(五):加密礦業演化簡史》

作者:wesely,DeFi 之道

在加密行業中,礦工是一個特殊的群體,他們是區塊鏈底層安全保障,是加密行業中最富有的和最具話語權的一群人,代表著加密市場的晴雨表;同時,在反對者眼中,其所處的行業是吞噬能源的巨獸,是披著數據科技外衣的落後產能。

芬蘭的赫爾基辛是加密礦業的開端之地,2009 年年初中本聰在這裡挖出了比特幣的首個區塊,之後伴隨著比特幣價格的暴漲,算力的軍備競賽開始不斷白熱化,2010 年9 月出現了GPU 挖比特幣的代碼,打破CPU 挖礦常規,不久之後各式的礦機飛速迭代。

2010 年12 月,捷克程序員Marek 創建了世界上第一個礦池「slushpool」,這種大規模的集合式礦場也逐漸成為了行業發展的主要模式,伴隨著此後一系列礦機專業化、礦企上市、算力的金融化等發展,為礦業帶去了持續的動力,也讓這一新型賽道逐步發展出了規模龐大的商業版圖。截止2022 年4 月,21 家上市的比特幣礦業公司總市值就超過150 億美元,在以太坊合併前,單以太坊礦機市場價值就高達50 億美元。

但礦業發展的阻力也不小,在綠色環保的全球共識之下,高耗能的POW 挖礦成為了一種天然的政治不正確,變成了不少人口誅筆伐的對象,加上不斷加碼的政策、不斷上升的電力成本,讓礦工群體不得不四處遷徙,而這也制約了行業的進一步發展。 POW 時代的沒落,則讓礦工群體的話語權開始不斷收縮,但流動性挖礦、零知識證明所帶來的ZK 挖礦,卻也讓礦業的邊界得以再一次擴展。

細數加密礦業的歷史,其發展歷程或許稱不上波瀾壯闊,但在十幾年跌宕起伏的加密行業中,也同樣精彩,它在烏托邦與修羅場之間來回穿梭,卻也在夾縫與危機中一次次地向上生長。

淘汰與進化

加密行業的演化,最直接的例子就是不同硬件礦機的迭代。

從CPU 到ASIC

2010 年7 月,比特幣的場外交易價格數天時間從0.008 美元漲到0.08 美元,這也讓最早的一批「礦工」嗅到了商機。

在這個時期,比特幣全網算力僅140MH/s,大多是以個人電腦挖礦的方式,挖礦的門檻並不高,在比特幣價格利好的帶動下,參與比特幣挖礦的人開始迅速增長,開始有人把目光從CUP 轉向算力更強大的GPU 上,據估計,當時GPU 的算力比CPU 高出了3 個數量級達到9MH/S,而CPU 的算力大約只有1KH/S,在以個人電腦CPU 挖礦的年代來說,GPU 挖礦的出現可以說是降維打擊,所以短短7 個月後,全網算力漲到了500GH/s,增長了3500 倍,並在一年後達到15TH/s(增長了約10 萬倍),至此,個人電腦挖礦的方式也成為過去式,GPU 算力統治這比特幣挖礦市場。

2010 年7 月-2011 年2 月比特幣全網算力增長情況數據來源:btc.com

GPU 算力的優勢,讓大家看到更高算力所能帶來的額外收益,於是在2011 年比特幣牛市助推下(期間比特幣從0.08 美元一度上漲到30 美元),算力的軍備競賽也正式開啟,之後算力更為強大的FPGA 開始出現。

2011 年6 月,被稱為現場可編程門陣列(FPGA——Programmable Gate Array)的專業挖礦設備被廣泛提及,這是第一次針對挖礦所做的專業芯片設計,這對當時主要通過業餘硬件進行挖礦的群體來說,無疑也是一次巨大的進步,也為之後更為專業的ASIC 專業挖礦芯片叩開了大門。 FPGA 的算力在原GPU 的基礎上,再次提升了大約3 個數量級,達到了GH/S 的級別,但因其開發難度大和算力提升較慢,在曇花一現後便淡出了人們的視野。

2013 年,減半後的比特幣迎來了第二輪牛市,算力也開始了新一輪的湧入,比特幣挖礦難度水漲船高,大家不得不去尋找算力更為強大的裝備,專為挖礦設計的ASIC 芯片應運而生,因其算力集中等特性,可以以更低的單位能耗實現更高的計算速度,ASIC 將礦機算力推向了一個新的高度,2013 年12月螞蟻礦機一代開始對外出貨,之後,ASIC 芯片也從110nm 一路奔向3nm,還從低功耗、高性能等多個維度不斷優化,一代代的ASIC 礦機飛速迭代。

2013 年1 月,第一台商用比特幣ASIC 礦機阿瓦隆礦機交付,讓比特幣進入了ASIC 算力時代,該礦機開發公司嘉楠耘智也在2019 年11 月在納斯達克完成了上市,成為加密行業上游的知名礦機龍頭,有趣的是,第一台FPGA 礦機正是由嘉楠耘智創始人南瓜張(張楠賡)研發所推出的,在FPGA 礦機僅僅半年後,退學後的他就用ASIC 礦機把FPGA 礦機擠下了舞台。同樣是在2013 年,吳忌寒成立比特大陸,當時螞蟻礦機S1 一經推出就受到了市場瘋搶。

在這期間,礦業市場上湧現了眾多的礦機品牌,比如烤貓、西部、螞蟻、ASICME、TMR、比特大陸等等,但很多礦機廠商都在競爭中被淘汰,沒有改變的就是ASIC 的統治地位一直延續至今。

對於最早接觸比特幣挖礦的那群人來說,伴隨著加密礦業的發展中,一部分成為了上游礦機的開發商,比如以南瓜張的嘉楠耘智,而一部分則選擇成為專業的礦工,比如神魚。

ASIC 礦機在低功耗、高性能的道路上不斷進化,自2013 年後比特幣也正式進入了高算力時代。

從個人到礦場

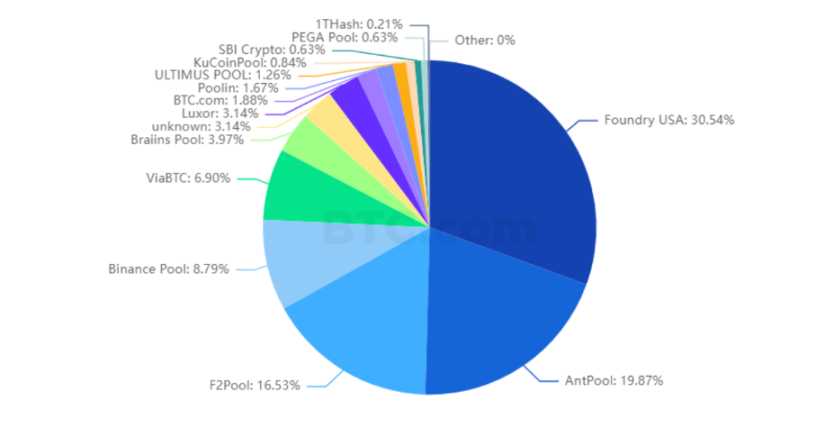

2013 年5 月,比特幣礦池魚池(F2Pool)正式開放,並迅速成為首屈一指的比特幣礦池,即使是在2021 年中國對加密礦業宣布禁令後,F2Pool 在比特幣算力佔比中也佔據了非常高的比重,截止2023 年1 月11 日,F2Pool 以16.53% 的算力佔比位居第三,僅次於Antpool 和Foundry。

礦池的形成體現了從個人挖礦到專業集體挖礦的轉變,它是算力競爭下的一種自然進化。 CPU 挖礦時代屬於典型的個人挖礦階段,大家各自為戰,而在GPU 成為主流挖礦方式後,個人挖礦也不再具備競爭優勢,大家開始聚集算力來進行競爭,所形成的礦池因算力佔比高,挖出區塊的概率更大,獲得獎勵後按照礦池中礦機算力分配挖礦所得,能為礦機所有者帶來穩定的挖礦收入,而個人/小礦場則飢一餐飽一餐,在不斷上漲的挖礦難度下,能獲得挖礦獎勵的概率不斷下降,此外,大礦場的競爭優勢會吸引更多的礦機擁有者加入,並進一步強化它的優勢,在這種正向循環下,幾家頭部礦池便漸漸的佔據了比特幣算力的絕大部分,目前僅前五大礦池的算力就占到了比特幣全網算力的超80%,這種算力被頭部礦池壟斷的情況也同樣出現在萊特幣、狗狗幣以及合併前的以太坊身上。

在經歷了2013 年礦機百家爭鳴的時代後,一些礦機廠商也開始直接涉足挖礦,比如比特大陸旗下的Antpool 與BTC.com(後被500 彩票網收購即現在的比特礦業),2014 年11月比特大陸上線其挖礦平台Antpool,目前它19.87% 的比特幣算力佔比位居第二,而在2018 年2 月比特大陸旗下礦池算力一度占到了全網的40%。

當前礦池算力分佈數據來源:explorer.btc.com

2013 年7,GHash.IO 礦池成立,其憑藉不收取礦池費用的運營策略迅速壯大,在2014 年6 月礦池算力佔比一度逼近了全網的51%,引發了社區對於51%算力攻擊的擔憂,但之後在大規模的DoS 攻擊和熊市的打擊之下,運營商關停了GHash.IO,其份額相繼被魚池、Antpool、BTC.com 等中國礦池所吃掉。

挖礦方式從過去的單邊作戰轉變成了「組隊打怪」的礦池模式,體現了平台化、集約化是一個不可避免的演進過程,在ASIC 礦機時代,這種趨勢被進一步強化,而礦場彼此的競爭也同樣激烈,諸如GHash.IO、BTCC Pool、Eligius 等曾經名噪一時的礦池也相繼消失在歷史的長河中。

礦業的發展邊界也在不斷地擴張,IPFS 的出現讓存儲也成為一種新式「算力」,而從物理算力到雲算力的出現,降低了挖礦的門檻但也同樣引入了更大的風險,算力的金融化(算力Token)的創新將算力的應用從底層挖礦提升到了二級市場,衍生成了一種新的金融資產,但也向投資者提出了更高的投資要求。

算力的變遷

縱覽十幾年礦業的發展,算力作為其核心要素,可以說在十多年的發展中發生了翻天覆地的變化,這種變化主要體現時間和空間兩個維度:

時間維度

我們以三年一個週期來看比特幣全網算力的增長情況:

- 2009 年-2011 年,比特幣全網算力從10GH/s 增長到10TH/s,增長約1000 倍;

- 2012 年-2014 年,算力從20TH/s 增長到300PH/s,增長15000 倍;

- 2015 年-2017 年,算力從1EH/s 增長到14EH/s,增長了14 倍;

- 2018 年-2020 年,算力從40EH/s 增長到160EH/s,增長約4 倍;

- 2021-2023 年1 月,算力200EH/s 到255EH/s,增長約1.3 倍;

首先,對比可以發現,自比特幣誕生以來,網絡的算力一直都在增長,雖然中途會因為市場轉向、政策監管等原因出現短暫的算力下降,但增長的長期趨勢一直都在。

第二,這種增長的勢能正在逐步減弱。這主要是由於礦機算力開始逼近物理極限後,想要對礦機進一步升級會更難,加之全網算力攀升到一定高度後,行業門檻越來越高,阻礙了新算力的進入,進而讓比特幣算力的增長趨緩。

第三,2012 年-2014 年期間,比特幣算力15000 倍增幅主要得益於ASIC 礦機的出現。在此期間,比特幣在一年多的時間上漲了超600 倍,吸引了大量的新算力,為了擴大各自競爭優勢,專為挖礦設計的ASIC 礦機問世,並成為之後主導加密礦業的產品,並一直延續至今。

第四,2019 年之後,算力增長開始逐漸趨緩,也是在這個時期開始,電價的重要性開始逐漸超過了硬件效率,因為無論是芯片設計還是對功耗比的追求都開始觸及當前技術極限,在沒有全新的突破性技術下,比特幣礦工將很難像過去一樣依靠硬件和設備的更新進行降維級別的算力競爭,而成本的控制顯得更加重要,於是這個時期的比特幣算力在橫向空間的遷移變得更加明顯。

空間維度

從中國視角來看,橫向空間的遷移首先就是追逐便宜電價,比如幾年前礦工從豐水期的雲貴川到煤炭大省內蒙古、新疆的周期性遷徙;而從全球視野來看,在政策的影響下,以比特幣為代表的算力也經歷了一輪從中國向海外的集體遷移。

2013 年,國內礦業在經歷了礦機百家爭鳴之後,比特幣全網超過70% 算力就一直牢牢紮根在中國的國土上,直到2020 年10 月之後,中國占比的算力開始一路下滑,據劍橋替代金融研究中心統計的數據顯示,2020 年10 月至2021 年5 月,位於中國的算力佔比從超70% 降至44%,幾個月後,算力佔比進一步從跌至零,與之相對的是美國比特幣算力的大幅攀升,從2021 年4 月的17% 上升至8 月的35%,之後美國順利也超越中國成為世界最大的比特幣算力來源國。

2020 年7 月中國比特幣算力佔比降為0

2020 年10 月至2021 年5 月,中國算力佔比的下滑主要是海外礦企的大規模擴張所形成的擠出效應,這年美國礦企Riot Blockchain, Inc、 Core Scientific 兩家就從比特大陸分別預訂了3 萬台與1.7 萬台S19 系列礦機,美國多地還批量建設了大量礦場。此外,2020 年9 月中國明確提出了雙碳目標,而加密礦業很早之前就被視為落後產能也經歷了不同程度監管施壓,這也讓一些嗅覺靈敏的礦工開始有所行動。

2021 年2 月,在雙碳目標指導下,作為煤炭大省的內蒙古率先行動,內蒙古公佈《關於確保完成「十四五」能耗雙控目標任務若干保障措施》以徵求意見,提及將在4 月底前清理關停虛擬貨幣挖礦項目,後續又發布懲戒挖礦的八項措施徵求意見稿,整頓力度空前。

2021 年5 月21 日,國務院5 月21 日的召開國務院金融穩定發展委員會第五十一次會議,其中就提及要打擊比特幣挖礦和交易行為,一時間,新疆、四川、雲南、貴州等電力豐富的省份紛紛下達了清退令,於是國內的比特幣算力佔比迅速降至了0。值得一提是6 月16 日,新疆準東經濟開發區對加密貨幣礦場的拉閘停電,一度讓比特幣全網的平均算力驟降兩成,由此可見當時中國礦工對比特幣網絡的影響之大,但這種影響力如今也成為過去式。

等到2021 年9 月24 日,隨著「關於整治虛擬貨幣「挖礦」活動的通知」文件的發布,宣告了國內加密礦業的「死刑",這份由國家發改委、能源局、公安部等十部委聯合發布的文件規定:

- 全面梳理排查虛擬貨幣「挖礦」項目

- 將虛擬貨幣「挖礦」活動列為淘汰類產業,嚴禁新增項目投資建設

- 嚴禁以數據中心名義開展虛擬貨幣「挖礦」活動,加強數據中心類企業信用監管

- 停止對虛擬貨幣「挖礦」項目的一切財稅支持

於是,挖礦從灰色地帶成為了非法行為,這個一年,中國礦工大舉外遷。

- 2021 年5 月23 日,火星雲礦宣布部分礦機將轉場至哈薩克斯坦礦場,萊比特礦池創始人江卓爾表示要在北美部署礦場。

- 2021 年5 月24 日,比特礦業宣布與哈薩克斯坦公司合作,投資6000 萬人民幣建設和運營新的礦場。

- 2021 年7 月27 日,比特大陸宣布剝離旗下礦池品牌螞蟻礦池,表示會在海外開展這部分業務,還與Enegix 合作在哈薩克斯坦礦場裝備5 萬多台螞蟻S19 Pro 礦機。此外,火幣、幣安礦池、嘉楠科技等眾多中大型礦企將業務轉移至海外。

等到2022 年初,這場礦工的遷徙基本完成,美國、俄羅斯和哈薩克斯坦等國家成為算力遷入最大的國家,曾經最大的礦池螞蟻礦池也易主美國礦企Foundry,而這場最大的算力遷徙一度讓比特幣的全網算力下跌了超43%,遷徙完成後,諸如AntPool、F2Pool、ViaBTC 等有中國背景的礦池算力也迅速恢復,繼續盤踞在算力榜單頭部名單中,對於這些大礦池來說或許只是換了個地方挖礦而已。

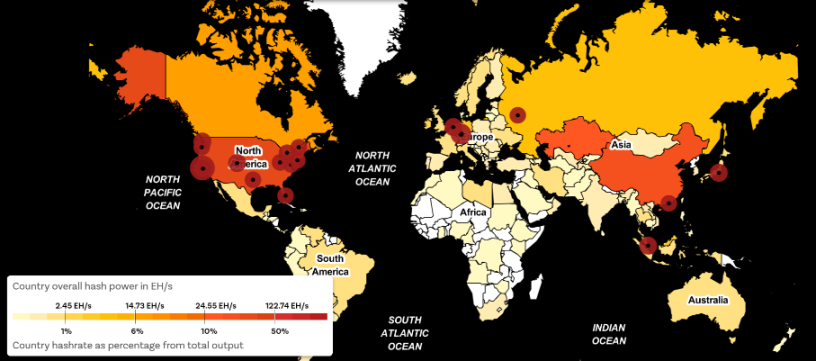

有意思的是,待監管風聲趨緩後,國內的比特幣算力又開始恢復了一部分,根據chainbulletin 的統計,當前位於中國的比特幣算力佔比約為21.1%,僅次於美國,究其緣由,據業內人士推測,某些礦工會通過國外代理服務器規避國內監測,小規模分散在偏遠地區秘密挖礦,甚至於採用離網發電躲避電力監測。

比特幣去全球當前算力地圖數據來源:chainbulletin

後POW 時代

在當前的加密行業,POW 敘事吸引力早已沒有了過去的光彩,相反其高耗能、不環保等卻成為了受人口舌的把柄,加上過去惡意挖礦所帶來的負面影響,將這個很多圈外人說不清道不明的行業蓋上了灰色的影子。

惡意挖礦一般是指在未經用戶同意或知情的情況下使用設備來挖掘加密貨幣,以一種不易察覺的方式使用對方設備的計算資源進行挖礦,也被稱為「加密劫持」。比如在2022 年11 月17 日,美國FBI 與網絡安全與基礎設施安全局(CISA)聯合發布一份報告稱,某個由伊朗支持的網絡組織入侵了聯邦民事行政部門組織,並部署了加密貨幣挖礦惡意軟件。在2021 年之前相關的惡意挖礦非常頻繁,比如TeamTNT、H2Mine、8220 等惡意挖礦組織,以及Crackonosh、Lemon Duck、Sysrv-hello 等木馬挖礦家族,這些組織和木馬軟件的猖獗造成了極大的網絡威脅。

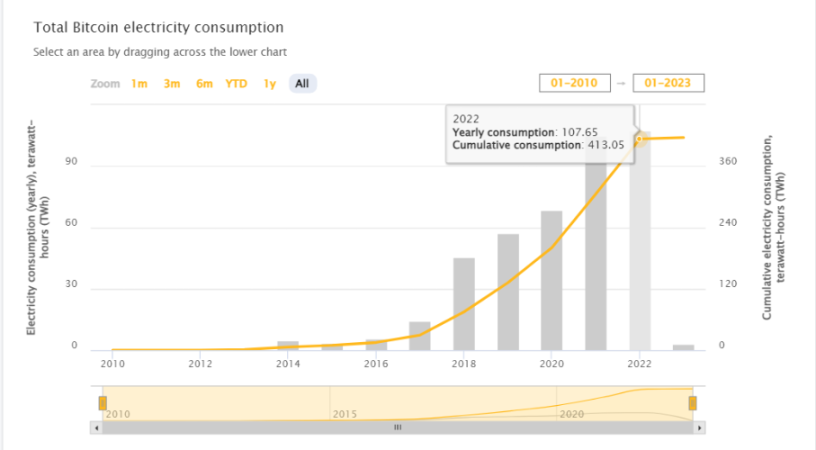

而環保問題則是比特幣或者說POW 公鏈挖礦另一個軟肋,據劍橋替代金融研究中心的統計,2022 年比特幣網絡總耗電量約為107TWH,與擁有1700 萬人口的荷蘭全年用電量相當,如果要論全球排名的話可以排在33 名。而全年產生的碳足跡大約43.28 公噸,與香港全年產生的碳足跡相當,此外,在礦機的升級迭代匯總,比特幣全年產生的電子垃圾更是高達4.3 萬噸。

比特幣網絡耗電量統計數據來源:ccaf

在綠色環保的大趨勢下,比特幣挖礦轉向清潔能源成為了一種必然的選擇,於是越來越多的礦場開始選擇太陽能、風力等清潔能源來進行挖礦,據比特幣礦業委員會BMC去年發布的報告顯示,截止2022 年6 月,比特幣挖礦能耗中達到了66.8%,至於佔比是否真的這麼高我們不得而知,但比特幣使用清潔能源挖礦也正在成為一種廣泛的敘事,這種敘事能減少挖礦行業所面臨的政策和輿論壓力。

無論是惡意挖礦亦或者是對比特幣挖礦高耗能的指控,本身都與POW 機制有關,而在新公鏈爆發後,POS 共識公鏈開始佔據主流並繞開了上述比特幣所面臨的這兩個問題,也為公鏈帶來了可擴展性等其他方面的發展優勢,以太坊成功從POW 轉型為POS,也在一定程度上正好迎合了這一趨勢。此外,從POW 向POS 的轉變也將礦業引入了新的領域,無論是流動性挖礦還是Zero-Knowledge Proofs 趨勢下ZK 礦機,也為礦業擴展出了新的邊界。

與整個加密行業一樣,礦業的發展也在這種沉沉浮浮的跌宕中,不斷向前發展,淘汰著也進化著,有市場因素的調節,也有政策之手的干預,未來加密礦業會向何處演化,我們很難預測,但現在對於正在經歷這輪寒冬的礦企來說,活下去是第一要務。

APP

APP