原文:《 DID:對信用和Permissionless的渴求》

在上週發出的從一而終:鏈上數據和DID結合透視去中心化奧秘一文中,R3PO指出鏈上數據是一種“下沉”的數據基礎設施,需要配合DID作為一種功能套件嵌入進SocialFi、GameFi、錢包等產品之內,並在其中重點分析以ENS為代表的域名對個人在Web 3.0時代的重大意義。

在R3PO看來,目前仍舊缺乏對鏈上數據應用方向的觀察。區塊鏈較傳統的突破之處在於數據的全面開放,但這並非意味著“數據訪問權”的平等,受到資金和技能的限制,數據類產品在商業化之路上走上了排斥大多數用戶的不歸路,創造出新的不平等格局。

這種事實上的不平等會導致少數人對多數人的評價和控制,同時,個人數據分散在不同的公鏈、DApp和產品內,個人對數據的增刪改查也無法真正實行,疊加地址、域名時時可變,個人身份在鏈上世界逐漸流體化和碎片化。

從真正賦能個人的角度出發,R3PO認為必須從數據源和個人身份的統一出發,將數據所有權和訪問權歸還給用戶,進而創造出基於信用的去中心化社會體系。

信用體係是社會無摩擦運轉的基石,給予每個人獲得平等尊嚴和幸福的可能性。

Web 3個人身份:確證資產所有權

個人身份是未來Web 3產品大眾化的前置要件,而數據的沉澱身份建設提供了去中心化驗證途徑。

以比特幣為例,其上的數據結構本質上是哈希指針結合二叉樹的變種而來的默克爾樹,數據本身就是賬簿,賬簿本身就是個人在鏈上的活動記錄,從創世區塊Genesis的產生,到礦工爭奪記賬權而進行的哈希碰撞,再到個人之間的交易信息transaction(Tx),這些數據構成了區塊鏈本身。

但R3PO認為,這種數據堆疊在帶來去中心化的同時,也帶來另一個困擾至今的問題——身份失聯的焦慮,基於公私鑰的賬戶體系實際上缺乏將個人綁定至鏈上的有效途徑,一旦助記詞或私鑰丟失,如何證明你是你,如何證明你的資產是你的資產將永遠無法實現。

為解決身份失聯,錢包方案和鏈上數據分析分別從兩頭嘗試去堵,排除所有不可能的答案後,真相只有一個。

具體而言,錢包方案提供的是身份的容器,在MPC(Multi-Party Computation)和賬戶抽像等方案的助推下,社交恢復讓個人身份和他人關係連接至一處;而鏈上數據分析通過AI和行為分析直接倒推鏈上地址和社會實體之間的關係,比如FTX黑客事件發生後,黑客身份無法判定,但是其行為被Nansen等工具實時追踪。

然而問題並未完全解決,錢包方案無法解決個人之間的交互問題,尤其是在陌生人或者公共交往領域,需要DID、SBT和SocialFi沉澱更多的個人數據,才能真正對身份起到數據背書的作用。

如同推特進行的藍V認證機制,中心化的審核才能確保個人身份不被冒用,而在去中心化社會中,只有足夠多的數據才能起到確權的效果。

鏈上數據分析的最大問題在於,其對巨鯨、機構等地址追踪較為有效,但無法識別數量眾多的個人散戶,至多能通過數據倒推賬戶行為,進而為其打標籤,比如OKlink收集有2億實體標籤,Nansen收集有幣圈主流CEX冷錢包等。

但標籤不是身份,多維度的標籤可以構成個人身體,個人身份是個人獨一無二的“鏈上資產”、社交資產承載物,在SBT理論中,其不可交易性也基於“獨一無二”,個人無法出售個人,只能出售個人的各類資產,比如勞動力和時間。

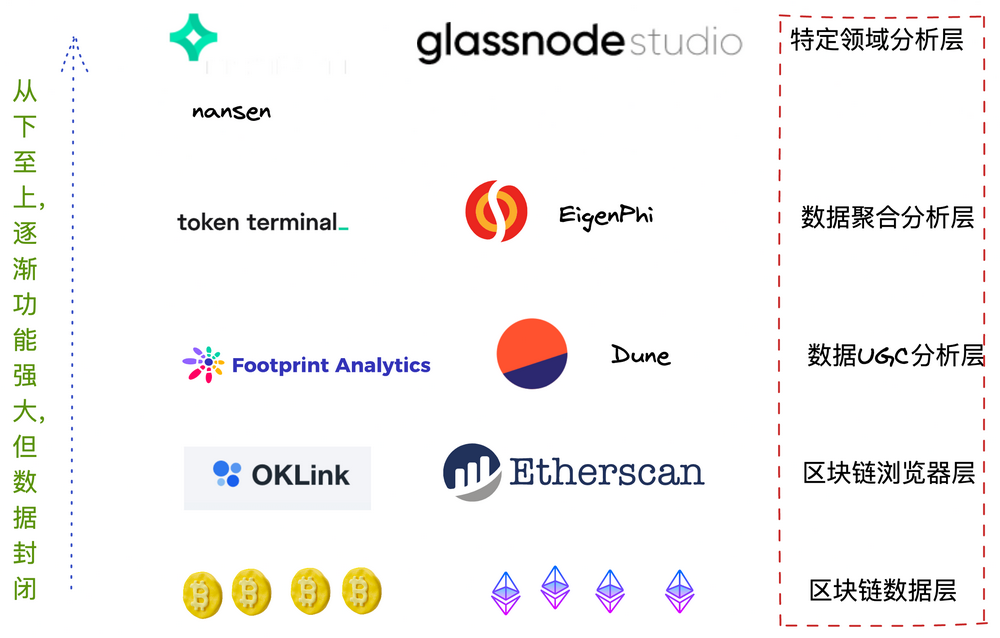

圖片來源:R3PO

R3PO認為,如上圖所示,在區塊鏈的數據層級中,真正對個人身份進行標定的最底層的數據層,其架構、存儲和流轉在公鏈上,對任何人都是平等開放的, Alice的地址可以被Bob實時追踪,Bob不告知Alice個人地址就無法反追踪。

而從瀏覽器層開始,個人數據便迎來存儲和訪問的不對等,進而造成個人身份被他人利用,但個人無法分享其利潤,比如Nansen高昂的訂閱費不需要向其收集的地址進行分潤,個人用戶成為數據平台的“數字勞工”。

而諸如Dune和Footprint等用戶創造數據產品中,開放數據查詢權給個人,但是其盈利模式始終無法跑通,有了用戶但丟了利潤,商業化進程不可持續,高度的用戶黏性始終無法被貨幣化,如同Uni等治理代幣無法捕捉協議價值,代幣經濟學對此基本是失效的。

從這個維度而言,區塊鏈的數據產品在製造新問題,其獲取利潤的途徑必須建立在排斥多數人而帶來的信息不對稱優勢上,這明顯不是Web 3.0時代用戶需要的產品,而破局之路在於和DID、SBT等個人身份屬性的結合,讓個人數據回歸到個人手中,才能激活數據產品的利潤飛輪。

比如,在SocialFi的代幣經濟學模型中,無一例外都在強調個人數據的可遷移性,任何社交協議都無法將數據和利潤從個人手中奪取。

平等的DID是抹除數據獲取不平等的必經之路

R3PO認為,數據獲取層面製造的不平等無法成為未來Web 3.0的基礎,首先要承認一點,去中心化意味著平等,這是在以往的隱私、自由論述中較為少見的概念,這種不平等的接入權利的價值並未獲得普遍承認。

個人身份在Web 2中的流轉過程是:中心化驗證--賬號分發--產品間賬號體系互認--賬號綁定。在這個過程中,起點的中心化驗證和賬號間的互認是最為致命的缺點,標識著我們個人無法真正掌握自己的數據。

以傳統信貸產品為例,其核心為風控和信用評級措施,前者控制損失,後者獲得預期利潤。

在這個過程中,最大的問題依然是個人需要單向披露個人數據來獲取金融支持,造成的數據和隱私安全長期為人所詬病,而企業在商業競爭中不可能將自身獲取的數據進行公開,導致零和博弈下,個人隱私和企業公開之間的雙輸局面。

而長期的小微企業貸款難則是商業銀行的避險之舉,在無法逐一摸排企業真實經營情況下,銀行為保存利潤反而會停發貸款,輕則企業經營困難,嚴重者會導致經濟危機。

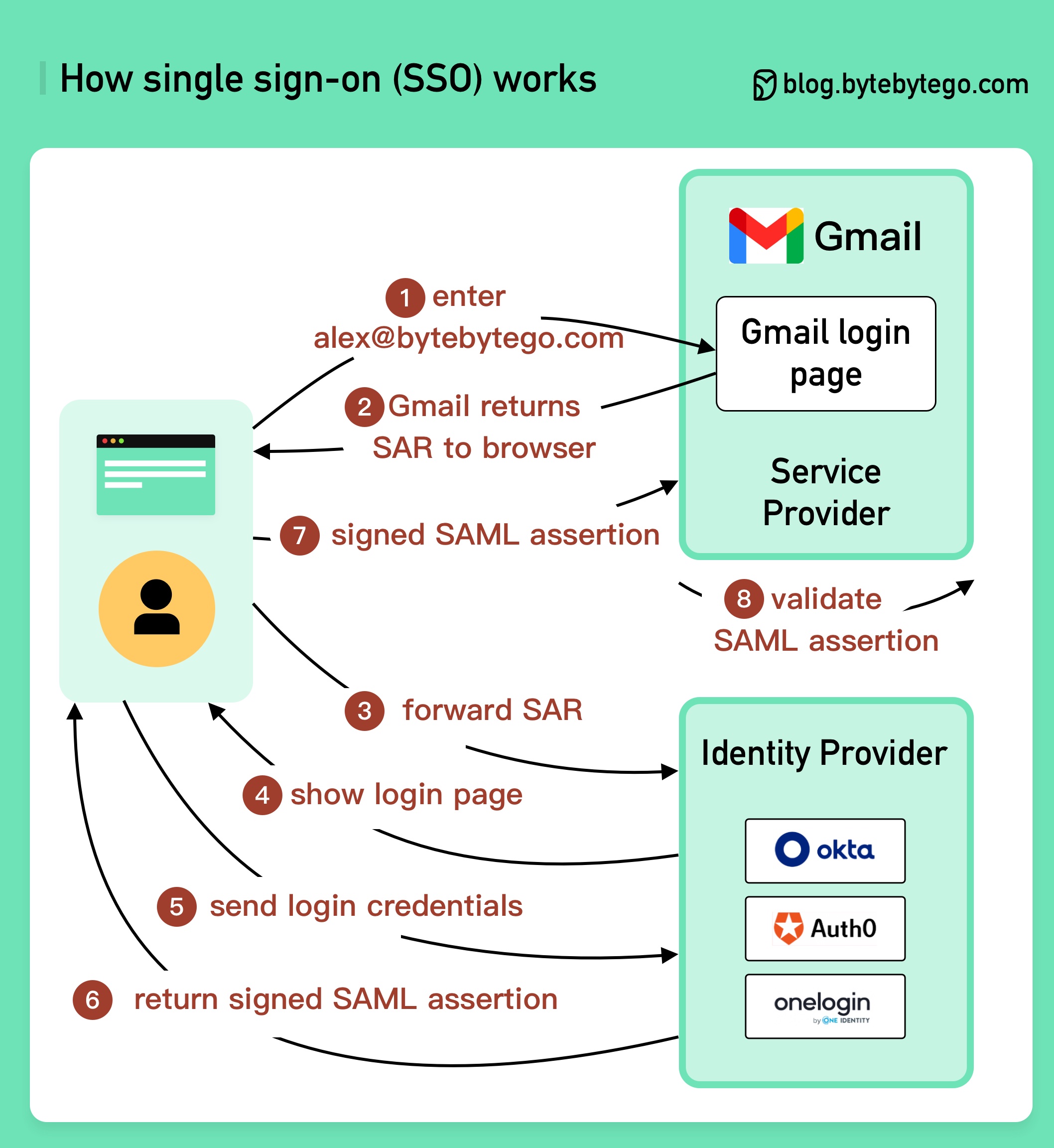

圖片來源:bytebytego.com

而Web 3.0提供了另一種可能性,在基於個人數據的信用體系搭建成功後,無抵押借貸將只是一種基礎操作,市場的流動性將以信用為作價基礎,而帶來新的風險控制模型也會改變目前的DeFi體系,目前的DeFi最大的問題是其嚴重依賴於美元穩定幣、中心化借貸和做市商等中心化機構。

R3PO認為,目前的DeFi更多是前期驗證階段的試驗品,而非真正堪用的未來DeSoc(去中心化社會)的信用經濟體系主要構成要件。

通往信用社會的路徑已經逐漸清晰,DID/SBT產品的逐漸實用化便是其明證,但目前的DID/SBT產品仍舊困於功能模塊之內,除此之外,真正的問題仍在於平等的缺失,亞洲和歐美,第一世界和第三世界,北美和拉美,無盡的紛爭之下揭示的是當前社會的不平等有滲入未來社會的趨勢。

在上篇中,R3PO論述了主要DID產品的發展方向和載體產品,本文對此不做贅述,需要指出的是DID/SBT目前發展過程中存在的問題:

- 中心化模式嚴重,KYC(Know Your Customer)是其重災區,表現出嚴重的Web 2.0路徑依賴和思維定勢;

- 身份獲取的不平等,不發達地區會以極低的價格出售個人信息,違背隱私的初衷;

這兩個問題往往是疊加在一起的,以DID/SBT產品發起方為例,基本上是歐美項目方對第三世界的產品傾銷:

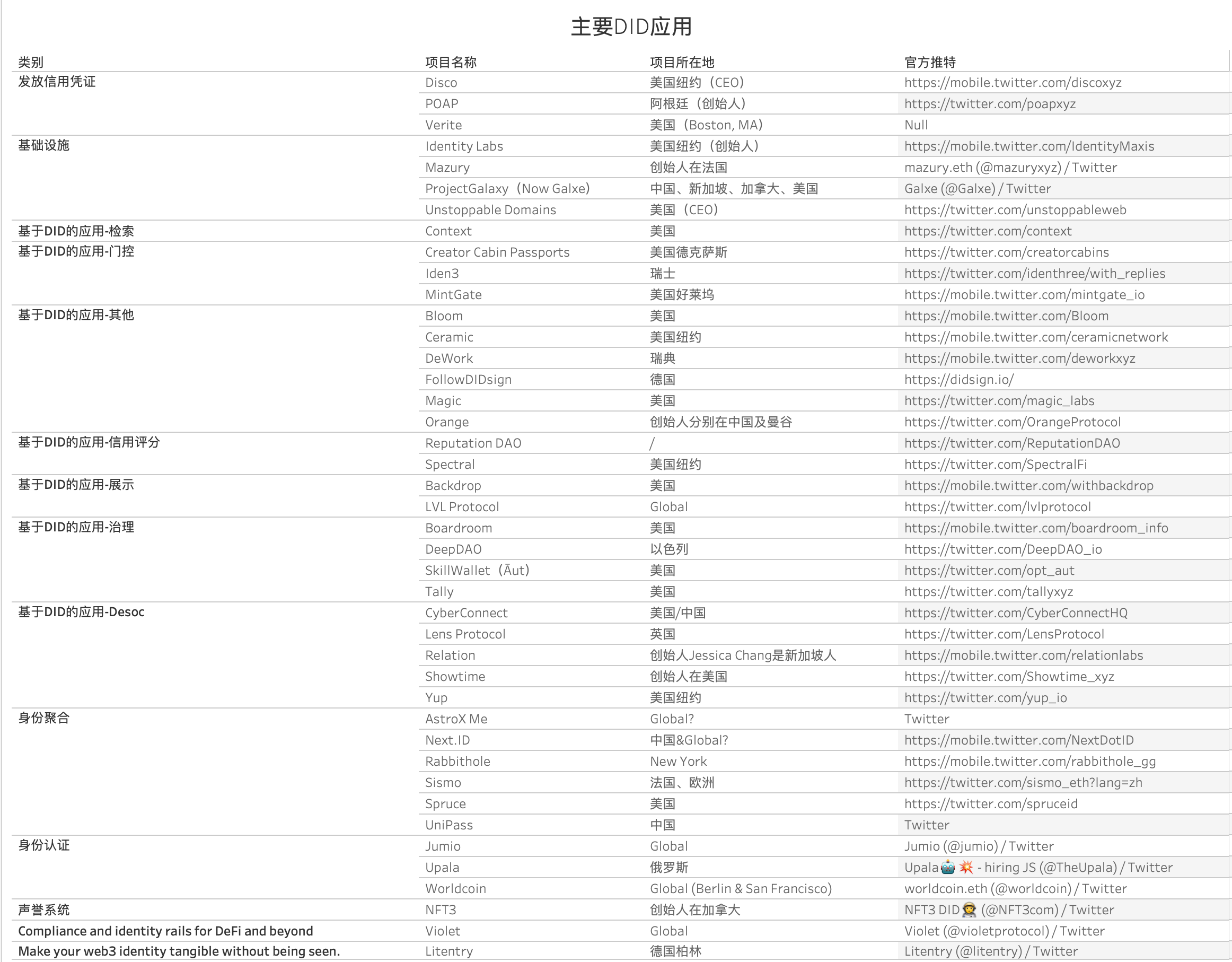

圖片來源:R3PO

以東南亞市場為例,其在GameFi領域不遜於歐美同行,誕生出Axie Infinity、YGG、Coin98等具有全球影響力的產品,但是在DID/SBT領域,表現出明顯的弱勢,只有Orange、Galxe和Relation可以和東南亞產生關聯,而其他一眾產品都是由歐美而來,從競爭獲勝的概率而言,兩者基數嚴重不對等。

和項目方較少形成鮮明對比的是,東南亞用戶廉價的個人身份在多個產品中被反复濫用,這種事實上的不平等廣泛存在,如果Web 3.0本身無法解決鏈上身份的平等接入權,那麼信用和貸款會依舊流向巨鯨和機構,一如傳統金融往事。

在2022年初的WorldCoin爆火熱潮中,構建全球數十億人的鏈上身份成為引人注目的願景,在其設想中,將每個人的身份全部掃描進鏈上,進而可擺脫現有中心化驗證機制的桎梏,創造一個信息、身份、資產自由流動的烏托邦。

其採用推銷機制,每個採集員通過購買Orb人類虹膜採集設備,對個人信息進行甄別,每個採集員可日賺10-200美元,而其用戶數量也迅速滾動至百萬以上,但是這種個人信息的蒐集本身就是一種信息剝削,相比於歐美用戶,東南亞、非洲用戶更樂意出售自己的信息換取獎品、代幣。

前端的實名化+鏈上的匿名化必然是去中心化信用社會的一段邪路,在WorldCoin之後,仍有Galxe和幣安BAB所謂的DID/SBT產品在進行KYC操作,而相比於歐美對GDPR條例的合規性審查,東南亞市場則較少對此採取限制措施,進行導致事實上個人數據採集的不平等。

真正的DID/SBT產品也確實如同WorldCoin、Galxe、BAB需要大量的用戶數據進而標識用戶身份,但這種身份標識符的獲取需要經由長期的去中心化建設,如同DeFi產品一樣,基於中心化的產品無法適用未來的去中心化社會發展趨勢。

不平等在Web 2.0中長期存在,但這種枷鎖不應該存在Web 3.0中,至少,許諾給所有人一個平等接入權的社會是一種促進行業發展的長期動能。

結語

鏈上數據導致的DID會促進個人身份的鏈上公開化,那麼保護隱私還能做到嗎?

在以往的邏輯中,鏈上數據無法被撤銷,無論真假、對錯、善惡、合法與否,任何信息經由鏈上確認將無法被遺忘,而掌握某個人的隱秘,也是現實社會中屢試不爽的網暴秘籍。

對於目前的DID/SBT產品而言,其產生的行為數據將會在鏈上永存,其經歷的DeFi金融數據將會被徵集評分,個人可以無允許的訪問任意數據,但是他人亦可。

在目前的設想中,ZK技術也許是解決之道,個人信息可以被記錄,但無需被對方明確獲知具體內容,即可判別信息真偽、個人信用情況,追其根本,評級和確權是為分出人與人之間的差異,而為壓制這種窺私慾,同時保障去中心化社會的有效運轉,需要更多的技術路線在隱私和效率之間求取平衡。

版權聲明:如需轉載歡迎加小助理微信溝通,未經允許轉載、洗稿、我方將保留追究法律責任的權利。

免責聲明:市場有風險,投資需謹慎。請讀者在考慮本文中的任何意見、觀點或結論時嚴格遵守所在地法律法規,以上內容不構成任何投資建議。

APP

APP