“人生本是癡,不悟不成佛,不瘋不成魔”。看《霸王別姬》時,對“不瘋魔不成活”這句話記憶深刻,張國榮飾演的陳蝶衣的形像在心中活靈活現。

這句話的前半段可以送給Compound 了,Compound 依然開啟瘋狂之路。至於後半句,希望它也可以做到。

套利者,已經瘋狂地湧向Compound ,用自有資金或借貸資金開始抵押借貸挖礦套利,演繹了人性的貪婪和資本永不眠。

一周鎖倉翻6倍,代幣上漲14倍

2020年6月16日,是Compound 瘋狂的開始,含蓄點說是向用戶分發治理代幣COMP,簡單直接點說是藉貸即挖礦。

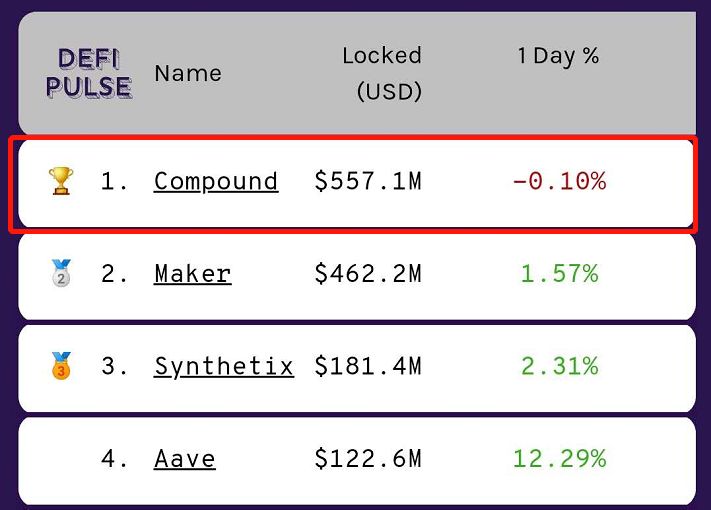

說兩點瘋狂之處:鎖倉量翻6倍,治理代幣COMP 漲了14 倍,成為DeFi 市值第一。

根據DeFi Pulse 數據顯示,6月22日晚Compound平台上鎖定的代幣美元總價值已漲至5.57億美元,而在6月16日之前平台上鎖定的代幣美元總價值才0.9億美元,短短幾天時間漲了6倍多。

曾經的DeFi 龍頭老大Maker 如今被按在地上摩擦,鎖倉量被超越。

Compound 能在短短幾天時間內暴漲的鎖倉量,都是為了來挖COMP 的,再直接點說是為了高額利息而來。

6月9日時,大家在為DeFi 市值重返20億美元而歡呼,如今在Compound 的助力之下,DeFi 的市值已經邁過了60 億美元。

6月22日晚, COMP 價格為256美元,總市值也已超過MKR ,成為DeFi 領域第一。

那這COMP 的收益如何呢?由於Compound 沒有預售,但其股權投資者可以獲得代幣,可以看成COMP 代幣的初始價格。

Compound 在種子輪融資820 萬美元,A 輪融資2500 萬美元,一共募資3320 萬美元,分配了2,396,000 枚COMP 代幣。那麼COMP 價格=3320萬美元/2396000=13.856美元。

而Compound Team在COMP 開挖的第一天,在Uniswap上放上2000ETH / 25000 COMP 交易對,即給COMP 上所定價為:1 COMP= 0.08 ETH,即18.4美元。

意味著COMP 從“私募輪” 到現在漲將近18倍,從開盤價到目前漲了將近14倍。

Compound之外,還有誰能打

Compound 如此火,那麼其他DeFi 產品會跟進嗎?

在DeFi 生態中,根據dapp.review數據,一共有8款抵押借貸產品,分佈在3個平台上,即ETH、EOS、TRX,以ETH鏈上的為主。

從是否發幣的角度可分為:

發幣的項目:Maker(MKR)、Compound(COMP)、Aave(Lend)

無幣的項目:Nuo network、Dharma、lendf.me

而這些項目的抵押借貸模式,可分為四種模式:

1、Maker DAO,穩定幣模式,類比當舖,只貸不借;

2、Compound,流動池交易模式,類比銀行,隨存隨取;

3、Dharma,P2P 撮合模式,類P2P貸款,無法隨借隨還;

4、Aave,閃貸,無抵押貸款,轉為套利而準備。

曾經的老大Maker已經被按下去了,Dharma模式因缺乏流動性整體欠佳,Aave雖有閃貸一大套利功能但只適合少數機構用戶使用。還有誰能打呢?

如果從抵押借貸的模式上看,Maker、Compound、Aave三者各有特點,能相互抗衡,而且三者都有自己的代幣,為何單COMP 如此牛逼呢?

來看一組數據,根據compound.finance數據統計,6月22日平台支付的利息為:211861美元;而挖出來的COMP 代幣為2880枚,如果按250美元的價格計算,則為720000美元。

720000美元>211861美元

這意味什麼?難道區塊鏈世界提前進入到負利率時代嗎?借錢還給倒貼錢了嗎?當然不是。因為Compound的盈利能力和COMP的價格已經脫鉤了。

超級君對於COMP 的火爆感慨到:Defi比Dapp的能量大多了。這條微博的評論區道出了真諦,DeFi就是把Dapp整的那些沒用的前戲去掉,直入主題,就是要搞錢,當然酣暢淋漓!

看到這個,是否想起ICO的瘋狂,各種ICO的項目靠什麼賺錢呢?項目盈利嗎?不是,靠的是故事和拉盤能力。

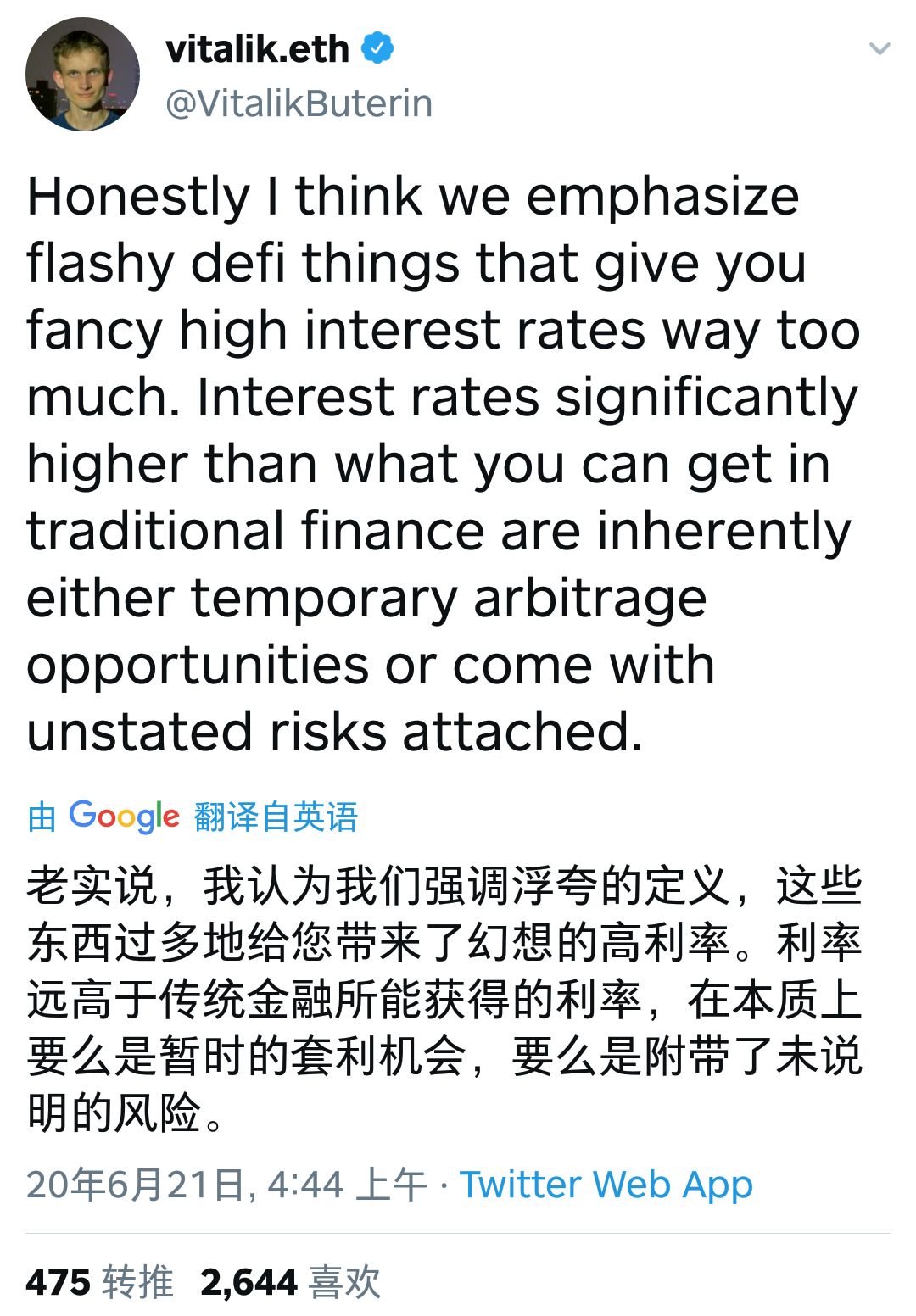

對於DeFi 的火爆場面,V神也出來降溫。

這種降溫作用大嗎?可能像徵意義大於實際意義。因為,大家都是衝著錢來的,只要賺錢的血腥味在,資本瘋狂的湧入就不會停止。

暴利之下,機構入場套利

Compound究竟有多暴利,看白特冪做的一個數據統計,如下圖。

不管是存錢,還是藉錢多能獲利,利率還非常高。而且更有意思的是,從目前統計數據看,借錢的人獲利比存錢的人更高。那麼錢從哪裡來呢?來自COMP 的二級市場交易。

這麼高的利率,自然少不了套利者,比如反复抵押借貸來挖礦。

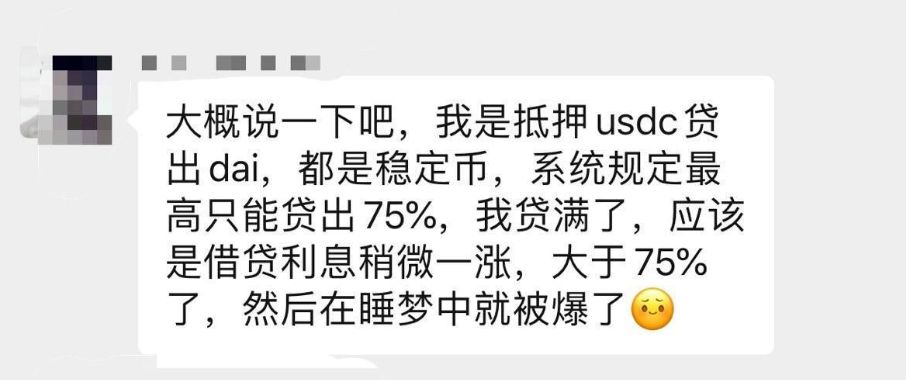

1、個人操作太猛,抵押借貸也會爆倉

部分人覺得抵押借貸不會爆倉,於是按最大量進行抵押借貸來挖COMP,事實太殘酷,穩定幣一丟丟波動,導致抵押借貸爆倉了。

這樣的爆倉,只能說太貪心了,沒搞懂規則,後果只能自負了。但有搞懂規則的中心化平台借貸,開始用別人的錢去“無風險”挖礦套利了。

2、機構入場套利,中間商賺差價

DeBank數據顯示,6月18日,中心化借貸平台NEXO 向Compound存入2000 萬USDT ;6月19日, NEXO 又再次向Compound 存入2800萬USDT;之後陸續向Compound 存入資金進行挖礦套利,先後一共存入了約6000萬USDT。而或許是受到輿論質疑的影響,NEXO如今已經將存入Compound的6000萬USDT清倉。

但按存入時收益率計算,其年化收益率可達到55.36%,而用戶在NEXO 上的存USDT的利率為10%。而中心化加密貨幣借貸服務商Genesis也表示,由於用戶借貸在到Compound上抵押借貸套利,如今穩定幣的借貸利率正在上升。

也就是說,用戶到中心化平台借貸,再到去中心化借貸平台抵押賺取利差,甚至是NEXO這樣的中心化平台親自下場到去中心化平台借貸,套利操作下,幾方都能吃到肉,但風險,誰擔還不知道。

從用戶的角度來看,你以為你把錢出借給借貸平台做穩健投資獲利,卻不知道在被別人用來套利。

NEXO 上的存款利率10%,已經挺高的了。而許多中心化平台的利息,不算COMP 的獎勵,存款利息都沒有Compound 高,比如抹茶的USDT活期存款利息為3.88%。而Compound 的存款利息一開始為11%,現在降低為4.66%。

對於,用戶存款利息低於Compound的存款利息的借貸項目來說,如果直接用用戶的資產去Compound套利,化身為中間商,賺差價,真香。

這幾天時間,Compound的鎖倉量從0.9億美元漲到5.4億美元,這裡面會有多少像NEXO一樣的借貸平台的操作模式呢?

Compound是去中心化的借貸平台,雖然沒有跑路的風險,但這不意味著很安全,風險來自於代碼風險,畢竟去中心化抵押借貸平台lendf.me就在今年3月份被盜了。

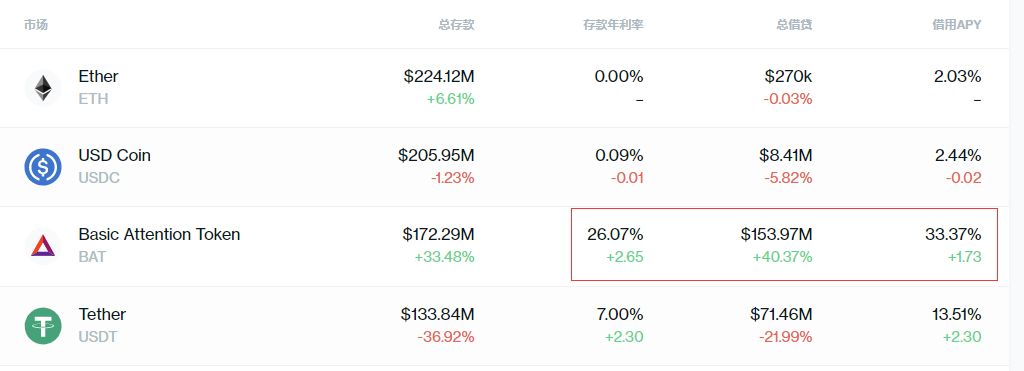

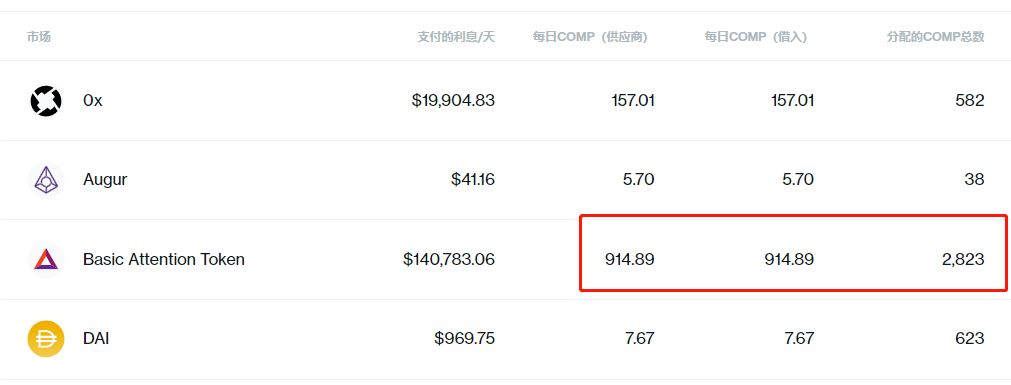

3、套利新玩法,BAT大戶入場

隨著COMP 的持續火熱,COMP 挖礦套利也更新了玩法。某個賬號抵押了1.3億個BAT到Compound,在Compound 平台上BAT的存款利率26%,借貸利率達到了33%。

BAT 挖出來的COMP 914個,佔COMP 一天挖礦量的1/3。

於是COMP 挖礦套利也更新了玩法:

1)抵押ETH/USDC/DAI

2)借BAT

3)BAT轉入小號

4)小號抵押BAT,借Ox

5)0x轉入大號抵押,借BAT

如此循環借貸套利,風險也升級了,畢竟BAT波動大,抵押借貸就容易爆倉,而且如果COMP價格暴跌,那麼挖到的COMP不足以支撐借貸利息。

玩法越多,風險就越大,畢竟進入一個純玩錢的遊戲,缺乏價值支撐的結果就是泡沫破滅,問題在於泡沫什麼時候破。

如今COMP 開啟了這樣火熱的局面,把Dapp 的玩法直接升級為資本套利,COMP價格能維持多久不可知。

對於Compound 借貸平台來說,已經成功出圈,並獲得大量用戶。

對於Compound 上存款的人來說,如果COMP 價格維持不住,少了一部分利潤,但相對其他借貸平台來說,利潤還是可觀。

對於COMP 二級市場玩家來說,風險一直很大,能暴漲就能暴跌。

值得一提的是,正在本文將發之時, Compound 在推特表示,社區成員創建了治理提案010。該提案內容包括,調整COMP產出速度,從每個以太坊區塊轉出0.5 COMP(原計劃每天產出約2880個COMP) 降至0.44 COMP,同時將抵押BAT、ZRX 和REP 借出其他資產的係數由10% 提高至50%。

截止發稿,此提案的讚成率高達99.98%。

APP

APP