本文原標題:COMP號令天下,AAVE不出,誰與爭鋒?

原文作者:好爸爸壞爸爸

YFI毫無疑問是聚合理財的老大,Uni是當之無愧的DEX老大,那麼誰才是藉貸類的老大?本文深入分析了DeFi借貸兩大龍頭Compound和AAVE的各個方面的情況,有助於讀者全方面了解這兩個項目。

1 商業模式

Compound和AAVE都是在區塊鏈上面搭建加密資產的存款和抵押借貸市場,其中存款和借貸的利率根據供需情況由算法來動態決定,而且同一類別的資產放在同一個資金池子裡面進行管理。這裡面有三個要素需要了解,分別是加密資產抵押借貸,資金池模式和供需決定的存貸利率。

1.1 加密資產抵押借貸

我們首先通過一個具體例子來理解加密資產抵押借貸模式。 Bob買車需要1萬美元的首付,他雖然有100個ETH,但是他覺得ETH會上漲,賣掉ETH換成美元不合算,所以他會選擇把ETH存到AAVE或者Compound裡面(目前Compound的ETH存款利率是0.2%),然後通過抵押ETH來獲取USDC(USDC在Compound的貸款利率是5.65%)。當然由於風控的原因,Bob最多只能貸出ETH價值75%的USDC;如果ETH價格下降接近25%,Bob質押的ETH面臨被清算的危險,並且會被收取清算成本。注意,由於是加密資產,這個清算的效率會比鏈下資產高。

另外,整個借貸存款的流程全部是在區塊鏈上進行,非常透明化,用戶不會擔心在某些中心化金融機構裡面會出現的暗箱操作問題。

1.2 資金池模式

資金池模式是從P2P模式演變過來的(AAVE的前身ETH Lend就是P2P模式)。在P2P模式下,用戶想要抵押借款,首先需要在藉貸平台發布借款請求,投資人看到適合的借款請求以後,再給借款人資金,同時收取抵押物;當借款人還款以後,再把抵押物還給借款人。可以看到,P2P匹配的過程不是非常有效率,而且用戶體驗差,所以ETHLend的模式一直沒有做起來。

為了解決P2P模式的匹配效率問題,Compound提出了基於流動性池子的借貸方案。在這種模式下,借款人只需要向流動性池子借款,不需要匹配投資人;而投資人也只需要向流動性池子存款,不需要匹配借款人。這種模式被市場證明是更好的模式,後來ETHLend也轉型做資金池模式,並且改名為AAVE。這種Pool Together的模式,是這波DeFi模式的共性,比如Uniswap的AMM模式也是匯集了用戶的流動性,被證明是比之前的基於訂單薄的DEX更加有效。另外,這個資金池模式是“活期”的概念,投資人可以在任何時候取款,借款人也可以在任何時候還款。

對於傳統金融機構來說,資金池的流動管理不是件容易的事情,指導原則是巴塞爾協議,其里面核心內容就是金融機構必須要有足夠的資本金,資本金的大小限制了公司規模的大小。但是對於AAVE/COMP模式來說,公司本身並不需要資本金。在沒有資本金限制的情況下,業務的快速發展有很大的想像空間。關於AAVE/COMP的風控模式,我們在2.5節有詳細討論。

1.3 供需決定的借貸利率

對比中國的商業銀行,其利率確定是以央行規定的法定利率為基礎,在一定的浮動範圍內確定自己的利率。央行規定的法定利率是否真實反映了市場真正的供需情況那?央行有宏觀的視角來判斷,但是由於其掌握的信息有限,也不能完全反映市場供需。

但是在區塊鏈裡面,所有信息是透明的,並且是“可計算“的,也就是通過鏈上數據完全計算出供需情況,所以可以通過計算機算法模型來確定利率,具體的算法在2.2裡面結束。

1.4 盈利模式

AAVE的收費方式

- 一般的loan收0.00001% 費用,裡面的20%用來做客戶referral的成本,另外的80%用來燒毀Lend/AAVE 代幣

- Flashloan收取0.09%的費用,其中70%給到協議的存款者,30%和上面的分配方法一樣

Comp的收費通過收取貸款利息的一部分,具體收多少每個資產不一樣,比如ETH收10%,USDC收5%,這些收費會放到項目的儲備池裡面。

傳統金融機構的收入用來作為支持公司的運營,而Compound和AAVE的收入用於回饋用戶,提高token價值和保險基金,公司的運營則由VC的投資來支持。

2 產品

2.1 支持幣種

上面的圖(數據來源intotheblock)展示了不同平台的支持幣種和利率的比較,可以看到AAVE的支持幣種比COMP多。利率的話不同平台有不小差距,但是會實時變化,所以只能藉貸的時候根據當時的利率來決定。

除了單幣種,目前AAVE還支持Uniswap的LP token作為抵押資產。

2.2 存貸利息計算

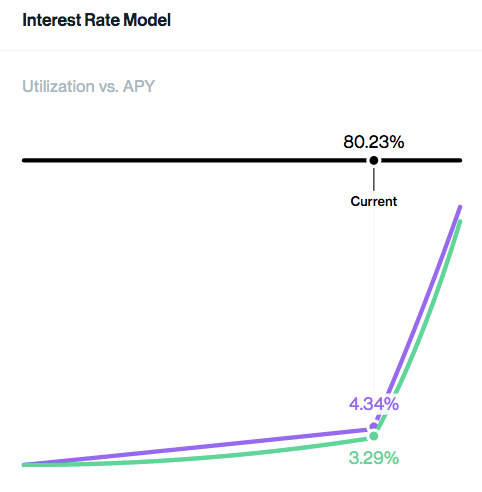

借款利息模型就是在U(資金利用率)上升的時候,提高利息;U下降的收回,降低利息。同時,設置一個最優的U optimal,當利用率小於U optimal的時候,利息緩慢上升;當利用率超過U optimal的時候,利息迅速上升。下面的圖是AAVE裡面的貸款利息計算公式(存款利息基本上等於貸款利率乘以資金利用率)。

下面這張圖展示了COMP的DAI在不同資金利用率情況下的利率,上面水平線是資金利用率,下面兩條分別為貸款利率和存款利率。

defiscore.io 對AAVE/COMP的資產的風控治理,進行了打分,見下圖

從上圖可以看到,comppound的總體風控分數要比AAVE高一些。

2.3 流動性挖礦

COMP在今年6月份提出了流動性挖礦的概念,用戶在COMP進行存款或者藉貸就可以獲得COMP代幣的收益:

-對於存款用戶來說,他的淨收益就是存款收益+獎勵收益,比如在COMP上面存ETH,存款收益是0.08%,獎勵COMP收益是0.11%,淨收益就是0.29%

-對於借款用戶來說,他的淨成本就是藉貸成本-獎勵收益,比如在COMP上面借出USDC,借款成本是4.05%,獎勵COMP的收益是2.88%,淨成本就是1.17%

AAVE目前沒有流動性挖礦,但是用戶可以質押AAVE幣到AAVE的安全模塊裡面,來獲取獎勵,根據coingecko的統計,現在質押AAVE價值1.6億美金,APY是4.88%。

2.4 閃電貸

閃電貸是AAVE的特色(目前COMP不支持閃電貸):如果用戶沒有抵押品,用戶也可以向AAVE通過Flashloan借款,只要藉款和還款在同一個交易裡面完成就可以。這是一個非常創新的功能,一般需要用戶通過編程實現,但是現在也有一些工具,不需要編程,也能實現flashloan的功能,包括collateralswap, defisaver,furucombo等。

Flashloan主要有以下幾個應用場景

- 實現套利,比如上次Harvest被攻擊,套利者就是用了Flashloan

- 重新貸款,比如你的貸款利息本來是4%,後來發現另外一個貸款方提供3%的利息,那麼你可以向flashloan借款,直接把第一個貸款還了,然後再從第二個貸款方獲取貸款,還給Flashloan

- 更換抵押物,比如你的貸款本來是ETH抵押的,你想換成WBTC抵押,那麼就可以用Flashloan把貸款還了,取回ETH,然後用WBTC再進行抵押貸款,然後還給Flashloan

2.5 風控模型

2.5.1 流動性風險

AAVE/COMP的模式為數字資產抵押借貸,所以沒有信用違約風險,但是還會面臨流動性風險,表現為存款資金池為空,資金利用率為1(也就是存款資金全部用做貸款,並且貸款還沒有償還),存款資金無法收回。這種情況一般通過2.2裡面的借貸利率公式來調整供需,緩解流動性問題,同時用戶也可以在Uniswap市場出售AAVE/COMP給的資產憑證(比如DAI,就是對應cDAI和aDAI)

2.5.2 資金損失風險

除了流動性風險,下面這幾種情況都會造成用戶本金的損失

- 智能合約錯誤:系統的bug或者缺陷造成黑客攻擊

- 流動性問題:價格劇烈波動,抵押資產清算價值比貸款價值低

- 預言機錯誤:預言機報價錯誤或者延遲造成的系統錯誤

針對以上的問題,AAVE和Compound都採用了類似保險金庫的方式來覆蓋損失,其中AAVE的保險金庫的來源是通過用戶質押AAVE和系統增發AAVE來實現,而Compound主要通過1.4裡面提高的儲蓄池的方式實現。

3 團隊和投資人

AAVE

AAVE的CEO Stani Kulechov是芬蘭人(領英鏈接 https://www.linkedin.com/in/stani-kulechov-361284132/ ),作為連續創業者,他小時候就開始編程,開發了一些財務類app,後面在著名的赫爾辛基大學讀了法律專業。之前做的項目是ETHLend,後面就轉型成為AAVE。

2020年10月份AAVE進行了新一輪的融資,融資規模為2500萬美元,投資方為Blockchain Capital、Standard Crypto以及Blockchain.com ventures等機構。 AAVE的前身ETHLend在2017年進行過ICO融資,融資規模為1620萬美元。

Compound

Compound的CEO 是資深金融人士(領英鏈接 https://www.linkedin.com/in/rleshner/ ),畢業於美國名校賓夕法尼亞大學經濟系,有Discover等知名企業工作和成功創業退出經驗,並且持有註冊金融分析師執照(CFA)。 Compound CTO Geoffrey Hayes( 領英鏈接 https://www.linkedin.com/in/geoffrey-hayes-a0b0952a/ )畢業於賓夕法尼亞大學的計算機專業, 曾就職於Applied Predictive Technologies(Masercard旗下公司),之前和Robert有過共同創業經歷。

2019年11月,Compound完成了由Andreessen Horowitz的a16z密碼學貨幣基金領投的2500萬美金A輪融資,其它投資者包括Polychain Capital,Paradigm Capital 和Bain Capital Ventures等。 Compound在2018年完成了820萬美金的種子輪融資。

分析

從團隊和投資人的背景來看,Compound顯得更加專業一些,更具有傳統VC投資的風格。

4 通證經濟和治理模式

AAVE

目前AAVE一共有1600萬個token,其中1300萬個由Lend 通過100:1轉換過來(其中團隊佔23%,投資人佔77%),而剩餘的300萬個分配在AAVE的儲蓄池裡面,由AAVE持有者來控制。

Compound

Compound一共有1000萬個token, 分配比例如下

- 2,396,307給compound項目方的投資人

- 2,226,037給項目團隊,4年vest

- 372,707留給後面新加入的團隊成員

- 4,229,949給到協議用戶,每天通過挖礦釋放2,312個token,目前已經釋放405,429個token

- 775,000給治理社區預留

分析

AAVE的首次投資來源於ICO,後面才有機構加入,而COMP的投資都是來自於專業投資機構。所以AAVE的token中,社區佔了主導,而在COMP的token中,團隊加投資人佔了一半,佔有主導地位。所以在目前的治理中,AAVE是以社區為主動,COMP更偏機構主導,這樣的風格完全是由token的分配機制決定的。

5 運營數據

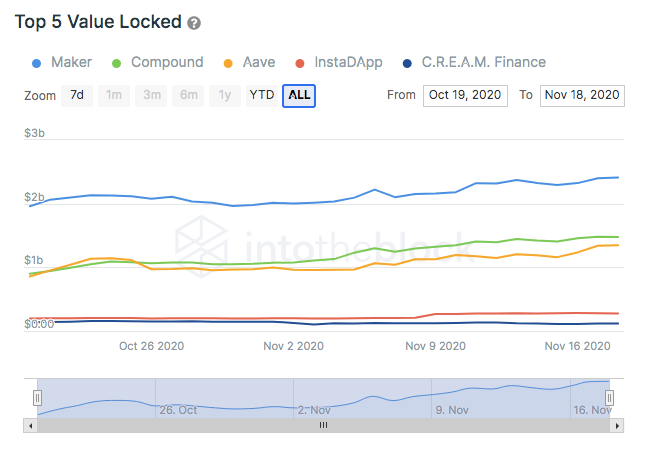

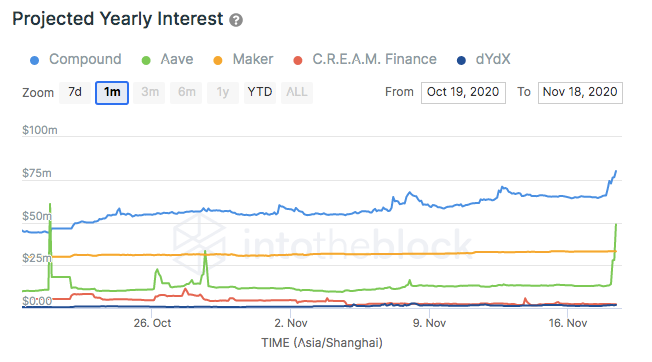

對於借貸類的defi,鎖倉量指存款(supply)-貸款(borrow),反映了剩餘流動性。除了鎖倉量,我們還關注貸款量以及利息。下面三張圖(來源intotheblock)分別比較了鎖倉量,貸款量和利息收入。

我們可以看到,在運營數據方面,COMP還是領先不少,尤其是貸款量,COMP是AAVE的5倍左右。另外,我們計算出來的資金利用率COMP也是AAVE的兩倍左右。但是這裡面需要注意,COMP的規模是在流動性挖礦的刺激下產生的, 如果去除流動性挖礦以後,COMP的規模肯定會受影響 。

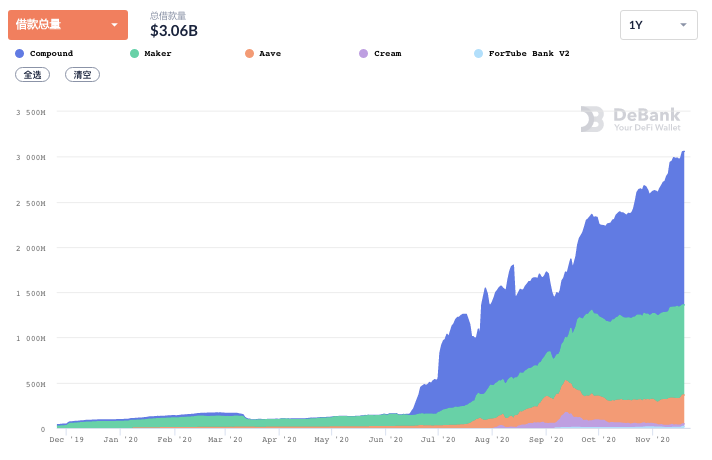

最後我們看一下從1年這個維度比較COMP和AAVE的貸款量(debank數據提供)。

我們可以看到,從9月下旬到11月下旬,COMP相對於AAVE放貸量的優勢有擴大的趨勢。

6 估值& 總結

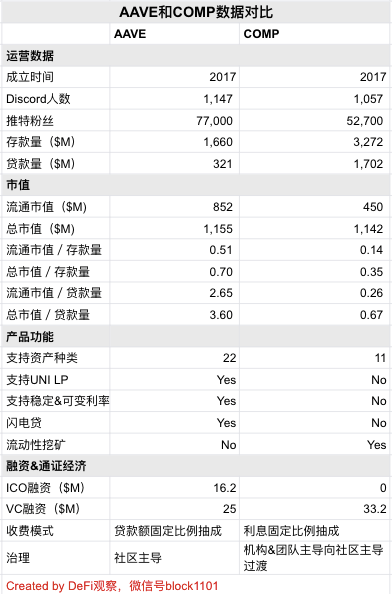

我們按照流通市值/貸款量,流通市值/存款量,總市值/貸款量,流通市值/存款量四個估值倍數來比較AAVE。下面的表格里麵包含了估值對比,同時也包含了其他關鍵信息的對比。數據來源於官方網站和coingecko,time stamp是2020年11月19日。

總之,COMP借助流動性挖礦,業務規模超過AAVE一個等級,獲得了VC等傳統投資機構的認同,但是AAVE憑藉其豐富的產品功能和強大的社區共識,在估值倍數方面更獲得市場認可,最終兩個項目的總體市值處於並駕齊驅的狀態。

APP

APP