比特幣因為不能產生正向現金流,而被巴菲特等老牌投資者所反對。對於比特幣的持有者,如果僅持有原生比特幣,則無法使用各類DeFi協議,享受不到流動性挖礦帶來的收益。作為市值最大以及流動性最好的加密貨幣,如果無法將比特幣資產的市值轉化為各類金融應用的底層,這也限制了DeFi的發展。

BTC錨定幣(跨鏈資產)則可以解決這些問題,將比特幣的價值引入到其它公鏈中,降低了用戶的心理遷移成本,讓用戶可以參與DeFi應用並獲得收益,也讓比特幣通過跨鏈成為一種名副其實的“生息資產”。

比特幣側鏈上的錨定幣終將成為歷史

早期,人們思考的是如何將比特幣引入側鏈中,以滿足快速轉賬的需求。 SmartBTC(SBTC)和LBTC是其中比較有代表性的兩種解決方案,它們分別建立在比特幣側鏈Rootstock(RSK)和Liquid Network中,與比特幣區塊鏈雙向錨定。在主鏈中鎖定BTC,即可在側鏈上對應的BTC錨定幣,這兩類也成為第一代的比特幣錨定幣。但隨著以太坊上DeFi的發展,比特幣側鏈的發展不再具有足夠的競爭力。

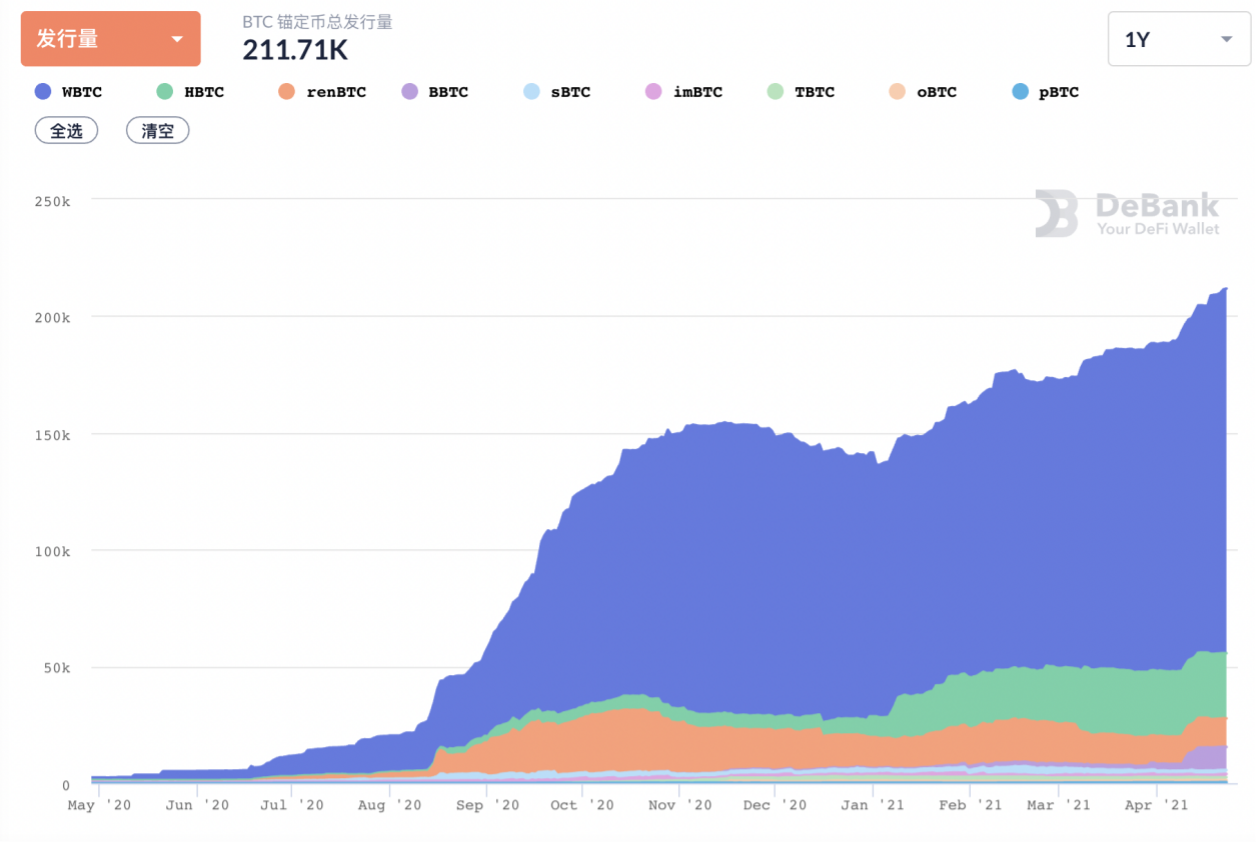

以太坊將智能合約引入了區塊鏈,想要成為一種通用計算機,吸引著越來越多的開發者和社區,並成為鏈上創新的聚集地。現在,以太坊網絡中的生態已經相對比較完善,人們思考更多的是如何將BTC引入到以太坊中。過去一年,BTC錨定幣在以太坊上的發行量從2477枚增長到了211714枚,增加了85倍。 BTC錨定幣的發展已經相當快速,但目前在以太坊網絡中得到應用的仍然才剛好到BTC總量的1%。

中心化發行方式依賴託管機構,存在單點故障

在去年3.12暴跌之後,MakerDAO為了豐富DAI抵押品的種類,新增了WBTC作為抵押品選項。之後,各種主流DeFi應用都集成了WBTC。從上圖中也可以看到,目前使用最多的BTC錨定幣仍然是中心化發行的WBTC和HBTC,這也是第二代比特幣錨定幣的代表。

參與WBTC的機構很多,包括BitGo、Kyber Network、Ren等區塊鏈項目,還有託管機構、商戶、交易所、DAO成員等的共同努力。雖然官方稱這是一個社區領導的項目,託管地址公開透明,但因為其儲備金完全由BitGo託管,改變不了中心化的本質。

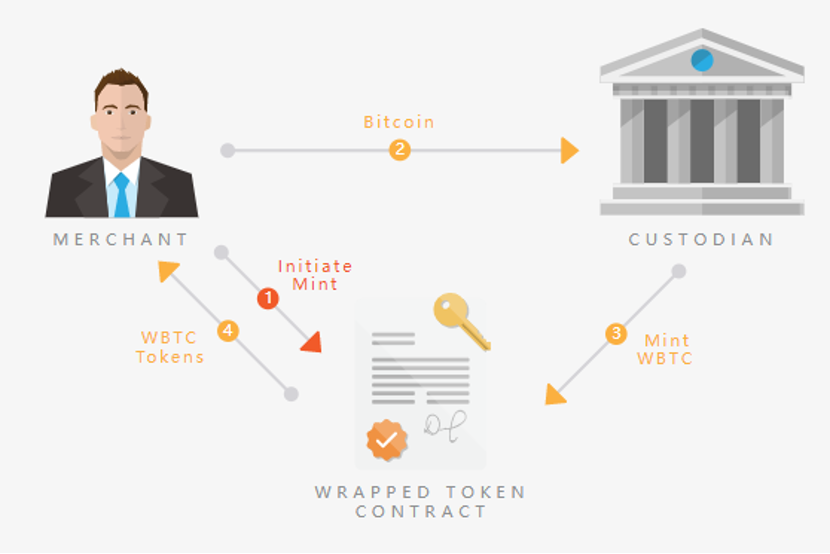

在理清WBTC的發行與銷毀流程後,PANews發現託管機構和商戶在WBTC的兌換中處於核心地位。首先,商戶要發起鑄造一些WBTC,以保證用戶在向自己兌換時,有一部分WBTC作為流動性資金。商戶鑄造WBTC的流程如下:商戶向合約發起鑄幣請求;將BTC轉移至託管人賬戶;託管人向合約發起鑄造WBTC的請求;WRAPPED TOKEN合約將WBTC發送給商戶。

普通用戶可以直接從商戶處兌換WBTC,商戶為用戶提供兌換服務,並收取一定的手續費,商戶在這個過程中的作用等同於傳統金融中的中介機構。用戶兌換時,首先向商戶提出兌換請求,執行KYC/AML程序並驗證身份,將BTC轉移給商戶,商戶再將WBTC轉移給用戶。

如果用戶想要用WBTC換回BTC,要么在二級市場上賣出,要么從商戶處贖回。同樣,只有商戶才能從合約中銷毀WBTC贖回BTC。託管人將BTC轉移給商戶,同時商戶地址中的BTC在鏈上銷毀。

可以看出,以上流程嚴重依賴託管人,也就是BitGo。雖然BitGo早已成為最安全的加密貨幣託管機構之一,人們往往對信譽良好的中心化方案有過高的信任度,但任何一次單點故障都極為可怕。早些年,BitGo就涉及到一起安全事故。 2016年8月,Bitfinex使用BitGo提供的軟件建立了一個多重簽名系統來授權交易,可能因為Bitfinex服務器上的系統安裝不當,結果被黑客竊取12萬BTC。

HBTC和imBTC也是使用較多的中心化BTC錨定幣。 HBTC由火幣交易所推出,這是使用最方便的一種BTC錨定幣。 BTC資產抵押在鏈上,公開透明。用戶只需將BTC充值到火幣交易所,提幣時選擇ERC20版的代幣即可生成HBTC。同樣,贖回時也可直接通過交易所換回BTC。但這有很高的中心化風險,需要依賴於火幣交易所。

imBTC是由Tokenlon發行和監管的,與BTC 1:1錨定的代幣。用戶在Tokenlon DEX購買imBTC,智能合約會扣除0.3%的交易手續費,這部分手續費會分發給imBTC的持有者。但去年卻因重入攻擊,造成Uniswap ETH-imBTC流動性池耗盡與Lendf.Me資產被盜。

可見,中心化BTC錨定幣還存在諸多問題,不但需要高度信任相應的託管機構,還需要注意技術問題。

去中心化BTC錨定幣之路,完善解決方案待解

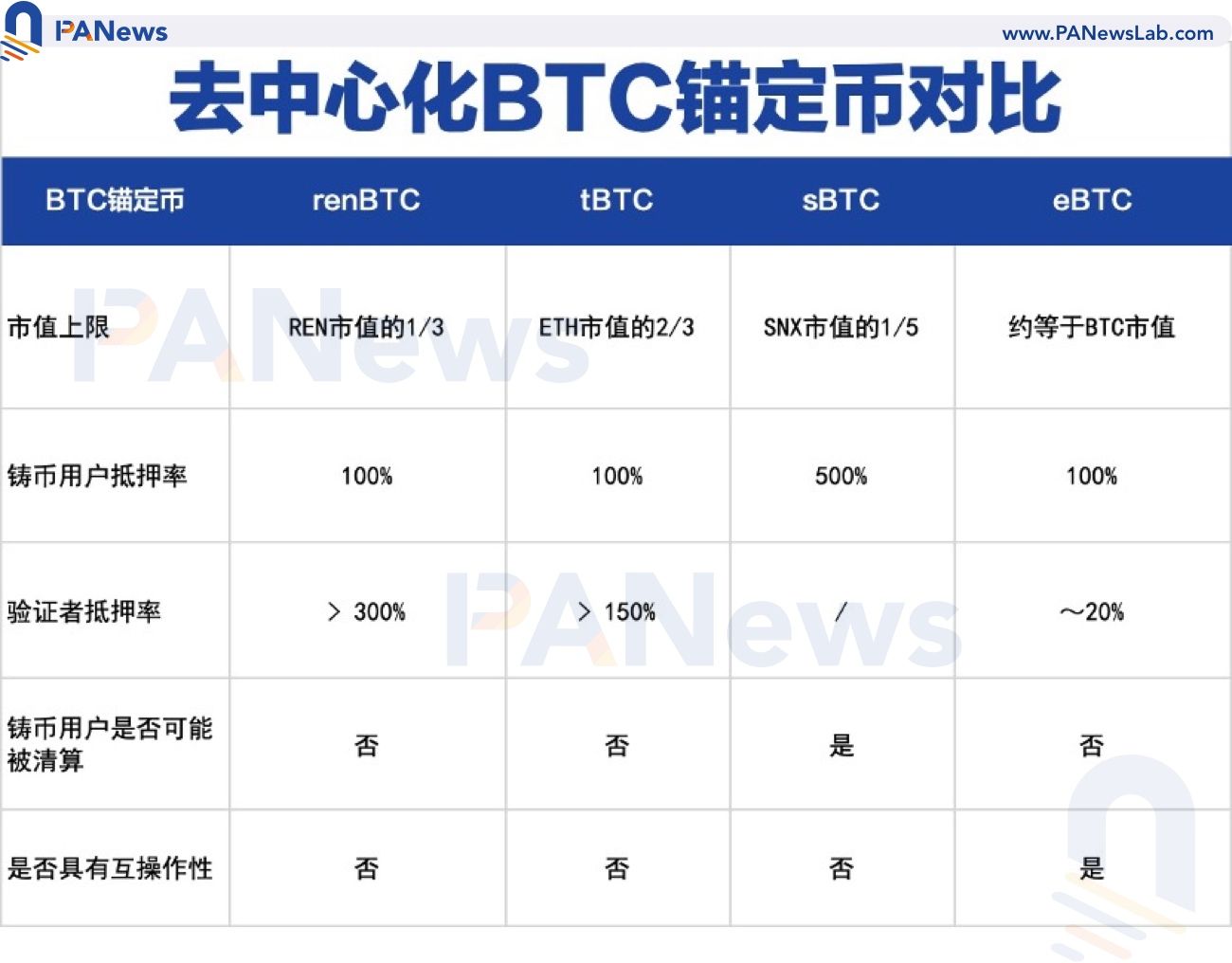

從去年Ren Protocol發布renBTC以來,以去中心化的方式將BTC鎖定,並在以太坊上發行BTC錨定幣才有了能走通的方案,至此比特幣錨定幣演進到第三代。用戶將原生BTC存入RenBridge網關,Ren的虛擬機RenVM通過智能合約在以太坊上發行renBTC。除了鑄幣用戶1:1抵押的原生BTC外,要發行renBTC還需要節點進行質押。 Ren Protocol中的節點被稱為暗節點(Darknode),每個節點需要抵押10萬個REN代幣,每個分片上的節點集體抵押的REN不少於BTC價值的三倍。

而目前REN的流通市值只有8.37億美元,以現在的BTC價格計算,即使將所有的REN進行質押,也只能生成5211枚renBTC。即便如此,因為REN的價格波動很大,三倍的超額抵押也不能確保網絡的安全性。 2021年4月18日,幣安上REN的價格在短時間內就從1.1美元跌至0.015美元,下跌超過98%。此時,節點的抵押品價值相對於已發行的renBTC接近於零。

在tBTC中,ETH的持有者可以質押ETH,成為tBTC的驗證人,為資產跨鏈提供去中心化服務。驗證人是tBTC中的關鍵角色,每次鑄幣都會隨機選擇3個驗證人,驗證人必須質押鑄造的tBTC價值1.5倍的ETH。在tBTC上線之初,曾有漏洞導致存款無法贖回。目前,tBTC v2也即將上線,引入至少100個簽名人集合替換3-of-3個簽名人集合;將驗證人的抵押品從ETH更換為NU或KEEP;通過集成L2協議,降低用戶鑄幣成本。

在當前renBTC和tBTC的發行中,用戶需1:1質押原生BTC,節點或驗證人還需要超額抵押來確保網絡的安全性。節點可從用戶處獲得少量手續費作為收益,但收益可能遠少於ETH 2.0質押以及主流去中心化借貸協議中的存款利息。根據tBTC公佈的收益,節點的收益率只有1.25%。

另一種不經過中心化機構發行BTC錨定幣的方法是Synthetix中的合成資產sBTC。目前sBTC共發行了1512枚,在BTC錨定幣的發行量中位於第五位。

在Synthetix中,資產的利用率更低。用戶首先需要超額抵押SNX,鑄造合成資產sUSD,抵押的SNX價值至少是鑄造的sUSD的5倍。之後,在synthetix.exchange中將sUSD兌換成sBTC。 Synthetix中的所有債務都將進入債務池,由所有抵押用戶根據債務佔比共同承擔。

隨著DeFi樂高的堆疊,Curve以Synthetix的合成資產為橋樑,實現不同類型資產之間的兌換。以DAI兌換為wBTC的過程為例,首先會在Curve中將DAI換為sUSD;再在Synthetix中將sUSD交易為sBTC;最後在Curve中將sBTC兌換為WBTC。因為Curve中同類資產交易的低滑點,而synthetix.exchange又具有無限流動性,該功能非常適合跨資產的大額兌換。

但值得思考的是,交易中穩定幣兌換為BTC資產的流動性到底來自於什麼地方。例如,在Uniswap上提供ETH-DAI的流動性,當ETH價格上漲時,隨著投資者的買入,ETH會逐漸被換成DAI,相比於持幣狀態存在無常損失。而在這個例子中,提供跨資產流動性的正是synthetix.exchange。兌換完成後,債務池中的sBTC債務上升。若BTC上漲,則所有鑄造sUSD的用戶都將承受額外損失,不確定性上升。

高資金使用率的跨鏈託管系統DeCus

以中心化的方式發行BTC錨定幣需要對中心化機構的完全信任,按照區塊鏈的開放精神,去中心化的BTC錨定幣發行方式(無需KYC)才是未來趨勢。但是受限於已有的技術,目前還沒有一種完善的解決方案。

在去中心化BTC錨定幣中,鑄幣用戶基本都只需要1:1的質押原生BTC,最大的問題是節點或驗證者需要進行超額抵押,並且抵押資產相對於BTC的波動性更大,這樣對系統的安全性也是一種考驗。

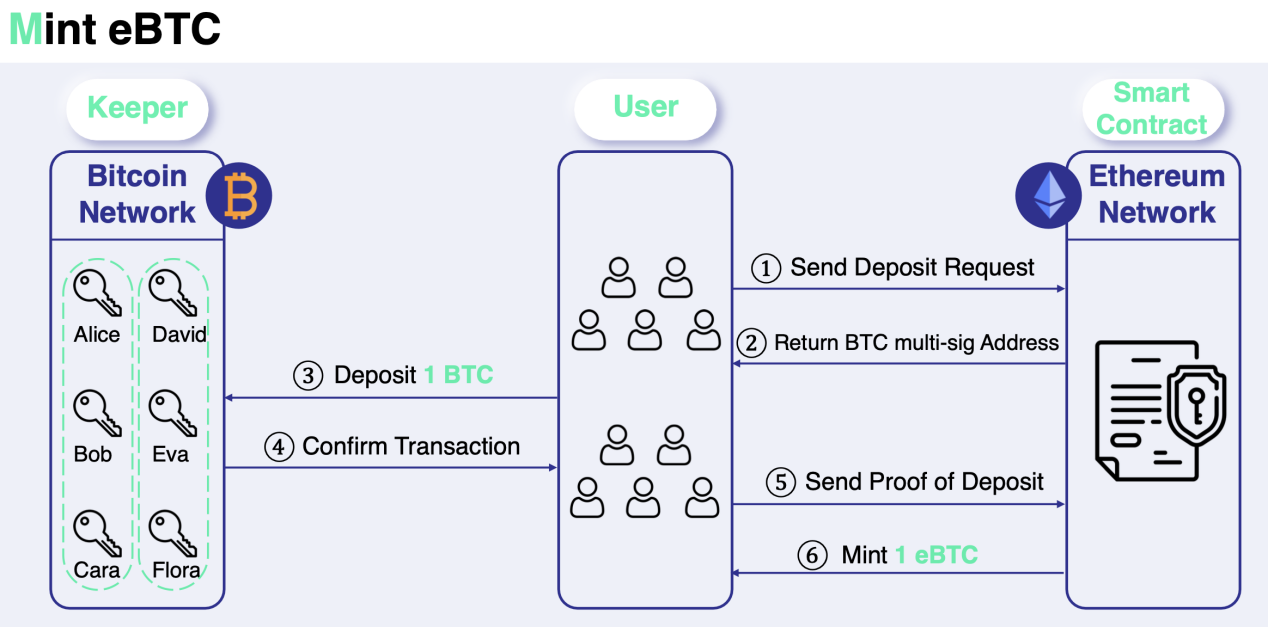

DeCus根據Conflux研究總監楊光博士的一篇SCI論文,形成了高效的託管模型,建立了一個可自我調節的託管網絡。 Keeper是該網絡的核心,負責託管用戶質押的原生BTC、提供保障系統安全的抵押品並運行節點。部署在區塊鏈上的智能合約負責鑄造相應的BTC錨定幣(eBTC)。想要鑄造eBTC的用戶首先向以太坊網絡上的智能合約提交請求,然後獲取指定的Keeper多簽BTC地址。將原生BTC 1:1的存入該多簽地址並提交存款證明後,相應數量的eBTC將被發送到用戶的ETH地址。隨著抵押率和互操作性的改善,eBTC將比特幣錨定幣帶入第四代。

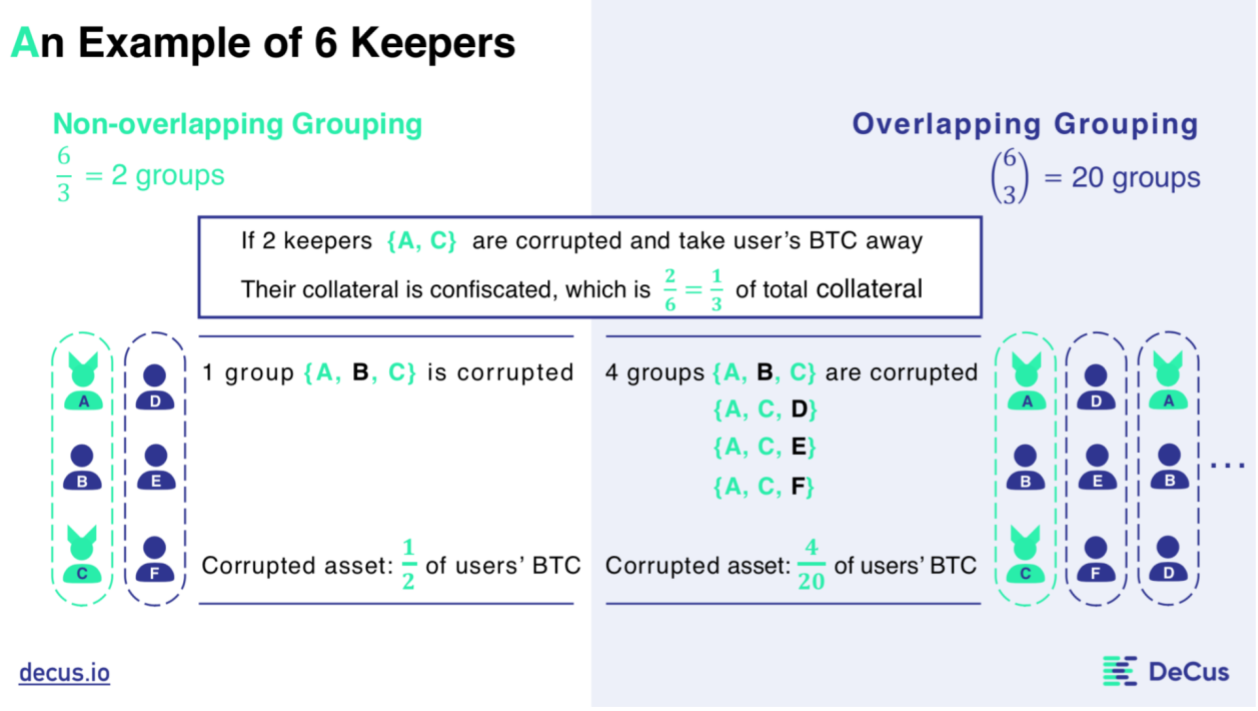

根據DeCus提出的重疊分組,在同等條件下,網絡的安全性優於非重疊分組。舉一個例子,當網絡中6個Keeper時,假設A和C兩個Keeper作惡。若按照傳統的非重疊分組,分為ABC、DEF兩組,其中一組(ABC)的大多數Keeper作惡,則該組的BTC可以被取走,損失總BTC的一半;倘若按照新型的重疊分組方案,則一共有20種分組,其中BTC受惡意Keeper控制的分組包括ABC、ACD、ACE、ACF四組,受影響的BTC只佔總BTC的五分之一。三分之一的節點作惡卻只能影響五分之一的質押品,Keeper作惡成本將大於作惡收益,因此是安全的。

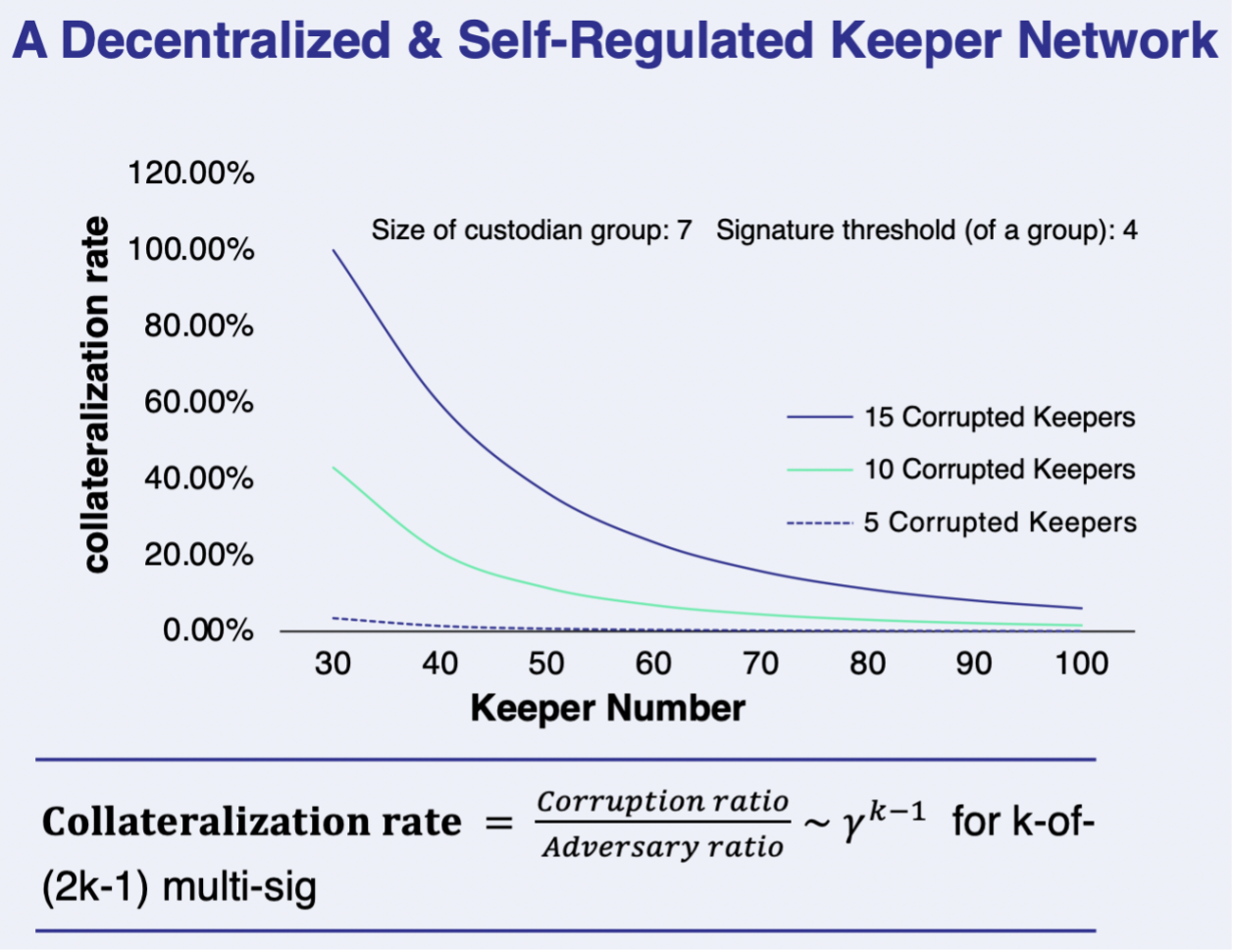

通過DeCus特有的算法,Keeper可以以較低的抵押率成為去中心化的託管人,同時保證託管資產的安全性,並提高資產的利用率。 Keeper的數量越多,所需的抵押率越低。隨著Keeper數量的增長,Keeper的質押率將一直降低,DeCus中Keeper的資金使用效率可以達到以往項目的5-15倍。

renBTC與tBTC的驗證者分別使用REN和ETH作為抵押品,當抵押品價格下跌時,驗證者的作惡成本將降低。例如,在REN的價格閃崩時,驗證者提供的抵押品相對於鑄造的renBTC價值幾乎為零,此時的網絡是無法保證安全的。而DeCus的用戶與Keeper都直接採用比特幣資產為抵押品,抵押品與鑄造的eBTC價值之比是恆定的,不受市場行情影響,也不會被清算。

DeCus核心團隊中有多名成員來自於清華姚班,並擁有3年以上的區塊鏈領域開發經驗,開發能力較強。其投資機構與核心合作夥伴涵蓋業內多家知名投資機構與區塊鏈項目,包括FBG Capital、SevenX Ventures、Parallel Ventures、Conflux、dForce、DODO、Puzzle Ventures、YBB Foundation、MR.BLOCK、7Star.Capital、 Mask.io、IMO Ventures、Kernel Ventures、Hotbit等。

DeCus在以太坊網絡中發起,並將擴展到Conflux、Nervos、Near等公鏈上,將帶來跨鏈互操作性,引入更多的公鏈生態。

比特幣的市值已經達到一萬億美元,是任何其它加密資產都無法相提並論的,因此抵押品的選擇也決定了項目最終的擴展性。在Ren Protocol中,即使將所有的REN全部抵押,也最多鑄造5211枚renBTC,這就說明用Ren Protocol鑄造BTC錨定幣的方案擴展性極差。而DeCus的Keeper可採用WBTC、HBTC、eBTC等作為抵押品,擁有近乎無限的擴展性,能夠將幾乎所有的原生BTC引入以太坊網絡。

截至目前,以太坊上DeFi協議的總鎖倉量已經超過1000億美元,而比特幣錨定幣也發展成為以太坊上最重要的資產之一。從第一代比特幣錨定開始,如何發展更加去中心化、安全、資金利用率更高的錨定幣仍始終是攻堅方向,隨著DeCus與eBTC的創新,比特幣錨定幣將逐漸找到最優解,瓜分萬億規模的加密市場。

APP

APP