从传统市场经济学派的无摩擦市场假设,到哈耶克的货币非国家化,在币圈的生态系统里或许都变的不一样了。

传统的估值模型所呈现的价值锚定,在“币圈”这一名词化的体系里,都需要进行修改。

一致认为的“高收益伴随着高风险”需要得到新的界定,风险是来源于稳定性的收益还是不确定性的损失?

币圈的价值来源是其高波动率,对待币圈的估值应当从思考科技型企业的角度出发。

同样的,DEX的估值还是来源于其所包含的高流动性,这需要从理解流动性的来源出发。

杠杆式流动性Mining

“把流动性作为金融产品的第一性原则,所有的事情都在围绕如何提高流动性而展开。这是广义的流动性,衍生出来包括资金效率高、交易体验好、摩擦力小、流动性成本低等表现。”

杠杆式流动性Mining,就是杠杆借贷在流动性Mining的延伸,其背后的概念并不复杂,杠杆式流动性Mining有两个关键参与者:

1. LP:将Token存入贷款池以获得流动性的贷款人。

2. Miner:从这些贷款池借入Token以利用杠杆式流动性Mining的Mining者。

杠杆式流动性Mining也是为数不多的允许抵押贷款的平台类型之一。它可以通过在协议范围内限制贷款资金用于综合交易所的流动性Mining来安全地实现这一目标。

虽然这个用例乍一看可能很狭窄,但在实践中,它占了如今DeFi活动的大多数。

今后贷款申请还可能会继续扩大。它没有技术限制,因此一旦出现新的收益来源,LYF协议就将会通过向用户提供链上杠杆来抓住这些机会。

与传统贷款平台不同,杠杆式流动性Mining允许低抵押贷款。

这种更高的资本效率不仅意味着Miner的APY更高了,也意味着贷款人的APY变得更高了。因为这种低抵押模式创造了更高的利用率,这是大多数贷款平台贷款APY的一个主要因素。

其好处一目了然,即更高的APY。

这也是为什么Alpaca Finance等杠杆式流动性Mining平台在TVL上聚集了数十亿美元,成为了常用的DeFi平台。

目前,杠杆式流动性Mining平台的用户基础是多样化的,不局限于寻求风险的人。

杠杆式流动性Mining还有另一个亮点,它是如何让用户能够通过做空和对冲来创建高级策略的?

换句话说,通过巧妙使用杠杆和头寸定制,用户可以在持有空头甚至市场中性头寸时产生高收益。

这意味着,杠杆式流动性Mining可以让你在熊市中盈利。

TOP 10 DEX中杠杆流动性Mining在同样的交易次数下,LP可以获得更高的收益率

在熊市来到时,杠杆流动性Mining依然可以帮助LP(流动性提供者)获得相对不错的流动性回报。

因此这就解决了币圈在各种市场条件下缺乏可持续性的问题。

杠杆式流动性Mining平台是解决这一问题的一种方法,也可能会成为少数几个在熊市期间仍能盈利的DeFi避风港。

抵押借贷加大相关性

抵押借贷是迅速提高币圈的流动性的方法,也是造成币圈暴涨暴跌的元凶之一。

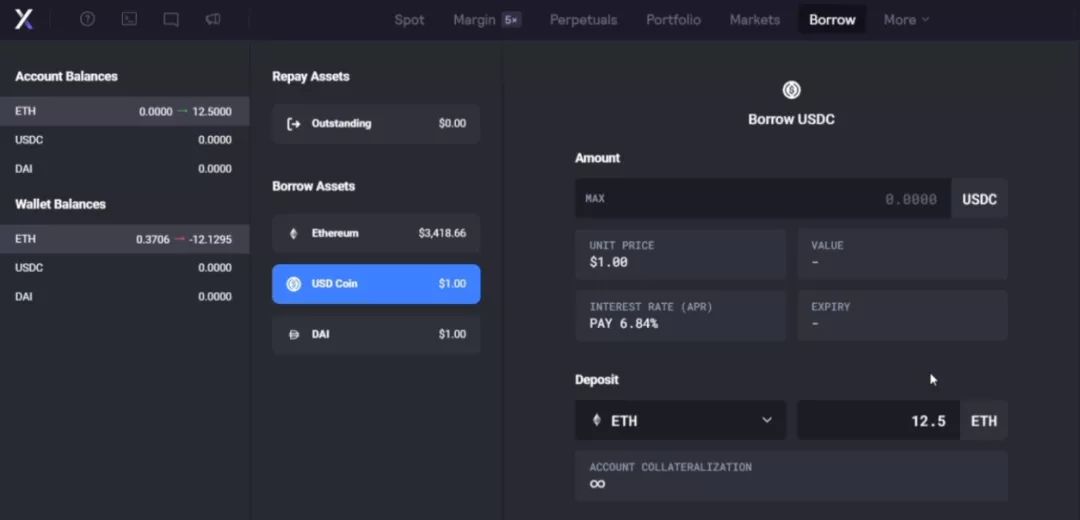

当前抵押借贷是以超额抵押为基础的。例如,要借贷3000USDC的时候会需要10个ETH,而在借贷平台中则需要抵押12.5ETH(一般借贷平台多以125%作为其抵押基础)。

dYdX中超额抵押借贷

抵押借贷多是以某一种或者某几种币种做为抵押基础的,这样当其中任意一种币出现下跌后,其他币种也可能因为其中的抵押借贷关系而跟着下跌。

因此,基于抵押借贷的高相关性便加剧了加密货币的同涨同跌现象。

同时在DeFi中,协议的运转需要依赖于矿工的可赚取收益,就比如说对Aave Protocol、Compound的清算。

在DeFi抵押借贷协议中,当抵押物价值下降时,如果没有补足或者出售抵押资产,就会触发清算程序。

清算人能够以低于市场价格3%-5%的折扣,获得如ETH这样的抵押资产,而这3%-5%的折扣价值就是执行协议的矿工可提取的收益。

基于此机制便会出现诸如:三明治攻击,抢跑交易等不合理的利用流动性漏洞的攻击手段。而严重的流动性套利行为甚至摧毁了共存的加密共识。

总体来看,当前以DEX为基础的加密项目,大多是通过引入LP的方式来进行原始流动性启动的。

流动性提供者的主要收入来自于价差、资金费用支付、交易费用和其它收入。

AMM通过上述信息,跟随指数价格调整定价、共享流动性、流动性聚集,以及调整价差、资金费用、交易费用等参数,以此来降低流动性提供者的风险,增加收益。

此外,创新多来自于特殊的参数设计,在满足获取更高的收益时承担更低的风险敞口。

但总归来看,其更高流动性是这类加密项目的估值第一性。

APP

APP