原文作者:Natasha Che,Soundwise 創始人

原文編譯:0x137

本文梳理自Soundwise 創始人Natasha Che 在個人社交媒體平台上的觀點,律動BlockBeats 對其整理翻譯如下:

2021 年對加密貨幣來說是友好的。明年,宏觀環境和技術普及週期的變化將有所不同。以下是2022 年三個我個人看好,以及兩個不看好的加密投資大主題:

首先,總結一下2021 年

自新冠疫情以來,寬鬆的財政和貨幣政策為所有風險資產提供了增長的動力,加密貨幣總市值同比增長了300%。

估值的超高速增長也得益於加密貨幣在DeFi 和NFT 中首次發現真正的使用場景。

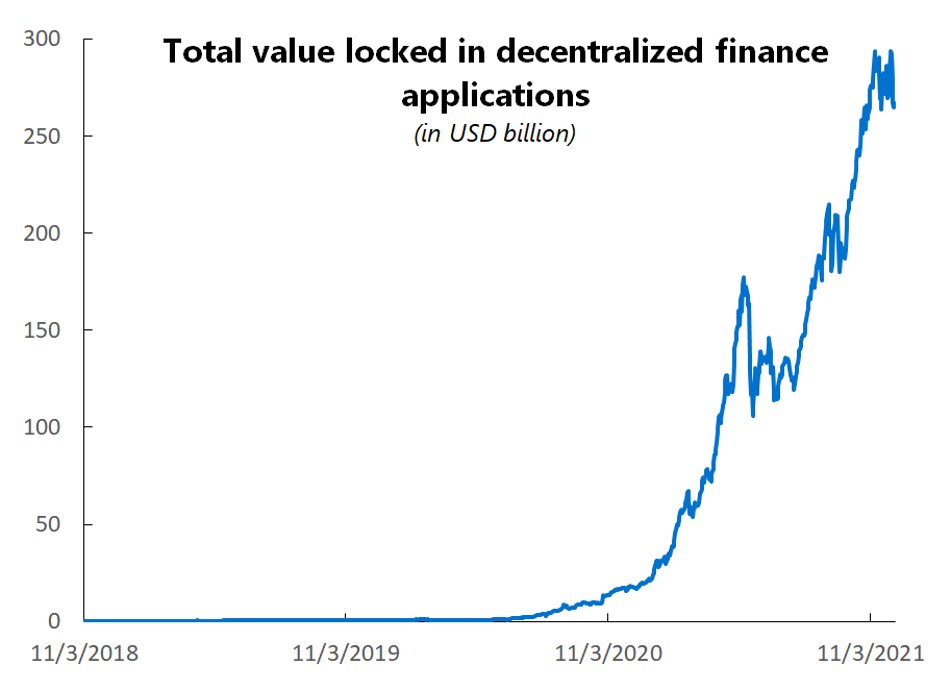

DeFi 領域總鎖倉價值(TVL)同比增長了1600%。

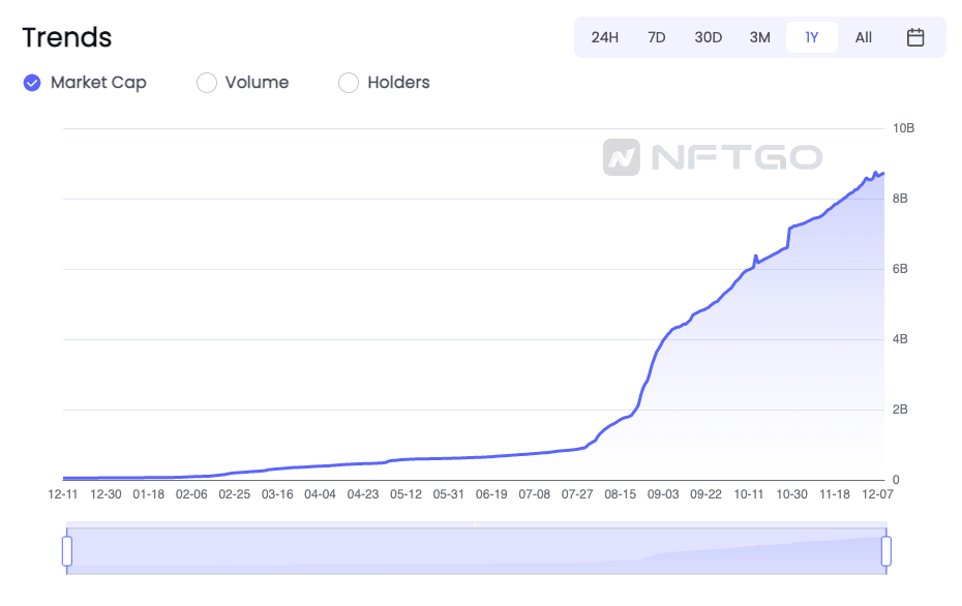

單是在以太坊鏈上的NFT 市值就比去年同期增長了16600%

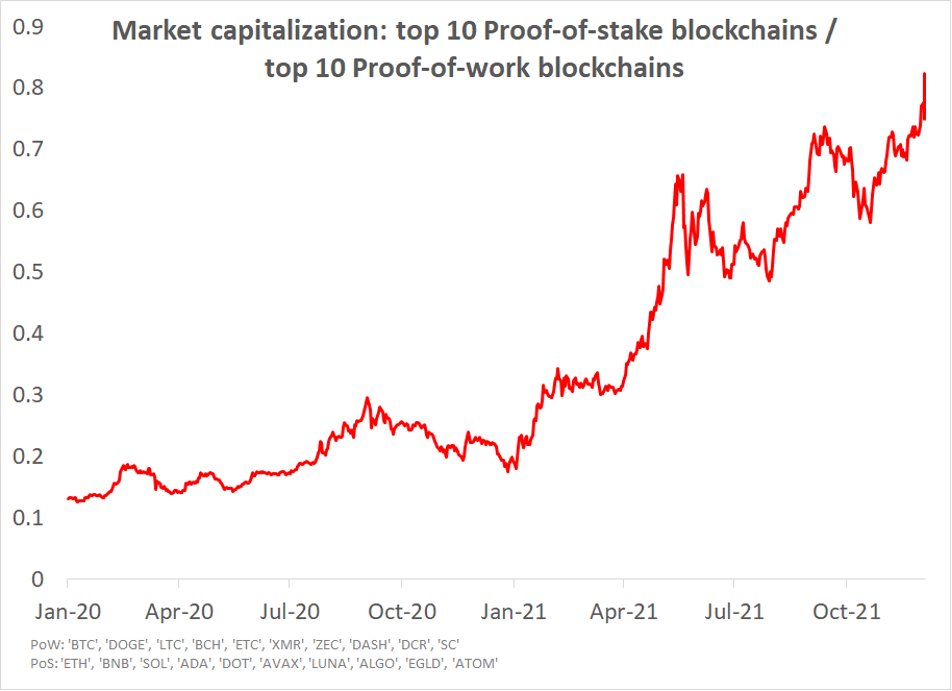

採用PoS(Proof of Stake)的第二代智能合約公鏈,為這些應用場景提供了關鍵的基礎設施,估值同樣也有所上升。

但隨著通脹上升,美聯儲就被迫需要「做點什麼」,儘管目前的通脹主要是由供應鏈的瓶頸,而非需求過熱導致。

這也是為什麼美聯儲到現在都沒有動作的原因。但如果群眾強烈要求,它最終還是會有所行動,儘管大概率會是無用功。

2022 年,美聯儲資產負債表可能會出現相對平穩的增長,並會試圖加息。但鑑於大眾和私企過於沉重債務負擔,以及通貨膨脹主要是暫時性的供應鏈問題,大幅加息的可能性不大。

無論如何,幾乎可以肯定的是,2022 年的貨幣政策和狀況將會更加緊縮。

購買力因通貨膨脹而下降,外上財政刺激的回撤,就等於經濟增長惡化。

到明年第一季度末,宏觀分析師很可能又要忙於下調增長預測。

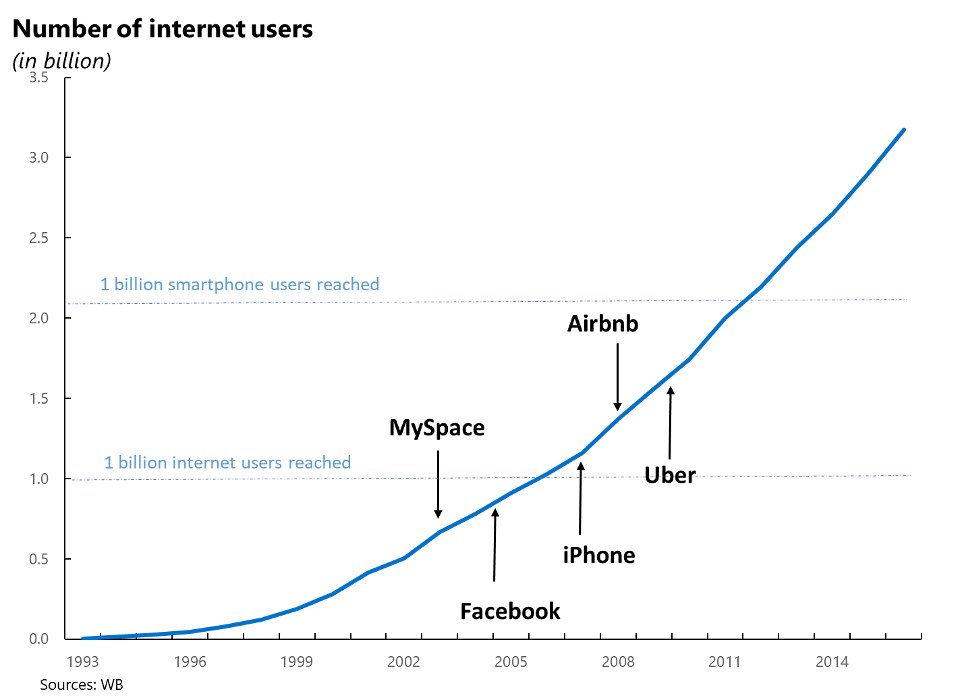

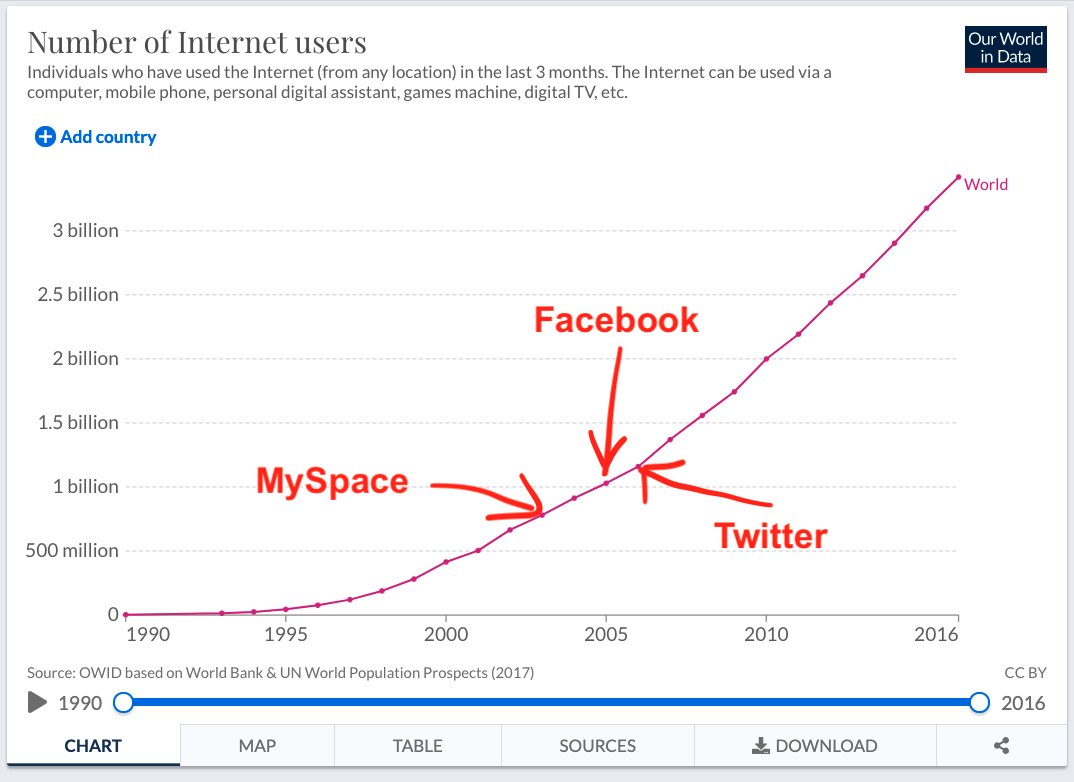

但在加密貨幣方面,Web 3 技術的大規模普及才剛剛開始。

互聯網和移動終端指數性增長浪潮的經驗表明,一旦新技術的用戶基礎達到10 億,大規模市場應用程序的引力就會開始出現爆炸式增長。

相比之下,以太坊現在只有1.8 億個地址。以此作為Web 3 普及的代表,按照目前的增長率,還需要5 年才能達到10 億用戶。

在這個普及階段,表現優異的板塊很可能是Web 3 基礎設施和具有高附加值的利基應用程序。

2022 年我看好的三個贏家板塊

1. GameFi

在需求方面,遊戲玩家群體與早期加密貨幣採用群體有很高的重疊。對玩家擁有的遊戲內資產有現成的需求,這是NFT 的自然使用場景。另外疲軟的經濟也增加了玩家從遊戲中賺錢的動力。

在供應方面,具有更廉價和更快速的第二代Layer 1 和Layer 2 讓承載高性能遊戲的基礎設施對於更加具有可行性。

現在行業所需的催化劑是一款真正的遊戲玩家真正想要玩的高質量區塊鏈遊戲,讓他們的代幣經濟具有可持續性。

好消息是區塊鏈熱潮吸引了許多遊戲設計人才進入該領域。至少他們的一些工作將在2022 年開始結出碩果。我們可以關注像Gala Games 這樣具有潛力的項目。

2. Layer 1 公鍊和Layer 2 解決方案

2021 年是屬於Layer 1 公鏈的一年,這絕非偶然。

Web 3 的大規模普及依託於這些可擴展的公鏈,因此能夠支持鏈上應用程序大規模增長的第二代L1 也佔據了當前加密熱潮中創造出的大部分價值。

隨著更多的以太坊L2 解決方案加入競爭,這種趨勢將在2022 年繼續下去(我們才剛剛開始)。

從投資風險回報比的角度來看,我認為:L1 公鏈優於L2 解決方案,L2 優於以太坊。

在當前階段,L1 在自己的生態系統中擁有更好的可組合性和流動性,而L2 則有現成的以太坊用戶群和流動性可以利用,而且它們一開始的規模較小,因此也會有更大的上升空間。

然而,當前L2 更多的是在相同的指標上競爭,並且可能比L1 更難以區分。但如果成功,這些L2 將是大部分新附加值產生的地方,而不是以太坊。

3. 跨鏈解決方案

當前比特幣和以太坊幾乎佔據了整個區塊鏈世界,所以跨鏈資產轉移和跨鏈協作(Interoperability)的需求還不是很高。但這一現實正在迅速改變。

隨著多條L1 和L2 蓬勃發展,加上web 2 企業創建的新鏈,加密「國家」和「城市」之間的交通將成為區塊鏈領域的下一個基礎設施挑戰。

這樣一來,這個板塊就注定會迅速發展。就目前來說,還沒有非常成熟的主導者,並且也不確定附加值會在哪裡產生。 (類似於DeFi 的情況,我會在下文解釋。)我們同樣可以關注這一領域具有潛力的項目,例如Quant 和Layer Zero 解決方案(Polkadot)。

相比之下,以下兩個板塊明年可能表現不佳

1. DeFi

當然,整個板塊將繼續增長。但到目前為止,DeFi 護城河很難為個別應用程序提供保護(除了少數個別案例之外)。因此,這些應用底層的L1 公鏈才是DeFi 增長的最大受益者,而不是DeFi 應用程序本身。

此外,將鏈下抵押品帶入鏈上的進展仍然緩慢,這可能成為板塊中期增長的主要瓶頸。

第三,緊收的貨幣政策也可能對DeFi 項目帶來傷害。當前大多數DeFi 2.0 項目看上去就像龐氏騙局,沒有強調Token 實際的使用場景,它們的Token 估值的大部分來自於「協議擁有流動性」(Protocol-Owned Liquidity)的未來收入折現。

加密原生的「儲備貨幣」必須需要為自己的Token 找到經濟實用場景。

協議控制值(Protocol Controled Value)固然很好。但是,如果經濟活動帶動的需求,當「區塊鏈冬天」來臨時,它們的處境就會變得非常艱難。因為沒有底層經濟的貨幣就是沒有價值的。

2. SocialFi

Creator token 在2021 年初迎來熱潮。我相信它們最終會實現爆發式增長,但我們還早了幾年。其他一些試圖創建web 3 P2P 市場的項目,如亞馬遜和優步,也都在同一陣營中。

正如之前所提到的,當新技術達到10 億用戶時,大規模市場應用程序的引力就會開始出現爆炸式增長。加密貨幣的普及還遠不足以支持數以萬計的個人創作者發行自己的迷你貨幣。

社交使用場景的出現需要新技術的大規模普及。 Web 2 社交媒體的爆炸式增長,就是出現在1 億用戶之後的。

目前,以太坊活躍用戶小於100 萬人,OpenSea 活躍用戶則小於2.5 萬。加密貨幣當前的普及程度還不足以支持Bitclout 這一類應用的爆炸式增長。

APP

APP