原文作者:Delphi Digital

原文編譯:0x137

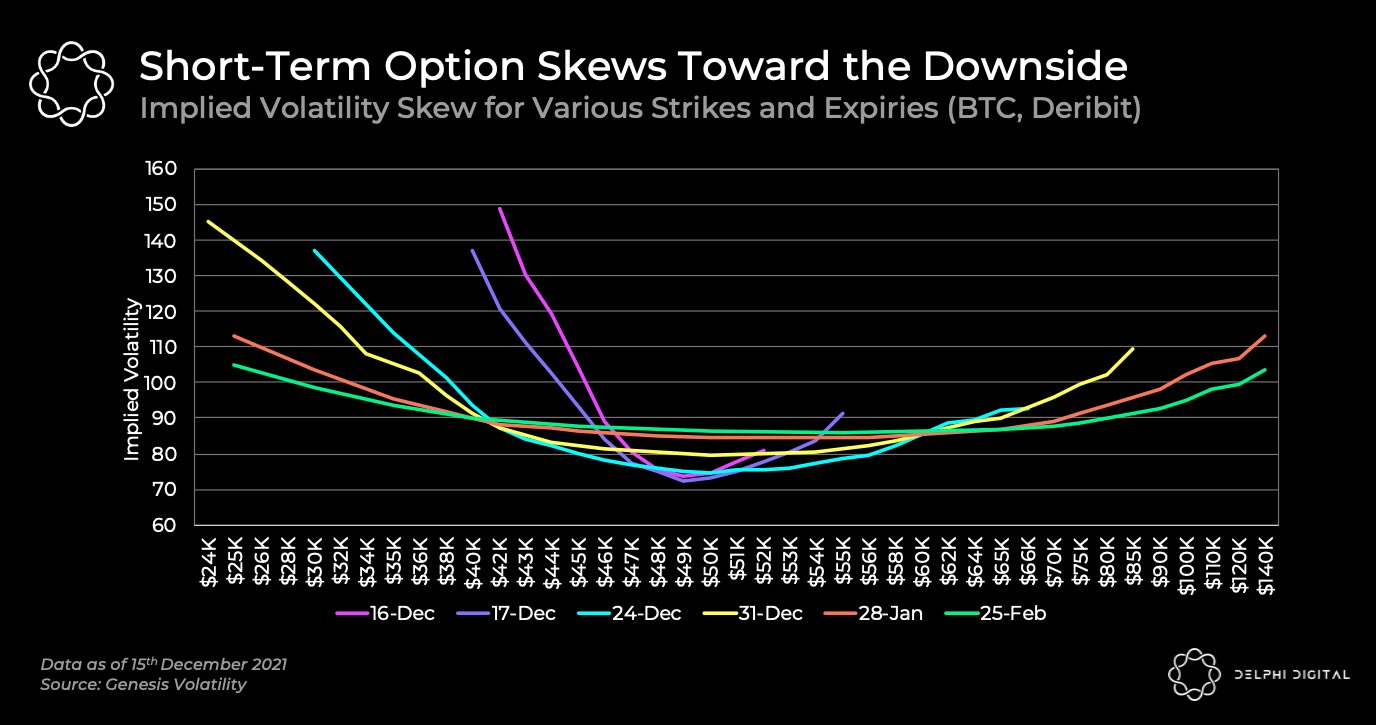

期權波動偏斜度不太樂觀

短期期權的隱含波動率偏向於看跌期權,表明參與者對於市場的短期表現有顧慮,並正就此做保護措施或投機短期價格的進一步下跌。這些期權的到期日大致都在今年底或明年初(2022 年1 月至2 月),表明參與者對市場中期價格的前景持更加中性的態度。導致短期看跌情緒的一個關鍵因素可能是即將到來的FOMC 會議(美聯儲議息會議)。傳統市場和加密市場都認為美聯儲將採取更加強硬的政策,這種猜測和情緒一直在拖累著高風險資產的市場表現。期權交易所Deribit 的一條推文也表示,大多數期權溢價來自看漲期權,然後是看跌期權買入,這表明投資者普遍押注於市場的下行。

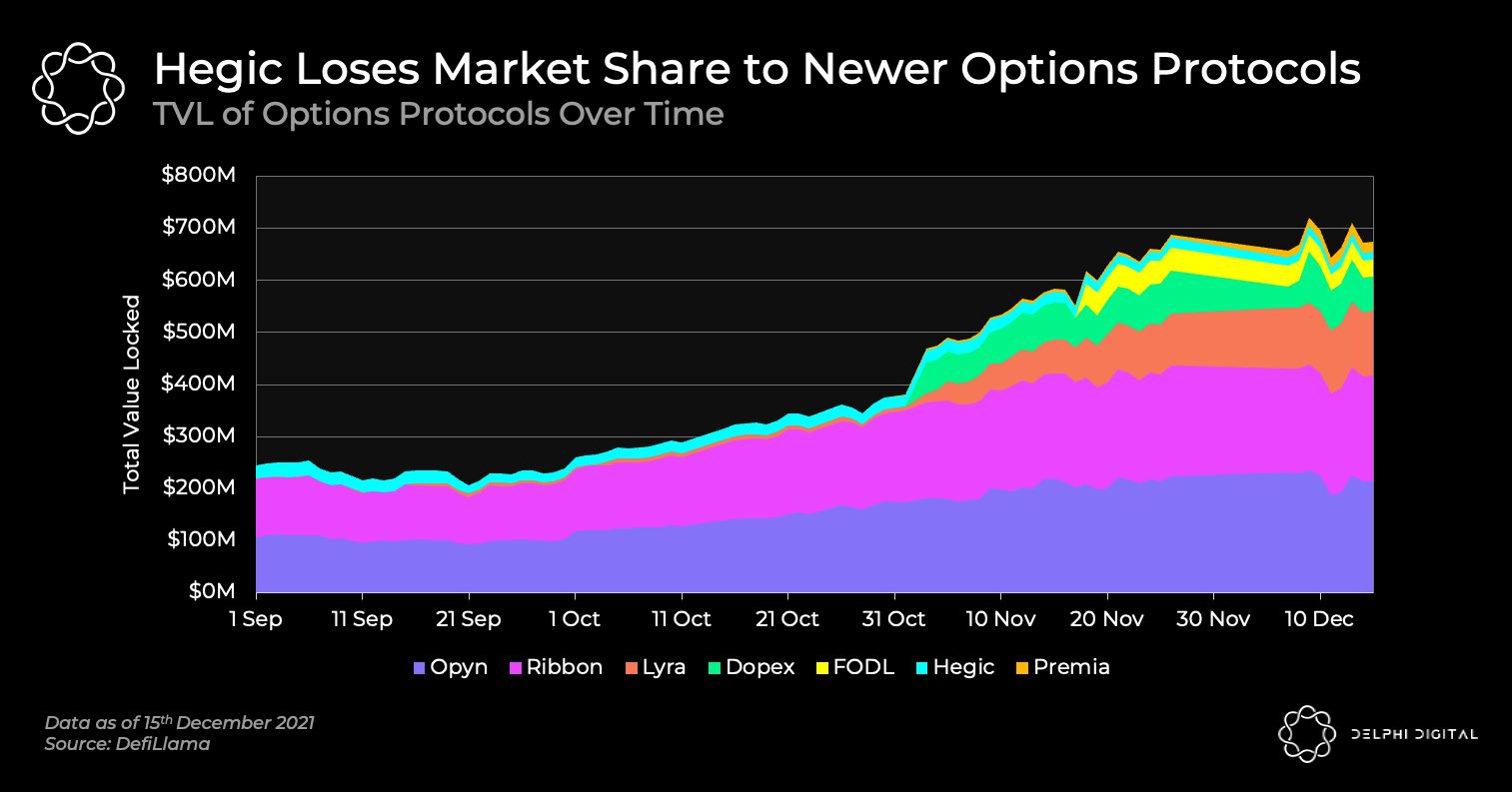

DeFi 期權協議TVL 增長

另一方面,DeFi 期權協議的TVL(總資產鎖倉量)在過去幾個月中一直在增長,這是源於諸如Dopex、FODL、Premia 等新DeFi 協議的出現。 Opyn 和Ribbon 佔據了一半以上的鏈上期權TVL,這一數據自今年早些時候Ribbon 推出Vaults 新板塊後就一直在增長。而期權協議Hegic 則受了新競爭者的嚴重衝擊,TVL 自2021 年1 月達到峰值後下降了80% 以上。在過去的幾個月裡,Hegic 還在持續地失去TVL 和市場份額。

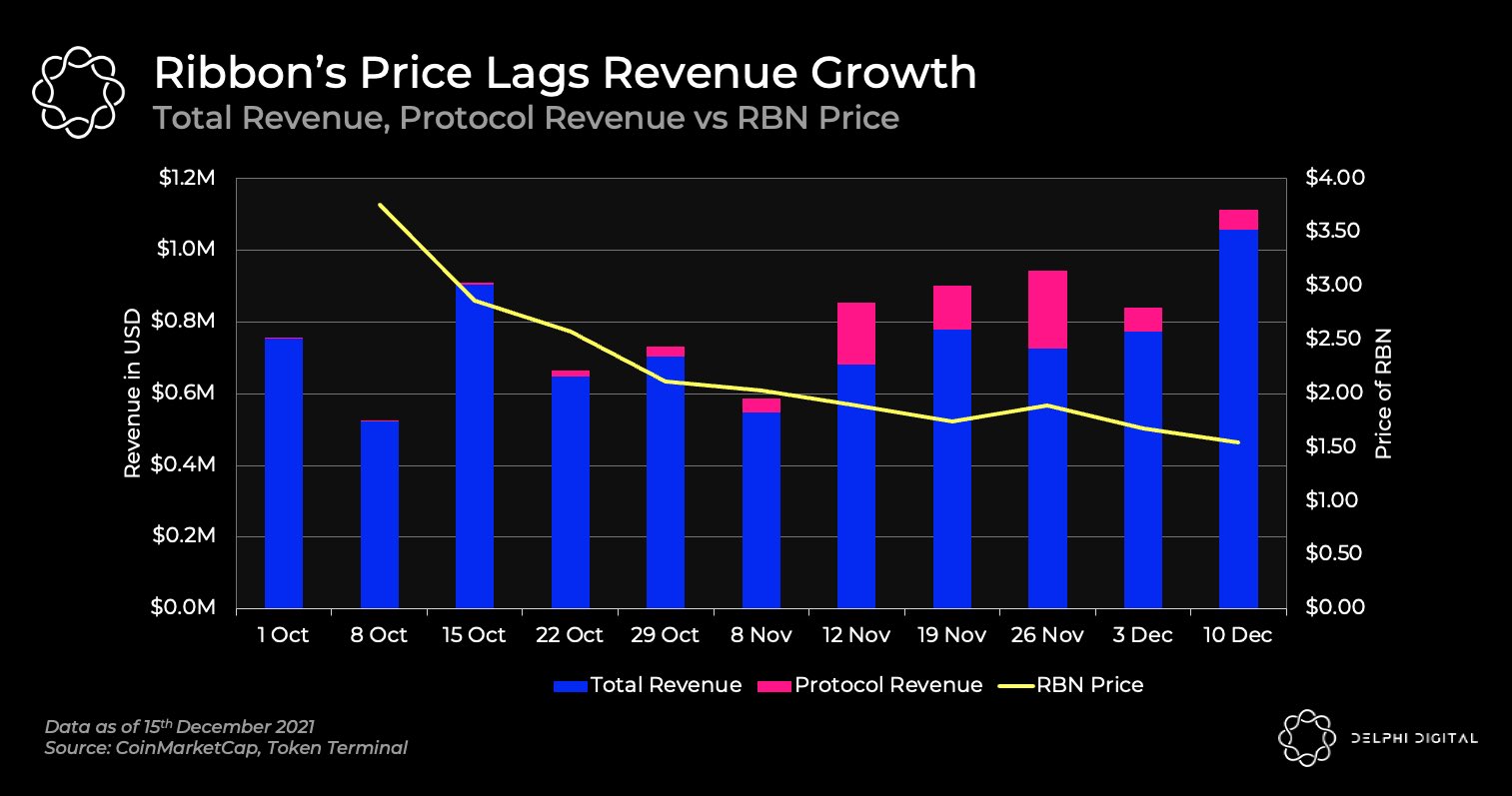

DeFi 協議收入與Token 價格表現出現分歧

自4 月份成立以來,Ribbon 的期權交易量已超過30 億美元。在Ribbon v2 中,協議引入了協議庫應計的管理和性能費用。隨著更多的期權保險庫和更高的存款限額,Ribbon Finance 的收入也一直在增加。該項目還計劃跨鏈擴展,近期剛剛在Avalanche 上鍊。然而,Ribbon 治理Token RBN 的價格表現卻一直落後於協議鏈上的進展。 RBN 自10 月份以來一直呈下降趨勢,這可能是由空投接收者和流動性挖掘參與者傾銷所得獎勵造成的。目前有計劃將Ribbon 的代幣經濟學改造成類似veCRV 的模型,鎖倉RBN 時間更長的的持有者將獲得更大份額的治理權力,從而獲得更高的協議收入比例。

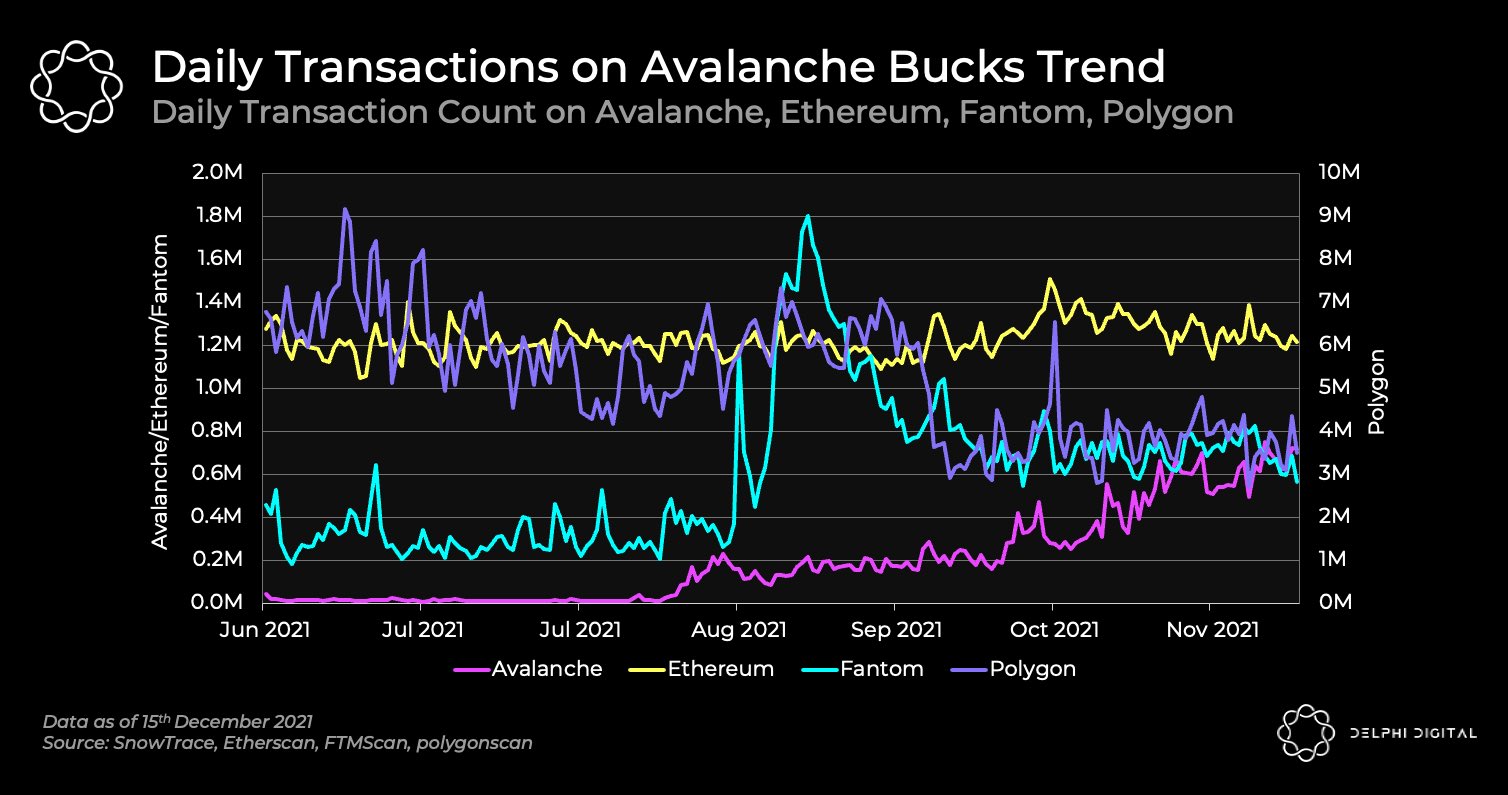

Fantom 和Polygon 公鏈失去動力,Avalanche 仍在增長

自今年年中以來,由於持續的網絡擁堵和過高的費用,以太坊鏈上的每日交易一直限於固定區間。其他與EVM 兼容的公鏈,譬如Fantom 和Polygon,在激勵計劃將用戶吸引到各自的公鏈之後,經歷了一段時間的鏈上高交易期。然而,現在這些激勵措施似乎不再具有相同的吸引力了,隨著炒作的消退,兩條鏈條的日常交易量都呈下降趨勢。 Avalanche 公鏈仍然顯示出增長的跡象,過去幾週的鏈上日交易量均呈現上升趨勢。至於這一趨勢是否可持續,還有待Avalanche 激勵措施結束後的進一步觀察。

APP

APP