隨著數字人民幣的推廣在2021 年全面提速,無論其覆蓋城市、應用場景,還是錢包開通數量都迎來了大幅增長。在2021 的香港金融科技週上,中國人民銀行數字貨幣研究所所長穆長春就曾表示,截至去年10 月22 日,我國已累計開通數字人民幣個人錢包1.4 億個,企業錢包1000 萬個,並累計交易筆數達到了1.5 億筆,交易額接近620 億元。

而剛邁進2022 年,數字人民幣離其全面推廣更是迎來了關鍵性一步。 1 月4 日,「數字人民幣(試點版)App」正式上架各大安卓應用商店和蘋果AppStore。

據官方介紹,數字人民幣(試點版)App 是中國法定數字貨幣――數字人民幣面向個人用戶開展試點的官方服務平台,將向用戶提供數字人民幣個人錢包的開通與管理、數字人民幣的兌換與流通服務。

基於此,律動BlockBeats 實測體驗了這款App 的所有功能,發現較此前版本優化了頁面佈局,視覺上一目了然,且新用戶註冊更為方便;同時在使用上,這款App 體驗下來更“輕”更快捷,沒有一般第三方支付工具繁瑣的功能推薦,體驗上更為友好。接下來,我們將為讀者帶來相關實測介紹。

如何註冊數字人民幣(試點版)App

首先,數字人民幣(試點版)App 目前雖然可以在各大應用商店公開下載,但註冊還是僅限於11 個地點的用戶,分別包括深圳、蘇州、雄安、成都、上海、海南、長沙、西安、青島、大連及冬奧會場景(北京、張家口)。

此外,新用戶只用手機號即可完成註冊,而無需輸入姓名、身份證號、銀行卡號等個人信息,整個過程更為方便流暢。同時,為了確保用戶賬號的正常使用,註冊成功後,僅支持一個賬號在一個設備中登錄,當用戶在其他設備上登錄時,當前設備上則會自動退出。

隨著由內測版步入到大範圍的試點版,數字人民幣已開啟了市場全面應用的新階段。能夠預想得到,此後一段時間,數字人民幣將被更廣泛地採用,並逐漸邁入法幣數字化的全流通時代。

而此次各大應用商店的上架,也表明數字人民幣App 已具備較為成熟的、能夠面向市場的必要功能及條件。同時,用戶也將能更快速地搜索數字人民幣App,並通過正規渠道進行下載。此外,在一定程度上也防範了此前藉著數字人民幣App 尚未上架對用戶實施詐騙的不法行為。

數字人民幣錢包介紹

開通及掛失數字錢包

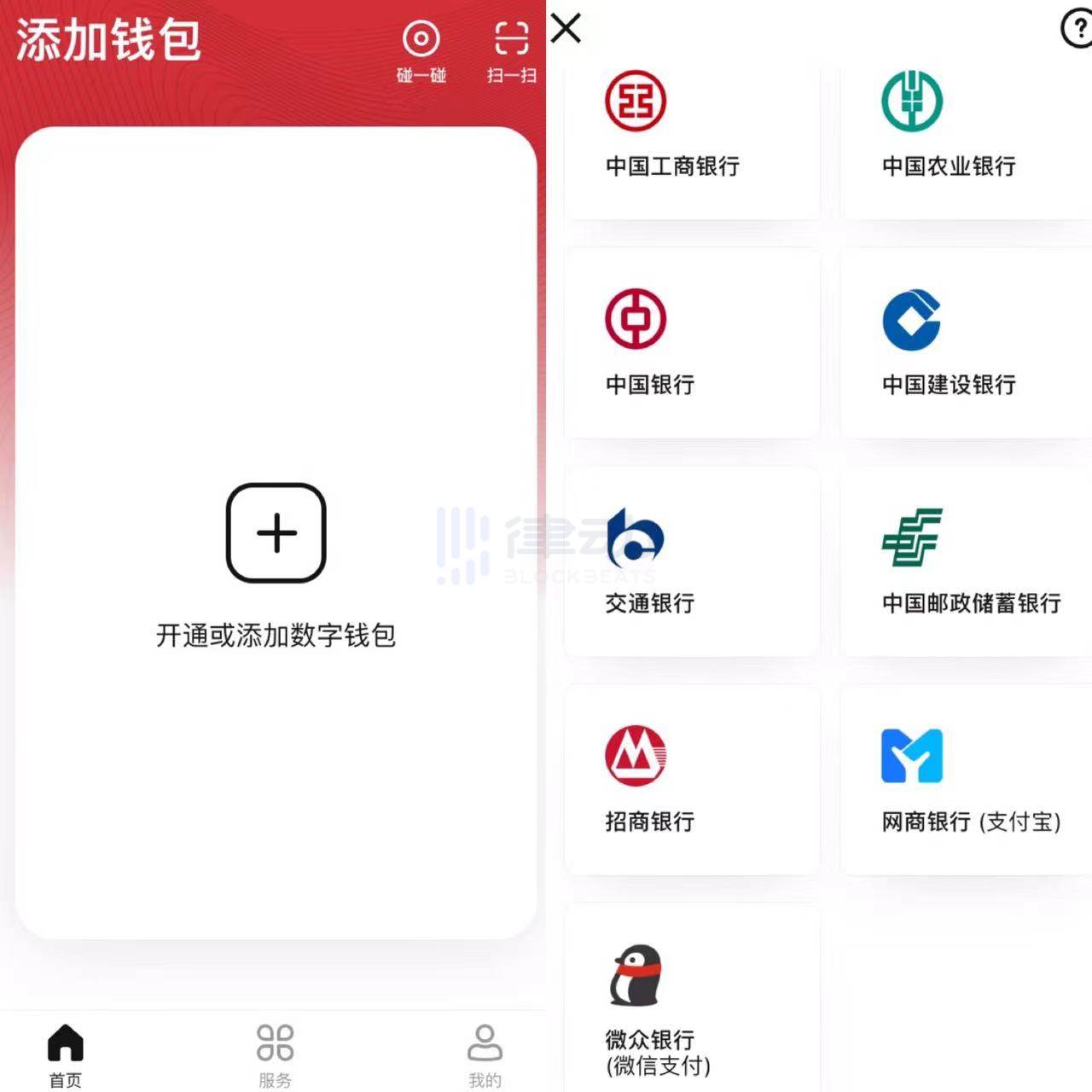

註冊成功,進入App 頁面後,可看到下方有「首頁、服務、我的」三大板塊,較此前版本有了功能和分區上的升級,並且App 在界面設計上更為美觀,使用起來更為流暢。接下來,用戶可在「首頁」中開通或添加數字人民幣錢包。

可看到的是,目前數字人民幣錢包支持了有9 家銀行,分別為:中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、中國郵政儲蓄銀行、招商銀行、網商銀行(支付寶)和微眾銀行(支付寶)。

緊接著,律動BlockBeats 通過驗證了手機號和設置了一個錢包名稱就成功註冊了一個「中國工商銀行」的數字錢包。但需要注意的是,設置的「錢包名稱」不一定代表真實身份,不具有唯一性,因而用戶請勿將其作為識別對方身份的主要依據;它將在收付款時向對方展示,同時用戶可在錢包管理中對錢包名稱進行修改。

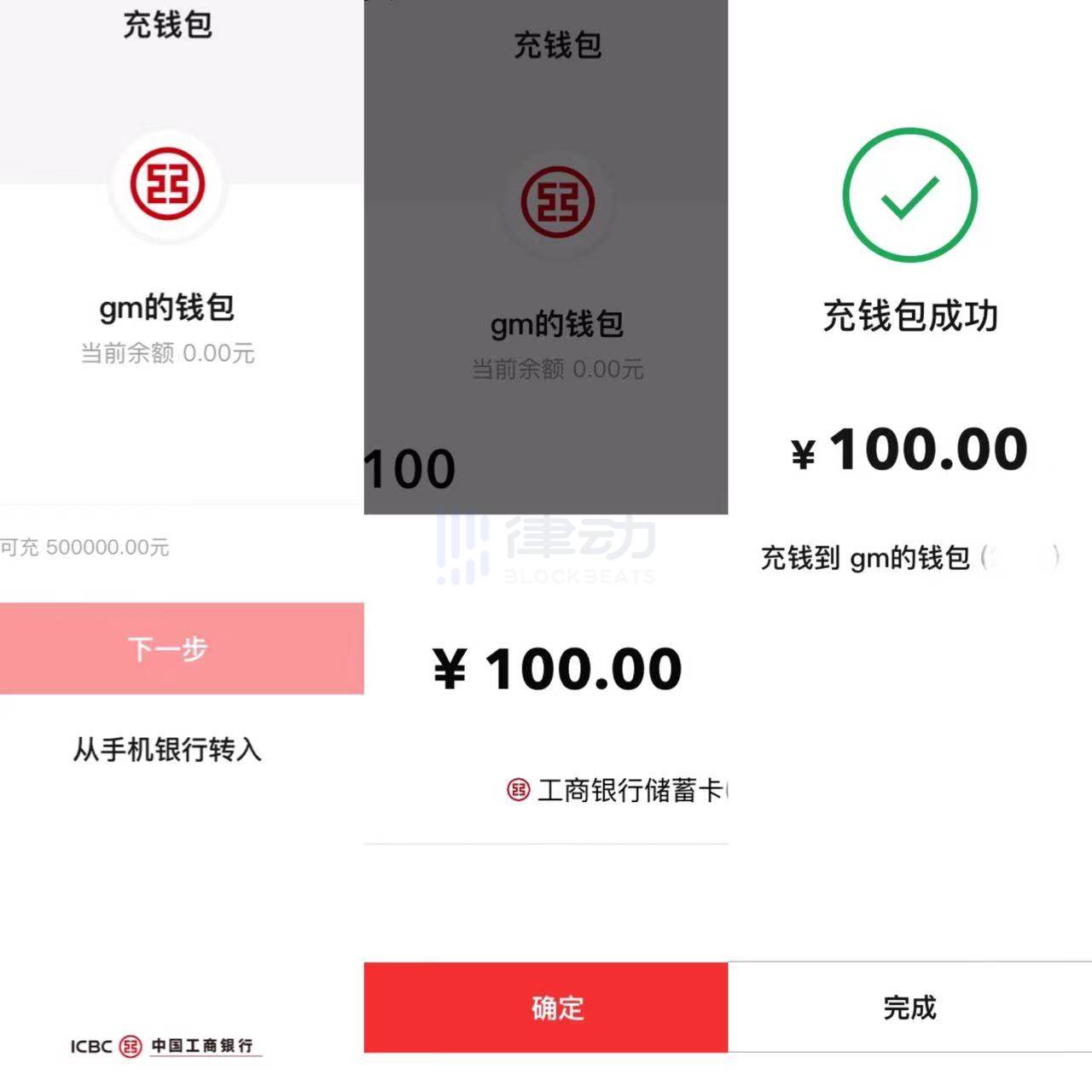

然後,律動BlockBeats 試測向該錢包中轉入了100 元人民幣,可分為兩種方式轉入,一種是通過儲蓄卡直接轉入,另一種則是打開手機銀行的App 轉入。

此外,若用戶手機丟失或賬號出現風險時可及時進行掛失。掛失分為兩種:

1)隻掛失賬號。賬號掛失後,只能通過「更多選項」-「解除掛失」解除賬號的掛失狀態,不能進行賬號的登錄、修改密碼等操作;但該賬號綁定下的錢包可正常操作,不受賬號掛失的影響。

2)掛失賬號同時掛失錢包。賬號掛失後,只能通過「更多選項」-「解除掛失」解除賬號的掛失狀態,不能進行賬號的登錄、修改密碼等操作;不過該賬號綁定下的錢包可以入金,不可以出金、不能操作錢包基本功能(如修改錢包支付密碼、修改錢包暱稱等),可通過解除錢包掛失功能將錢包恢復到正常狀態。

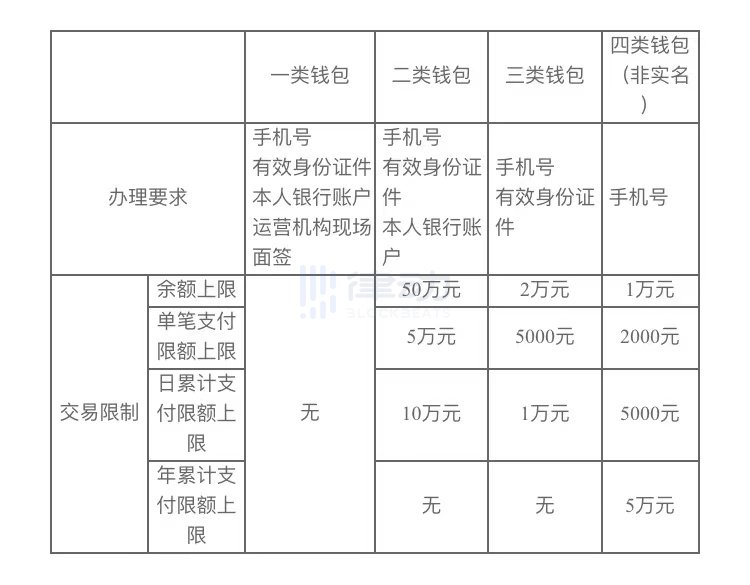

錢包類型

為了對數字人民幣錢包進行分類管理,運營機構根據客戶的身份識別強度,將數字人民幣錢包分為了四類:

1)一類錢包:需現場核驗申請人身份信息,包括驗證身份證件、手機號及本人境內銀行賬戶信息;用戶可綁定本人境內銀行賬戶,將支持個人數字人民幣錢包內數字人民幣與綁定賬戶存款的互轉,且沒有交易限制,實名程度最高。

2)二類錢包:遠程開立,需驗證身份證件、手機號及本人境內銀行賬戶等信息;支持個人數字人民幣錢包內數字人民幣與綁定賬戶存款的互轉,實名程度較高。但二類錢包餘額上限為50 萬元,單筆支付限額為5 萬元,每日累計限制交易10 萬元。

3)三類錢包:遠程開立,需驗證身份證件、手機號等信息,無需綁定銀行賬戶,實名程度較弱。同時三類錢包餘額上限為2 萬元,單筆支付限額為5000 元,每日累計限制交易1 萬元。

4)四類錢包:遠程開立,僅驗證手機號碼,無需綁定銀行賬戶,為匿名錢包。四類錢包餘額上限為1 萬元,單筆支付限額為2000 元,每日累計限制交易5000 元,並且一年累計支付限制5 萬元。

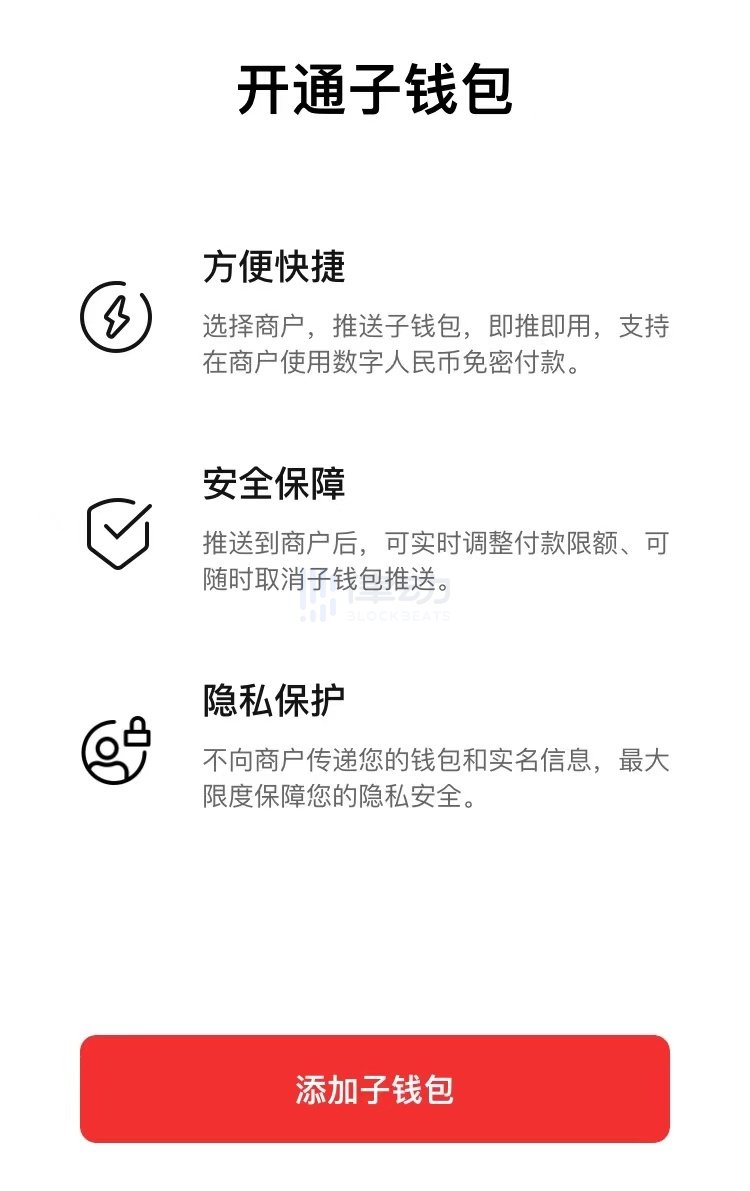

子錢包

在數字錢包下,用戶還可開通子錢包,通過子錢包來實現更為方便快捷,以及限額支付、隱私保護等方面功能。

首先,用戶可選擇包括京東、美團、天貓超市、滴滴出行在內的多達52 個支持推送子錢包的商戶,用戶可根據自己需要進行開通。並且為方便用戶管理資金的使用,每個子錢包還可設置單獨的限額。

硬件錢包

硬件錢包是基於安全芯片的數字人民幣錢包,可在線下終端POS 上進行「碰一碰」支付。

目前,數字人民幣雙離線支付已完成技術驗證,並進入配套標準、規範的設計階段。但為保障用戶統一體驗,當前版本暫未向公眾提供雙離線支付功能。此外,用戶可申領標準的硬件錢包卡,並使用「貼一貼」功能進行充值及管理。

該App 有哪些功能?

轉賬

用戶可直接通過手機號或數字人民幣錢包編號向其他人進行轉賬。

收付款

通過使用,可發現數字人民幣(試點版)App 收付款功能與微信、支付寶的收付款較為類似。用戶收款時,向對方展示自己的收錢碼,對方掃描二維碼,向用戶付錢。付款時,用戶則只需向對方展示自己的付款二維碼或條形碼,或者通過掃一掃來啟動掃描支付。

不過,數字人民幣與支付寶、微信支付等一般電子支付之間仍存在一些差異。一般電子支付是一種第三方支付手段,由商業銀行存儲貨幣結算,存在極小概率的破產風險,沒有法律上的法償性,因此用戶可以不支持支付寶或微信支付。

但數字人民幣具有法償性,用戶不得拒收數字人民幣,並且數字人民幣可實現比支付寶、微信支付安全程度與額度更高的離線支付。此外,數字人民幣的設計還兼顧了實物人民幣和電子支付工具的優勢,既具有實物人民幣的支付即結算、匿名性等特點,又具有電子支付工具成本低、便攜性強、效率高、不易偽造等特點。

碰一碰

目前,「碰一碰」僅限安卓、蘋果支持NFC 功能的手機。

用戶在將手機靠近POS 終端NFC 區域,或將兩個NFC 手機相互觸碰,即可完成付款交易。同時,「碰一碰」支持在線、離線兩種模式,離線模式在聯網、斷網下均可使用,使用時用戶可根據需要做模式切換。

貼一貼

「貼一貼」使用的是手機NFC 讀寫功能,其可以讀取加載了數字人民幣硬件錢包的設備,為硬件錢包提供轉入、轉出、查詢等基礎管理功能,不過用戶在使用時要確保NFC 為打開狀態。

紅包

此外,數字人民幣(試點版)App 還內置了「紅包」功能。紅包分為普通紅包和消費紅包,普通紅包等同於錢包餘額,可在任何支持數字人民幣的場景使用;消費錢包則只能在一些限制條件下使用,包括有效期、限制場景、支付金額等。

值得一提的是,用戶在註冊中國郵政儲蓄的數字人民幣錢包時,可領取10 元的紅包,最晚領取時間截止至2 月28 日23 時59 分。

總結

自2014 年中國人民銀行成立法定數字貨幣研究小組,到2016 年成立數字貨幣研究所,進行數字貨幣原型搭建,並於2021 年進行了多地、多場景的測試,數字人民幣的研發試驗已基本完成了由頂層設計,到功能研發、系統調試等工作。而隨著數字人民幣(試點版)App 的正式上線,這將大大降低用戶開通註冊的門檻,中國數字人民幣試點也將不斷擴展到更多全新的場景,相關生態也將更加完善。

當前,各主要經濟體也均在積極考慮或推進央行數字貨幣的研發。國際清算銀行最新調查報告顯示,65 個主要國家或經濟體的中央銀行中約佔86% 已開展了數字貨幣相關研究,如美國、英國、法國、加拿大、瑞典、日本、俄羅斯、韓國、新加坡等國央行及歐洲央行近年來以各種形式公佈了關於央行數字貨幣的考慮及計劃,有的已開始甚至完成了初步測試。

數字人民幣主要功能在於提升金融便利化水平,隨著我國數字人民幣的率先落地,或將給全球的商業形態、金融形態帶來深遠影響。且綜合來看,我國推進的數字人民幣方案整體較為穩妥,佈局立足長遠,技術上主要基於安全性和便利性兩個方面,能夠保障交易過程的安全以及支付效率;場景融合上,則一步步擴容,不僅覆蓋到了「吃、住、行、遊、購、娛」等多種場景,還包括綠色低碳、政務服務及金融服務等多個領域。

接下來,對數字人民幣相關知識的普及教育還將進一步被加大,通過各類激勵措施培養用戶支付習慣,維護和鞏固數字人民幣的地位。作為在法定數字貨幣中提早謀劃佈局的我國,將有望憑藉先發優勢在更多領域成為執牛耳者,而我們也將有機會一起見證這新一輪歷史的到來。

APP

APP