撰文:Foresight Ventures

原標題: Foresight Ventures:請回答2018

「牛市我並不了解,但是我太懂熊市了」 ——18年高點入場的小韭菜如是說

0. 寫在前面

最近有許多老朋友與我談「夢迴2018」,也有很多老韭菜開始寫《熊市生存指南》,更多在這輪牛市入場的新朋友迫切的想知道市場到底會怎麼樣。看到這些新朋友們的熱切眼神讓我想起在2018 年聽老韭菜吹牛的自己,對未來的市場充滿了信心,卻不知道等待我的是長達3年的漫漫長熊。

當然寫這篇文章也不代表我們判斷未來市場即將進入熊市,我們只是單純的回憶下2018 年數字貨幣市場是什麼樣子,以及一起思考作為數字貨幣市場的參與者如何在周期起伏中Live long and prosper 。

1. 市場概覽——魚龍混雜與怪力亂神的時代

二級市場的頂點出現在2018 年1 月,整個數字貨幣市場市值超過八千億美金,約為2021 年ATH 的三分之一。當時市場上充斥著山寨幣,比特幣佔比在市值高點的當日達到最低33.39%,市場依舊沉浸在1CO 造富神話的泡沫中。回看當時市值前20 的幣種,清一色的是各種公鏈代幣以及BTC 仿品,而如今僅有6 個幣種還保持在榜上,新出現的幣種則有11 個。

公鏈/協議

首先是公鏈/協議市場的洗牌,2017-2018 年市場主要還是停留在基礎設施的開發階段,公鍊和協議層是市場關注的重點,分片、DAG、BFT 以及各種各樣的Proof of Bullshit 層出不窮。每一個公鏈都試圖使用各種方法去解決「效率、安全、去中心化」的不可能三角。

2018年上半年公鏈概覽

在這樣的市場環境下,一級市場投資者基本張口就是共識標準,閉口就是TPS,今天研究有向無環圖如何解決異步問題,明天思考拜占庭將軍如何實現點對點通信。但是大部分公鏈都處於早期的開發階段,主網上線的項目少之又少,一級投資只能從天使階段開始,但是沒人知道能否落地。這樣的市場環境催生了大量的偽技術項目,一個白皮書幾個顧問站台就可以開始進行融資,項目盡調也只能去看技術解決方案,但並沒有任何數據或者開發成品可以考證。大家都在尋找BTC和ETH之外的下一代公鏈,18年有人告訴我叫EOS。

Foresight Ventures依然很看好cosmos生態及各種新公鏈。

除了通用性質的公鏈解決方案,很多項目選擇劍走偏鋒,採取面向特定應用場景的垂直解決方案,針對物聯網、存儲、隱私使用的公鏈,以及針對數據、安全、交易等等場景的協議。大部分項目停留在主網上線之前,甚至初期開發階段,真正做出來只有一少部分。基礎設施的不完備導致應用層需求的萎縮,除了轉賬支付、清算結算和使用ETH智能合約1CO 發幣之外鮮有他用。而至於溯源、身份授信、分佈式計算等場景更是難以解決。

2018年上半年協議概覽

當然,在這些項目中仍有不少歷經熊市磨難還在開發和做事情的團隊,最終沉澱下來目前我們看到的藍籌巨頭,以及我們常用的基礎組件。

鏈改

在1CO 的造富效應傳遍祖國大江南北之後,大量傳統行業的公司想要通過區塊鏈技術解決行業或者自身的問題,”鏈改”的風潮迅速興起。這其中有不少富有信仰渴望投身技術革命的有識之士,也有趁著熱度割一把韭菜的牛鬼蛇神。鏈改風潮橫跨P2P、手機、電商、溯源、AR/VR、SaaS、遊戲等等板塊,只有你想不到,沒有我改不到。似乎區塊鏈的出現能解決一切線上線下無法解決的痛點,但對於大部分項目而言,最終解決的問題其實只有一個——項目方的財務問題。

交易挖礦

在市場情緒略微下挫之後,大部分投資者開始考慮投資一些能夠產出現金流的項目,交易所成為首選。以Fcoin 為首的「交易挖礦」交易所橫空出世。為了實現交易所的冷啟動,Fcoin 根據用戶的交易量發行FT進行交易激勵。其實當時的收益率也僅有年化30-40%,但是沒經歷過Yield Farming 的用戶蜂擁而至,隨著熱度的飆升FT代幣在幾週上漲百倍,也因為挖礦機制設計的缺陷迅速崩盤。但是這個創新的模式被沿用下來,大量的交易所開始以“交易挖礦”為賣點進行平台幣募資。而交易所跟互聯網公司一樣,拼的是長期的產品與運營能力,優質資產的發掘與捕獲。大部分跟風的交易所都是曇花一現,僅有一少部分存活下來。

死亡螺旋

在二級市場達到高點後,一級市場又通過各種各樣千奇百怪的熱點「蓬勃發展」了半年,時間來到2018 年8 月,熊市最刺激的部分來了——ETH 死亡螺旋。由於上一輪牛市大量的項目採用ETH進行融資,因此項目方和一級投資機構手中屯有大量的ETH 沒有進行變現。當ETH出現下跌後投資者開始拋售,項目方也進行了減持,而作為山寨幣市場的錨,ETH 的下跌帶動了整個市場的下跌。項目方、投資人、交易者開始減持各種山寨幣,死亡螺旋開始,ETH 從400 刀跌到200 刀實現腰斬,在橫盤兩個月後又一路跌到89 刀,一級市場也徹底宣告死亡。大部分投資者在上輪牛市中的原始積累都出現了50-80% 以上的回撤,1CO 的榮光早已不見踪影。

STO、EOS/Tron dApp 以及其他

在大盤橫盤兩個月期間一級市場也嘗試整了一些小活:首先是面向合規的ST(Security Token)和STO(Security Token Offering),簡單來說就是一種形式的資產代幣化。從Asset backed security 到Asset backed token 的過程。擁有資產或者現金流作為價值支撐,但是其本質上是向監管靠攏的另一種形式的1CO。鑑於當時市場下行的情況,一級市場發行需求已經開始萎縮,所以STO 的概念最終也未成氣候。

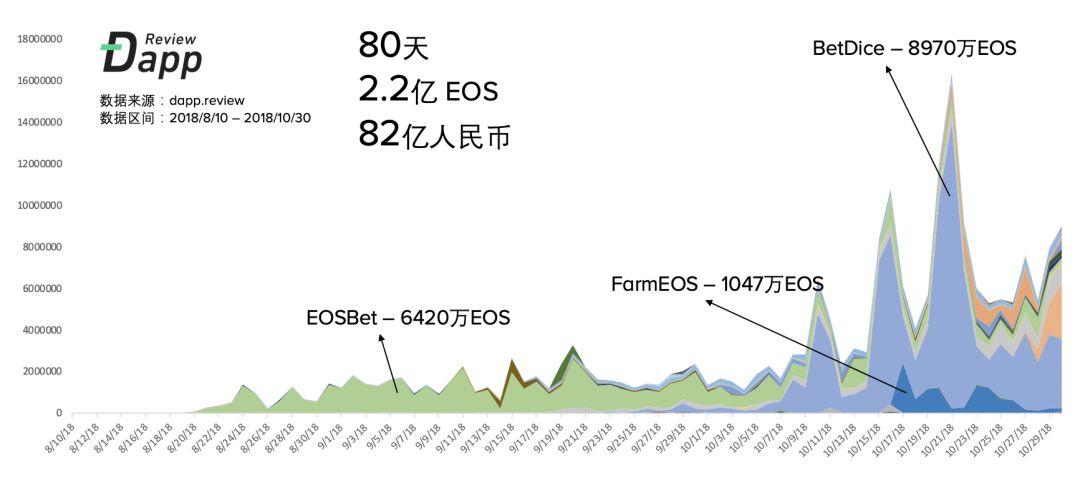

其次就是EOS dApp 的爆發,大量的遊戲、菠菜項目出現在EOS 鏈上。以BetDice 為代表的EOS dAPP 用兩個月的時間創造了82 億人民幣的流水並吸引了數十萬用戶。構建在EOS 上的去中心化交易所、錢包、挖礦機器人等相關服務迅速發展,其火爆程度甚至導致了EOS RAM 的爆炒。第一次實現了由應用端帶火全公鏈生態的情形。但是,EOS 上的項目主要以菠菜屬性為主,菠菜類dApp 的交易量佔全部交易量的90%,其用戶的生命週期基本保持在1個月以內,存量資金的博弈導致了EOS 應用生態的迅速崩潰。後來Tron 也照搬EOS 的模式,試圖延續EOS 的輝煌,但幾週內其用戶數據與活躍度也出現了斷崖式下降。

隨著比特幣在6000 刀附近維持了三個月的橫盤後在11 月份迅速殺跌至3000 刀,一級市場在此後進入了炒無可炒的階段,最令人絕望的時刻即將到來。

2. 市場參與者——堅持或者離開交易所

交易所屬於數字貨幣行業中現金流最好的參與者之一,也是熊市中存活最久的一方,作為資產的發行和流通渠道,交易所佔據整個產業鏈的上游。但是,熊市背景下資產沒有造富效應,現貨交易量萎縮嚴重,用戶的交易習慣也從買幣轉化為交易合約,由此催生了許多合約交易所產生。

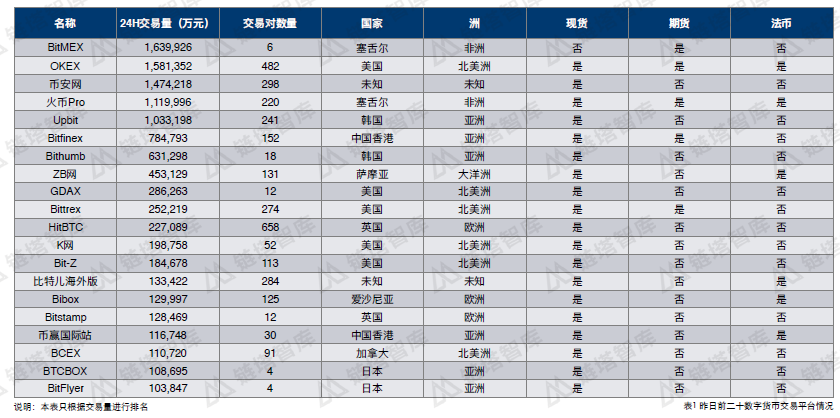

2018年4月交易所交易排名

上圖是2018 年4 月份交易所交易量排名,可以看到主打合約交易的BitMEX 佔據榜首,隨後是國內三大所與海外的地區性交易所。 BitMEX 和OKEx 是較早推出合約交易功能的場所,也是當時大部分人進行合約交易的選擇。 2018 年後半年,多數交易所開始研發合約交易業務,火幣在2018 年底開啟合約交易專區Huobi DM,幣安在2019 年9 月收購JEX 後開啟USDT 永續合約的業務。在現貨方面,幣安在2019 年上半年首創Launchpad 概念,隨後各大交易所都開始推出自己的IEO 仿品,出現了一波獨立於大盤的IEO 行情。

在2018-2019 這兩年間,頭部交易所基本上還是保持了原有的地位,幣安通過創新的運營手段與管理模式逐步登上榜首。而對於小交易所而言,有的能通過維持現有的客戶繼續獲取收入,有的則在減量市場中逐步停止業務。

項目方

在探討項目方的境遇之前,我們首先看看牛市項目的融資情況。下圖是2017 年前十大項目的公募數據,可以發現當時項目的估值與融資金額都很大,大型的項目融資金額基本上在幾千萬到數億美金之間。到了2018 年上半年,早期白皮書階段的項目估值1億美金已成為標配。因此對於牛市融資的項目方來說,大部分項目都不存在資金問題。

2017 年融資金額前十大數字資產眾籌項目

在這裡我們對項目方進行分類,分為已募資已發幣項目、已募資未發幣項目和未募資項目。

對於已募資項目而言,在2018 年上半年發幣的項目方基本不需要考慮市值管理和維護的問題,大量的資金還在進入市場。以EOS 為代表的高點套現項目不在少數,Blockone 堪稱現金管理大師,在市場高點將募資款賣出換成現金與美國國債,順利躲過熊市。部分項目方沒有賣出,在經歷了8 月份ETH死亡螺旋後手中資金也大幅縮水,有的團隊選擇放棄幣價維護,專心做事開發,更多的項目方選擇徹底躺平破罐破摔。在上半年沒有成功發幣的項目方開始延遲發幣,或者不發幣,也就是俗稱的跑路。而對於還未募資的項目方,大部分都改變了項目方向,有的選擇離開區塊鏈行業,回歸傳統市場懷抱,也有的轉型產業區塊鏈,做一些To G的服務。

機構投資者

2017 年的一級市場基本上是以個人參與者為主,2018 年初才開始出現大量的Token Fund 以及入局的傳統VC。這些機構質量良莠不齊,一部分是來自傳統金融和互聯網領域的專業投資者,另一部分是擁有原始積累的早期數字貨幣玩家和大戶。下圖列舉了當時市場上較為出名的國內投資機構,海外還有A16Z、Pantera、Hashed、Kenetic 等等。如果跟現在的投資機構名單對比可以發現,大部分的國內機構都已經退出了歷史舞台,一級市場參與者的洗牌也是相當的徹底。

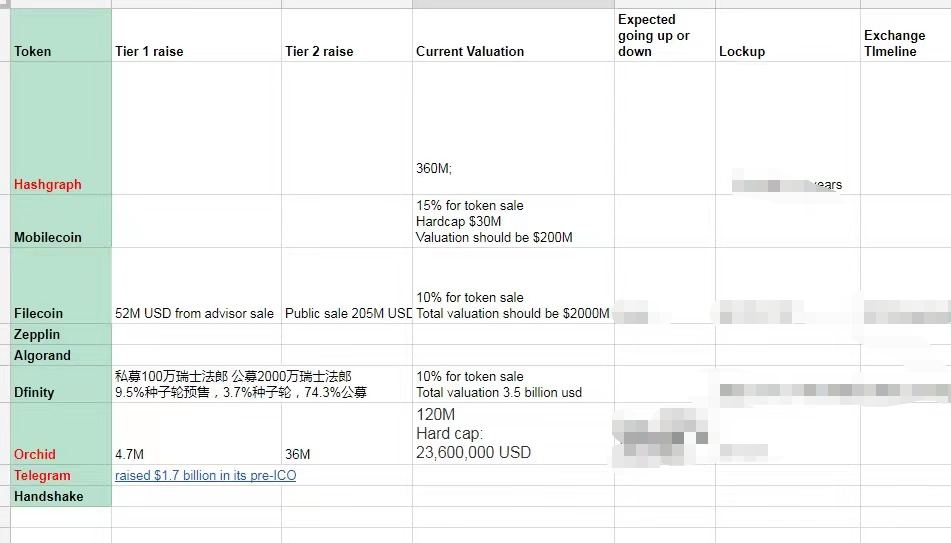

機構的迭代在2018 年上半年還不太明顯,大家在上一波浪潮中基本都賺得盆滿缽滿,只要拿的到額度就能有錢賺,募資、退出、套現都不是什麼問題。但當市場下行後,大部分項目出現破發、歸零乃至不發幣的情況。大量沒有投資能力的機構在之前海投的項目出現了無法退出的情況,於是一級市場維權潮開始興起。大量的Saft 協議被二手轉賣,其中不乏Filecoin、Algorand、Difinity 等後來漲了千倍百倍的明星項目。對於仍對市場抱有信仰且有投資能力的機構開始轉型,除了找項目方要錢之外,一些基金開始想方設法創造現金流,於是二級資管與量化交易成為了熱門選擇。

2018年底被轉賣的SAFT 媒體、社群及其他服務機構

對於服務機構而言一級市場的下行是毀滅性的,市場熱點降溫、融資萎縮、項目方銷聲匿跡,對於媒體宣發和公關的需求迅速下降,服務機構失去了主要客戶和收入來源。由於所有市場參與者的財富水平都在下降,過去積累的人際網絡和資源關係逐漸失去作用。原來的代投社群開始跑路和解散,投資交流社群逐步轉化為合約帶單群。沒有現金流和收入的服務機構開始退出歷史舞台。

3. 投資邏輯——做局路徑向研究路徑的轉變

我是2018 年初開始進入數字貨幣市場學習的,進入這個行業之前從事的是證券研究工作,篤信基本面分析,對技術分析嗤之以鼻。當我開始著手進行一級市場投資時,我先從項目的原理入手,考察項目的技術解決方案、共識機制、代幣模型、釋放規則以及團隊質量。雖然我不是技術背景出身,但還是閱讀了大量的論文、白皮書以及技術文章,對於市面上常用的解決方案都進行了深入的學習,對區塊鏈世界充滿了憧憬。

後來當我真正的投身於市場之中,我發現原來基本面分析在無效市場基本無效。沒有數據支持,只有概念和理論,在這種情形下如何退而求其次進行投資判斷?我嘗試從有限的數據和盡調信息中整理出來如下的邏輯:

技術方案:項目進展情況、技術熱度、技術可行性;

市場熱度:媒體報導數量、路演情況、社群數據、搜索指數;

經濟模型:代幣分配方案、代幣功能、代幣解鎖情況、融資與估值;

團隊情況:創始團隊背景、顧問團隊背景、投資團隊背景;

但是在大多數投資基金的實際運行中,這一套投資體系逐漸的轉化為兩條——代幣和團隊。投資變得異常簡單,投項目只看兩點:一是代幣什麼時候上所,首次釋放比例多少,解鎖時間是否合理;二是顧問是誰,誰來投資,誰來站台。於是一級市場投資變成了一場徹徹底底的跟風行為,有一份機構座次表大家銘記於心,基本上就是排名靠前的投資機構投了,其他機構也必然會跟投。在一級市場越發萎縮後,上邊的邏輯最終退化為坐莊邏輯。孵化、坐莊、市值管理成為收割存量市場的最後手段。

隨著市場在兩年中的緩慢恢復以及多種數據統計工具的出現,使得基本面分析才在數字貨幣世界派上用場。在2020 年的Defi Summer 中,通過對鏈上數據、交易數據、商業模式、項目機制的挖掘,研究驅動型的投資者終於第一次賺到了錢。數字貨幣市場也逐漸從無效向有效轉化,投資的聖杯不再向莊家低頭,而是向真正去努力研究和建設的市場參與者傾斜。

4. 我們得到了什麼?

通過對熊市的投資熱點、市場參與者、投資邏輯等方面的梳理,再與現在的市場狀況進行對比,我們其實很容易得出以下幾個結論:

1.市場波動是巨大的,投資標的與市場參與者都經歷了巨大的洗牌。行業的Beta 很大,但是如何歷經熊市守住Beta 的利潤是困難的,這需要強大的投資能力和對市場走勢的前瞻性判斷。 90% 以上沒有能力的人在熊市中都被淘汰掉了,90% 以上不靠譜的項目也都被市場所拋棄了,大浪淘沙,沉澱下來的才是這個行業的精華。

2.市場是在變好的,變有效的。隨著世界範圍內對於數字貨幣和區塊鏈技術的認可,大量的專業投資機構和有能力的行業建設者在過去幾年源源不斷的進入數字貨幣行業。騙子項目越來越少,做事的團隊越來越多,行業的參與者和基本面都發生了巨大變化。

3.市場在獎勵長期主義者和努力建設的人。要有堅定地信仰,堅持就是勝利。 2018 年只是熊市的開端,最痛苦的階段其實是2019 和2020,整個市場處於一種半死不活的狀態。當市場參與者已經無法從任何角度去擴展業務的時候,對於區塊鏈的信仰就會崩塌。我相信每個當時還在行業內的人都會反復問自己這幾個問題:比特幣是否是鬱金香泡沫?牛市還會不會來?大部分人的希望在等待中消失殆盡。但是在這期間總有一些長期主義者,他們還在做項目,還在進行投資,對項目進行支持。他們還敢於付出自己的時間或者金錢到自己相信的事物中去,這些人中有的成了頭部機構,有的成了藍籌項目,市場給予了他們千倍百倍的回報。

5.最後講個小故事送給大家

2019 年4 月19 號,我與同事跟一個微信頭像是個捲毛的小子開會。他跟我講他們要做一個合約交易所,我聽了之後覺得和BitMEX 的模式沒有什麼區別。於是我問了他幾個BitMEX 遇到的相關問題,他沒有很好的回答。我去他們的網站上看了看交易數據,發現一天只有幾筆交易。再加上市場行情很冷淡,我們在一級市場已經不打算進行更多投資,於是很快的Pass 掉了這個項目。後來我在美國聽證會直播上又見到了他,他胸前擺的名牌上寫了一行字「Mr Bankman-Fried」。

最後的最後,希望大家都能在未來的市場週期中活下去,熊市播種,牛市收穫。

數據來源:

火幣研究院《全球區塊鏈產業全景與趨勢報告(2018年上半年)》

鏈塔智庫《2018年數字貨幣交易所研究報告》

DappReview《80天80億,寒冬下的暗流湧動——你所不了解的EOS DApp生態大爆發》

相關閱讀:

APP

APP