原标题:研究|UST会崩盘吗?

本文共 6514 字

推荐阅读时间 17 分钟

我们每天都在说Terra崩盘的事情,这是因为我们对于他这种“左脚踩右脚”的经济模式保持怀疑。但是,如果我们聚焦于它的两大核心之间的关系,即LUNA和UST的关系以及效用广度上,这种崩盘的可能性有多大?或者哪怕崩溃是否会有机制来修正?所以,我们今天就从这个角度来看下Terra会不会走向灭亡。

Terra帝国的根基----Anchor

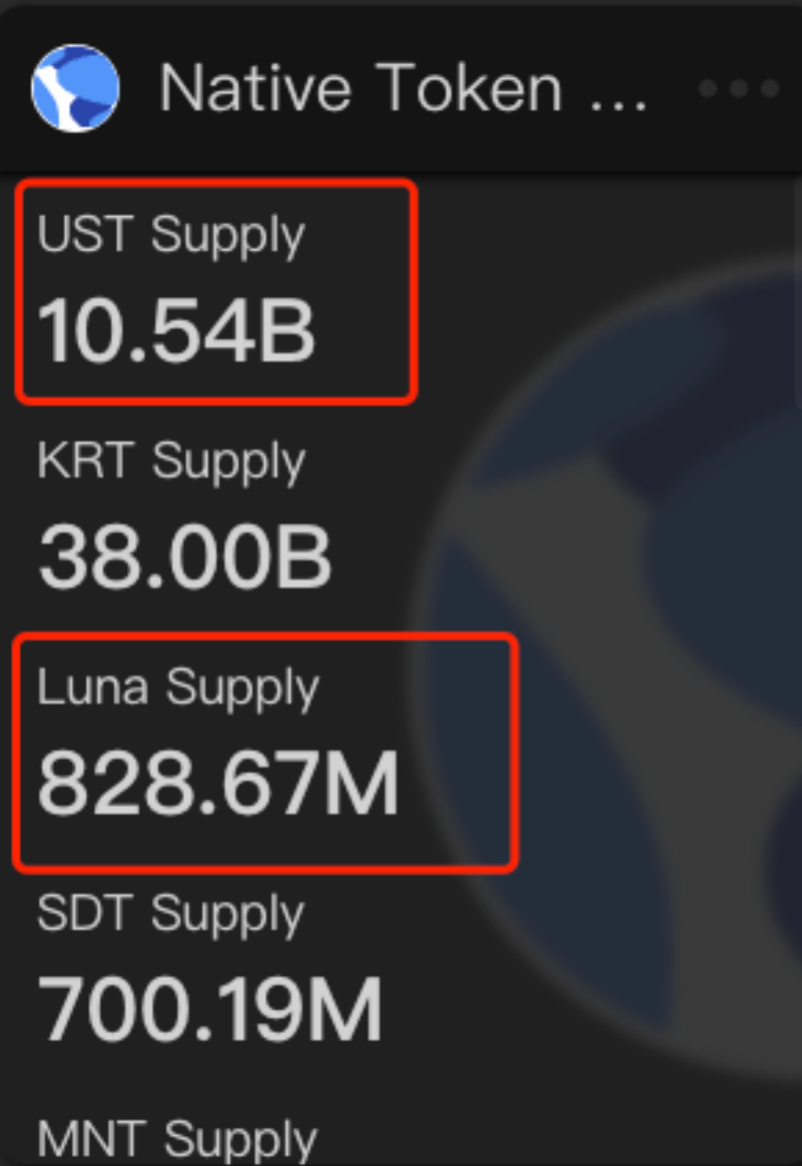

首先我们先来看看Terra本身是什么情况。如果把Terra当成美联储,那么UST就是美元,而LUNA就承担了部分储备黄金的作用(当然LUNA和黄金还是有区别的。这里只是说作为价值储备的作用是相似的。不过别忘了,Luna本身的价值反过来也是由UST的效用所支撑)。所以,我们首先应该看下二者目前的供应量是怎么样。根据Terra dashboard提供的信息,最新的数据如下:

图片来源:Terra dashboard:https://terradashboard.com/

而如果大家还记得之前讲过Terra链本身的话,应该会记得ust的官方发行总量是10b,如果按照USD的价格来算,这个总的supply应该在10b才对。超发的理由暂且不知,但是我们可以暂时认为目前UST的需求已经超过了之前的设定。而之前我们也讲过UST和Luna之间的PVC机制,也代表超发的UST会带动Luna价格的提升,进而进入良性上升螺旋。一切似乎都很美好,不过,我们来看下目前UST的真实效用究竟如何?

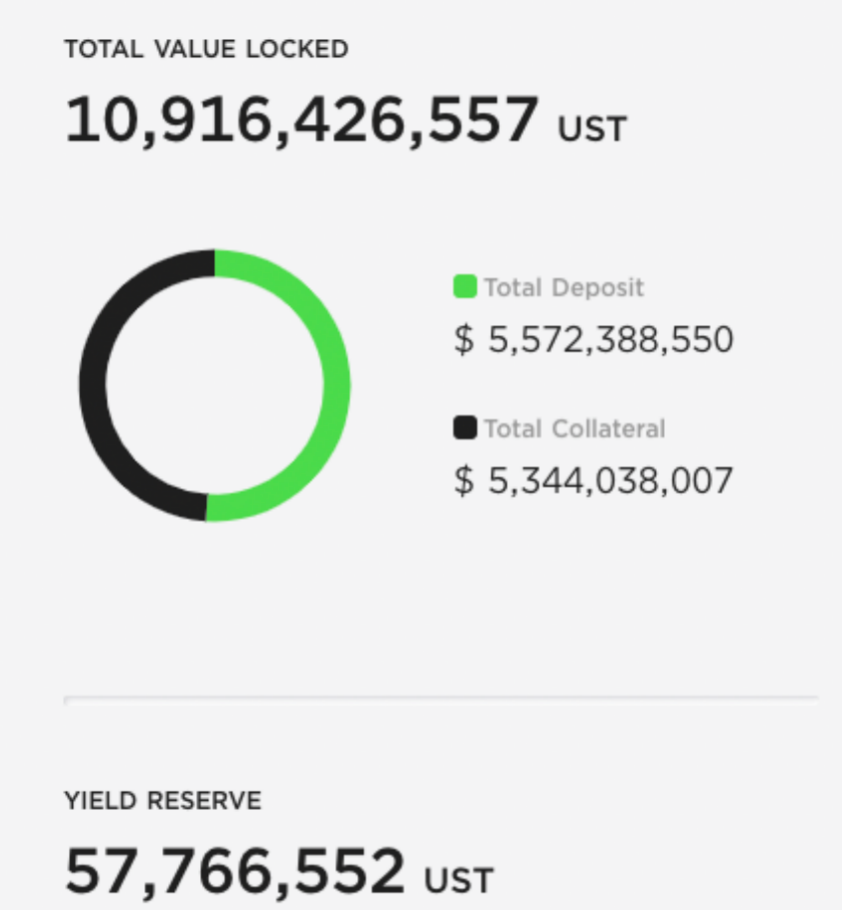

这时候我们就需要看下Terra安身立命之本的应用———Anchor。为什么要看它?因为,目前UST总量10.54B, 而Anchor上的TVL以UST计价的话为:

图片来源:Anchor dashoard:https://app.anchorprotocol.com/

而其中质押用来借出的UST是5,572,388,550。也就是说,50%+的UST现货都是直接存在Anchor中。如果把整个平台的资产都由UST兜底,那么98%以上的UST都在Anchor中。好了,这里我们记住现在这个占比。再继续看其他应用。这时候,我们就应该把目光转到最近大火的Abracadabra上。

Terra的魔法师---Abracadabra

我们先来看下目前Abracadabraca上UST的锁仓情况:

图片来源:https://app.powerbi.com

当然,如果之前对这个项目有亿点点了解的话,就知道UST在Abracadabra上如火如荼和最近的Degenbox有关(2021年11月3日发布的)。本来计划只想给大家讲讲Degenbox,但是,如果只讲这个的话可能大家看不明白。所以,我们来快速过下这个项目本身。

魔法师的神奇魔杖---杠杆化收益

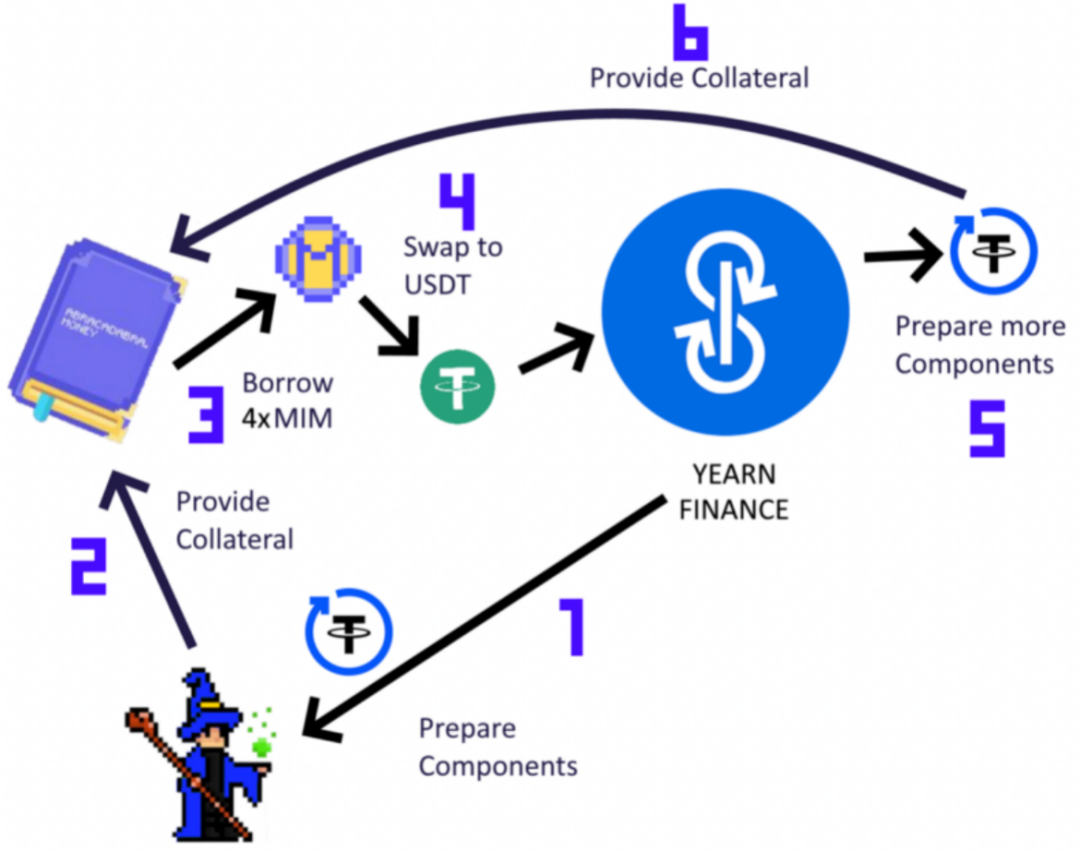

首先我们明白,Abracadabra和Alchemix很像。名义上是个借贷协议,本质上也是通过释放token流动性来发行自己的MIM代币。其他的东西都可以不讲,但是有个有趣的功能叫“杠杆化收益头寸”。整个流程可以用下图来表示:

图片来源:https://docs.abracadabra.money/

官方给的过程如下:

为了更清楚地解释这一点,让我们以一个想要利用其 yvUSDT 头寸的用户为例:

步骤1和2:用户选择想要的杠杆,拿到 yvUSDT,存入作为抵押。

步骤3:根据选择的杠杆,协议将借入相应数量的 MIM。

步骤4: 这些 MIM 将被兑换成 USDT(当前价格挂钩和滑点在这里有重要的作用)。

步骤5:这些USDT 将被存入Yearn Vault 以获得 yvUSDT。

步骤6:这些 yvUSDT 代币将被存回 Abracadababra 以用来做为用户的头寸的抵押品。

其实看起来步骤多,总结起来就是一句话:你给他要的抵押物,他不会直接给你MIM,而是通过闪电贷的形式,给你自己设定的杠杆数(最高10倍)的farming收益,比如对应倍数的yearn收益。

好了,进入正题,degenbox。

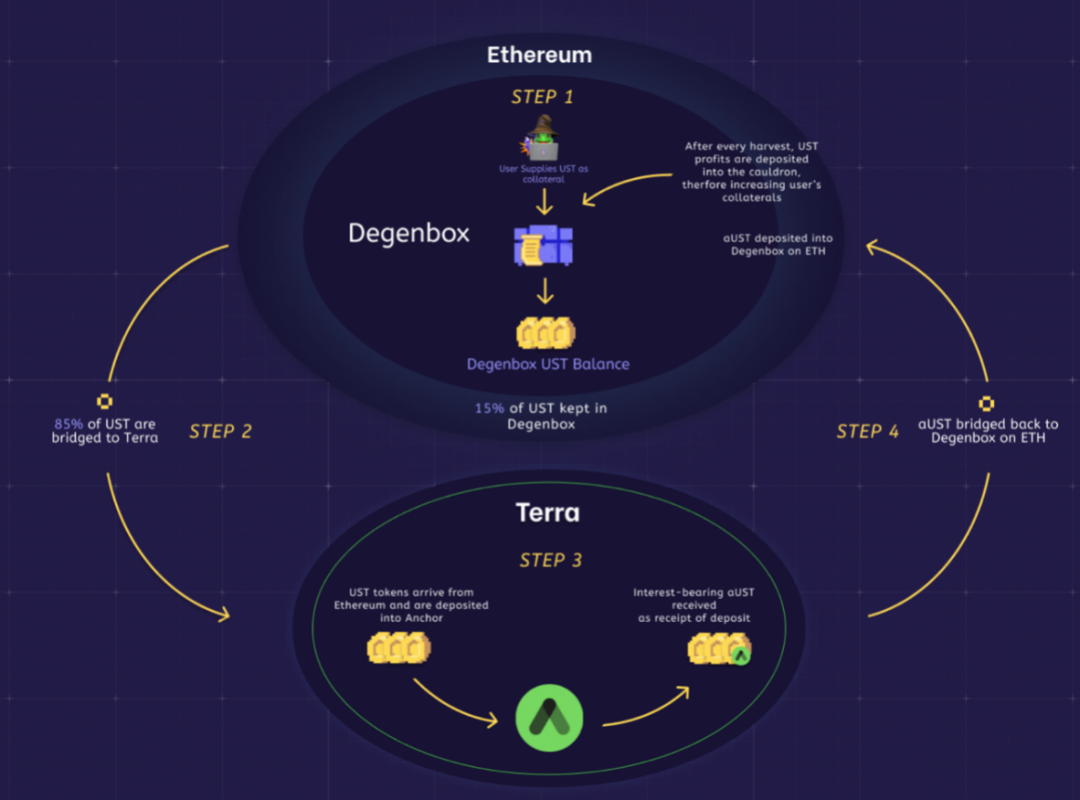

Degenbox

图片来源:https://docs.abracadabra.money/

这里一共也就几步。总结来看,就是用户可以质押UST获得MIM。但是abracadabra的利润是从Anchor获得。稍微具体点来说,协议会把用户质押的85%跨链到Terra上质押到Anchor(通过EthAnchor),然后将质押证明aUST跨链回degenbox进行质押,增加用户抵押资产的价值。

另外,杠杆化收益头寸也适用于degenbox。这点很重要。同时需要注意的是,这个杠杆收益头寸并不是说你有100块能获得1000块的抵押物收益,而是要扣除滑点,借款费等其他损失费用,如下:

图片来源:https://abracadabra.money/

所以综合来说,如果滑点设置是1%,选择90%的TVL, 10倍杠杆能让你获得原来成本的6.7倍收益。

也就是说,这个功能支持我可以在yearn里面进行套娃获利。100个ETH质押获得100yvWETH,再把yvWETH质押到abracadabra开90%的TVL 10倍杠杆获得6.7倍的yearn ETH收益。我们按照最新的yearn ETH利率(1.18%)和Abracadabra的yvWETH借款利率(0),来算下这样做的收益会是怎么样:

总利率=Ryearn ETH x 0.9 x 1.18% x 6.7 - 0 = 7.1154, 而没有经过杠杆的收益为: 1.062,差了很多。

不过,高收益高风险。杠杆化收益头寸由于并不会直接给你MIM,一旦发生清算,你不会拥有任何代币。

Abracadabra机制讲得差不多了,我们可以来看下它和UST融合起来是什么样的。由于UST和MIM都是稳定币,所以流动性场景毫无疑问的应该看curve上的MIM-UST的池子:

图片来源:https://llama.airforce/#/curve/pools/mim-ust

目前稳定在1b。假设拉开平均数据来看Anchor上的抵押物+借款总额占整个UST供应量的90%,那么剩下的这10%基本就都在abracadabra这个池子里。这也代表这两个协议对于Terra的稳定至关重要。尤其是Anchor,绝大多数的UST都在其中,其承诺的20%的固定年划利率如果一旦发生意外,导致UST和USD脱钩,那么风暴是否会到来?这将是我今天重点要介绍的部分。

风暴来临的预警

如果考虑到极端情况,Anchor出了问题(毕竟是个P2P,稳定币APY还能这么高,出现崩盘也不是不可能),会影响UST和LUNA到什么程度?这需要从Anchor的TVL结构来说起。

首先,如同上面说的,用户可以把UST质押给Anchor,会获得一个20%左右的APY(会有浮动,总的来说平均是20%),这部分钱就是上面说的,大概5个b;剩下的5个b是借款人的抵押物,大部分是由LUNA组成,剩余部分是ETH。分布如下:

图片来源:Anchor dashoard:https://app.anchorprotocol.com/

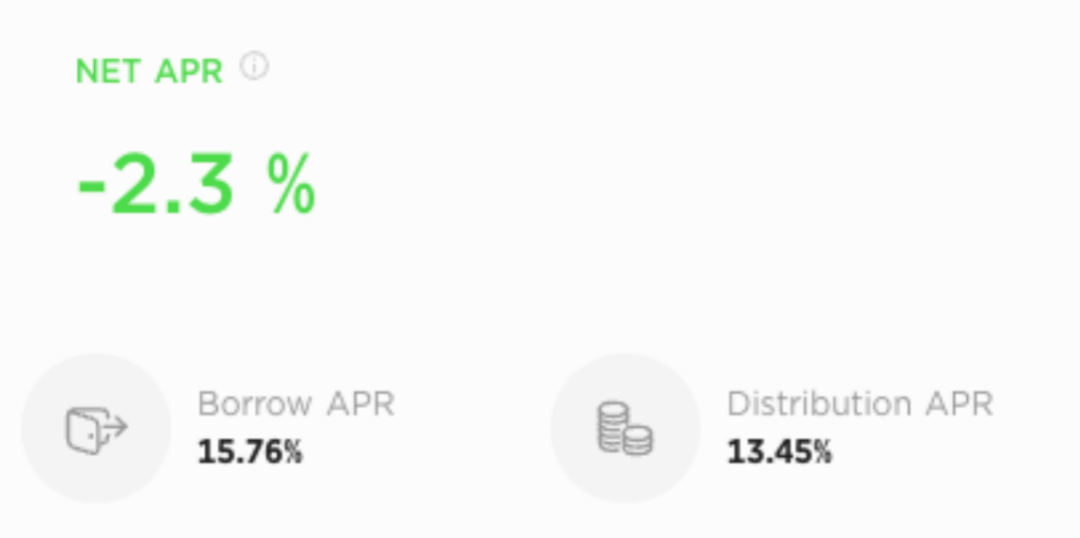

这时候我们就需要看下Anchor怎么做到能偿付借款给它的用户20%的APY。一般情况下,我们能想到P2P最简单的盈利方式,就是让从Anchor借款的人付出比20%更高的APY就可以。但是,如果真要这么高的利息,我想也没多少人愿意在Anchor上借钱。这点可以从它的贷款利率中看出:

图片来源:Anchor dashoard:https://app.anchorprotocol.com/

可以看到,最新的贷款利率只有2.3%(真正的贷款利率是Distribution APR- Borrow APR。D APR是贷款的ANC奖励利率)。哪怕真的按照15.76的Borrow APR,也依旧无法覆盖那需要偿付的20%年化利率。所以说,这肯定还有其他方案去提高偿付能力。这时候就可以把目光转向贷款用户的抵押物上面了,LUNA和ETH。

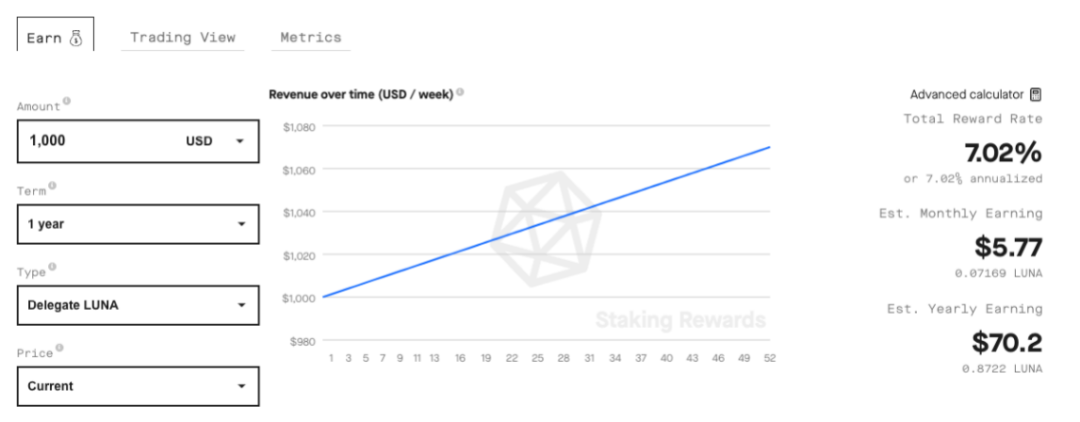

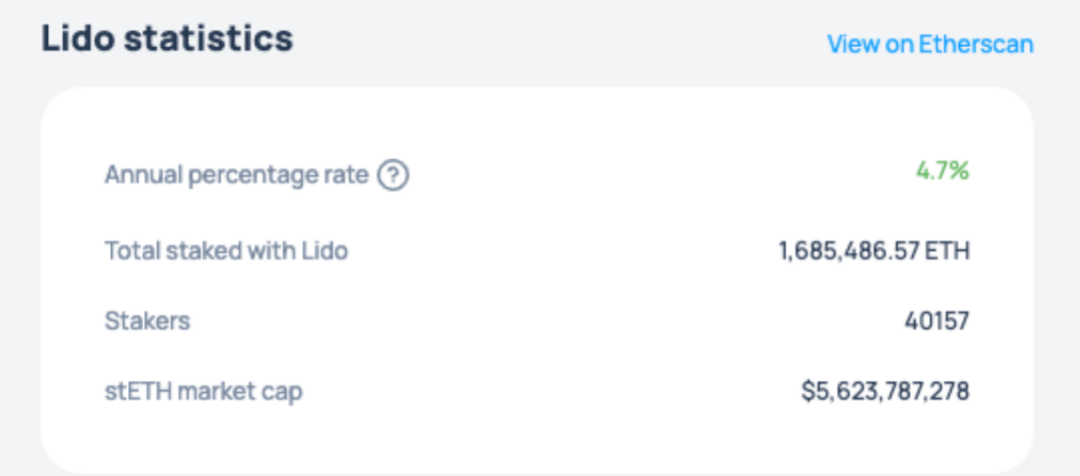

按照官方的说法,身为抵押物的LUNA会被质押到Terra主网来获得一个年化利率,而ETH会被质押到Lido赚一个利率。这两个利率目前来看如下:

图片来源:http://defirate.com

图片来源:https://lido.fi/#networks

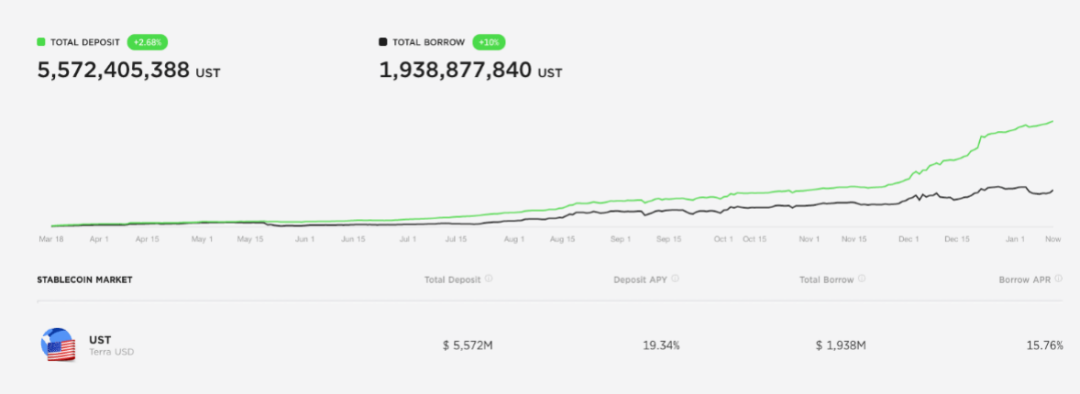

假设我们按照现在Anchor质押量应该获得APY偿付量,和这些利润产出量进行对比,我们不难发现,目前的利润产出并不能覆盖利息。当然,在此之前我们需要先看下Anchor上借贷金额对比如何:

图片来源:Anchor dashoard:https://app.anchorprotocol.com/

可以看到,借给协议的金额远远超于贷款金额,哪怕按照borrow rate的15%计算,也远远不够偿付deposit 利息。我们直接来算下。

我们按最新的质押UST的利率19.34%算,则Anchor每年需要偿付的金额为:

5572m x 19.34% ≈ 1077.62m

而按照现在的利率,每年利润产出为:

Luna: 4865.11m x 7.02% ≈ 341.53m

ETH:478.92m x 4.7% ≈ 22.51 m

Borrow: 1938.87m x 15.76% ≈ 305.56 m

总收入为: LUNA+ETH+BORROW = 669.6m

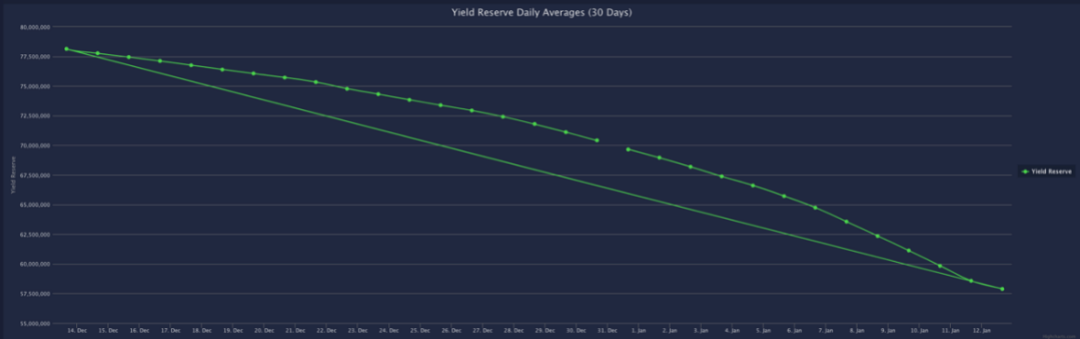

好了,果不其然,现在Anchor看起来在做亏本买卖。这点可以从协议每日收入变化来看:

图片来源:http://www.mirrortracker.info/anchor

图片来源:http://www.mirrortracker.info/anchor

不过如果我仔细观察上面的deposit,会发现借款人远大于贷款人就发生在最近。发生什么事暂且不表。现在来思考一个问题:Anchor也不傻,发生这种情况它应该怎么做?

最简单的思路就是:降低这个20%的固定APY。

然而这就引发了另一个问题:全网超过一半现货的UST都在Anchor中,看上的就是它这20%的稳定币APY,一旦降低这个APY,是否会对UST的稳定性产生极大冲击?加上UST-MIM现在也是一个很庞大的盘子,是否会进一步影响MIM的稳定性甚至Curve其他稳定币池子?进一步总结,就是对我们开篇问题的一个升级:假设Anchor利率大幅降低,UST会发生什么?

是大厦将倾,还是安然无恙?

Anchor利率一旦大幅降低,那么,我们就可以做出一些假设。就按照通常的思路,假设应该分为乐观假设,通常假设,以及,悲观假设。我们一个一个来看。

先看乐观假设:假设发生了这种情况,但是市场依旧觉得UST是个风险很低的资产,即使利率降低,人们也愿意相信UST的稳定性。所以这种情况下不会对UST有什么实质影响。

再看通常情况:市场是较为稳定的,但是市场参与者都是逐利的。这代表每个人心中都有一个阈值。一旦Anchor利率低于这个阈值,就会刺激市场采取某种行为。我们假设这个阈值是10%。一旦deposit APY 低于10%,则人们会把自己质押的UST撤回,导致池子中质押的UST数量减少,进一步,导致borrow interest迅速上升,反过来,又会刺激deposit APY攀升,进而又吸引人们质押UST,反复轮回。这是我们经常见到的一个现象。也是在正常市场情况下发生可能性最大的一种。

最后,我们来看下今天最想知道的一种情况,即悲观情况:发生这种情况的前提,是市场认为UST是种高风险资产:一旦Anchor的利率低于他们的心理阈值,就会引起恐慌,瞬间大量质押UST被抽离,而这部分抽离的UST就是最不稳定的因素。

这些不稳定的UST会去向哪里?好了,清算套利机器人要疯狂了。我们来看下几种情况

Hold UST:********你信?我就是觉得UST有风险,咋可能Hold。

卖了UST换成其他稳定币:这毫无疑问地会让UST脱钩(不管时间长短):

会影响Curve以及Abracadabra的degenbox。但是影响会有多大我们后面详细说。

会对Luna造成抛压。市面上UST过多,协议需要用Luna回购UST,对LUNA价格产生影响。

我手动用ust赎回luna进行套利:对于Terra机制有了解的人很可能采取这种措施。用ust赎回LUNA,再把LUNA卖到公开市场。这里就又会分成两种情况:

公开市场上Luna深度很好,中心化交易所可以吃掉这个波动(不会引起协议机制执行)。

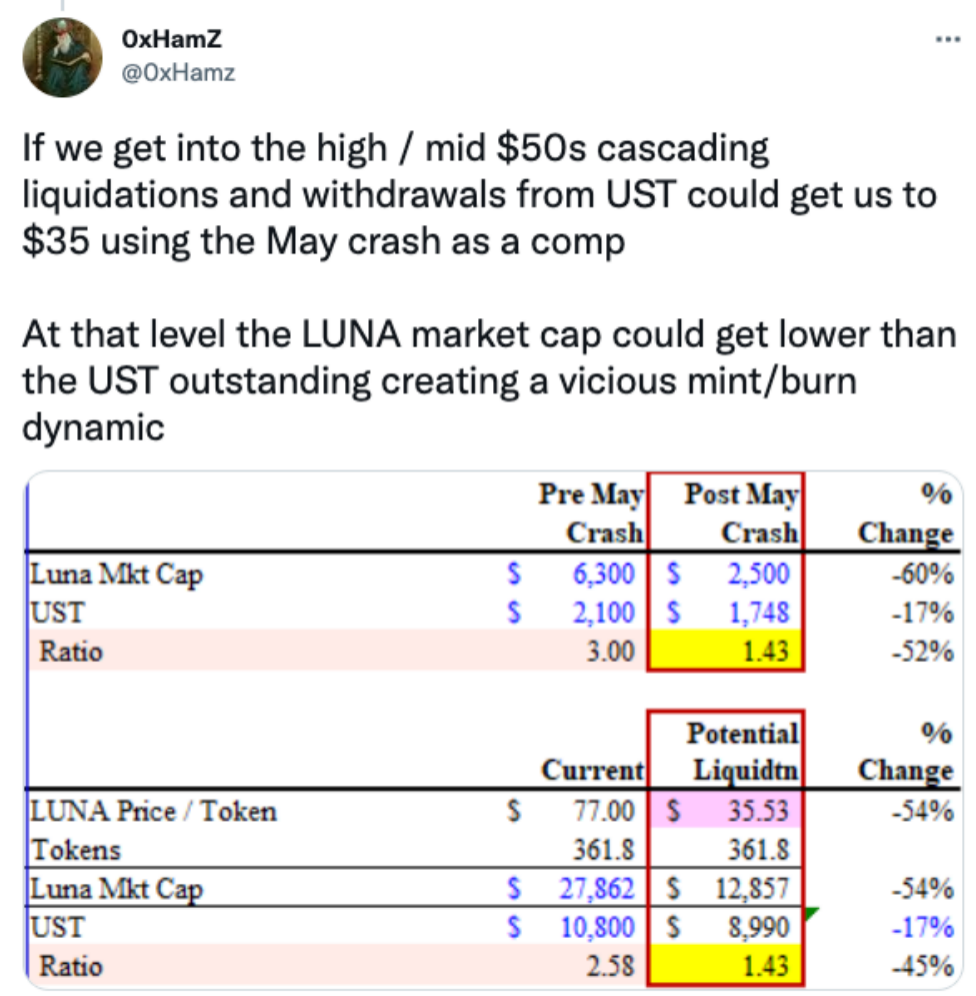

顶不住。由于公开市场上的LUNA变多,则协议会用UST回收LUNA,往复循环,进入死亡螺旋(UST严重脱钩)。按照0xHamZ的建模测算(根据519)如下:

图片来源:https://twitter.com/0xHamz/status/1479261217298468865?s=20

现在,我们来看下对Curve和MIM的影响。

多米诺骨牌效应会停在哪里?

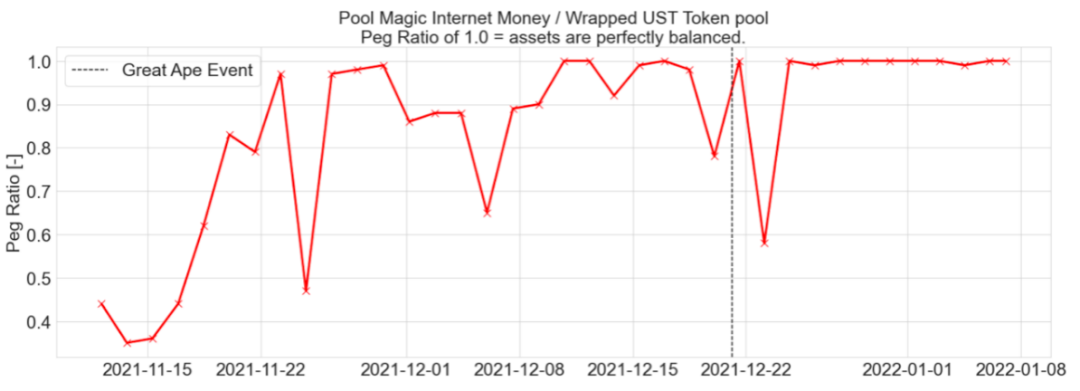

我们知道吸血鬼攻击很出名,但是还有一种攻击最近也很火,被称为Viking Attack。说的就是Degenbox对Anchor的吸血。在我们假设的悲观情况下,Anchor 利率降低,导致UST和美元脱钩,也代表和MIM脱钩,还会影响3CRV这个池子。但是,因为有Curve的存在,脱钩之后会有大量套利机器人疯狂套利,会逐渐把这个钩子加回来。这点可以从curve的mim-ust或者ust-3crv的池子历史记录看出来。

图片来源:https://cryptorisks.substack.com/p/on-abracadabra-degenbox-strategies

但是,这里我们还需要深入看下具体情况:

一旦UST大量涌入市场,就代表ust会变便宜,大量UST会被变成mim或者3CRV。同时,Degenbox会启动清算,将大量ust变成MIM,这样又会导致Luna抛压……最终会变成什么情况呢?套用另一个大佬Naga King的分析:

“目前MIM-UST的池子有1b的量,其中有950m的MIM是由UST保证的。如果这95%的UST被撤回并且在这个池子中被交易成MIM,会导致这个池子组成中有超过90%的UST,预测为93%”。

当然,Degenbox也考虑了这一点,所以提出了一个容错手段:如果一旦发生大规模从Degenbox提取UST的情况,一旦提取的总额度超过了Degenbox池子中总量的10%,提现将会被限制。直到UST从Anchor提取回主网。这可能需要耗费几个小时。而通常情况下,在这个过程中,市场套利者会发挥作用让价格回到正常水平。当然,这都是没有彻底丧失共识的情况下,不然套利者也不会套利一点价值都没的东西。

为什么没提3crv的池子?最重要的原因在于ust-3CRV本身体量还能接受,相对而言,Curve自己可以吃掉这个波动,所对Curve来说影响还好。

总结

通过UST,我们可以看到,算稳的稳定性更多的还是依赖于本身设计的套利机制。但是一旦共识打破或出现超级极端行情,可能就一波没了,毕竟极端到套利者都不想套利了,谈啥也没用。这也再次证明,像Terra这种无限套娃的东西在任何时代都能有效获利。殊途同归,Terra会是区块链下一次金融危机的触发器么?这座金融大厦的风阻尼器是否扛得住到时候排山倒海的清算风暴?大厦将倾与否,我们拭目以待。

参考文献:

1.Abracadabra gitbook:https://docs.abracadabra.money/

2. Anchor dashoard:https://app.anchorprotocol.com/

3.Terra dashboard:https://terradashboard.com/

4. On Abracadabra Degenbox Strategies, dwindling Anchor Protocol Yield Reserves, and risk to Curve liquidity providers:https://cryptorisks.substack.com/p/on-abracadabra-degenbox-strategies

5. Lido:https://lido.fi/#networks

6. 0xHamz twitter:https://twitter.com/0xHamz/status/1479261217298468865?s=20

相关阅读:

又一算法稳定币项目“暴雷”,FEI的崩盘为算法稳定币带来哪些思考?

APP

APP