作者:太和研究員@_shuquan

原文標題: 過去一年多來不同時期我對Terra的四種看法

2020年底,市場野蠻生長,我覺得Terra不怎麼樣

2021年初,Anchor讓我覺得應該重新審視這個項目

2021年底,市場逐漸回歸冷靜,伴隨著我對Terra的種種擔憂

2022年初,項目方種種努力讓我重拾信心

去中心化穩定幣需要什麼?

1. 2020年底,市場野蠻生長,我覺得Terra不怎麼樣

2020年3月市場黑天鵝後數十天,美國眾議院通過了2萬億美金的救助刺激方案推動資產價格上漲,此後全球金融市場重新回暖並進入長達近兩年的瘋狂增長。加密貨幣市場也同樣的在年中開啟以太坊生態的價值發現,但同時這裡的很多概念現在看來都被證偽了,比如當時很火的算法穩定幣。現在看看穩定幣的市值排名,除了UST的前十名似乎也只有FRAX這個部分抵押的算法穩定幣活了下來,還記得當時募集到63.9 萬枚以太坊,1.7 萬地址參與的Fei嗎?我反正沒啥印象了。

算穩的命運最終也如我所料一樣的一地雞毛,因為沒有抵押,因為沒有足夠的使用場景,因為沒有資金沉澱,0.7刀的穩定幣能用嗎?你敢拿著嗎?像BASE,ESD等等很多人在上面賺了很多錢,或許這些東西就是在市場火熱時的投機工具,或許最開始也並沒有想要做成一個穩定幣,不可持續的東西都會慢慢隨著市場熱情消退而破裂,也正因為如此,當時看到了Terra並順理成章的把Terrapass掉了;這個時候Luna只有0.5刀。

2. 2021年初,Anchor白皮書讓我覺得重新審視這個項目

2021年初,是市場很火熱的時候,以太坊很堵也很貴,當時BSC的出現剛好吃到了以太坊用戶流出的紅利,除了一線交易所加持以外,一條跟以太坊差別不大但是速度又快又便宜的鏈很容易吸引到很多用戶。但這個時候不妨問問自己這個是不是可持續的,如果ETH2.0或Layer2進度很快,如果其他EVM兼容或不兼容的新公鏈可以做BSC同樣的事情是不是BSC的優勢就沒有了?

以太坊TVL vs 其他公鏈TVL

後面確實以太坊的用戶和資金在被包括BSC在內的各種新公鏈抽離,這時候我看到了Anchor的白皮書,同時又想起Terra也是一條公鏈,於是萌生了一種未來可能會有各個公鏈百花齊放的狀態。而我為什麼看到Anchor以後會改變對算穩非常排斥的觀點呢?上面講過很多算穩沒有資產背書,沒有應用場景,沒有資金沉澱,這些都很重要。 Anchor的優勢在於提供一個20%固定年化儲蓄,20%相比一些頭礦土狗基本不值一提,但是誰都知道市場不會永遠火熱,而且20%是固定利率,可能會解決資金沉澱應用場景的問題。

市場需要時間去建立共識,於是在不斷觀察Anchor的存款額以外我也在問自己BSC同樣的問題,這個是可持續的嗎?的確20%收益率是不可持續的,一部分來自bAssetPOS獎勵(5%-15%左右),一部分來自借款利息,更重要的則是AnchorReserve或TFL撥款。當時我記得還沒有TFL撥款的事情,所以UST想要在這個市場存活,Anchor則是其中非常重要的一環,本著這個可能的機會用後面不斷發生的事情去驗證我的想法是我當時在做的事,這時的Luna大概1刀左右。

牛市多暴跌,熊市多暴漲

519由於場內槓桿過高,市場情緒過於火熱,發生的暴跌剛好可以讓我去驗證很多事情。 UST果然在極端行情下脫錨了,這裡我想說的是,USDT USDC在當時也是脫錨的,不僅如此中心化穩定幣不管是現在還是未來永遠要面對著很多潛在問題,共識決定了穩定幣脫錨之後的回歸速度,顯然當時UST的回歸速度並不可能比得上USDT,但作為一個當時還不太成熟的算法穩定幣,這並不奇怪。其次在發生一些事情之後,項目方的應對處理能力,以及後面的改進措施是決定一個團隊好壞的很重要的原因,這也是我很高興看到Terra團隊一直在做的事。相比有很多很多項目,曾經火爆過,但過一段時間再看還在原地踏步,像是Compound,1inch,Solana,Fantom等等。

稍微總結一下我那段時間的看法大概就是:

既然是算穩那必然會有算穩的問題,而Anchor的出現剛好可以成為一個彌補改缺點的契機。或者說整個生態的核心就是UST,只要UST有地方沉澱有地方用,那麼這個項目就沒那麼怕崩。而後面Terra做的所有事情也都是為了UST的更廣泛應用,但這也需要時間去驗證。

對比其他公鏈,同質化非常嚴重,BSC曾經可以,因為他是第一個,像是鎖倉第一竟然是個跨鏈橋的Fantom感覺沒有一個拿得出手的項目,而其他很多的公鏈鎖倉靠前的都是Aave,Curve,Sushi,Uni之類的以太坊老項目的跨鏈部署。我能理解第一個BSC是因為他是第一個能提供以太坊相同環境但又便宜又快的鏈,但是為什麼需要第二個第三個做同樣事情的鏈?況且這也是ETH2.0或Layer2大規模應用的權宜之計。

Col-5的期待,大概持續了很長時間,1:1的銷毀其實算得上是整個鏈上最強的價值捕獲,以太坊上的老Defi項目大多也因為這個被詬病不再成為熱點而是成為基礎設施。

社區強大的共識,我經常能看到Do在社區裡面討論問題,這也真的是大多數項目方都做不到的事。

當時國內並沒有很多人關注到Terra,我具體也說不清楚為什麼我會覺得這個點很重要,可能像是發現了沒人沒發現的寶藏吧。

投資機構同樣的,幾乎一線機構雲集,我就不一一列舉了,以及重要的生態合作夥伴Delphi。

519之後Luna的低點,大概3-5刀。

3. 2021年底,市場逐漸回歸冷靜,伴隨著我對Terra的種種擔憂

2021年底的Terra相比上半年已經成熟多了,這中間也發生過一些小問題,比如預言機攻擊,網絡堵塞之類的。實際上,各種各樣的小問題是每個生態不斷壯大不斷暴露不同周期問題的必經之路,面對一個高效的能及時解決改進問題的團隊那麼這些其實也算不上多大的擔憂。

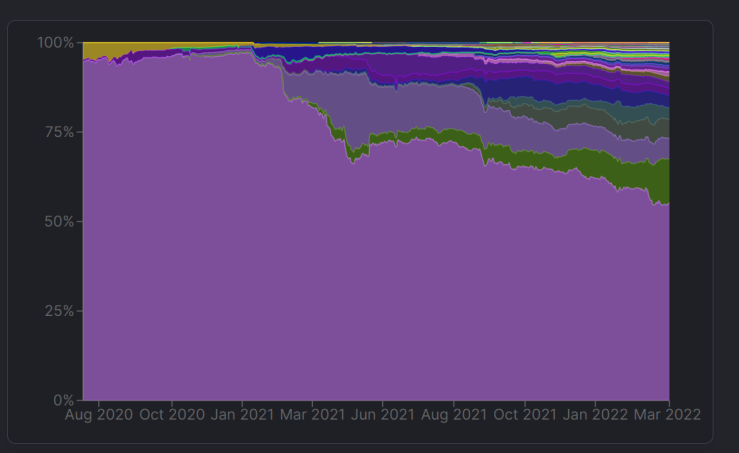

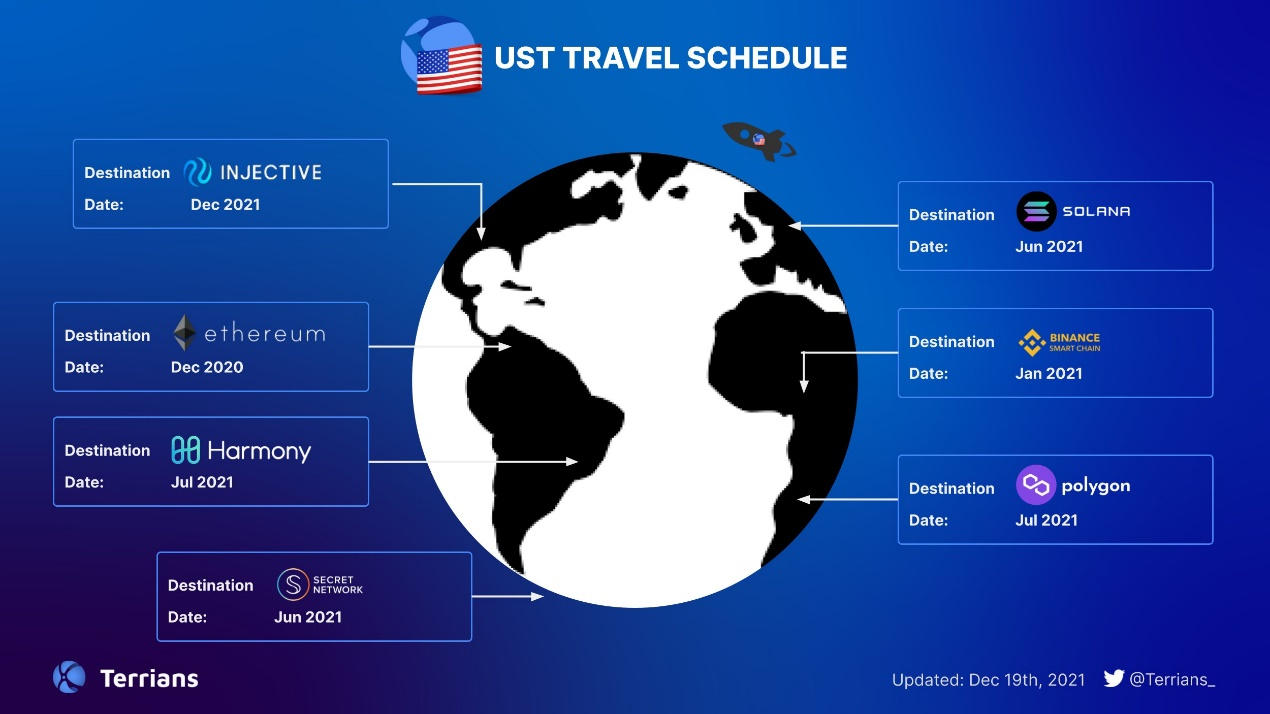

其實2021下半年Terra的基本面已經有很大改善,從年初的1億美金市值增長到現在的百億市值。這一年對UST來說可謂是高速成長期,從鏈上到鏈下,從Terra鏈到Solana,Ethereum,BSC,Polygon。起初的不被信任階段通過與chai的合作,mirror的上線以及anchor的20%年化的大量鎖倉吸引了足夠的UST從而成功渡過了冷啟動步入高速成長期,之後隨著生態的擴容加之流動性激勵達成了其他鏈對UST的需求,而後的Coinbase上線UST到最近的幣安在內各大交易所都上線UST甚至UST-BTC交易對更是催化了這一趨勢。剛好Terra強大的通縮模型使得穩定幣的擴張有了價值捕獲,使之成為一個完美的閉環。

這是土狗嗎?不不不,這是UST的1年的市值

然而2021年底整個金融市場的熱情其實也已經接近尾聲,市場環境的變化都一定會對這些Crypto項目造成不同的影響。行情不好,很多項目會擱置上線計劃或者發幣計劃;流動性收縮市場上的錢也就少了,大部分項目的幣價都會在熊市跌去90%更不用說這一次是美國面臨近40年的高通脹。

熊市的Anchor20%收益率更難以持續

20%的固定收益率會不會變成一塊很顯眼的蛋糕

流動性不足的市場導致UST脫錨

資產背書,畢竟是算穩,可以說是沒有資產背書發生擠兌怎麼辦

我上面提到過,Anchor的收益率並不可持續,尤其是在熊市沒那麼多流動性沒那麼多bToken可能就不足以支付20%的利率,其實這個時候全看項目方怎麼打算,目前UST流通大概百億,而單單Anchor上就鎖了大概50億的UST,假如你能明白Anchor對Terra的重要性就可以明白這個Anchor有多難崩盤,但那個時候這確實是我的擔憂之一。

其次,20%的固定收益率,在沒有土狗遍地的市場上,就顯得很好,會不會增大Anchor儲備的壓力?會不會大家都想來分一杯羹?後面也確實發生了Degen Box那個事情。再其次,你可以說UST是個牛市活的好好的盤子,那熊市怎麼辦?脫錨的風險可是會比市場上錢多的時候要大得多。最後,你如果說Luna不算UST的背書的話,那UST確實也沒有資產背書,UST市值超過Luna的市值怎麼辦?發生擠兌怎麼辦? ok,既然有這麼多擔憂,那把手上的Luna賣掉不是最好的選擇嗎?

這個時候Luna大概將近100刀左右。

4. 2022年初,項目方種種努力讓我重拾信心

到了2022年年初,伴隨著加息預期,俄烏危機,我對Terra的期望也隨著2021年底的那些擔憂逐漸減弱。然而緊接著的後來發生了三件事,讓我重拾信心。 Luna Foundation Guard完成了10億美金融資,官方表示這10億美金將會用於為UST建立以BTC計價的儲備。 1月20日LFG成立並獲得5000萬LUNA初始捐贈用於保障UST穩定,而後2月11日LFG向Anchor注資4.5億美金以維持Anchor熊市期間的20%利率。

這三件事發生後,直接把我的上面提到的四個擔憂消滅了三個。

LFG的成立其實就能感受到項目方不僅沒有撒手不管,而是在為流動性枯竭的市場做各種準備。 5000萬Luna按50刀算的話大概有幾十億美金,幾十億美金用來保障UST的穩定性你還需要擔心嗎? Anchor難以持續,儲備會隨著時間推移越來越少,那麼再次撥款4.5億你還需要擔心嗎?算穩沒有資產背書,LFG要為UST建立BTC計價的儲備,那你還用擔心擠兌嗎?假如說Crypto只有BTC存在強大的共識,那麼其他所有幣種都可歸類為空氣幣,空氣幣在加息縮表背景下貶值90%也並非不可能。 Luna作為UST的背書,同樣有著這種風險,因此最近的10億美金融資建立以BTC計價的儲備,是在降低系統性風險,而儲備用來購買BTC,ETH以外,增加一些黃金美債的儲備也不失為一個好的選擇。下圖是一些上市公司BTC持有量,這幾天Do又表示可能會把BTC儲備增加到30億以及100億,那麼那時的BTC持有量會排在什麼位置感興趣的可以看看。

上市公司BTC持有量

其次我想說的是,在不同的周期市場需要不同的東西,比如之前的BSC,新公鏈,鏈上衍生品等等,那麼過了這個供應需求都處於高位的狀態,隨著需求降低,自然會處於過渡供應的狀態而死掉很多項目。 **我從來也沒有覺得在我一開始看到的Terra到現在的Terra他都一直是一個好項目。 **其次,有些基本面上的改變對於項目來說通常會持續比較長的時間,因此經過這三件事以後,我覺得Terra完全有能力渡過熊市乃至下個牛市。更重要的是,我幾乎沒有看到市場上其他項目在為熊市做什麼準備, 那麼也就是說Terra再一次在我接觸的各種項目中脫穎而出。

這時候的Luna從48刀又漲回了100左右並創了新高。

5. 去中心化穩定幣需要什麼?

說到去中心化穩定幣,免不了想到中心化穩定幣,USDT暴跌曾經數次登上熱搜,大而不倒來源於共識卻也會死於共識,其1:1的資產背書始終收到質疑,其中心化實體以及與Bitfinex的關聯始終會是美國SEC的矛頭所指。 Dai的超額抵押資金利用率低的問題正如我所料的使Dai停滯不前。而算法穩定幣也如我預料的一樣,源於其根本不穩定,終於其沒有地方沉澱資金而根本過不了冷啟動的一大關,多數算法穩定幣小於1刀時都是崩盤的前兆。

有很多在做穩定幣的項目,目前有百億市值的穩定幣不超過5個,也就是說絕大部分穩定幣項目並沒有做起來,那麼穩定幣項目究竟需要什麼?

核心生態應用場景

我覺得幾個因素裡最重要的就是應用場景,比如Dai就是一個很好的例子,17年的項目,雖然有很多瑕疵,但畢竟還算成功的活了下來,經歷這麼多年的時間沉澱成為了以太坊上去中心化穩定幣的首選。可以發現以太坊生態項目絕大多數項目在穩定幣的選擇上都會支持Dai。當然這是幾年前的事情了,我對Maker並不看好。

那麼對比UST,有自身Terra生態的應用,各種公鏈的應用比如Cosmos目前只支持UST一個穩定幣;以太坊上核心資產的應用比如借貸最核心的Aave抵押品前段時間提案了支持UST,穩定幣Dex最核心的Curve上UST3CRV池子有12億的流動性而最核心的3CRV有30億的流動性。可以看到UST去年幾乎無孔不入的滲透到了整個加密貨幣市場,也包括CEX像是Coinbase幣安FTX等一線交易所都上線了UST-USD,UST-BUSD,UST-BTC,UST-USDT等等核心交易對。

資金沉澱

資金沉澱同樣的重要,用戶要你這個穩定幣用來幹嘛?用戶是否願意長時間持有你的穩定幣?期間會不會被脫錨影響而承受資產貶值?資金沉澱和應用場景其實是相輔相成的,區別在於是否可持續。比如剛上線的項目開啟個流動性挖礦活動,鎖倉活動,空頭活動之類的,幾星期之後呢?靠收益吸引進來的資金走了以後資金沉澱沒了,應用場景也沒了,很多項目就是死在這個時間段自己可以思考一下。

那麼你再對比UST,我說最主要的資金沉澱是Anchor,Anchor的UST來自Luna銷毀,Luna銷毀通縮會增加Luna的價值從而鑄造更多的UST,加上生態內生態外的應用沉澱,再加上基金會的撥款維持穩定,這個螺旋就形成了。

其次穩定幣的穩定性,我覺得這個是最基本的東西,所以沒有寫在上面,不管算不算法,今天10刀明天100刀後天5刀為什麼能叫做穩定幣?

最後結尾寫幾個常見的問題:

1. Terra模式可以被模仿嗎?

a) 如果你看到有那麼多穩定幣項目做的如何應該就知道這個答案了,區塊鏈雖然說看起來還在發展階段,但沒有底層技術的突破,鏈上應用只會越來越飽和,越來越同質化,我看了很多Defi的項目其實這一年來幾乎差別不大,沒有很亮眼的東西,多數都是微創新。 Uni是不是被模仿,你看看Sushi現在怎麼樣?以太坊是不是被模仿,你看看BSC現在怎麼樣?如果你的出發點是做個仿盤模仿別人,那麼你的出發點可能就是錯的。

2. Anchor相關問題

a) Anchor我上面提到了確實不能持續,但又確實可以持續一段時間。但如果熊市很長呢?如果存款過多儲備壓力過大呢?如果再出現DegenBox呢?也許Anchor未來可以稍微降低一點收益率也說不定。

3. Terra是否過於中心化?

a) 我覺得是,但這是最好的選擇,Terra雖有點中心化但UST是去中心化的。一個項目大概會有初期,高速成長期跟成熟期。你會在初期跟高速成長期指望去中心化帶你的項目高速成長嗎?中心化也許違背區塊鏈精神但是一個更高效更專業的精神,就好像dydx拋棄了DA換來的高速交易體驗。我覺得Terra只要在高速成長期就應該是中心化的。對比很多項目,初期一過,創始人就去旅遊了,項目甩給社區大概就是一天不如一天。

4. Terra未來市值會到多少名?

Terra市值無非就是Luna價格,只要UST一直快速擴張,那麼Luna的價格可以說是沒有頂的。大概有一天會到市值第三吧。

APP

APP