點擊此處下載PANews App ,隨時隨地閱讀更多區塊鏈即時快訊和深度好文。

原文標題:Waves 的「穩定幣套娃」:「俄羅斯以太坊」敘事背後的新龐氏騙局?

Waves 團隊通過推高WAVES 價格發行更多的USDN,並在Vires 平台借出USDC/USDT,再用其進一步推高WAVES 價格,循環往復。

撰文:0xHamZ,前高盛員工

編譯:楊樹

Waves 是加密領域最大的龐氏騙局,它以35% 的利率借入USDC 來購買自己的代幣WAVES,從而操縱了價格飆升,而WAVES 需要持續的市值增長來保持系統的穩定,這注定它最終將會崩潰,USDN 也將脫鉤。

WAVES 是Layer1 區塊鏈,它的主要應用場景是用來鑄造其原生穩定幣USDN,可以將WAVE 與LUNA、MKR 進行比較,而USDN 就是對應的UST、DAI。

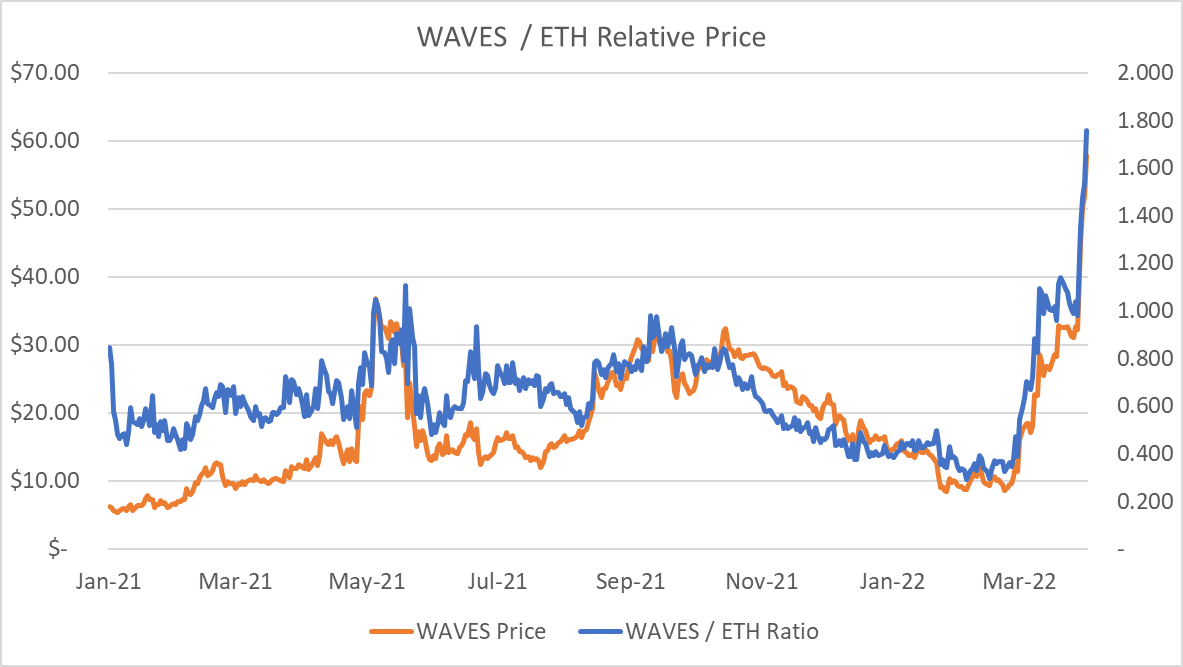

WAVES 的市值在兩個月內增長了6 倍,最初的催化劑是關於**WAVES 是「俄羅斯以太坊」**的說法,儘管關鍵績效指標為0,但它的表現遠遠超過以太坊。

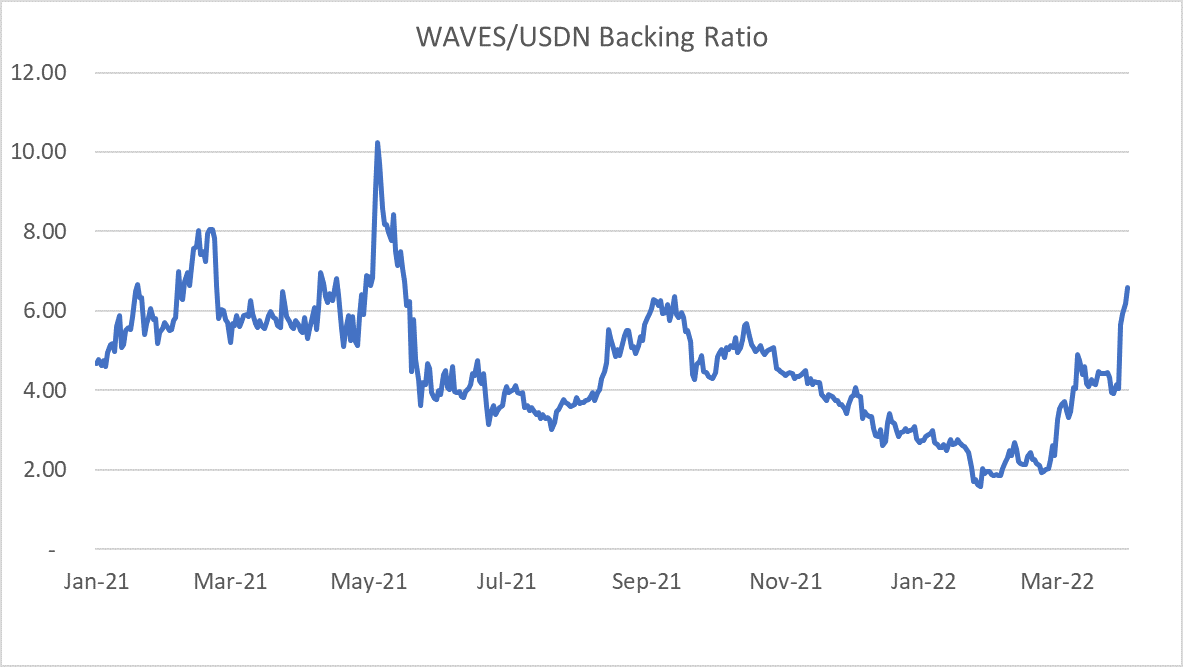

WAVES 需要增加市值,這樣才能發行更多USDN。所以了解它生態系統的健康狀況的話,可以通過觀察WAVES 與USDN 的市值之比,這個比率告訴我們可以發行多少USDN。

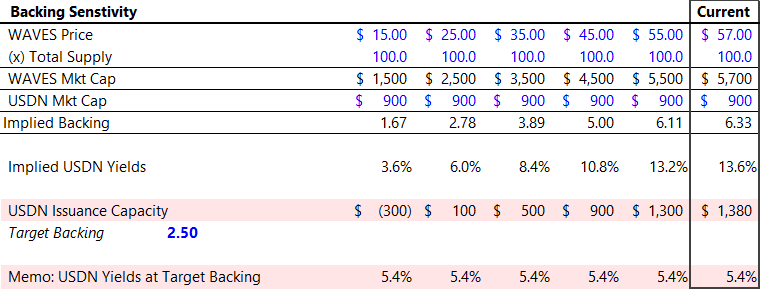

下圖我們可以看到,一旦該比率達到2.5 倍(這是最低目標),USDN 供應就會萎縮。

WAVES 價格上漲,就可以幫助Waves 不斷提升發行USDN 的能力。

假設二者比率為最低目標的2.5 倍,那WAVES 就可以多發行13.8 億美元USDN,同時在這個目標下,USDN 的收益率將達到5.4%,而AAVE 的USDC、USDT 供應利率為3.5%。

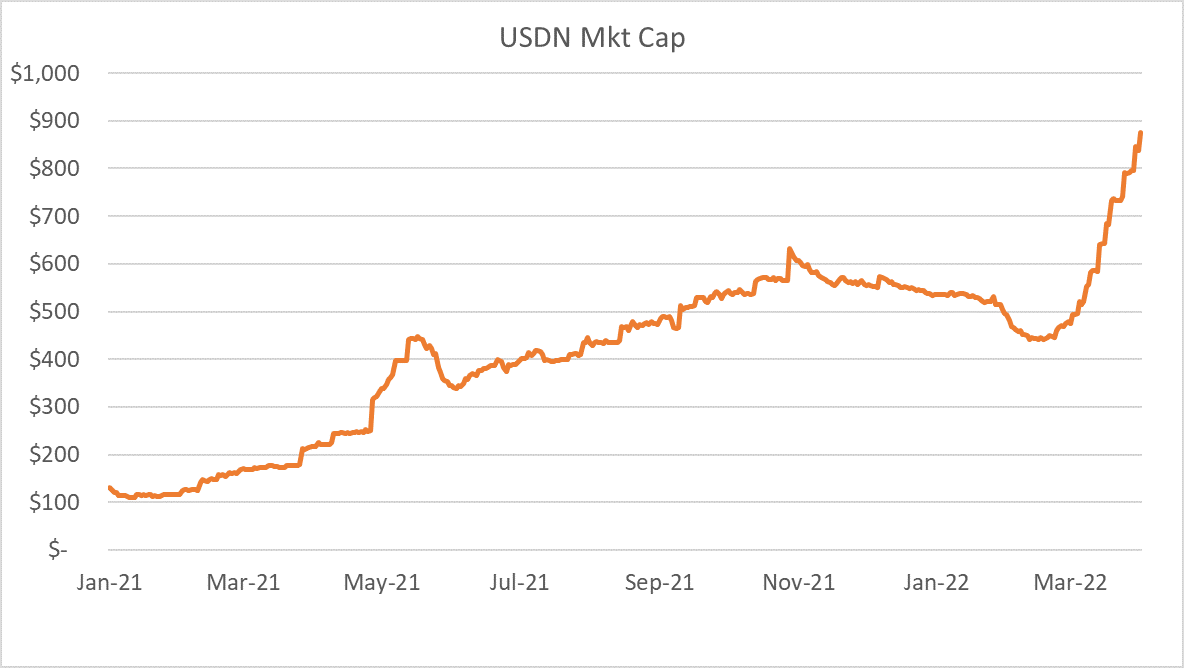

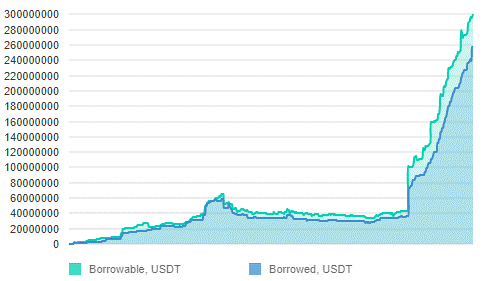

我們最近看到USDN 以歷史上最快的速度進行鑄造,在過去4 週內,USDN 從4.75 億美元增長到8.75 億美元,增長了85%,而DAI 同期則是下降。

為什麼會有人想持有USDN?

USDN 由WAVES 提供支持,而WAVES 的原生質押率為3.13%。

所以USDN 收益率= WAVES 原生質押率x 支持率,也即目前USDN 收益率為3.31% × 6.60 = 21.8%。

但隨著發行更多的USDN,收益率將下降,為了保持發展勢頭,WAVES 的市值需要持續增長,一旦支持率開始下降,USDN 的收益率就會下降。

6.60 倍條件下的收益率為21.8%,而在2.5 倍的利率下,收益率就會降為為5.4%,在這種收益率較低的情況下,資本外逃的風險就開始凸顯。

我們來具體了解一下WAVES 團隊是如何利用槓桿來製造大規模供應短缺的,詳細流程為:

在Vires 上存入USDN;

在Vires 上借出USDC;

將USDC 轉移到Binance;

使用USDC 購買WAVE;

將WAVE 交易轉換為USDN;

如此操作,周而復始,這在鏈上是可以跟踪的。

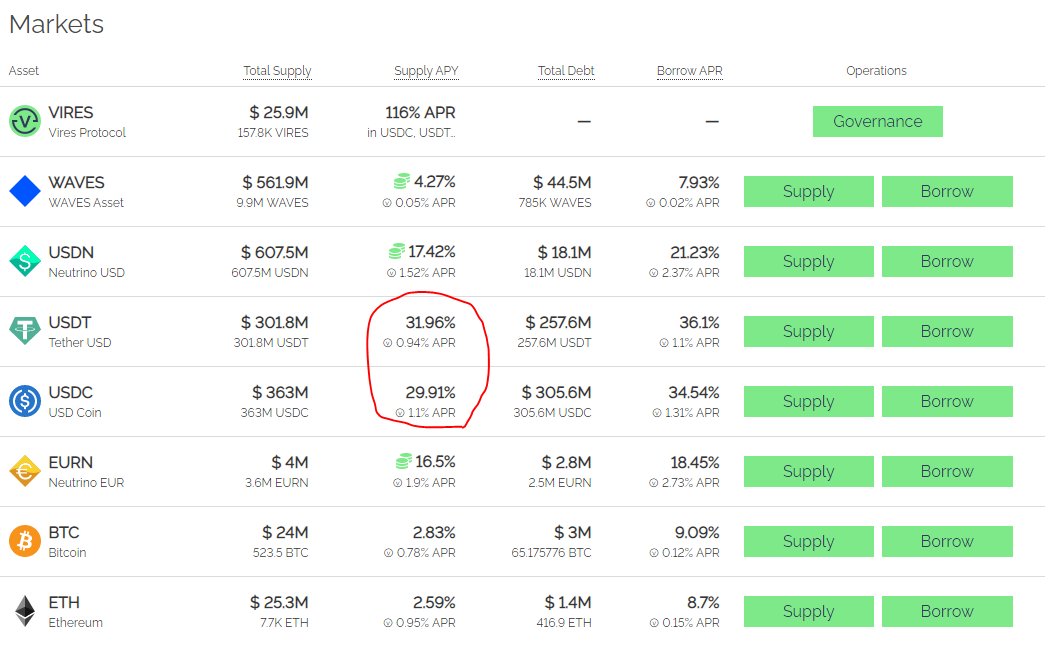

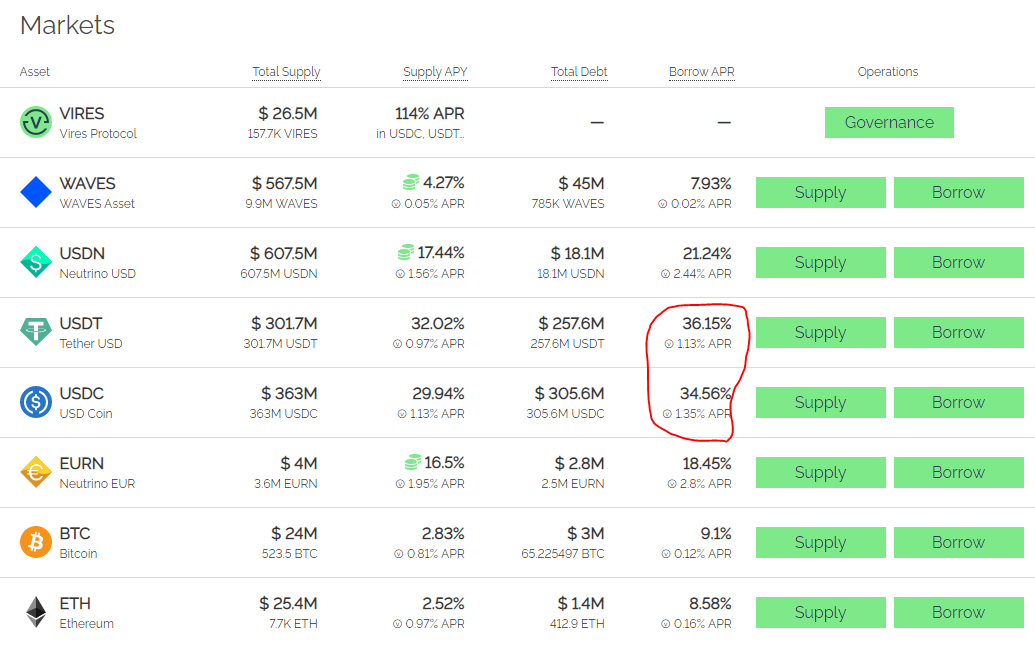

Vires 在WAVES 協議中的地位相當於以太坊中的Aave,而該平台目前持有6.07 億美元的USDN,佔USDN 總流通量(8.75億美元)的70%。

此外Vires 還允許USDC/USDT 的借貸交易對,且平台上USDC 的供應利率目前是30%,與其他貨幣市場協議相比,這是USDC 市場上最大的供應利率獎勵。

過去兩個月,Vires 平台上的USDC/USDT 的借款變得十分瘋狂,借貸利率高於任何其他區塊鍊網絡上的利率。

誰在藉錢,為什麼?

Waves 一直在藉入USDC 或USDT,並兌換為USDN:

Waves 團隊先發送USDC、USDT 到Binance,併購買WAVE,然後將WAVE 轉移到他們的錢包中,鑄造更多的USDN,然後再在vires 上抵押USDN,從而能夠借到更多USDC、USDT,循環重複。

在整個過程中,Waves 必須吸引USDC、USDT 到Vires,從而藉入新鑄造的USDN。

沒有人會把錢借給用USDN 抵押的人,因此Waves 必須提供高於市場的價格來激勵USDC、USDT 存入該平台

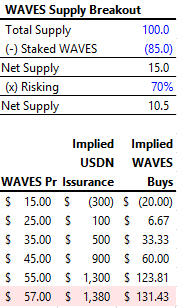

沒有硬通貨存入= 沒有槓桿效應。 WAVES 代幣有1 億枚的供應總量,其中85% 的WAVES 被抵押,只留下了約1600 萬枚的「可交易」WAVES 代幣。

交易所需要營運資金、一些持有人不會出售等等因素都需要考慮,我們假設這些在1600 萬枚的「可交易」WAVES 代幣中佔去了30%,那就又降為1050 萬枚,而當可交易供應只有10.5% 時,就會很容易操縱市場的價格上限。

Waves 可以在降到最低支持目標(2.5 倍的WAVES/USDN 市值比)之前,再發行13.8 億美元的USDN,然後這13.8 億美元繼續買入1050 萬枚的「可交易」WAVES,就意味著Waves可以將每枚WAVES 推高到131.43 美元,這就是波浪式龐氏騙局——會先壯大,然後萎縮。

但要做到這一點,就需要使用提線木偶—— 將USDC 存入Vires 借貸平台,因為沒有人會用USDN。

這就是為什麼WAVES 會存入USDN 借入USDC ,也正因如此,Waves 的這個操作受到USDC 供應池的限制,我認為這是合理的,不會是一個大問題。

一旦USDN 達到最低支持目標(2.5 倍的WAVES/USDN 市值比),USDN 的發行最終據將逐漸減少,也就不再有目前程序化的WAVES 購買循環。

而這意味著迅速的死亡,因為如果WAVES 價格下跌足夠多,那WAVES 的市值可能低於待償付的USDN 市值,這將意味著USDN 將資不抵債,並最終脫鉤。

如果USDN 真的實質性脫鉤,那USDC 在Vires 借貸平台上的空頭可以清算8.75 億美元待償付USDN 中的6.07 億美元。

這將是世界末日,所以我稱這個平台為龐氏騙局,因為它是由借來的錢支撐起來的,沒有有機活動。

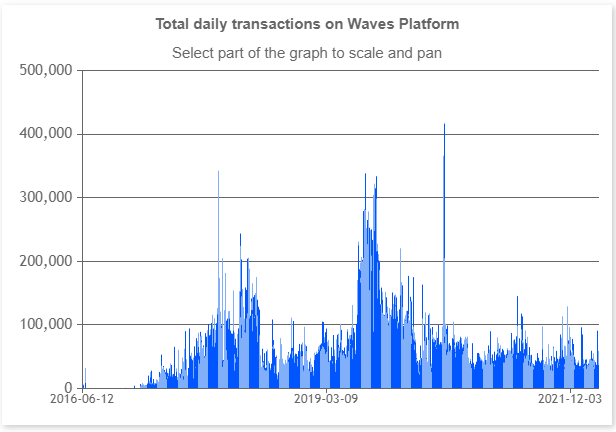

我們只需查看一段時間內的交易數量統計。

每兩天在美國東部時間晚上10:00 - 12:00:

鑄造發行USDN;

Vires 借入USDC;

買入WAVES,推高價格;

這種高交易量/高價格的走勢,誘使短線交易者在極小止損的情況下做多,而韓國交易所一直是WAVES 的主要交易場所。

龐氏騙局還在繼續。

總結來看:

WAVES 沒有吸引力;

WAVES 的價格最初是基於「俄羅斯以太坊」的敘事;

Waves 團隊通過推高價格發行USDN,並在Vires 平台借出USDC;

團隊一直在不顧一切地借錢;

附帶鏈上數據證明:

借入USDC、借入USDT;

將USDC、USDT 轉移到以太坊網絡;

轉移到幣安併購買WAVES 這一步沒有辦法跟踪;

將WAVES 從Binance 轉移到WAVES 錢包;

鑄造USDN;

抵押供應USDN 借出其它穩定幣;

APP

APP