編者按:

文章價值極高且較長,建議點擊此處下載PANews App安裝打開註冊PANews賬號登錄收藏此文章,便於日後翻閱。

文章內容僅供參考學習,非投資建議

研究機構:iZUMi Research

01

前言:關於流動性

在傳統的金融觀念中,對流動性的定義非常簡單,即一個資產在市場中以合理的價格買入或出售所有需要的時間尺度。其在整個經濟金融體系中的重要性不言而喻,甚至可以說,現代金融交易體系,甚至整個貨幣體系,都是在為更好的提升市場交易的流動性,而在不斷演變和創新。

「現金」或者說法定貨幣被普遍的認為是流動性最高的資產,因為它可以最快速、最容易地轉換為其他資產。而其它的金融產品和有形資產,比如股票、債券、藝術品和房地產等最常見的投資品,在流動性頻譜上的不同位置都有所下降。

因此我們可以說高流動性的「貨幣」,是現在整個金融系統和全球化貿易體系的價值傳導機制。一個「貨幣」在全球貿易市場的中的流動性,也往往代表了為其背書的主權政府在國際貿易中的地位。美元在這一方面,當之無愧是目前流動性最高的「資產」。

在流通過程中不發生損失的情況下迅速交易的能力代表了貨幣的流動性。但是在當今的數字化時代,以紙幣現金形式存在的「貨幣」在日常生活中的流動性往往趕不上銀行賬戶中以數字化而存在的「貨幣」,絕大部分的金融產品也都在依托互聯網和電子設備發展的情況下,極大的改善了交易的流動性,我們可以稱之為「流動性的電子化革命」。而區塊鏈技術的出現與成熟,則將流動性革命帶到了一個新的高度。

1.1 區塊鏈:交易體系的革命+ 流動性的爆發

區塊鏈通過可以自由流通的通證來標記價值或者代表各類資產,並且拋開當今世界一些主權政府對於各個中心化交易平台的限制,任何個體都可以通過一個鏈接互聯網的設備,來參與到一個沒有准入門檻的區塊鏈交易體系當中。

這一改變革命化的解決了傳統金融當中交易者准入門檻的問題——銀行或交易所賬戶、交易資質、交易時間限制等等完全不存在於鏈上的交易體系當中。 (這裡不談中心化交易所賬戶KYC 的問題)

鏈上交易體系的革命,為用戶帶來了更低甚至可以說幾乎降為0 的准入門檻,在微觀經濟的市場機制中意味著伴隨而來的更加充分的競爭以及更加高效的市場效率。而在區塊鏈的市場當中,則意味著爆發的流動性。

當然也需要意識到,這裡廣義上交易流動性的爆發,並不意味著微觀的每筆現實交易中依託的流動性都得到了直接深度上的增強。但這同樣是整個鏈上交易體系,或者說DeFi 行業一直在完善和嘗試解決的問題。

1.2 AMM 自動做市商:DeFi 行業的誕生

在區塊鏈整個交易體系當中,流動性可以說是通證價值的傳導機制。但是傳統模式的中心化交易所CEX 到目前為止都還保持著對「流動性」的主導地位。其中很大的一個原因是,CEX 與傳統的金融交易體系類似,除了有真實交易意願的普通用戶在提供訂單簿模式的交易深度的同時,專業化的做市商往往起到了更重要的角色。

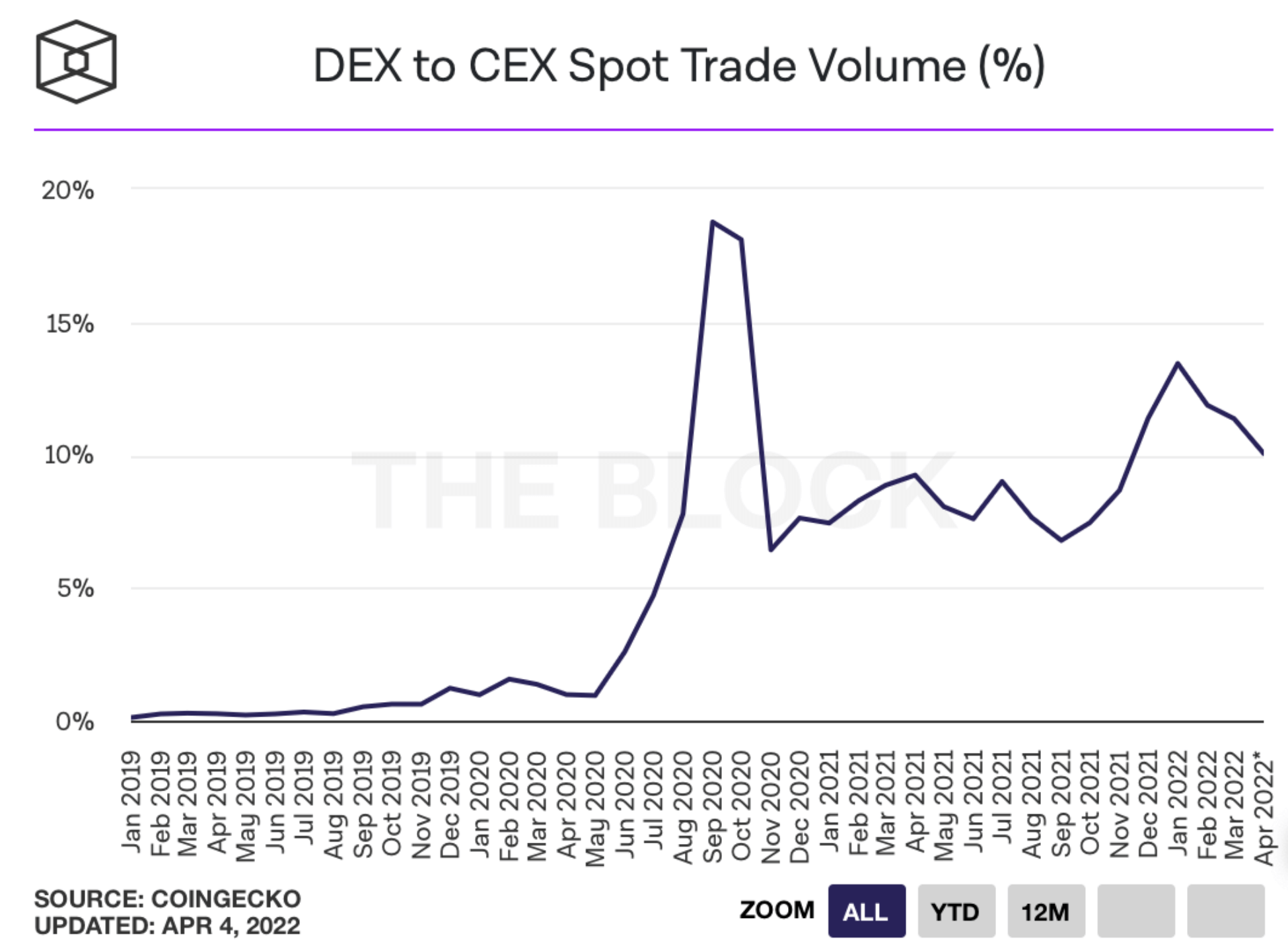

https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume

專業做市商在為交易所提供更好的交易深度的同時,也可以為合作的項目方提供更好的通證流動性,同時真實用戶在交易時也會有更好的交易體驗。這彷彿看上去是一個多方共贏的局面,但是在不受監管、沒有做市商制度約束的數字貨幣市場上,莊家和做市商的關係往往並不真正利於通證價值有效的被市場發現。項目方、投資機構甚至持幣大戶為了提高市場流通性、平穩幣價以及市值管理,也會構建專業的做市商團隊來參與做市。

但是在CEX 中,大量的交易數據和交易方信息並不公開透明,因此普通交易者在交易的過程中,往往變相承擔了做市商利潤來源的角色,也容易受到市值管理受到的投資損失。

但是鏈上AMM 自動做市商交易機制的出現,以及對應的去中心化交易所平台和「流動性提供者」,為解決部分流動性問題提供了一個全新視角的方案。任何獨立的個體都可以為交易對資金池提供流動性而承擔起「做市商」的角色。交易用戶不再依靠訂單簿報價撮合與對手方交易,而是通過算法自動定價,與資金池直接進行代幣按比例置換而達成交易的目的。

AMM 機制的出現,標誌了DeFi 行業的開端,同時也將區塊鏈通證的流動性正式分為了兩個部分:1,CEX 中心化交易所鏈下流動性;2,鏈上流動性。

Note:DeFi 為用戶在無需依靠中心化機構的情況下,通過部署在區塊鏈智能合約平台上的去中心化應用(DApp)完成一系列金融服務。 (國盛defi1)

1.3 鏈上流動性

鏈上流動性在過去的兩年間經歷了爆發性的增長。相比於在中心化交易所的鏈下流動性,一是自動化做市商機制降低了市場流動性提供者這個角色的准入門檻,無需專業化的做市團隊和中心化的交易平台,任何個體都可以在為交易提供流動性的同時獲得直接的手續費收益。

同時對於交易用戶來說,鏈上的流動性信息更加透明。更好的鏈上流動性往往也能為投資者帶來更多的持有信息,因為在必要情況下,他們可以更順利的變現和操作,而不用擔心中心化交易所容易發生的流動性枯竭時的巨幅價格波動。

對於項目方來說,更好的鏈上流動性一直是他們追求的目標,甚至根據數據可以發現,鏈上流動性的規模往往與項目市值成正比。

但是,最基本的AMM 自動做市商邏輯有一個致命的缺陷:流動性提供者為主流、交易量大的的代幣提供流動性從而獲得交易手續費收益的同時,他們並沒有動力為一些新興代幣提供流動性。主要原因在於為新興代幣提供流動性時,需要先持有相應的代幣,所以流動性提供者大部分需要消耗資金購入,並且在提供流動性後還需要承擔無常損失的風險,同時如果項目熱度不足,流動性提供者獲得的交易手續費也相對較低。在這種情況下,以獲利為主要目的的流動性提供者並沒有足夠的預期回報來承擔對應的風險。但是如果對於一個新興代幣,如果沒有充足的流動性,交易滑點、幣價穩定性等等因素都會成為普通用戶參與DeFi 項目或者投資交易其代幣的阻礙,而如果沒有足夠的用戶交易,又無法產生較高的交易手續費回報以激勵流動性提供者來保證更充足的流動性。這又是經典的“先有雞還是先有蛋”的問題。

不過充滿創造力的區塊鏈行業也發現了解決這個問題的機制——流動性挖礦。

02

「挖」出來的DeFi Summer——DeFi 1.0

2.1 Yield Farming 代幣激勵模式

廣義上講,流動性挖礦指用戶與DeFi 協議進行交互,然後收穫該協議的原生代幣作為獎勵的一個代幣激勵模式。這一個模式的先驅是DeFi 借貸協議Compound 於2020 年6 月16 日啟動的流動性挖礦活動,在其平台上借款或放款的用戶均可獲得COMP 代幣獎勵。這種激勵模式不僅增加了放款用戶的收益,借款方也同樣能獲得補貼。憑藉著這個創新性的激勵模式,Compound 平台的用戶數以及借貸活動進入了快速增長時期,平台的流動性也得到了大幅的增強。在活動開始之後短短的20 天內,Compound 鎖倉金額從1.8 億增至6.5 億,用戶數量也迅速飆升至6000 人。

https://defillama.com/protocol/compound

而Uniswap 作為當時最成熟的AMM 模式去中心交易所平台之一,用戶在資金池提供流動性之後會獲得對應的LP Token(Liquidity Provider Token)作為用戶提供流動性的憑證,但是流動性提供者在這個模式中只能獲得交易中產生的手續費激勵。

Sushiswap 受到Compound 協議代幣激勵模式的啟發,在分叉Uniswap 平台代碼的基礎之上,引入SUSHI 平台代幣並開啟了DEX 流動性挖礦模式,成功的對Uniswap 的流動性發起了「吸血鬼攻擊」 。

在Sushiswap 平台上,用戶向資金池中提供流動性後,除了可以獲得一部分交易手續費分成,還會以SUSHI 代幣的形式獲得獎勵。 SUSHI 代幣也對應了平台的治理權以及收益權。即使用戶不再提供流動性,用戶也可以通過只有SUSHI 代幣賺取一部分SUSHI 協議的交易費用,這樣更好的激勵了早期的流動性提供者,使他們可以再平台的長期發展中不斷收益,並將「流動性提供者」以及「去中心化交易所平台」二者的利益達成更深度的綁定。

除了各類DeFi 平臺本身可以開啟流動性挖礦激勵用戶為自己的DeFi 應用提供流動性之外,DEX + LP token 的機制也為其它區塊鏈項目方創造了依托自己的代幣去激勵對應交易對鏈上流動性的新模式。用戶在DEX 上為項目代幣與主流幣的交易對提供流動性後,可以將獲得的LP token 進行Stake,從而獲得項目方提供的流動性挖礦獎勵。

這個模式很好的改善了上一個章節中提到的AMM 機制的致命缺陷:初期較小的交易量產生的手續費,無法激勵流動性提供者提供充足的資金流動性,導致用戶選擇鏈上交易的意願降低,從而陷入惡性循環。但是依託於流動性挖礦,早期的流動性提供者可以憑藉項目方代幣的直接激勵,來獲得足額的利潤,並且吸引了更多的鏈上資金為對應的交易對提供流動性,鏈上用戶的交易體驗得到優化,從而變成了正向循環。

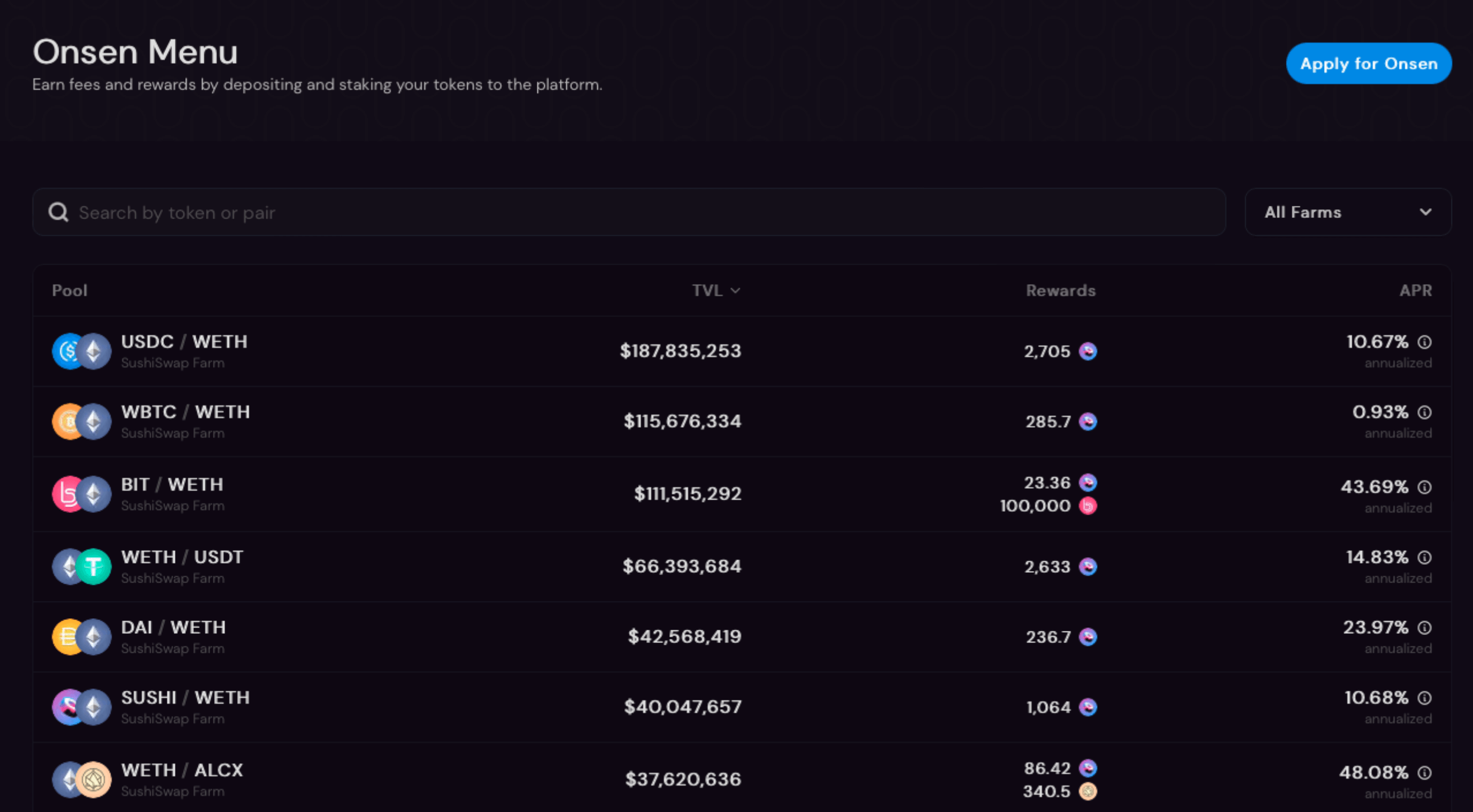

https://app.sushi.com/farm

2.2 鏈下交易所流動性挖礦

交易平台的流動性挖礦其實不是始於DEX,而是開始於2018 年最火爆的項目之一——FCoin 中心化交易所。 FCoin 在上線後就開啟了「交易即挖礦」模式,也作為其FC 代幣的主要分發模式。 「交易即挖礦」模式作為「流動性挖礦」機制的鼻祖,其核心設計為依據用戶在FCoin 交易所的交易量大小,來提供FC 代幣(FCoin 平台代幣)的獎勵,藉此機制希望鼓勵更大的交易量以代表其交易所充足的流動性,並藉此吸引更多的市場用戶選擇FCoin 進行交易並成為長期真實用戶,但結果並非如此

由於在中心化交易所進行交易的主要成本只有交易的手續費,因此大量的挖礦團隊參與到了這場活動當中。只要交易手續費成本低於對應獲得的FC 代幣出售後能獲得的收益,刷量交易就是最簡單直接的獲利手段。因此在FCoin 開展流動性挖礦活動的時間內,產生了超量的刷單交易行為,其單日交易量最高曾達56 億美元,藉此在交易量數據上成為了當時世界上流動性最充足的交易所之一。但是所有用戶都十分清楚這些虛假交易量背後真實的交易深度其實並不充足,並且在獲得FC 代幣後絕大部分用戶都會選擇直接拋售從而獲利,並沒有成為FCoin 的長期忠實用戶。因此在FC 代幣收益不足以覆蓋交易成本之後,FCoin 的交易量也隨之不斷下滑。

FCoin的流動性挖礦模式最失敗的地方在於它只依靠交易量來釋放獎勵,他錯誤的理解了交易量與流動性的因果關係:在傳統的市場中,更大的交易量往往意味著市場擁有更充足的流動性,但是一旦這些交易量是為了代幣激勵而刷量得到的,那麼他們完全無法代表流動性的好壞。因此FCoin 的流動性挖礦模式也是以失敗退場。

2.3 鏈上流動性挖礦1.0 的局限性

如同FCoin 中心化交易所流動性挖礦遇到的致命問題一樣,鏈上的流動性挖礦也存在著諸多局限性。

首先,任何有利可圖的經濟活動,吸引來的資金最直接的目的肯定是獲取利潤。所以大部分流動性挖礦的參與者的模式被非常簡練的總結為了「挖,提,賣」——挖礦,提幣,賣出。行業內也稱這一類流動性提供者為「蝗蟲類礦工」。他們並不能為交易對提供長時間有效的流動性或者成為項目代幣的長期持有者,反而會在市場中形成較大的賣盤,不利於市場機制對於代幣得出合理的定價。

另外一個問題在於,依靠代幣獎勵的流動性挖礦活動成本非常高,無法長時間持續。由於不同的流動性挖礦活動同時存在於市場之上,因此項目方往往需要提供更多的代幣,更高的APR 作為激勵才能吸引到充足的流動性,這極大的增加了項目方的代幣成本,並且這樣的高激勵並不能長時間持續,一旦流動性挖礦活動結束,絕大部分的項目的代幣流動性又會出現大幅的降低,而無法達成完全長期充足流動性的目標。

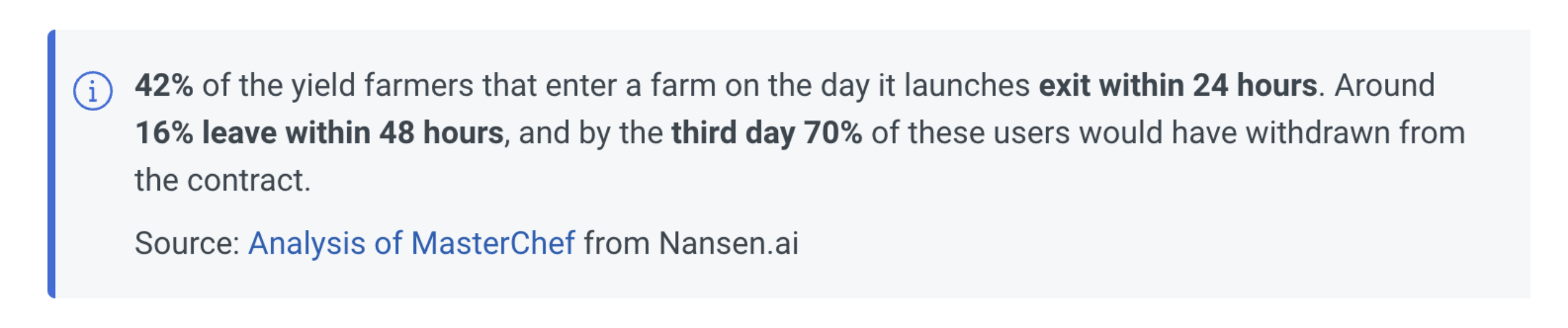

https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity

同時大量代幣通過流動性挖礦作為激勵發放到市場的過程中,也為項目的通證經濟模型帶來了短時間內很大的通脹

APP

APP