UST和LUNA的暴雷风波持续发酵,多米诺骨牌倒下后产生了哪些连锁反应呢?实际上,自从DeFi兴起后,对其“可组合性”的讨论就没有停止过。过去,大家为协议组合可以带来更多交易机会并放大投资收益而欢呼,而乐高积木堆得越高市场中各种产品的联系越来越多,这使得风险组合变得不可忽视。近期UST脱锚引发的一系列连锁反应恰好成为观察这种风险组合的一个绝佳窗口。当一个体量较大的产品出现问题后,这个内部问题如何影响其他市场和产品?为此,PANews旗下数据专栏PAData观察了此次UST脱锚事件前后DeFi和现货市场的多项数据,发现:

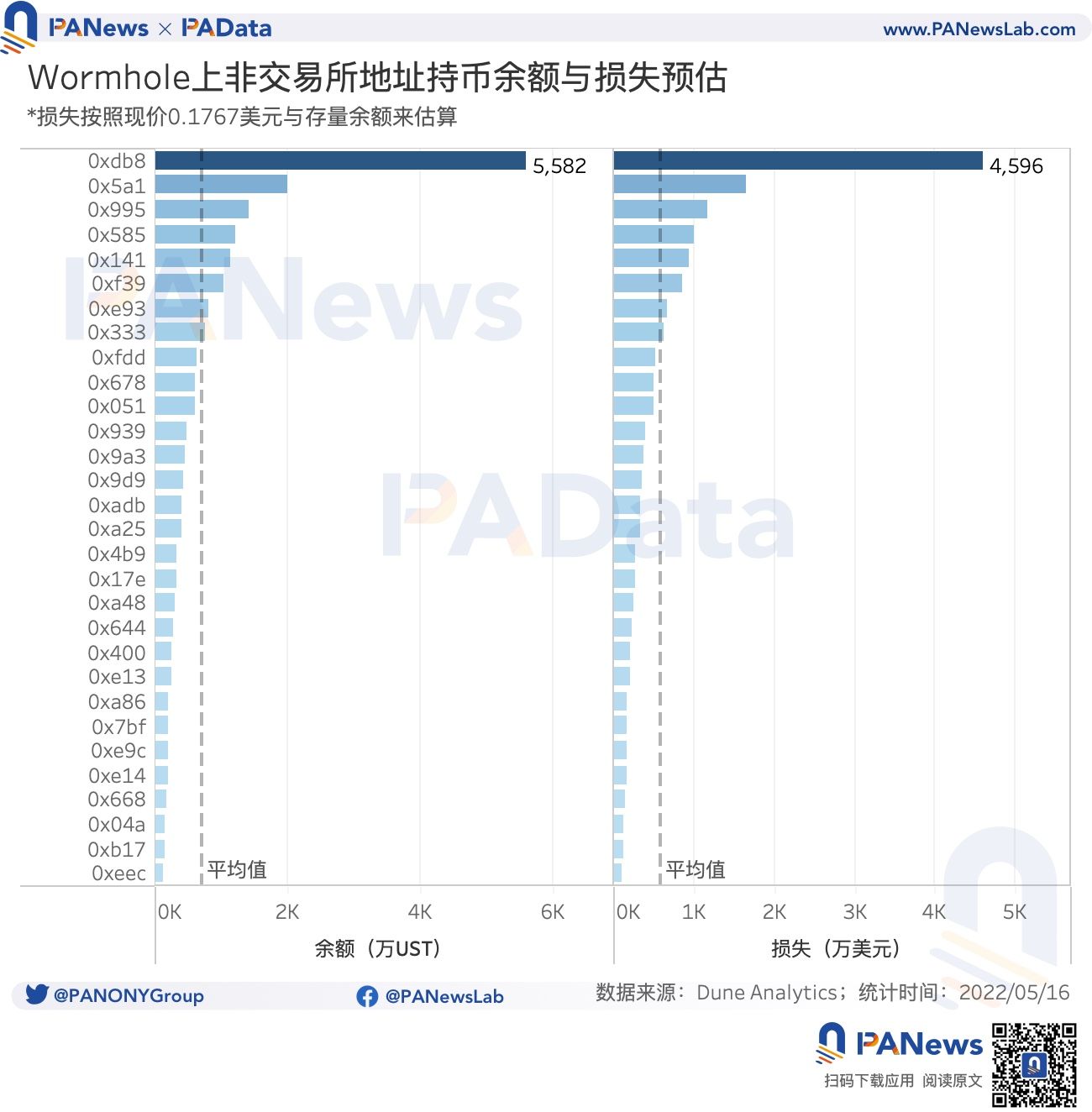

1)UST大额持有者受损:Wormhole上UST余额前30的非交易所地址中,平均每个地址的余额约704万UST,按照现价0.1767美元来推算,那么这30个地址的平均损失额在579万美元左右。

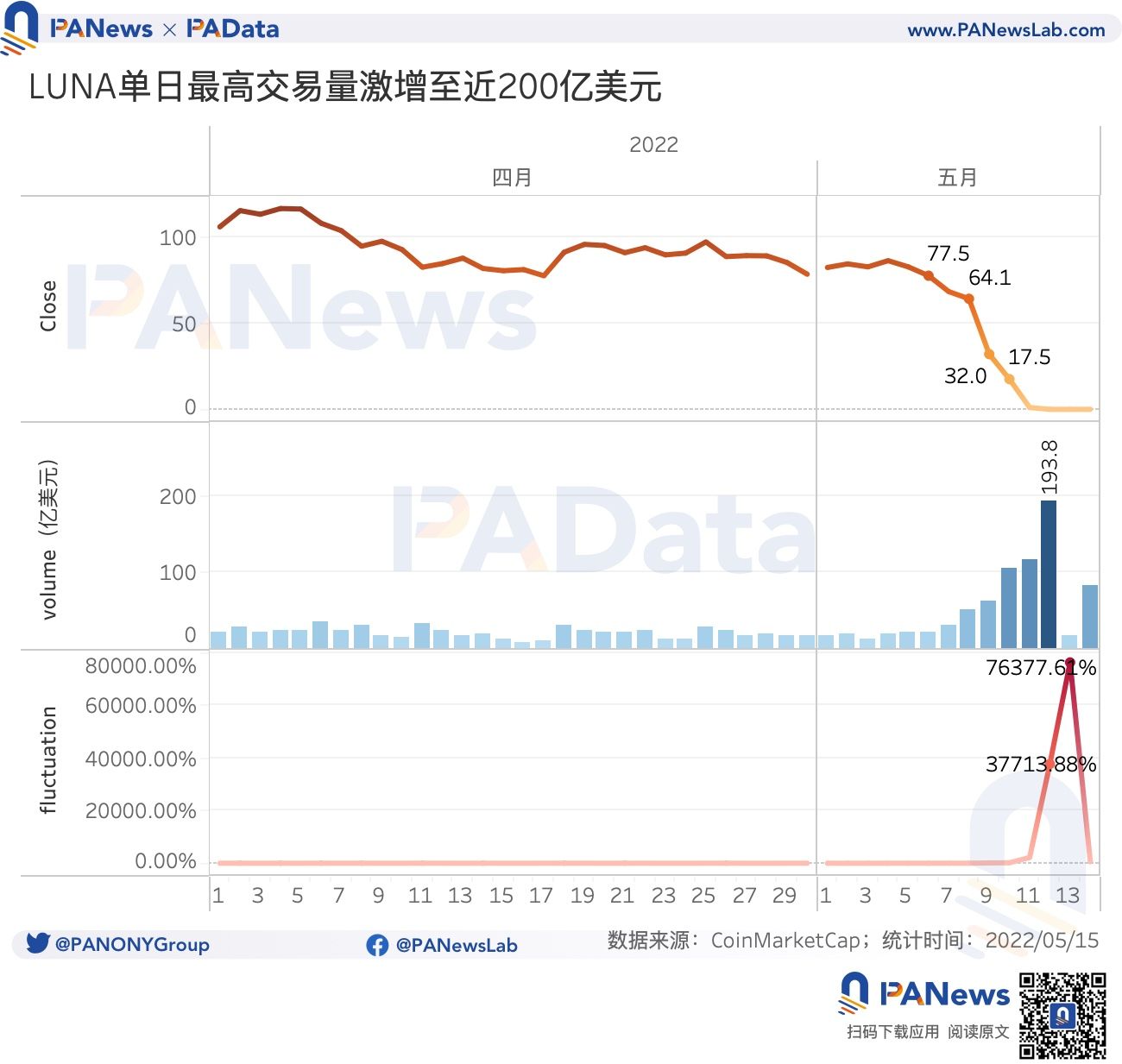

2)链上共有404万个地址“受害”,8万个地址新入场抄底或参与套利。5月7日Terra链上共有404万个地址,相当于有404万个地址可能“受害”。而至5月14日,链上地址数增加至412万个,也即相当于有8万个地址新入场抄底或参与了此后因“救市”创造的套利交易。LUNA走向“归零”的过程中3个特点,分别是价格持续下跌、超高日内振幅和交易量攀升。

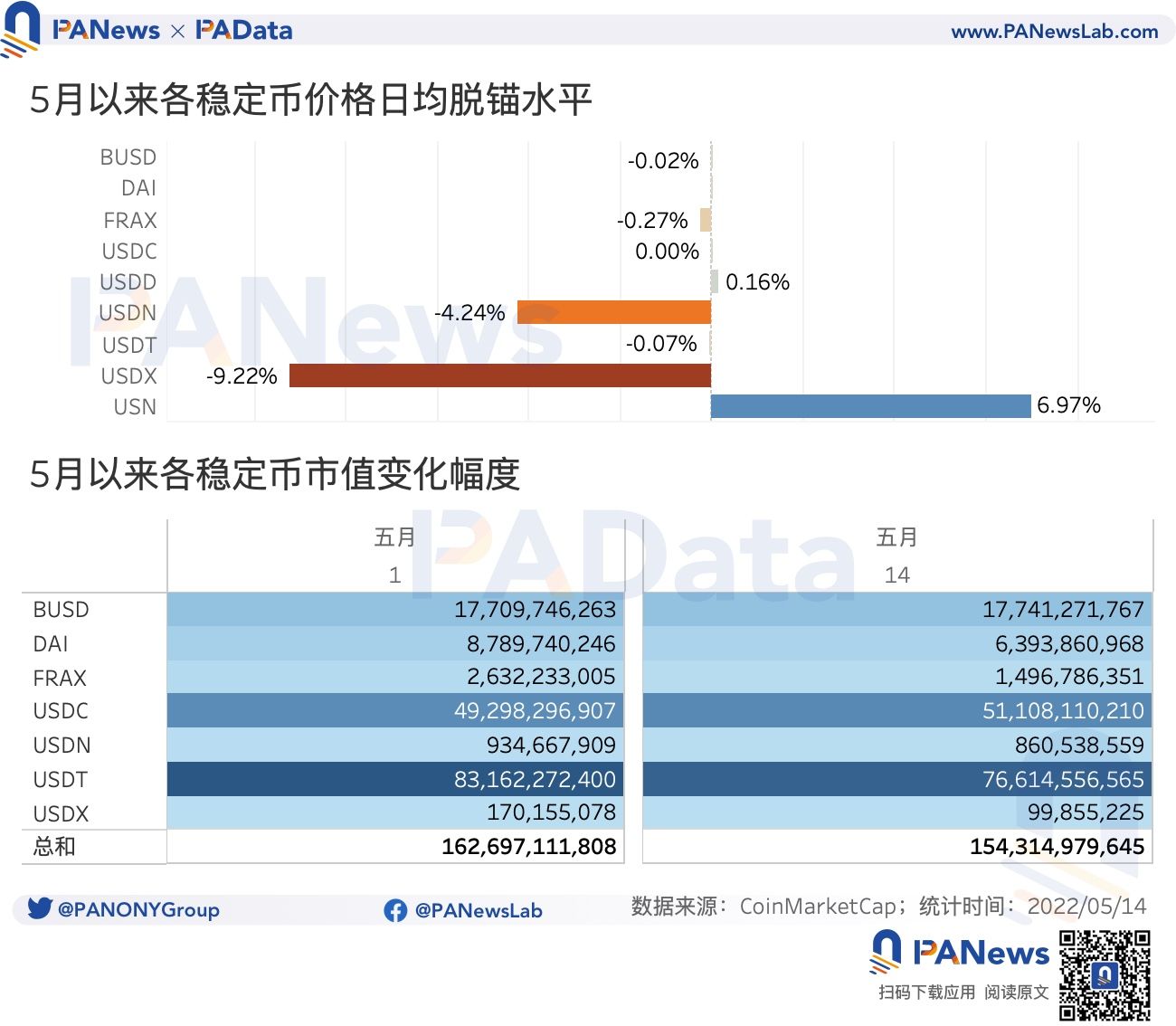

3)基于公链代币的算法稳定币受到影响产生高波动,同时使稳定币整体市场规模下降。USDN和USDX本月以来日均偏离锚定价格的幅度分别达到了-4.24%和-9.22%,而USN则达到6.97%。统计范围内的7种稳定币本月以来的总市值减少了近84亿美元,降幅约为5.15%。

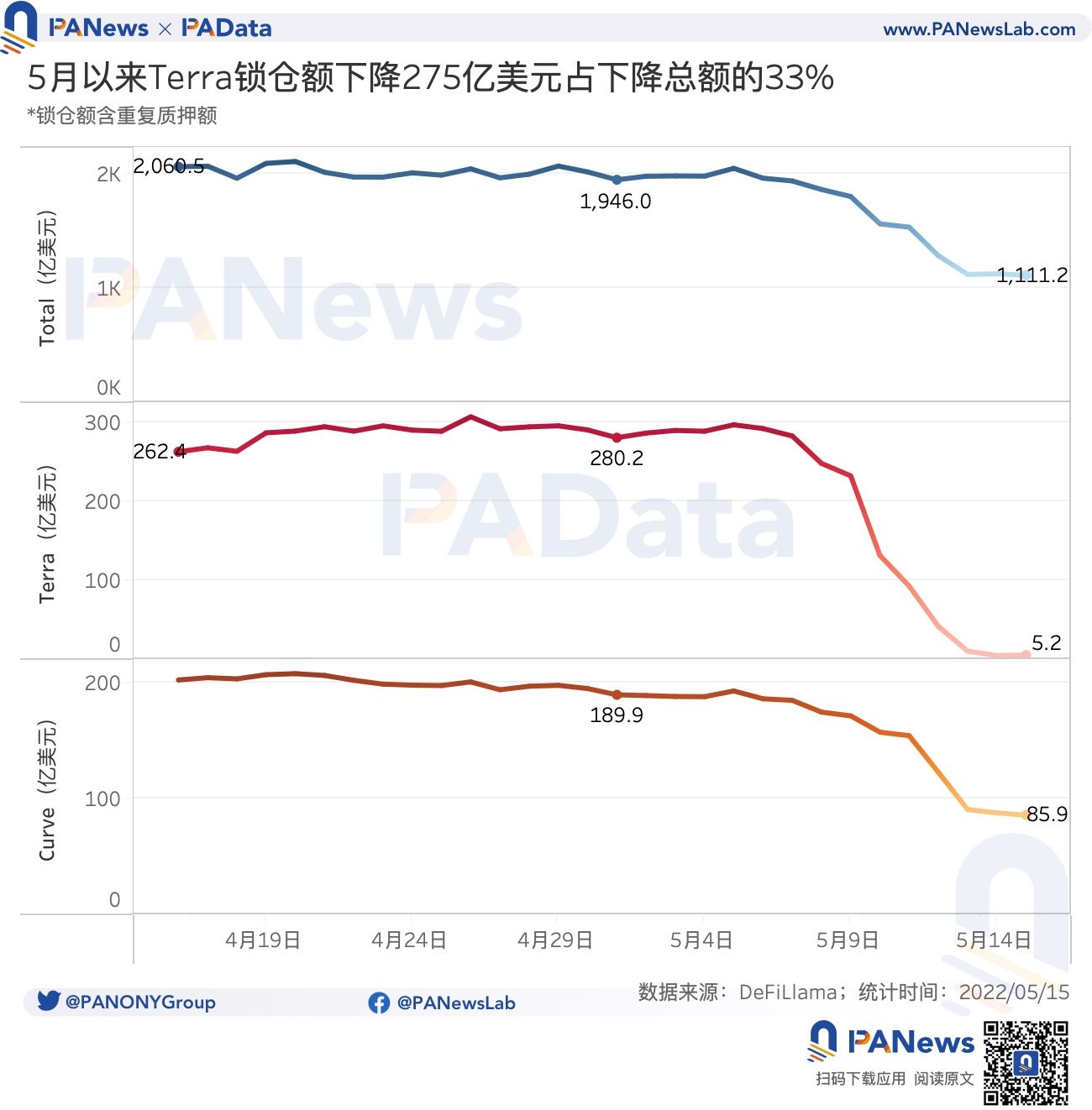

4)四个影响是,进一步加剧了DeFi锁仓规模的下降。5月以来DeFi的总锁仓额减少了834.85亿美元。同期,Terra的锁仓额减少了274.98亿美元,占DeFi锁仓额的下降总额的32.94%。另外,Curve也跌去了约12.46%的DeFi锁仓额。

5)LFG抛售主流资产在市场上造成了较大的抛压,此外还有其他资金共同参与抛售,从而加剧了整个市场的下跌趋势,并改变了市场预估杠杆率与价格走势之间的相关变化趋势。

01

UST脱锚前已流动性占比失衡,

Wormhole上单地址最高损失额超4500万美元

在讨论UST脱锚带来的连锁反应之前,先简短回顾一下这个过程,以及此前的隐患。猜测认为,脱锚的起因是Terraform Labs在5月7日从Curve移除了1.5 亿UST的流动性,1分钟后一个新充值地址将8400万UST跨链至以太坊并卖出,引发了抛售。此后,Terraform Labs从 Curve中移除了1亿UST 流动性,在UST脱钩后一未知地址开始抛售 ETH 购买 UST。

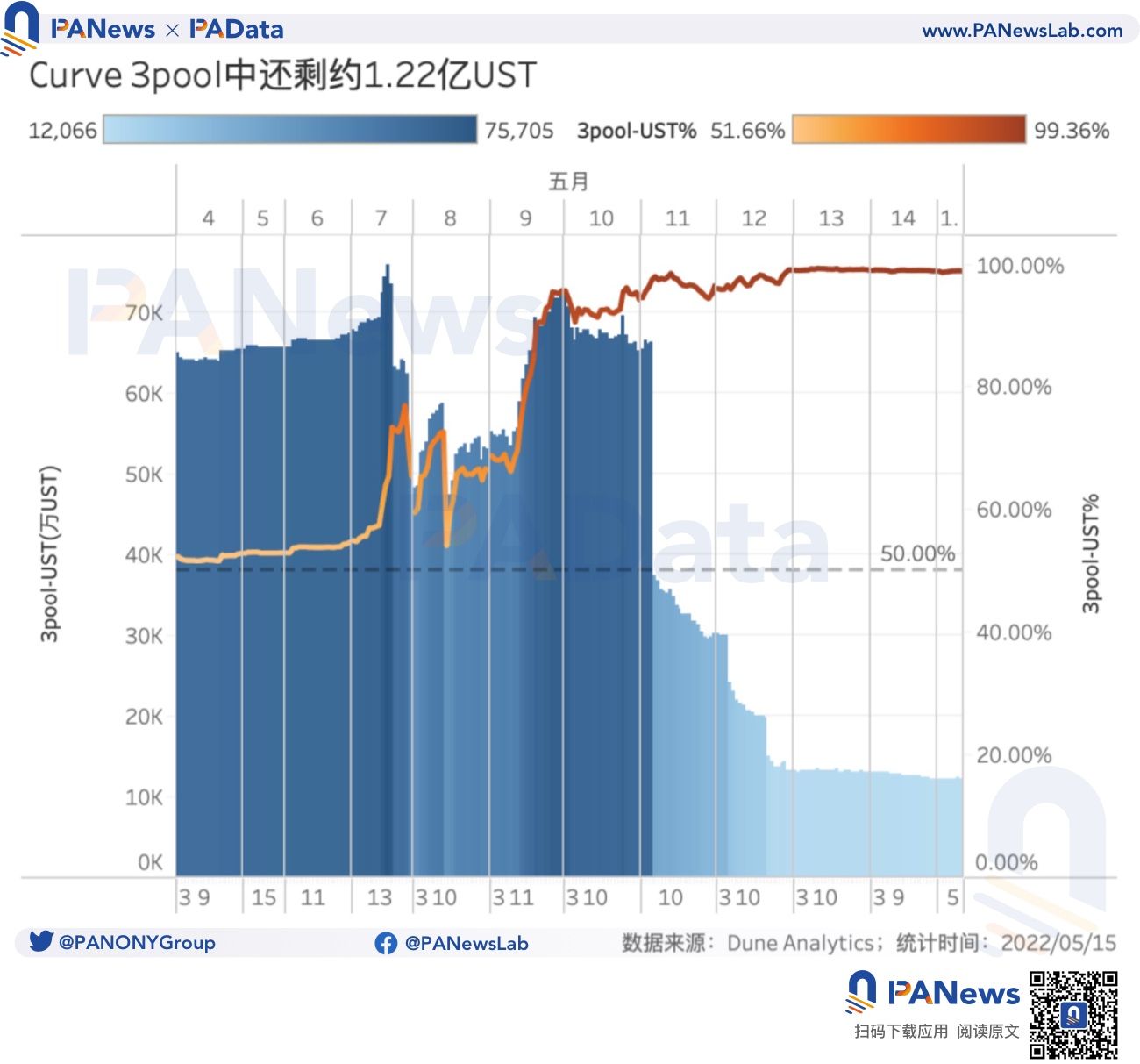

在事发时,4pool还在准备阶段,主要的流动性是在Curve主网上Wormwhole的3pool。

截至5月15日,UST在3pool中还剩下约1.22亿UST,占池内总额的98.94%,其他三种稳定币合计还剩下131.47万枚,占比仅为1.06%。悬殊的资产配比使得该池以基本不具备提供流动性的能力。值得注意的是,在5月7日,池内UST的占比已经保持在55%以上,超过理论配比50%的水平。在已经失衡的池内变动流动性,其结果显然不是UST“终结 Curve War”,而是步入深渊。

UST脱锚后给市场带来的第一个影响,也是最直接的影响,那就是使UST持有者受损。由于此次时间前,Warmhole上的3pool是UST的主要市场之一,一个合理的推测是,以Wormhole上UST的持有者可能面临的损失来预估全局有一定的参考价值。根据统计,Wormhole上UST余额前30的非交易所地址中,平均每个地址的余额约704万UST,最高的达到了5582万UST,超过1000万UST的地址还有5个。按照现价0.1767美元来推算,那么这30个地址的平均损失额在579万美元左右,最高损失达到了4596美元,损失在1000万美元以上的地址还有2个。

02

LUNA最高日振幅超70000%,

受影响地址或超404万个

由于UST的双币机制设计,在UST严重脱锚后,首先波及的就是LUNA,使LUNA持有者严重受损,但同时也为一些投机者打开了LUNA的交易空间。

根据Terra链上地址数量来做一般推测,在此次流动性事件之前的5月7日,Terra链上共有404万个历史累计地址,基本可以等同视为有404万个地址持有LUNA,也即大约有404万个地址可能“受害”。而至5月14日,Terra的链上地址数增加至412万个,也即相当于有8万个地址新入场,或参与因“救市”创造的套利交易,这里还不包括在交易所中交易的地址,如果算上后者,那么这一数量显然要大得多。

LUNA走向“归零”的过程中3个特点,分别是价格持续下跌、超高日内振幅和交易量攀升。从价格来看,在5月6日,LUNA的价格还能达到77.5美元,到8日还能报收64.1美元,但此后,LUNA的价格就稳不住了,多番“救市”未果导致市场信心崩塌。9日,LUNA仅报收32.0美元,日环比下跌50%,10日,LUNA报收17.5美元,日环比再跌45%。而到11日以后,LUNA的价格保持每天往右移动一个小数点的速度下跌,至14日已仅有0.0004588美元。

于此同时,LUNA的日内最大振幅和单日交易量皆屡创新高。从5月9日开始,LUNA的日内最大振幅就超过了100%,11日达到了2186%,而12和13日则高达37713.88%和76377.61%,即使到了14日也还有574.12%。要知道,在4月份,日均最大振幅只有8%。另一方面,自5月8日以后,LUNA的日交易额就从51.1亿美元不断攀升,至12日创下单日最高交易额记录,达到193.8亿美元,日环比增幅超过67%,而4月份,日均交易量仅有21.8亿美元。这表明,UST脱锚大大打开了LUNA交易空间和获利空间,吸引了不少资金参与,当然,有的超额收益,也有的发生损失。

03

稳定币市值“缩水”84亿美元,

DeFi锁仓量下跌43%

UST难以挽回地脱锚带来的第三个影响是,提高了经济模型相似的基于公链代币的算法稳定币的波动性,同时使稳定币整体市场规模下降。根据统计,5月以来,BUSD、DAI、FRAX、USDC、USDD和USDT仍然表现得相对较稳定,但USDN、USDX和USN的价格都较大程度地偏离了锚定价格,其中,Waves发行的USDN和Kava发行的USDX本月以来日均偏离锚定价格的幅度分别达到了-4.24%和-9.22%,而Near发行的USN本月以来日均偏离锚定价格的幅度则达到6.97%。较大的脱锚程度为这些稳定币和发行方都带来了考验,同时也增加了市场波动。

除了之外,UST脱锚还使得市场对稳定币稳定机制产生了普遍的怀疑,比如,再次质疑USDT和USDC等中心化稳定币的储备资产的充分性,以及质疑USDX等算法稳定币的抵押物是否受影响等。再加上外部市场环境下行的影响,5月以来,7种主要稳定币中除了USDC和BUSD的市值规模有所上升以外,其他5种稳定币的市值规模都有不同程度的下跌。其中,市值“缩水”幅度较大的是FRAX、USDX和DAI,分别下降了43.14%、41.32%和27.26%。总体来看,7种稳定币本月以来的总市值减少了近84亿美元,降幅约为5.15%。

UST脱锚事件以及市场的下行进一步加剧了DeFi锁仓规模的下降。根据统计,5月以来,DeFi的总锁仓额从1946.0亿美元下降至1111.2亿美元,减少了834.85亿美元,降幅约为42.90%。其中,同期,因为代币价值的缩水,Terra的锁仓额从280亿美元下降至5.2亿美元,减少了274.98亿美元,降幅约为98.14%。重要的是,Terra锁仓额的下降总额占DeFi锁仓额的下降总额的32.94%,相当于Terra跌去了DeFi整个市场近1/3的锁仓额。值得关注的还有与UST和稳定币密切相关的Curve的锁仓额变化情况。同期,Curve的锁仓额从189.9亿美元下降到了85.9亿美元,减少了104.00亿美元,占DeFi锁仓额的下降总额的12.46%。

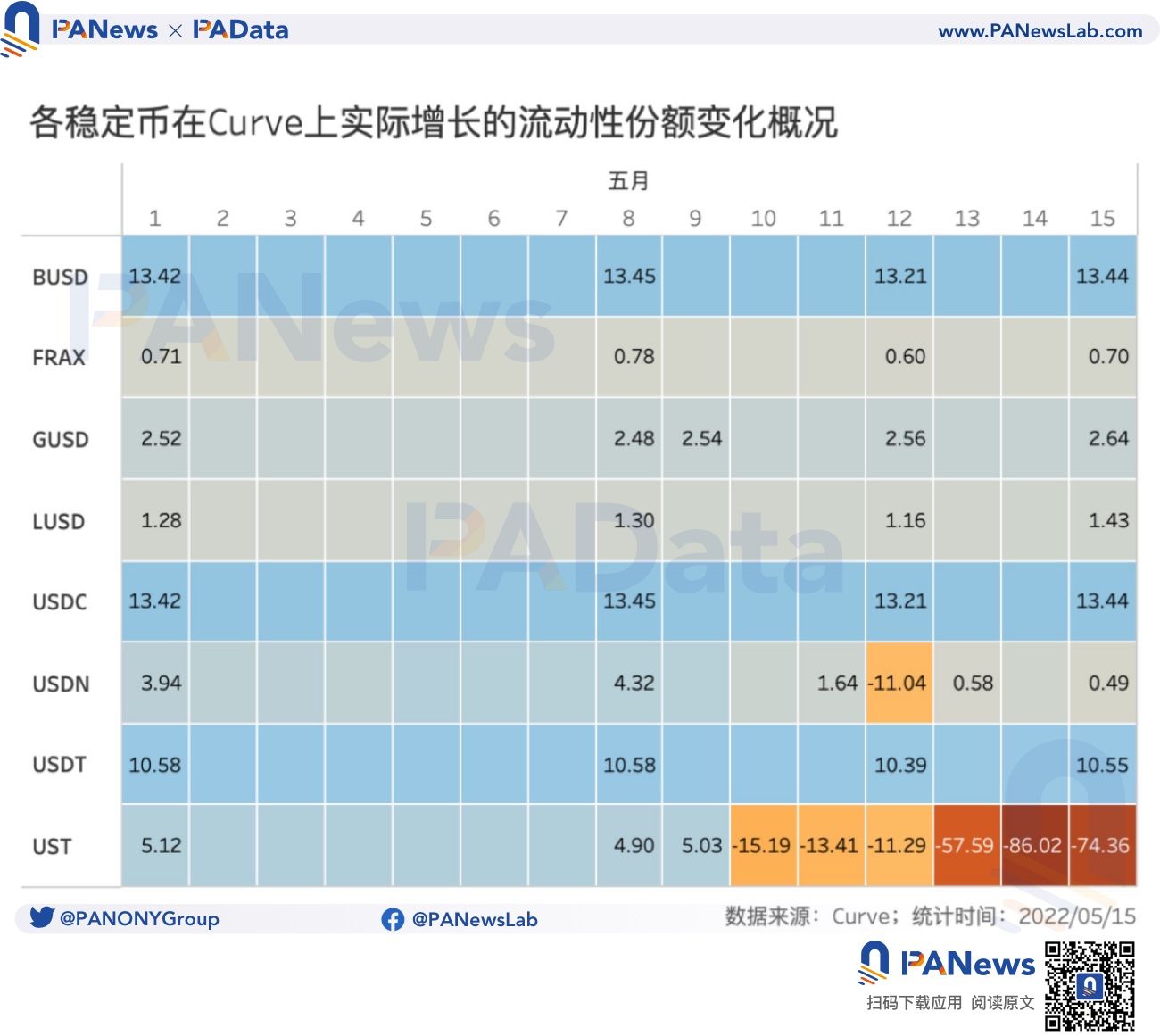

而且,根据Curve中多种稳定币的流动性份额变化来看,UST的影响最大,其流动性份额从5月8日的4.9%一路跌至15日的-74.36%,而其他稳定币受到的影响都不大,只有USDN的流动性份额在12日跌至-11.04%,但随后便回到0%以上。其他稳定币基本上在12日出现了流动性份额的小幅度普跌,但随后也都基本恢复。

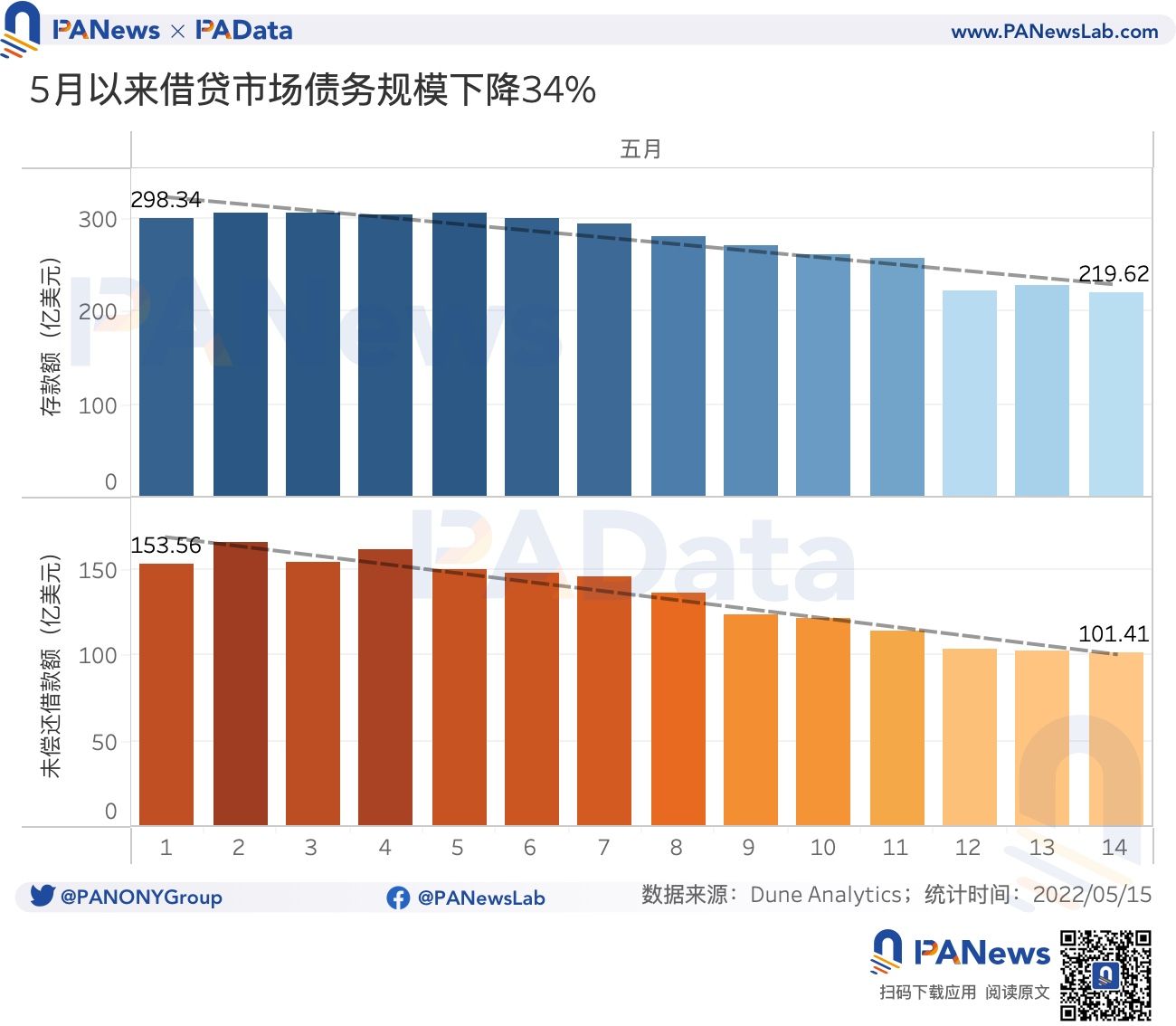

另外,DeFi中的借贷市场规模也受到了影响。本月以来,Compound、Maker和AAVE三大借贷市场的存款额从298.34亿美元下降至219.62亿美元,减少了78.72亿美元,降幅约为26.39%。而未偿还的借款额也从153.56亿美元下降至了101.41亿美元,减少了52.15亿美元,降幅约为33.96%。

从借款资产来看,5月10日至13日期间,USDT、USDC、UST的借款额较自身稍早阶段有明显的增长,比如,USDT在11日的借款额达到了1.98亿美元,日环比增长了80%;UST在10日的借款额达到了257万美元,日环比增长了446.81%。从中不难看到UST持续脱锚对借贷市场和套利交易带来的影响。

04

市场抛压骤然升高,

杠杆率先背离后同步下跌

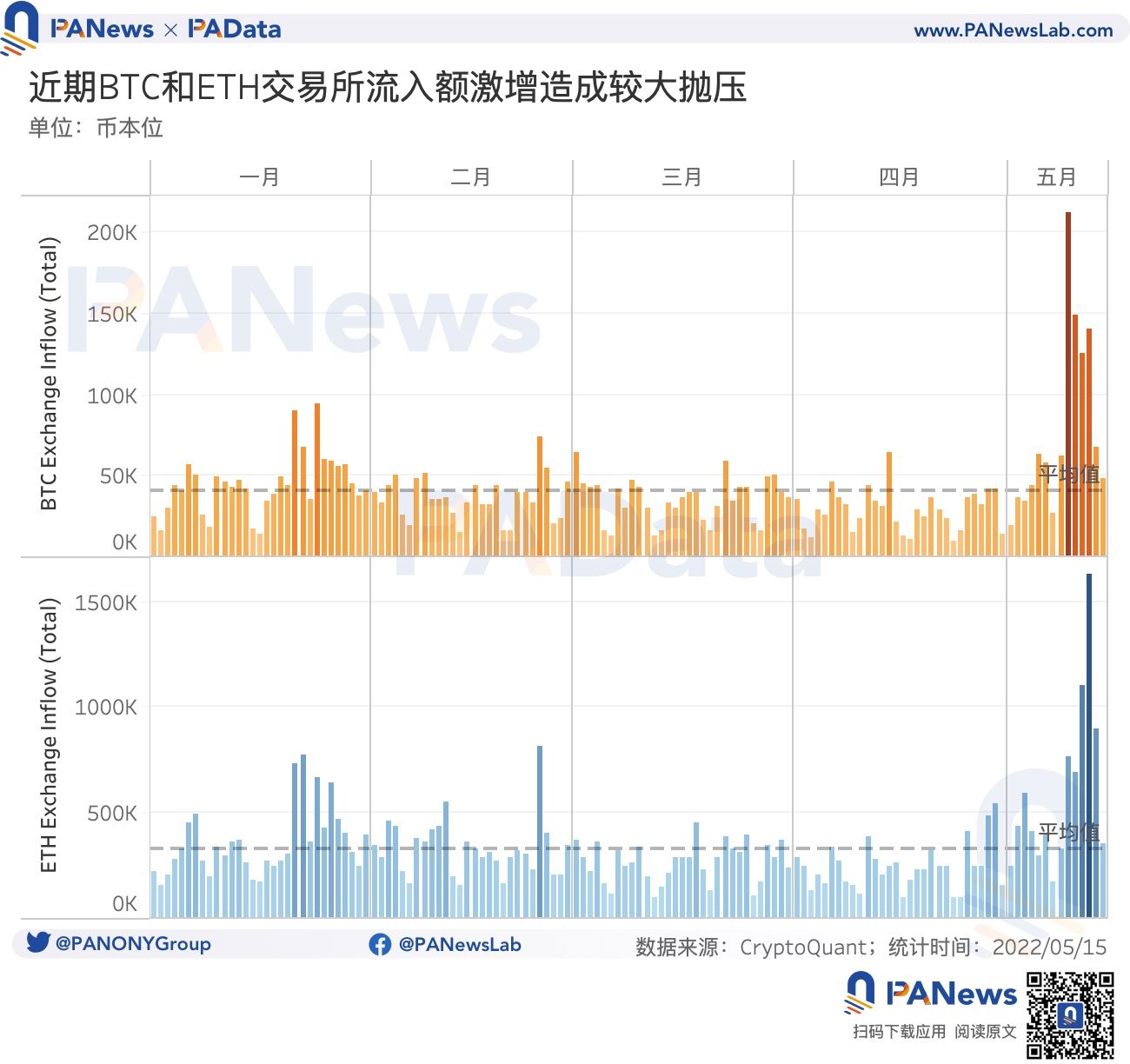

UST脱锚后,基金会开启了一系列“救市”措施,这为市场带来了第五个影响,即因抛售主流资产在市场上造成了较大的抛压,从而加剧了整个市场的下跌趋势。根据统计,自5月8日至14日,全市场共有约80.50 万BTC转入交易所,其中5月9日共有约21.23万BTC转入交易所,为近期极高转入水平,其次,10日至12日期间每天都有超过12万BTC转入交易所。另外,同期还有577.20万ETH转入交易所,其中11日和12日每天都有超过100万ETH转入交易所。

根据对glassnode对 Luna Foundation Guard余额的监测,其余额已经从5月8日的峰值80594.75 BTC变为5月10日的0 BTC。暂且不论这些资金是否被出售后用于“救市”,即使全部售出,也仅占近期交易所BTC流入额的1/10左右。这或说明,在近期市场外部环境出现变化,货币政策趋紧导致全球流动性紧缩的背景下,UST脱锚后,还有其他资金共同参与抛售。

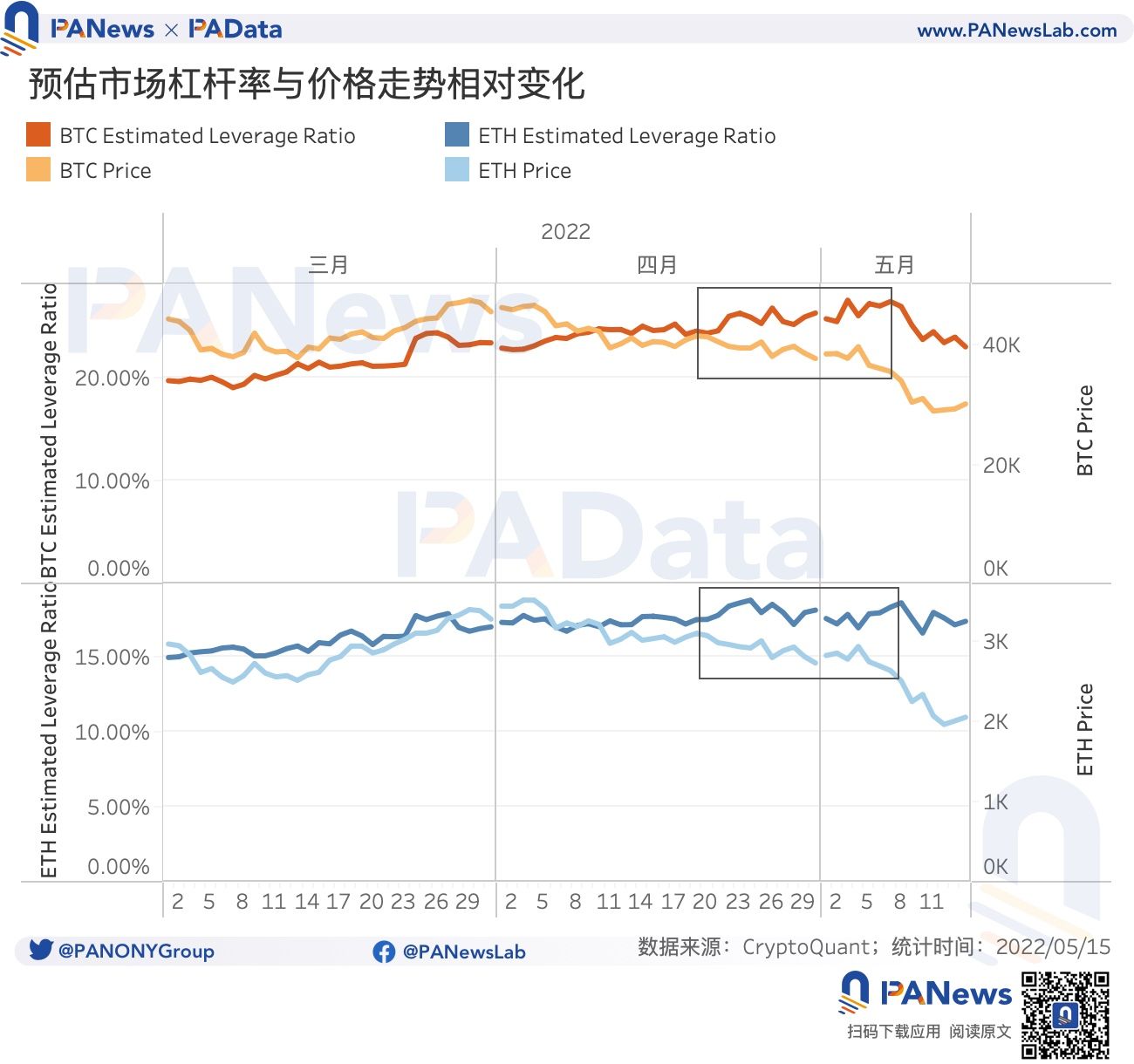

而且,UST脱锚后,骤然升高的市场抛压使得BTC和ETH加速下跌,改变了市场预估杠杆率与价格走势之间的相关变化趋势。值得关注的是,在此次事件以前(黑色框中4月中下旬至5月初期间),市场预估杠杆率与价格走势相背离,即币价下行时,市场杠杆率反而上升,与此前两者走势基本一致的趋势不同。这意味着,当时市场对价格下行或有所预期,或对价格走势反转有信心,市场中存在一个弱势的平衡。但是,UST脱锚的意外爆发打破了这种平衡,价格走势超出预期,大幅下跌使得市场杠杆率也同样下降,投资者更有可能遭受超预期的损失。

APP

APP