UST和LUNA的暴雷風波持續發酵,多米諾骨牌倒下後產生了哪些連鎖反應呢?實際上,自從DeFi興起後,對其“可組合性”的討論就沒有停止過。過去,大家為協議組合可以帶來更多交易機會並放大投資收益而歡呼,而樂高積木堆得越高市場中各種產品的聯繫越來越多,這使得風險組合變得不可忽視。近期UST脫錨引發的一系列連鎖反應恰好成為觀察這種風險組合的一個絕佳窗口。當一個體量較大的產品出現問題後,這個內部問題如何影響其他市場和產品?為此,PANews旗下數據專欄PAData觀察了此次UST脫錨事件前後DeFi和現貨市場的多項數據,發現:

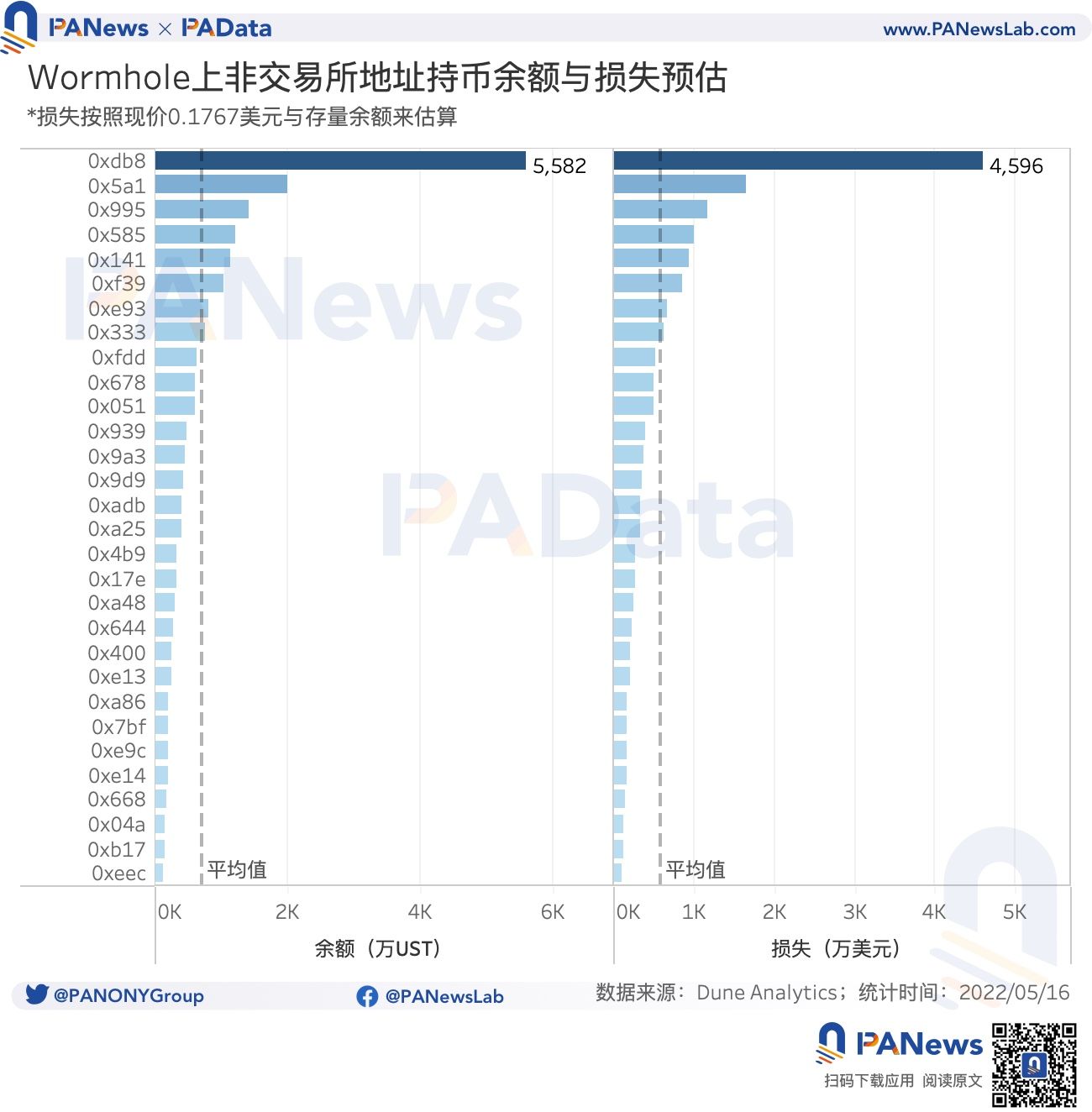

1)UST大額持有者受損:Wormhole上UST餘額前30的非交易所地址中,平均每個地址的餘額約704萬UST,按照現價0.1767美元來推算,那麼這30個地址的平均損失額在579萬美元左右。

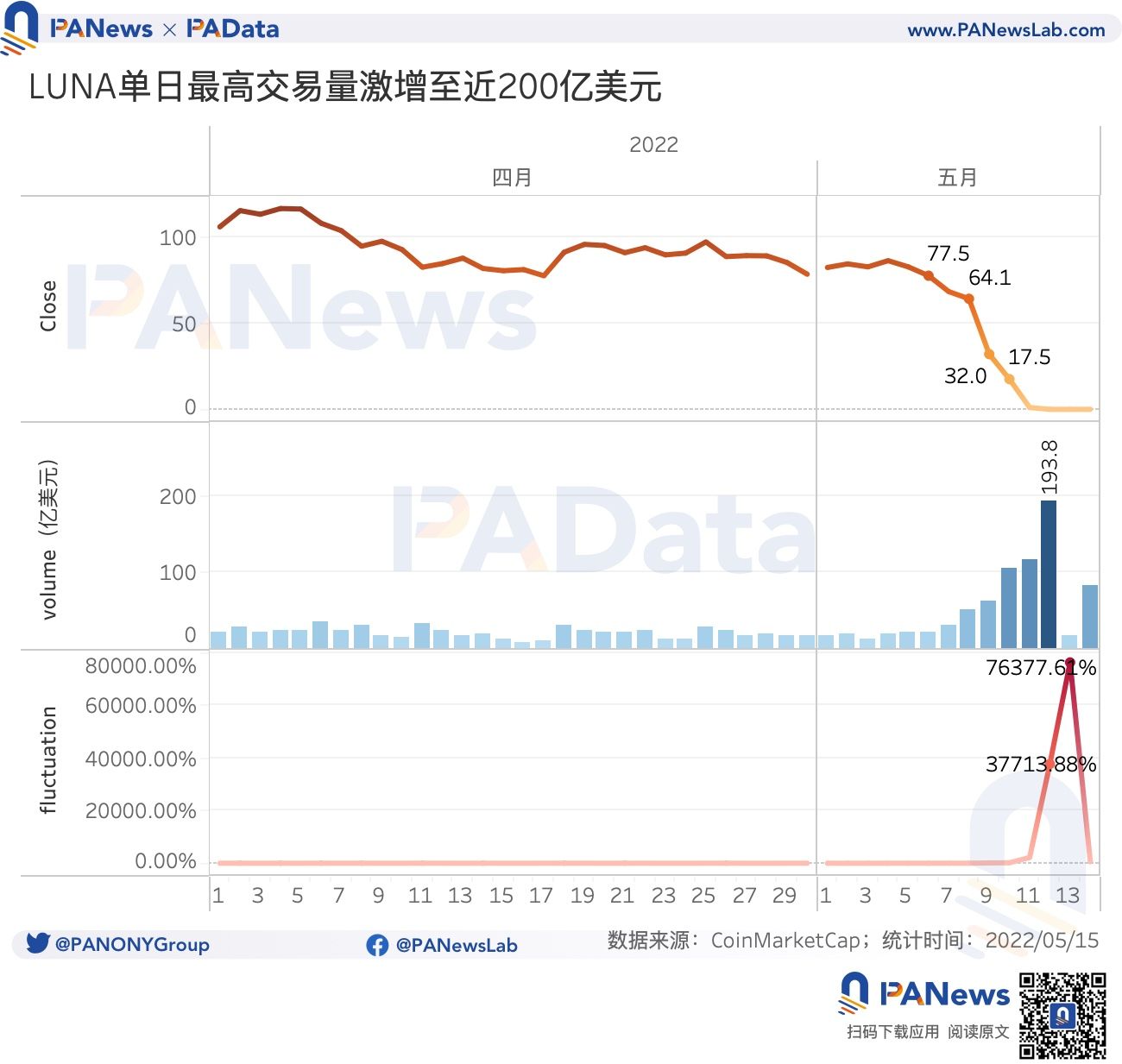

2)鏈上共有404萬個地址“受害”,8萬個地址新入場抄底或參與套利。 5月7日Terra鏈上共有404萬個地址,相當於有404萬個地址可能“受害”。而至5月14日,鏈上地址數增加至412萬個,也即相當於有8萬個地址新入場抄底或參與了此後因“救市”創造的套利交易。 LUNA走向“歸零”的過程中3個特點,分別是價格持續下跌、超高日內振幅和交易量攀升。

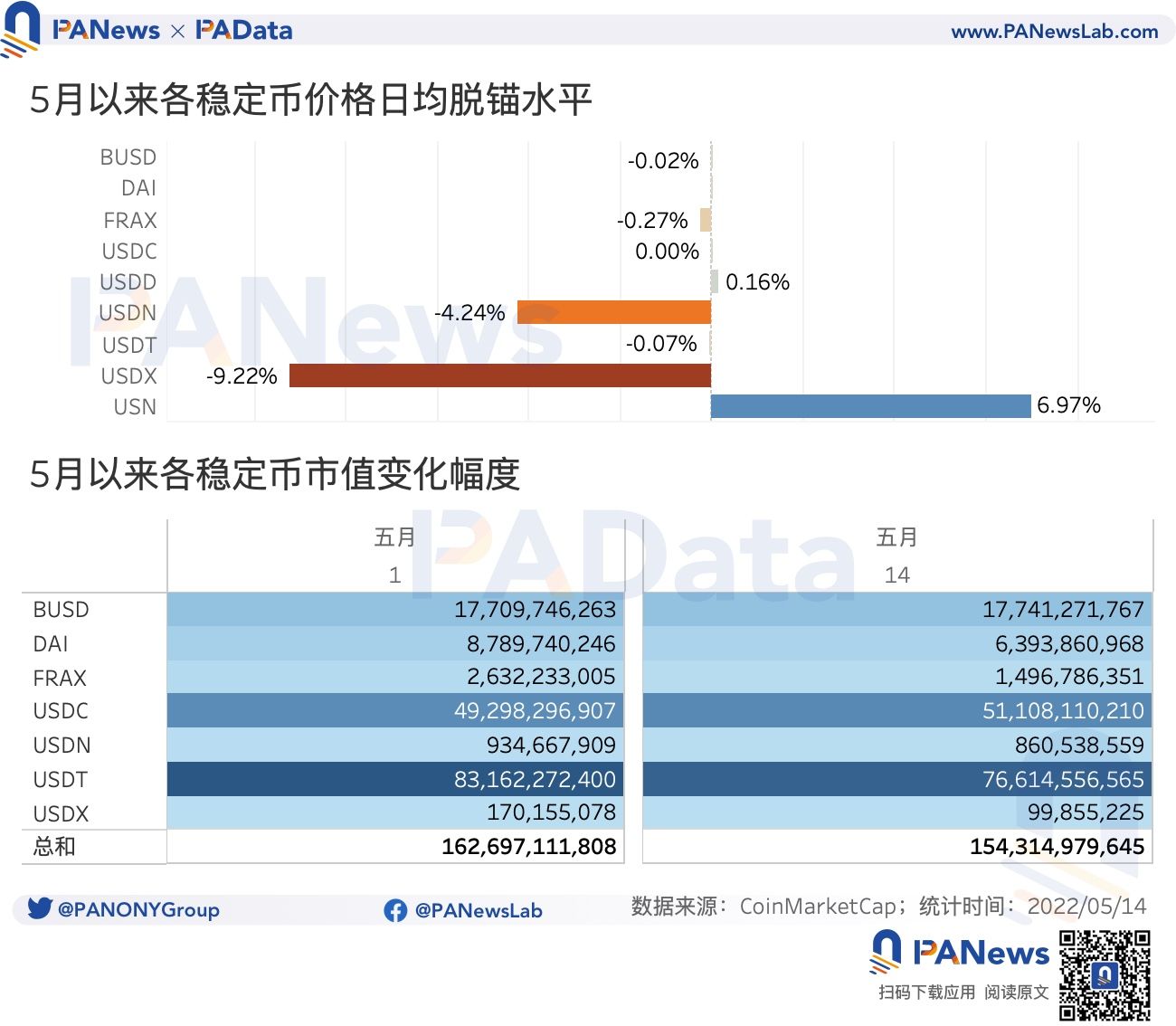

3)基於公鏈代幣的算法穩定幣受到影響產生高波動,同時使穩定幣整體市場規模下降。 USDN和USDX本月以來日均偏離錨定價格的幅度分別達到了-4.24%和-9.22%,而USN則達到6.97%。統計範圍內的7種穩定幣本月以來的總市值減少了近84億美元,降幅約為5.15%。

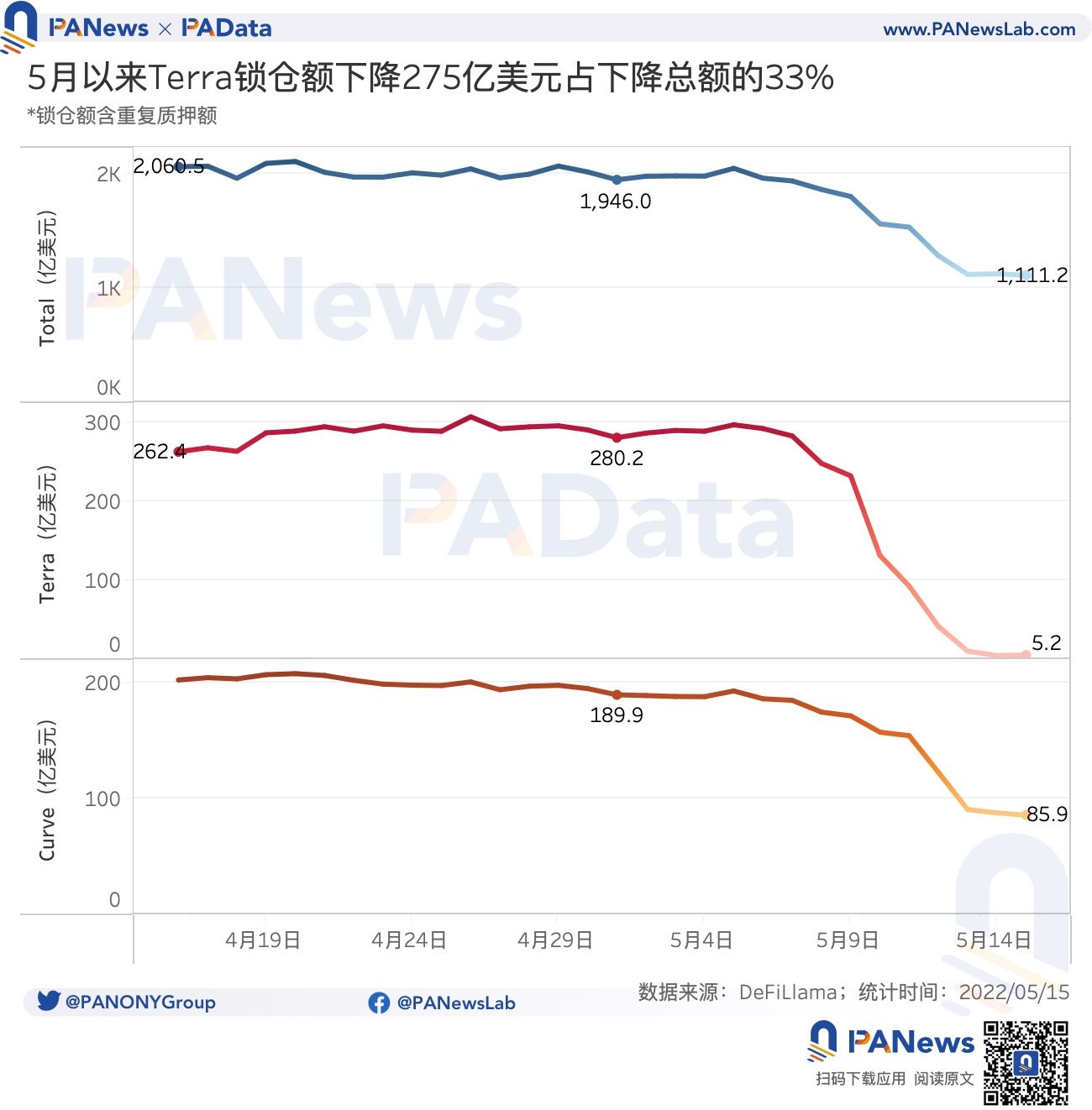

4)四個影響是,進一步加劇了DeFi鎖倉規模的下降。 5月以來DeFi的總鎖倉額減少了834.85億美元。同期,Terra的鎖倉額減少了274.98億美元,佔DeFi鎖倉額的下降總額的32.94%。另外,Curve也跌去了約12.46%的DeFi鎖倉額。

5)LFG拋售主流資產在市場上造成了較大的拋壓,此外還有其他資金共同參與拋售,從而加劇了整個市場的下跌趨勢,並改變了市場預估槓桿率與價格走勢之間的相關變化趨勢。

01

UST脫錨前已流動性佔比失衡,

Wormhole上單地址最高損失額超4500萬美元

在討論UST脫錨帶來的連鎖反應之前,先簡短回顧一下這個過程,以及此前的隱患。猜測認為,脫錨的起因是Terraform Labs在5月7日從Curve移除了1.5 億UST的流動性,1分鐘後一個新充值地址將8400萬UST跨鏈至以太坊並賣出,引發了拋售。此後,Terraform Labs從Curve中移除了1億UST 流動性,在UST脫鉤後一未知地址開始拋售ETH 購買UST。

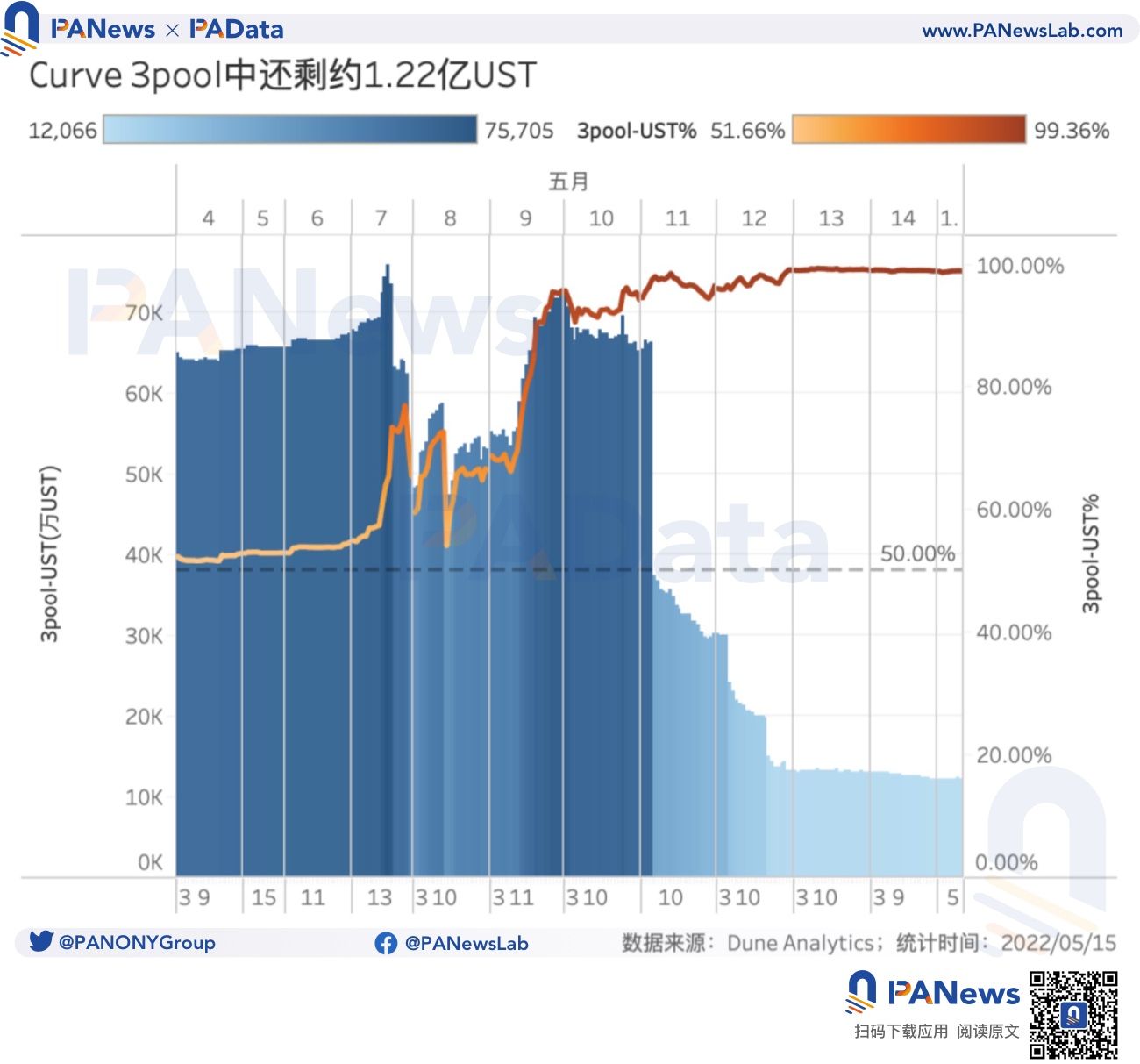

在事發時,4pool還在準備階段,主要的流動性是在Curve主網上Wormwhole的3pool。

截至5月15日,UST在3pool中還剩下約1.22億UST,佔池內總額的98.94%,其他三種穩定幣合計還剩下131.47萬枚,佔比僅為1.06%。懸殊的資產配比使得該池以基本不具備提供流動性的能力。值得注意的是,在5月7日,池內UST的佔比已經保持在55%以上,超過理論配比50%的水平。在已經失衡的池內變動流動性,其結果顯然不是UST“終結Curve War”,而是步入深淵。

UST脫錨後給市場帶來的第一個影響,也是最直接的影響,那就是使UST持有者受損。由於此次時間前,Warmhole上的3pool是UST的主要市場之一,一個合理的推測是,以Wormhole上UST的持有者可能面臨的損失來預估全局有一定的參考價值。根據統計,Wormhole上UST餘額前30的非交易所地址中,平均每個地址的餘額約704萬UST,最高的達到了5582萬UST,超過1000萬UST的地址還有5個。按照現價0.1767美元來推算,那麼這30個地址的平均損失額在579萬美元左右,最高損失達到了4596美元,損失在1000萬美元以上的地址還有2個。

02

LUNA最高日振幅超70000%,

受影響地址或超404萬個

由於UST的雙幣機制設計,在UST嚴重脫錨後,首先波及的就是LUNA,使LUNA持有者嚴重受損,但同時也為一些投機者打開了LUNA的交易空間。

根據Terra鏈上地址數量來做一般推測,在此次流動性事件之前的5月7日,Terra鏈上共有404萬個歷史累計地址,基本可以等同視為有404萬個地址持有LUNA,也即大約有404萬個地址可能“受害”。而至5月14日,Terra的鏈上地址數增加至412萬個,也即相當於有8萬個地址新入場,或參與因“救市”創造的套利交易,這裡還不包括在交易所中交易的地址,如果算上後者,那麼這一數量顯然要大得多。

LUNA走向“歸零”的過程中3個特點,分別是價格持續下跌、超高日內振幅和交易量攀升。從價格來看,在5月6日,LUNA的價格還能達到77.5美元,到8日還能報收64.1美元,但此後,LUNA的價格就穩不住了,多番“救市”未果導致市場信心崩塌。 9日,LUNA僅報收32.0美元,日環比下跌50%,10日,LUNA報收17.5美元,日環比再跌45%。而到11日以後,LUNA的價格保持每天往右移動一個小數點的速度下跌,至14日已僅有0.0004588美元。

於此同時,LUNA的日內最大振幅和單日交易量皆屢創新高。從5月9日開始,LUNA的日內最大振幅就超過了100%,11日達到了2186%,而12和13日則高達37713.88%和76377.61%,即使到了14日也還有574.12%。要知道,在4月份,日均最大振幅只有8%。另一方面,自5月8日以後,LUNA的日交易額就從51.1億美元不斷攀升,至12日創下單日最高交易額記錄,達到193.8億美元,日環比增幅超過67%,而4月份,日均交易量僅有21.8億美元。這表明,UST脫錨大大打開了LUNA交易空間和獲利空間,吸引了不少資金參與,當然,有的超額收益,也有的發生損失。

03

穩定幣市值“縮水”84億美元,

DeFi鎖倉量下跌43%

UST難以挽回地脫錨帶來的第三個影響是,提高了經濟模型相似的基於公鏈代幣的算法穩定幣的波動性,同時使穩定幣整體市場規模下降。根據統計,5月以來,BUSD、DAI、FRAX、USDC、USDD和USDT仍然表現得相對較穩定,但USDN、USDX和USN的價格都較大程度地偏離了錨定價格,其中,Waves發行的USDN和Kava發行的USDX本月以來日均偏離錨定價格的幅度分別達到了-4.24%和-9.22%,而Near發行的USN本月以來日均偏離錨定價格的幅度則達到6.97%。較大的脫錨程度為這些穩定幣和發行方都帶來了考驗,同時也增加了市場波動。

除了之外,UST脫錨還使得市場對穩定幣穩定機制產生了普遍的懷疑,比如,再次質疑USDT和USDC等中心化穩定幣的儲備資產的充分性,以及質疑USDX等算法穩定幣的抵押物是否受影響等。再加上外部市場環境下行的影響,5月以來,7種主要穩定幣中除了USDC和BUSD的市值規模有所上升以外,其他5種穩定幣的市值規模都有不同程度的下跌。其中,市值“縮水”幅度較大的是FRAX、USDX和DAI,分別下降了43.14%、41.32%和27.26%。總體來看,7種穩定幣本月以來的總市值減少了近84億美元,降幅約為5.15%。

UST脫錨事件以及市場的下行進一步加劇了DeFi鎖倉規模的下降。根據統計,5月以來,DeFi的總鎖倉額從1946.0億美元下降至1111.2億美元,減少了834.85億美元,降幅約為42.90%。其中,同期,因為代幣價值的縮水,Terra的鎖倉額從280億美元下降至5.2億美元,減少了274.98億美元,降幅約為98.14%。重要的是,Terra鎖倉額的下降總額佔DeFi鎖倉額的下降總額的32.94%,相當於Terra跌去了DeFi整個市場近1/3的鎖倉額。值得關注的還有與UST和穩定幣密切相關的Curve的鎖倉額變化情況。同期,Curve的鎖倉額從189.9億美元下降到了85.9億美元,減少了104.00億美元,佔DeFi鎖倉額的下降總額的12.46%。

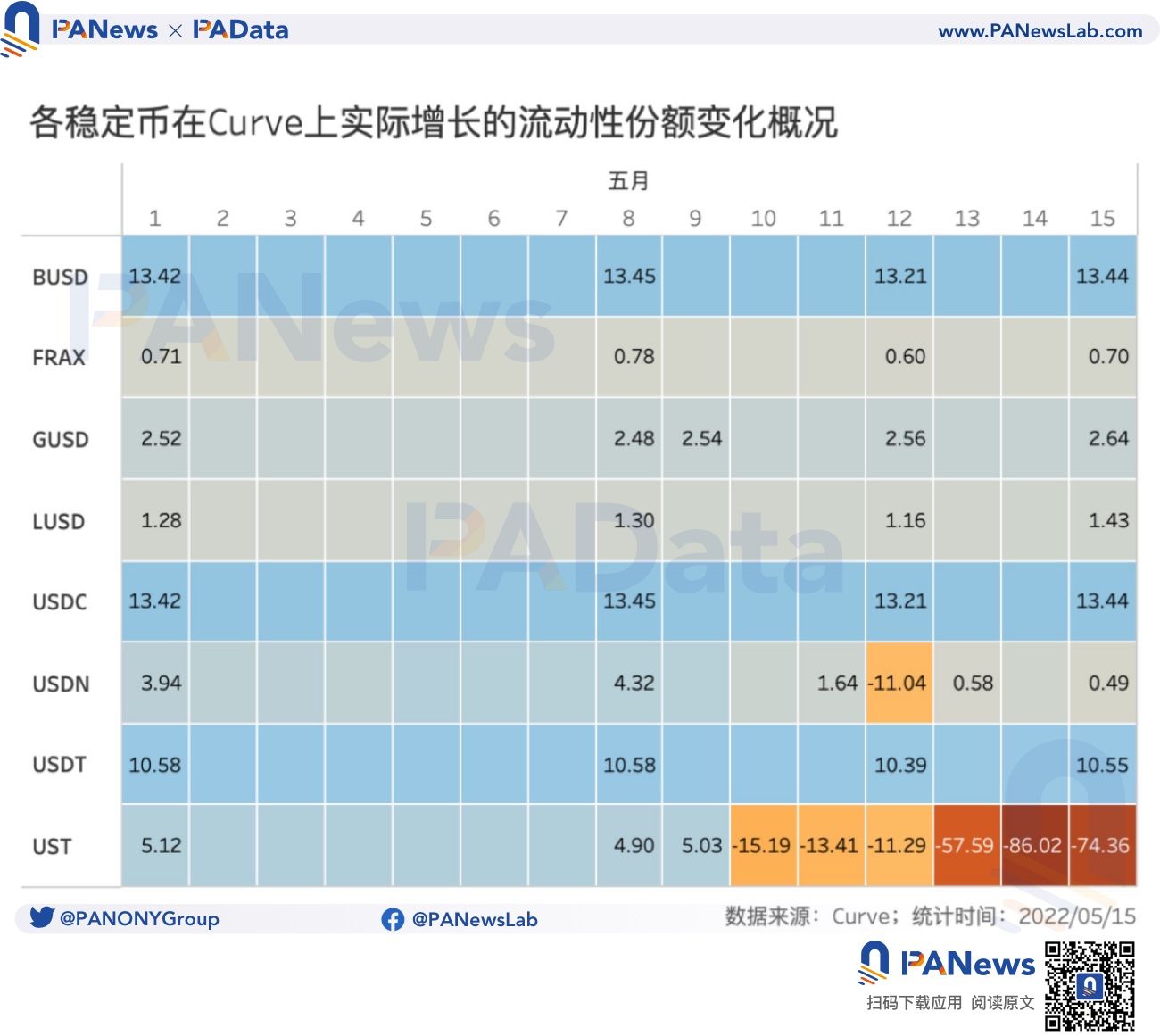

而且,根據Curve中多種穩定幣的流動性份額變化來看,UST的影響最大,其流動性份額從5月8日的4.9%一路跌至15日的-74.36%,而其他穩定幣受到的影響都不大,只有USDN的流動性份額在12日跌至-11.04%,但隨後便回到0%以上。其他穩定幣基本上在12日出現了流動性份額的小幅度普跌,但隨後也都基本恢復。

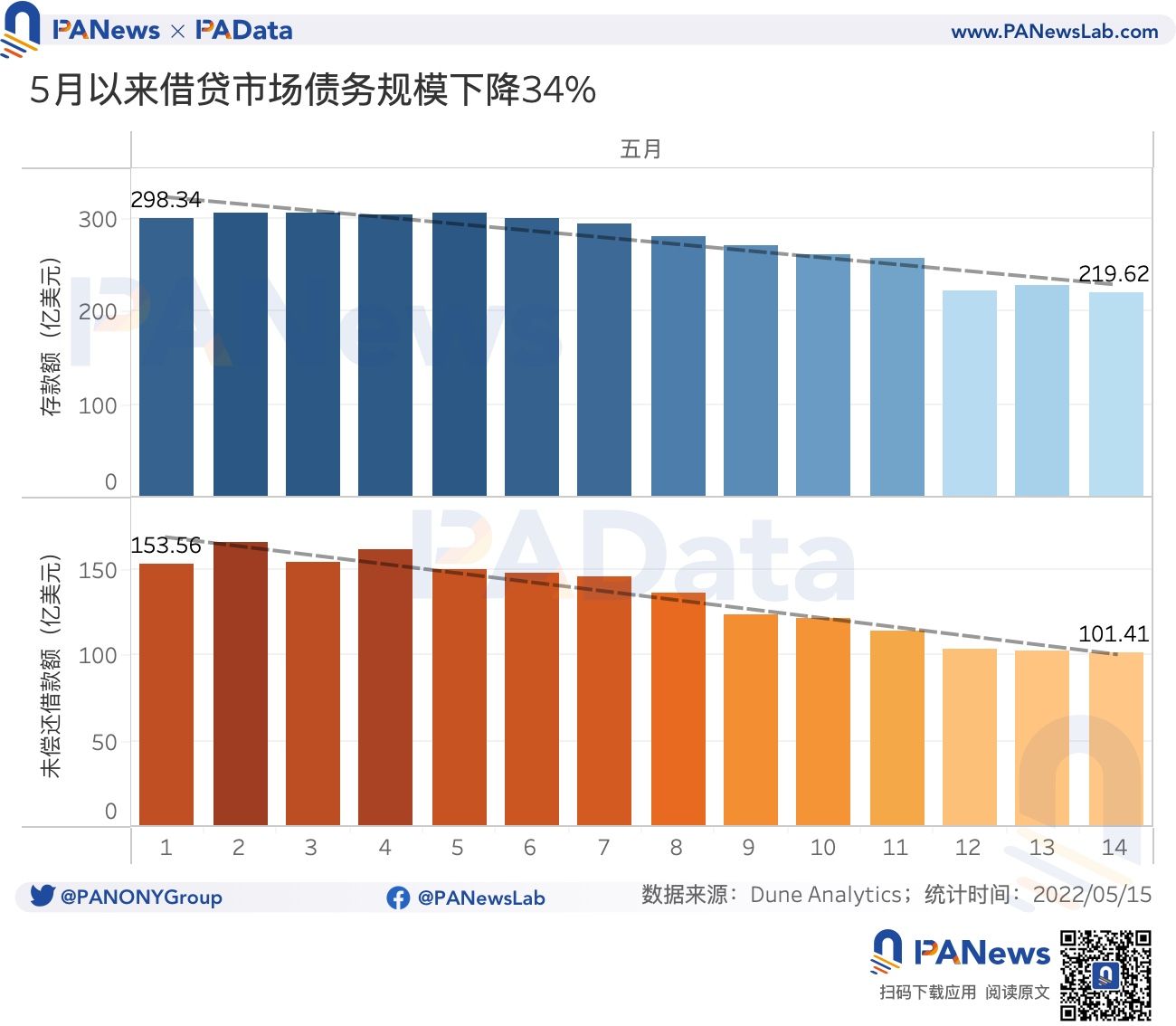

另外,DeFi中的借貸市場規模也受到了影響。本月以來,Compound、Maker和AAVE三大借貸市場的存款額從298.34億美元下降至219.62億美元,減少了78.72億美元,降幅約為26.39%。而未償還的借款額也從153.56億美元下降至了101.41億美元,減少了52.15億美元,降幅約為33.96%。

從借款資產來看,5月10日至13日期間,USDT、USDC、UST的借款額較自身稍早階段有明顯的增長,比如,USDT在11日的借款額達到了1.98億美元,日環比增長了80%;UST在10日的借款額達到了257萬美元,日環比增長了446.81%。從中不難看到UST持續脫錨對借貸市場和套利交易帶來的影響。

04

市場拋壓驟然升高,

槓桿率先背離後同步下跌

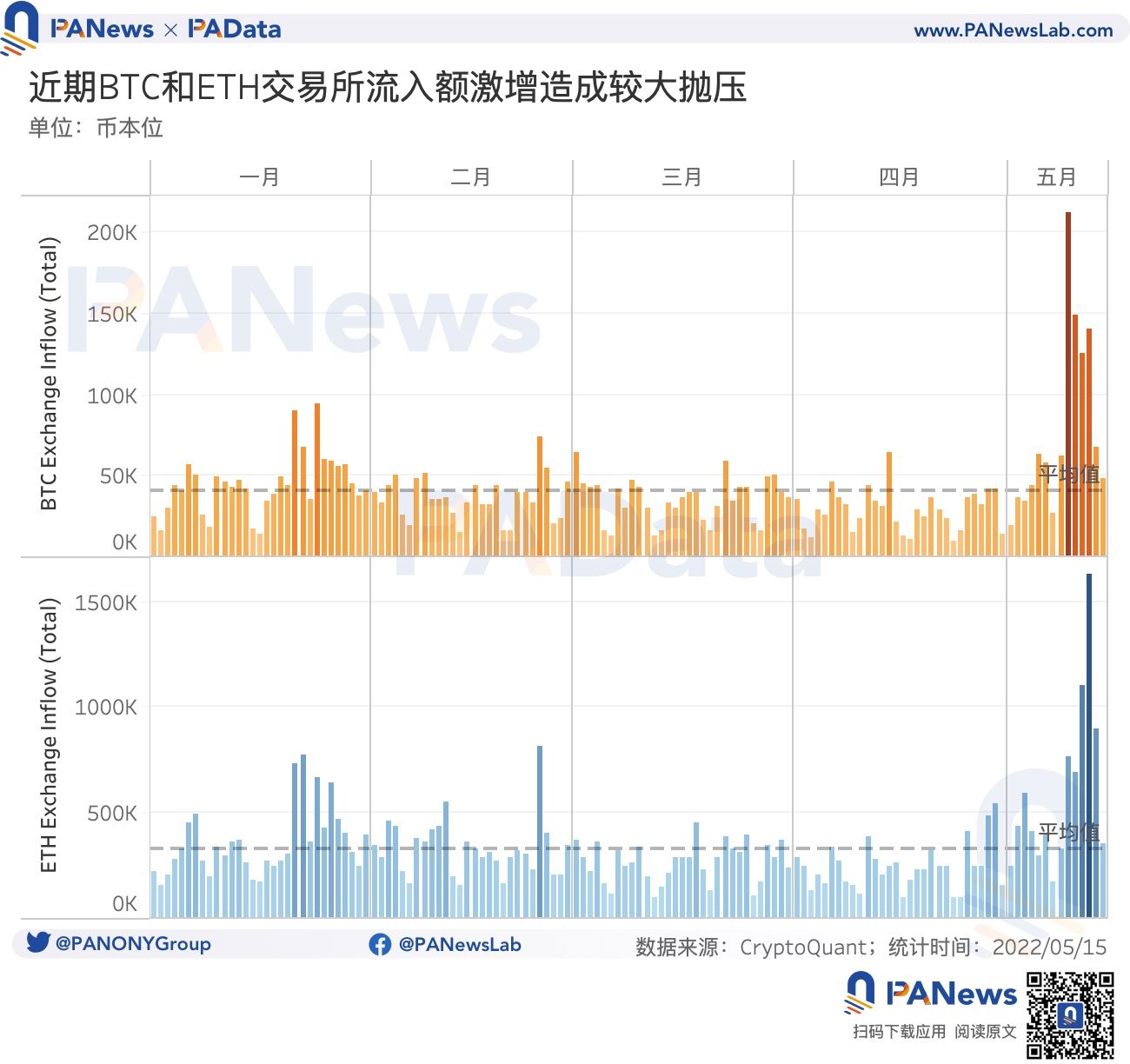

UST脫錨後,基金會開啟了一系列“救市”措施,這為市場帶來了第五個影響,即因拋售主流資產在市場上造成了較大的拋壓,從而加劇了整個市場的下跌趨勢。根據統計,自5月8日至14日,全市場共有約80.50 萬BTC轉入交易所,其中5月9日共有約21.23萬BTC轉入交易所,為近期極高轉入水平,其次,10日至12日期間每天都有超過12萬BTC轉入交易所。另外,同期還有577.20萬ETH轉入交易所,其中11日和12日每天都有超過100萬ETH轉入交易所。

根據對glassnode對Luna Foundation Guard餘額的監測,其餘額已經從5月8日的峰值80594.75 BTC變為5月10日的0 BTC。暫且不論這些資金是否被出售後用於“救市”,即使全部售出,也僅佔近期交易所BTC流入額的1/10左右。這或說明,在近期市場外部環境出現變化,貨幣政策趨緊導致全球流動性緊縮的背景下,UST脫錨後,還有其他資金共同參與拋售。

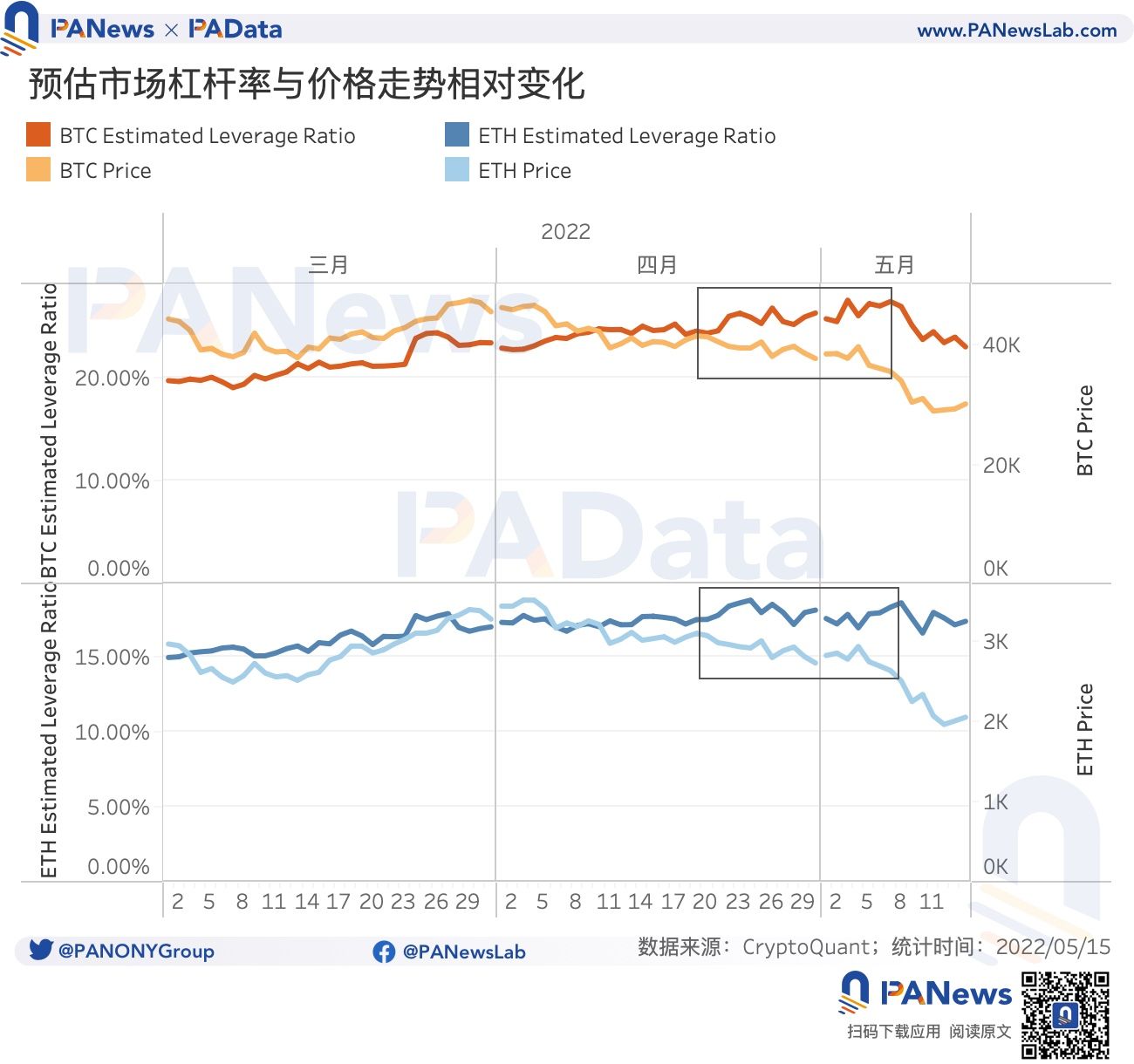

而且,UST脫錨後,驟然升高的市場拋壓使得BTC和ETH加速下跌,改變了市場預估槓桿率與價格走勢之間的相關變化趨勢。值得關注的是,在此次事件以前(黑色框中4月中下旬至5月初期間),市場預估槓桿率與價格走勢相背離,即幣價下行時,市場槓桿率反而上升,與此前兩者走勢基本一致的趨勢不同。這意味著,當時市場對價格下行或有所預期,或對價格走勢反轉有信心,市場中存在一個弱勢的平衡。但是,UST脫錨的意外爆發打破了這種平衡,價格走勢超出預期,大幅下跌使得市場槓桿率也同樣下降,投資者更有可能遭受超預期的損失。

APP

APP