自2015年以太坊主網上線以來,以太坊經歷了大大小小幾次迭代更新,目前以太坊已經經歷了四個規劃階段(Frontier前沿、Homestead家園、Metropolis大都會、Serenity寧靜)中的前三個階段,以太坊即將迎來最終的階段-Serenity寧靜,並將在以太坊信標鍊和原鏈合併後由POW工作量共識機制轉換為POS權益證明共識機制。對於以太坊來說,以太坊承載了千億美金規模的權益,對於以太坊的核心開發者而言以太坊的升級是一個大難題,稍有不慎可能就會對以太坊造成難以挽回的損失,所以以太坊2.0的升級顯得十分緩慢。

以太坊2.0的升級對以太坊真的會是利好嗎?以太坊2.0升級會順利嗎?現在入場以太坊Mining合適嗎?

不一定,以太坊2.0升級不僅僅是技術上的難題,其他許多因素都會成為以太坊2.0升級中的不確定性因素。

本文將從以下幾個結論去探討:

- POS權益證明機制相比於POW工作量證明機制來說參與Mining的門檻更低,節約了大量的能源,但收益相對也下降了。 POW機制Mining目前已經不適合參與入場,POS機制Mining似乎是一個不錯的選擇。

- 共識機制的改變使得以太坊中的利益相關者受到很大影響,由POW工作量證明機制下的Miners以及相關產業轉變為以太坊基金會以及ETH持有大戶,大量Miner不得不尋找其他出路比如參與其他POW機制Mining、產業轉型、參與其他Web3協議以及拋售Mining設備等,大量Miner感到不滿。

- 儘管POS權益證明機制在安全性方面超過POW工作量證明機制,但由於聯合質押的協議存在,POS權益證明機制下的以太坊中心化問題將會更加嚴重,過於中心化的以太坊真的安全嗎?

- 以太坊看起來更像是“V神的以太坊”或“以太坊基金會的以太坊”,想參與治理的以太坊用戶哪怕是大戶數量也極其之高,且提案範疇基本為技術提案顯得過於狹隘,最終決策權掌握在以太坊核心開發人員手中,最終由Miner來執行,而用戶們似乎也只能發表一些沒人在意的想法。

- 從以太坊經濟模型以及其他市場因素來看出現死亡螺旋的概率微乎其微,但仍然存在許多潛在的未知風險如出現硬分叉,Miners集體惡意拋售等,這對以太坊的升級新添了許多不確定因素。

一、現在如何參與以太坊Mining合適?未來POW Miner該何去何從?

(一)POS權益證明和POW工作量證明下Mining的優缺點

POW工作量證明共識機制

簡單來說就是通過Miners不斷窮舉一個Nonce(隨機數)來爭取區塊的記賬權。

- 優點:不需要購買ETH來啟動。對比POS權益證明機制更容易實施,購買Mining所需設備即可開始建立節點Mining,並且POW工作量證明是一個經過考驗和測試的共識機制,多年來一直保持了比特幣和以太坊的安全性和去中心化。

- 缺點:不環保。每年都需要消耗大量的資源,並且隨著算力的不斷增加,Mining收益會降低,並且Pool的算力增長可能會導致中心化和安全風險,在POW機制下以太坊大部分收益都被Miner賺取了。

POS權益證明機制

簡單來說就是以質押者的質押量權重來爭取區塊的記賬權。

- 優點:更加環保。 Miner無需大量購買硬件和消耗能源投資,只需持有足夠的ETH即可參與,並且可以有效減少ETH的拋壓,因為POW機制下的Miner會通過出售Mining所獲取的ETH收益去支付Mining所承擔的成本,並且POS機制可以有效提高以太坊的TPS(處理交易的速度)並減緩以太坊擁堵的情況。

- 缺點:目前仍處於起步階段,並沒有經過長期實際應用的測試,可能出現很大潛在的問題。

(二)POW機制Mining和POS機制Mining現在入場合適嗎?

POW工作量證明機制收益

以太坊POW機制下的第一大受益人是Miners以及Miner背後的Mining設備生產商,每年可以產出1130萬個ETH也就是135.6億的收益(按2022年6月16日1200美金/ETH算) ,由於算力的不停增長,顯卡等Mining設備的需求大幅度增長,間接利好了GPU芯片公司英偉達和AMD,使得這兩家生產商市值在2021年新增4450億美金,但隨著加密市場進入熊市,以太坊價格不斷下跌,截止至2022年7月12日全網算力為904.59TH/S。

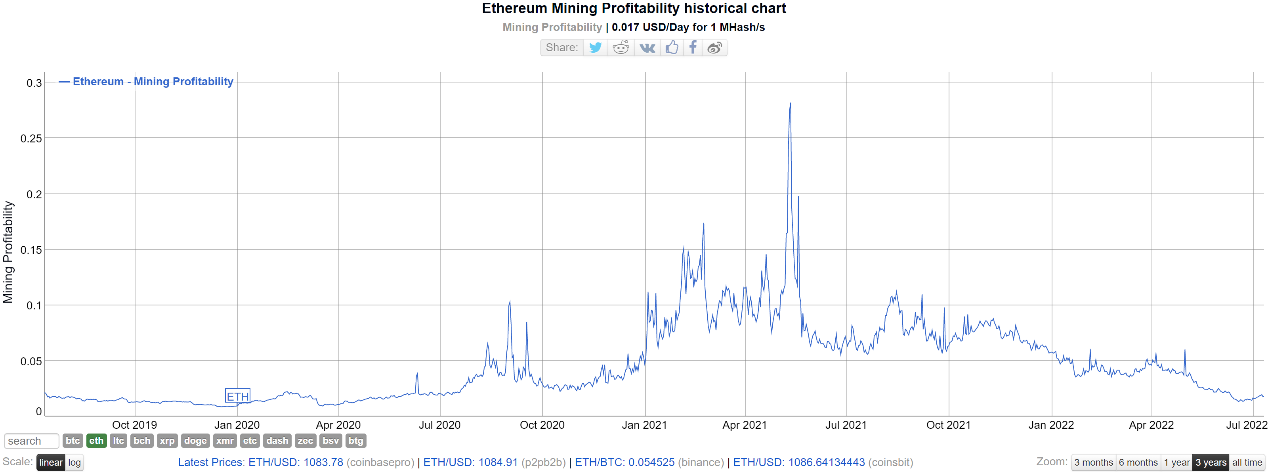

數據來源:2MINERS.COM

隨著ETH價格的低迷,Mining收益也產生了比較大的波動,從每1M算力0.282USD/天的ATH到現在每1M算力僅0.017USD/天,目前GPU顯卡價格按一個3060Ti 以市場價3800元,算力61M以及0.5元一度電計算,靜態回本週期長達近800天,看起來不是一個好的入場時機。

數據來源:BitlnfoCharts

POS權益證明機制收益

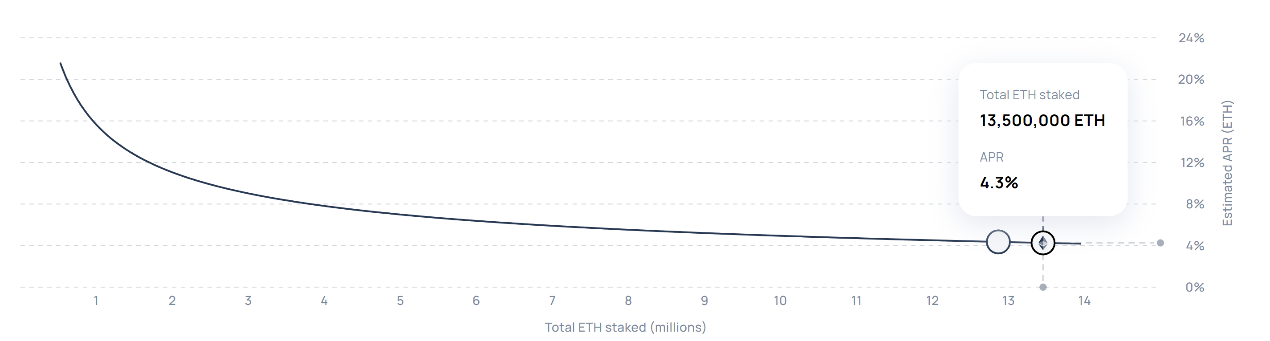

POS權益證明機制實施後,Miner無需通過花費大量資金購買硬件從而提高算力來獲取更多收益,而是轉變為質押更多的ETH來獲取更高的收益,以太坊2.0有一條質押收益率曲線,隨著質押的ETH數量下降,回報率就會增長,隨著質押的ETH數量增長,回報率就會降低,截止至2022年7月12日,質押ETH的回報率為年化4.2%左右。

數據來源:ethereum.org

目前有四種POS質押方式可選:

單獨質押:需32個ETH以及一台專業計算機。

優點:可獲取全額獎勵,完全自己控制;

缺點:需保持不斷網斷電,不然會有比較小的不活動懲罰。

服務商質押:無需設備,需32個ETH。

優點:可無需花費設備成本,無需維護設備;

缺點:無法獲取全額獎勵,需支付節點費用,存在一定信任風險。

集合質押:無需設備,任意資金。

優點:資金門檻低,可隨時退出流動性;

缺點:無法獲取全額獎勵,第三方平台信任風險,智能合約執行風險。

中心化交易所:無需錢包,任意資金。

優點:方便快捷,資金門檻低;

缺點:交易所存在一定風險,驗證者過於集中威脅網絡。

從以上對比中可以看出當前對於想參與以太坊Mining的人來說,現在選擇參與POW機制的Mining成本過高且收益過低迴本週期過長,似乎是一個不明智的選擇,選擇POS機制似乎是參與以太坊Mining的最佳選擇,成本取決於購買ETH的價格區間,而收益相對穩定也無能源消耗成本。

(三)轉變POS機制後Miners何去何從?

由於POS機制的轉換,大量POW的Mining節點將無法參與以太坊的Mining,以太坊的活躍節點數預計將大幅下降,這會導致大量的POW Miner的算力遷移到別處比如像ETC這樣的POW機制的Token或者其他web3協議,但由於以太坊POW Miners的算力過於龐大很難有生態可以承載巨大的算力,並且算力的遷移也會導致被遷移的生態的Mining收益降低,這也導致了大量Miner需要拋售手上的Mining設備來彌補成本,市場上將出現了大量的二手顯卡,一卡難求的場景可能將不復存在。

目前以太坊Mining設備主要分為兩種:ASIC 和GPU。 ASIC(專用集成電路)是為特定目的而設計的計算機硬件,以太坊ASIC Mining設備中編寫了適用於以太坊的哈希算法。以顯卡為主的GPU Mining設備可以解決複雜的PoW 計算,也可以用於更通用的應用程序。

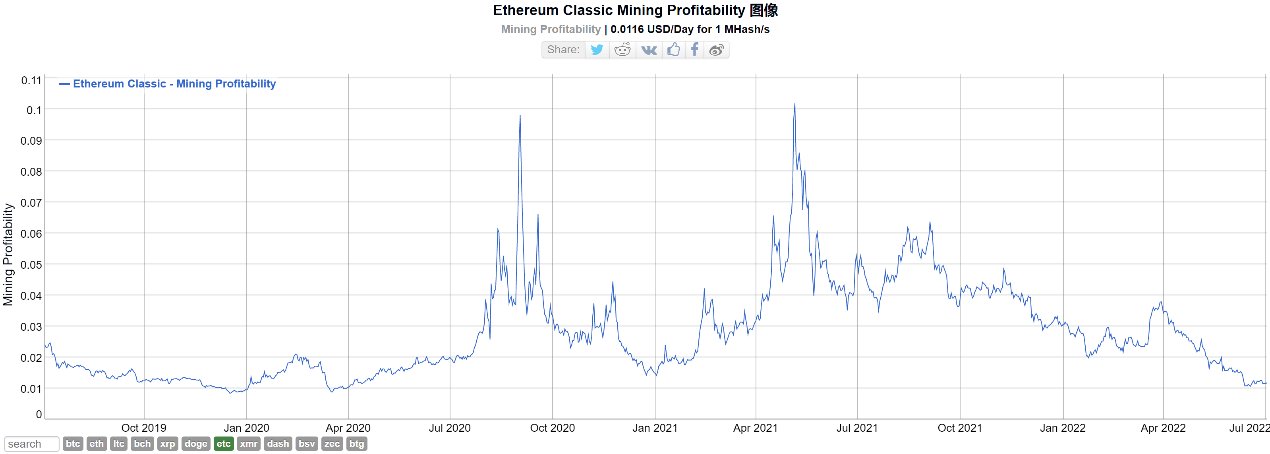

以太坊ASIC Mining設備的問題在於只能用作與ETH的Mining而不能用於其他算法的Mining,以太坊經典(ETC)是唯一可以用以太坊ASIC Mining的POW項目,因為以太坊經典的POW算法和以太坊是兼容的,目前ETC的Mining收益在同等條件下已經低於ETH,每1M算力僅0.0116USD/天,靜態回本週期達到約1000天以上,如果大量Miner湧向ETC造成算力暴增收益下降,那麼ETC的Mining利潤將變得無利可圖,ASIC Mining設備可能會毫無價值。

對於GPU Mining設備來說,以太坊合併之後有了多種選擇的方案。

挖掘其他POW機制Token

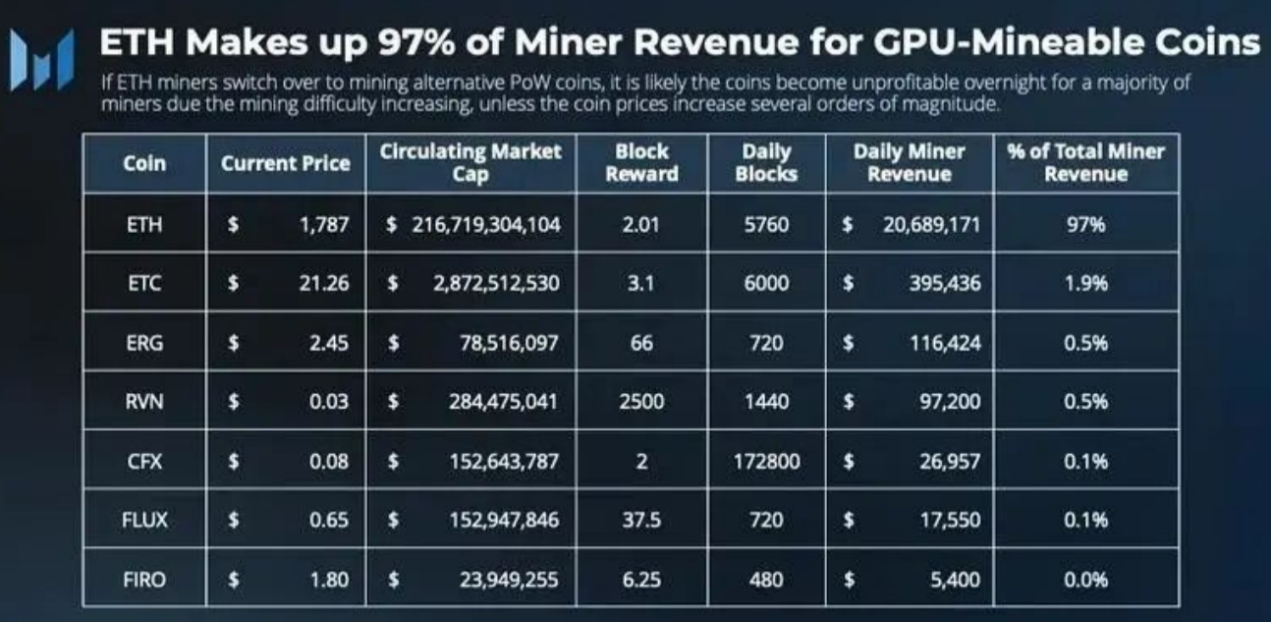

根據Messari的研究,當前其他GPU Mining設備可Mining的POW Token項目中除以太坊外其他可開採Token總價值僅為總可開採利潤的的3%,以太坊龐大的算力無法在其他POW Token中被吸納,這僅僅是一個少數人可以選擇的方案。

數據來源:Messari

轉型擴展業務

對大型Miner創新的Mining公司來說,擴展新的業務範圍或許是一個很好的選擇,Hut 8 是北美最大的專注於創新的數字資產Miner之一,看好比特幣、區塊鏈、Web3.0並彌合新興和傳統的高性能計算世界,並大量投資了高性能GPU顯卡Mining設備,這使得他們可以將GPU顯卡用於其他高性能算力業務。

2022 年1 月31 日Hut 8宣布完成對TeraGo數據中心業務的收購,通過此次收購Hut 8改變了他們的業務結構,創建了第一個混合數據中心模式,同時服務於傳統高性能計算(Web2 )和Web3以及新興的數字資產計算部門,在以太坊合併後,轉型後的傳統高性能算力業務以及Web3基礎設施相關的Web3算力服務將會是大Miner的新收入來源機會,但很明顯這個選擇需要Miner有頂級的資源以及很大的規模,並不是一般Miner可以選擇的路。

為Web3協議提供算力

Miner可以將GPU算力轉向為少數的web3協議提供算力如:Render Network、Livepeer Network、Akash Network等。

Render Network是基於GPU的高性能分佈式渲染網絡,用戶可以消耗RNDR的GPU算力以更快的速度和更低的成本渲染圖像,同時Miner也可以提供自己的GPU為Render Network提供渲染算力賺取激勵。

Livepeer Network是建立在以太坊區塊鏈上的去中心化視頻轉碼網絡, Livepeer 提供了開發人員可以在其上構建應用程序的後端視頻轉碼和分發基礎設施,Miner可以提供GPU算力在Livepeer網絡上運行一個節點,該節點可以通過為視頻轉碼收取費用賺取區塊激勵。

Akash Network是全球首個去中心化的開源雲平台,為區塊鍊和機器學習/人工智能等高增長行業加速部署、規模、效率和性價比,Akash Network被稱為“雲計算的Airbnb”,提供快速、高效、低成本的應用部署解決方案。利用Akash平台的開發人員可以以比中心化提供商(如亞馬遜網絡服務、谷歌云和Microsoft Azure)低三倍的成本訪問云計算。 Akash Network運用容器化和開源技術,利用840萬個全球數據中心85%的未被充分利用的雲計算能力,使任何人都可以購買和銷售雲計算,Miner可以使用GPU Mining設備來為Akash Network提供雲算力來賺取區塊激勵。

出售Mining設備換取ETH並質押POS或持有現金用在其他用途

Miner用出售Mining設備獲取的資金換取ETH進行質押成為POS驗證者節點來獲取區塊激勵或者以MEV (Miner可提取價值)的形式獲取額外收入,這需要驗證者質押至少32個ETH,區塊激勵的收益率將會隨著ETH質押量以及網絡活動的變化而發生改變,對於未滿32個ETH或者不願意承擔節點運營風險的Miners可以通過聯合質押或者服務商質押獲取收益,對於大部分Miner來說,即便POS質押收益沒有POW高,但這是一個可以長期可持續利潤的選擇。

由於以太坊POW承載著巨量的算力,其他生態幾乎承載不下如此龐大的算力,因此不是每一位POW Miner都可以找到算力轉移且有利可圖的方案,所以大量Miner可能都會選擇出售Mining設備來彌補投入的成本。

二.以太坊2.0升級還面臨著哪些潛在風險?

(一)“寡頭治理”的以太坊?

以太坊作為Web3中最龐大的公鏈生態之一,治理一直是人們比較關注的一個方面,在以太坊中參與治理的人群主要分為。

用戶:持有ETH並使用以太坊應用程序的終端用戶、交易平台、在以太坊之上構建應用程序的開發人員。

Miner:運行服務器節點以驗證交易並保護網絡(從而獲得ETH)的個人或企業實體。

以太坊核心開發人員:為節點軟件做出貢獻並參加各種技術論壇的開發人員和研究人員。

參與人群中的任何一位都可以在Github上提交一個名為以太坊改進建議(EIP)的提議,但是提出提議並不難,難在如何讓大家覺得提議合理並獲得支持,並且EIP被提交後,它將經歷一個技術審查、研究和討論的生命週期。

- Draft——正確格式化後,EIP編輯器會將EIP合併到EIP存儲庫中

- ReviewEIP——作者將EIP標記為已準備就緒並請求對等審查。

- Last Call——經過初始迭代的EIP,並準備好接受廣泛受眾的審查。

- Accepted——一個核心的EIP已經在Last Call中出現了至少兩週,並且開發人員已經處理了任何要求的技術更改。

- Final——核心開發人員已決定將其實施到各種客戶端(Geth,Nethermind等)中並在未來的硬分叉(hard fork)中發布的EIP,或者已經在硬分叉中發布的EIP。

從提案流程中可以看出要實施落地一個提案的效率十分低,並且以太坊核心開發人員佔據了絕對的決策權,這反映出以太坊治理的一些問題。

治理機制趨向寡頭政治:以太坊目前都是通過鏈下社群達成共識,提案必須通過社區同意才能進行,但提案過程一般都是由核心開發者提出討論,並由眾多節點運營商決定是否實施,而ETH持有者只有在鏈下表達意見的權力而無實際表決的權力。相比鏈上治理,民主基礎有一定的不足,並且V神的個人影響力過於強大,一個人對整個以太坊社區都有著決定性的影響。

治理架構過於狹窄:目前EIP 提案大部分由核心開發者及基金會提出,內容主要包含技術的升級及補缺。隨著以太坊逐漸成熟,合規、二級市場、去中心化金融生態或是用戶體驗等等議題都需要被放在提案中討論,並不單純只是技術層面,且技術升級為開發者擅長的領域,普通參與者參與治理的門檻過高。

從治理框架上來看,以太坊的治理完全依賴於以太坊的核心開發人員以及Miner,似乎對普通用戶來說參與治理是一件門檻極高的事情。目前在以太坊2.0的升級提案中並沒有提及到根據治理結構的任何改動,在以太坊2.0升級之後以太坊可能仍然持續著這種中心化的治理結構,在這種治理結構下,如果以太坊基金會內部出現了矛盾或者是V神的影響力以及公信力出現了嚴重的問題,以太坊可能就會進入治理混亂的狀態,這對於以太坊整體的生態而言是一個比較大的風險,以太坊基金會和V神可能需要在治理結構上考慮如何優化。

(二)在以太坊2.0升級後,安全性的提升也可以從POW和POS的作惡成本上體現出來。

POW機制下的作惡成本

POW工作量證明機制簡單來說就是通過算力來決定出塊權,安全性來自於算力的分散,在理論上,如果掌握了50%以上的算力,就擁有了獲得記賬權的絕對優勢,可以更快地生成區塊,也擁有了篡改區塊鏈數據的權利。如果要在POW機制下作惡的話,需要滿足的條件為擁有全網總算力的50%以上即可發動“51%攻擊”來篡改區塊鏈的數據。那麼,如果想要發起“51%攻擊”的話,首先需要擁有比其他Miner更強的算力,這需要花費大量的資金去購買設備以及支付大量的電費。其次,全網的算力分配在區塊鍊網絡上都是完全透明的,所有人都可以看見頭部的算力分配分別是多少,當有人嘗試大量購買Mining設備提高算力直到超過51%時,其他Miners都會有所察覺,並且其他Miner會為了防止算力過於集中而同樣添加算力去競爭,這使得要使算力提高到51%以上變得成本及其高昂且極其困難。並且從經濟角度看,發動“51%攻擊”的成本過大且利潤過小不如老老實實Mining,值不值得發動“51%攻擊”也是一個問題。

POS機制下的作惡成本

POS權益證明機制簡單來說就是根據質押的ETH量來提高獲得出塊權的概率權重,安全性來自於質押的分散。在POS權益證明機制下,要想發動攻擊需要質押總質押量51%以上的ETH,攻擊成本要遠遠高於POW機制。並且POS機制擁有罰沒機制,如果驗證者作惡,那麼作惡者的質押ETH將會被罰沒,在POW機制中為了作惡而購買的Mining設備至少還有剩餘價值,而在POS機制中一旦被罰沒則是無法挽回的巨大損失。並且POS機制下發動攻擊的必要性同樣也存在爭議(什麼樣的收益值得冒著損失全部本金的風險),在安全性上來說POS機制是優於POW機制的。

(三)雖然安全性得到了提升,但以太坊2.0可能面臨著更嚴重的中心化問題

以太坊2.0升級前POW機制下的中心化問題

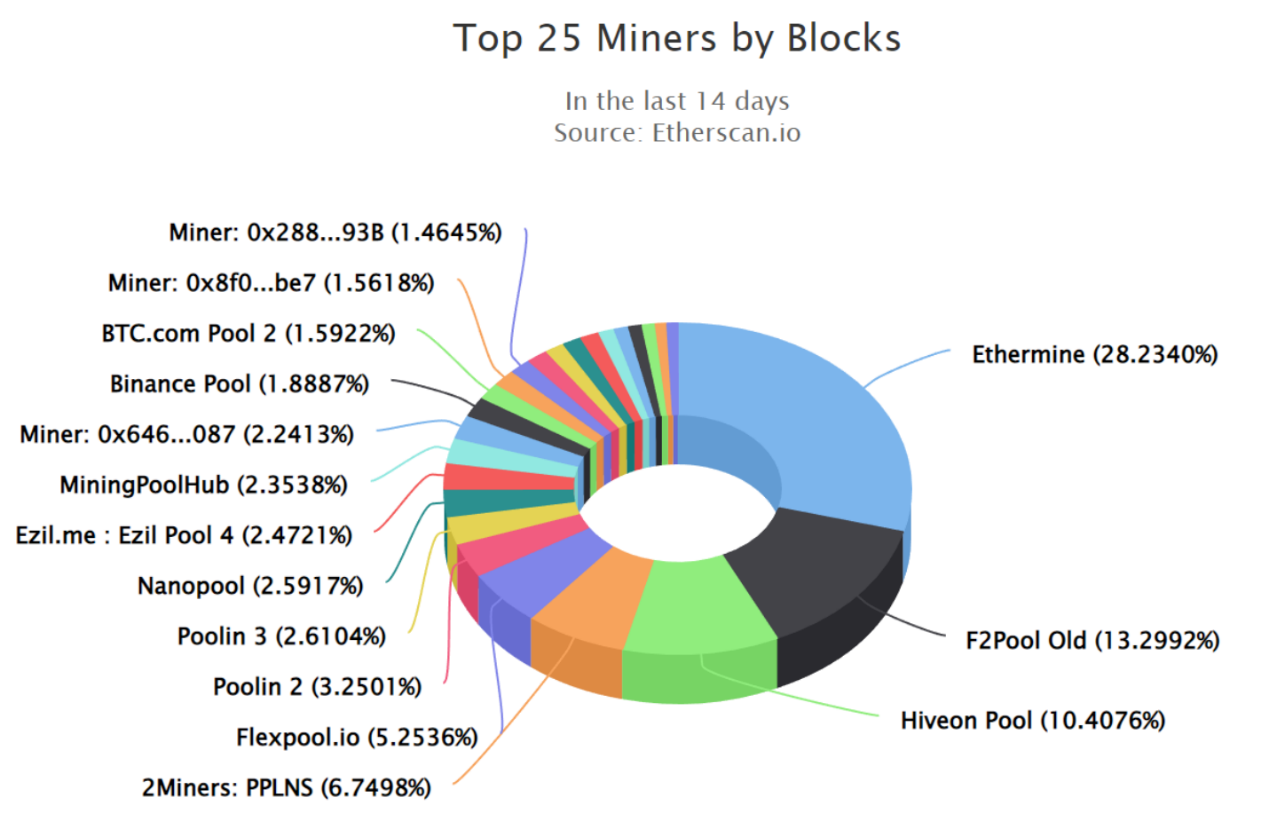

隨著以太坊的生態越來越龐大,使用的人越來越多,算力的全網增長也是居高不下,在POW工作量證明機制下,算力低的Miner參與Mining後獲取區塊激勵的機率十分小,所以小Miner加入Pool(Pool是一個集合大大小小Miner的算力集合池)是一個主流選擇,集中了大量算力的Pool,Mining到區塊的概率大大提升,然後把得到的獎勵按照一定分配方式分給Miner,但隨著Pool的不斷擴張,當前的以太坊算力開始出現了中心化趨勢,大量算力被集中在頭部的幾個Pool中,根據以太坊區塊鏈瀏覽器Etherscan數據顯示,前三名Pool算力佔比分別為Ethermine (28.2340%)、F2Pool Old (13.2992%)、Hiveon Pool (10.4076%),算力的過於集中嚴重威脅到了以太坊整體的安全,這是以太坊基金會最擔心的情況,前三名Pool算力加在一起已經超過了51%,假設前三名Pool聯合起來發動”51%攻擊”的話完全是可以實現的,對於V神和以太坊基金會來說,Miner群體的快速增長使得Miner聯盟已經可以威脅到整個以太坊網絡的安全,這是一件讓V神和以太坊基金會忌憚並且不能容許的事情。

來源於etherscan

以太坊2.0升級後POS機制面臨的中心化問題

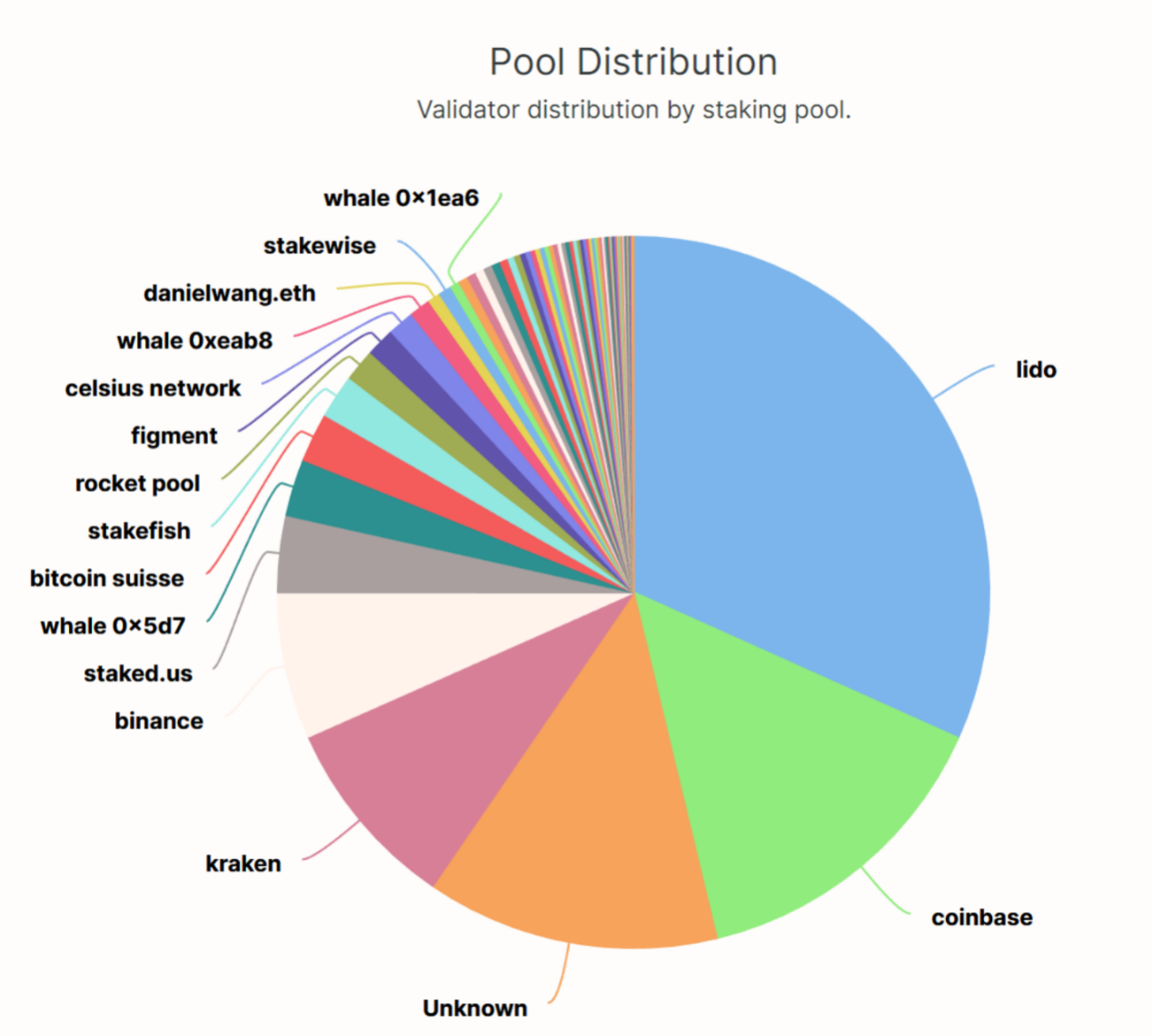

由於POS機制是由質押的ETH量來決定出塊權的權重,這意味著以太坊的中心化問題從算力的過於集中轉變為了質押ETH的過於集中,這對於持有ETH的大戶來說是絕對優勢,同時POS質押協議的存在也是一個導致中心化更嚴重的問題,像Lido這種流動性質押協議以及其他聯合質押服務商的存在,許多不滿32ETH或者不想承擔節點運營風險的Miners會選擇參與這種聯合質押,這會導致ETH過度的集中在某一個協議或者服務商上。

目前以太坊的質押分佈圖顯示:Lido協議上已經質押了總質押量的31.72%,作為第二名的Coinbase上也存在了總質押量的14.52%,中心化已經十分明顯,並且從POS的特性上來看,可能會導致富的越來越富的情況出現,大戶的籌碼會不斷的增加使得散戶的籌碼分散微不足道,而且以太坊基金會持有大量的ETH有著絕對的籌碼優勢,以太坊2.0升級之後面臨的中心化問題會越來越嚴重。但同時POS機制安全性在數學層面從作惡成本的角度看是遠遠高於POW機制的,更高安全性和更中心化的趨勢組合起來似乎看起來顯得比較矛盾,這也一直是人們對於以太坊2.0長期爭議的熱點。

數據來源於beaconcha.in

(四)以太坊2.0升級後,當出現極端行情時以太坊是否會出現連環踩踏式死亡螺旋下跌?

什麼是死亡螺旋?

以太坊2.0對共識機制的改變會不會對以太坊有潛在死亡螺旋的風險?在探討這個答案之前先要了解什麼是死亡螺旋:簡單來說就是陷入惡性循環導致一系列踩踏連環反應導致崩盤。

就像LUNA崩盤的時候那樣,LUNA的機制是1美元的LUNA可以鑄造1美元的UST, 智能合約規定無法篡改,通過套利來維持UST的穩定幣價值,當Terra出現流動性問題時,UST脫鉤,大量的人用低於1美元的價格購買UST鑄造LUNA進行套利,越來越多的LUNA被鑄造,但是由於大量人賣出LUNA導致Terra鏈上穩定幣的流動性迅速枯竭,大量人開始使用跨鏈橋轉移資產導致了鏈上擁堵,使得人們無法通過套利來扳平差價,恐慌情緒開始蔓延,死亡螺旋正式開始,越來越多的UST持有者開始把貶值的UST鑄造成1美元的LUNA拋售,LUNA開始了惡性通脹,LUNA被大量拋售,由於UST一直脫鉤,UST持有者持續鑄造LUNA,LUNA持續通脹,只要UST不回歸1美元LUNA將一直被鑄造,但是流動性枯竭導致UST無法回歸1美元,LUNA的價格剎不住車的暴跌,直到Terra區塊鏈停止出塊才得到緩解,LUNA的死亡螺旋是由於經濟模型設計的缺陷和流動性問題再加上恐慌情緒踩踏導致的。

ETH2.0會不會出現死亡螺旋?

從以太坊經濟模型上看,POW機制下ETH是通過算力Mining,ETH的消耗則是通過支付GAS費完成鏈上操作來實現,在POS後ETH的獲取則是變成了質押ETH的激勵,相比於POW機制,POS機制的通脹更低了,從POW的4.3%左右下降到了0.22%左右,在以太坊的性能增強和成本降低後,以太坊的需求會上漲也同樣刺激了銷毀量,經濟模型機制上看並不存在跟LUNA那樣和其他任何Token綁定的銷毀鑄造機制,以太坊並不存在導致死亡螺旋的設計缺陷。

當以太坊劇烈波動時,質押ETH的人紛紛取出質押的ETH並拋售會不會導致ETH出現死亡螺旋式下跌?從質押機制上看,以太坊在“上海昇級”前,所有質押者無法取出已經質押的ETH;在以太坊“上海昇級”後,提款功能開放,質押者將可以自由取出質押ETH。那麼當以太坊出現劇烈波動的情況下,質押者會不會紛紛取出質押並拋售呢?

從投資者心理角度出發,當市場發生劇烈波動時,通常恐慌拋售割肉的都是散戶,而大戶通常會在低點買入高點賣出,那麼即使是以太坊出現了劇烈波動,取出質押並拋售的狀況雖然會出現,但並不會導致所謂的死亡螺旋。

首先以太坊質押的收益會隨著總質押量的波動而波動,對於質押的以太坊堅定持有者來說,質押量的減少反而增加了他們的收益率,所以即便以太坊出現了劇烈波動,對於以太坊來說也只是出現短暫的拋壓而已,不足以造成連續踩踏,而對於以太坊的堅定持有者來說可以低價購買到便宜籌碼對他們來說再好不過了,並且質押量的減少導致的收益率上漲會吸引更多的質押,這對於以太坊來說可能只是一個不斷洗牌的過程而不會是死亡螺旋下跌。

那麼什麼情況下以太坊會出現大家都拋售導致以太坊死亡螺旋不斷下跌的情況呢?我想可能只會是以太坊出現非常嚴重的問題導致整個生態崩塌的情況下了,這種可能目前看來是微乎其微的。

(五)既然死亡螺旋發生概率微乎其微,那麼以太坊2.0會不會因為和Miners發生分歧而出現硬分叉?

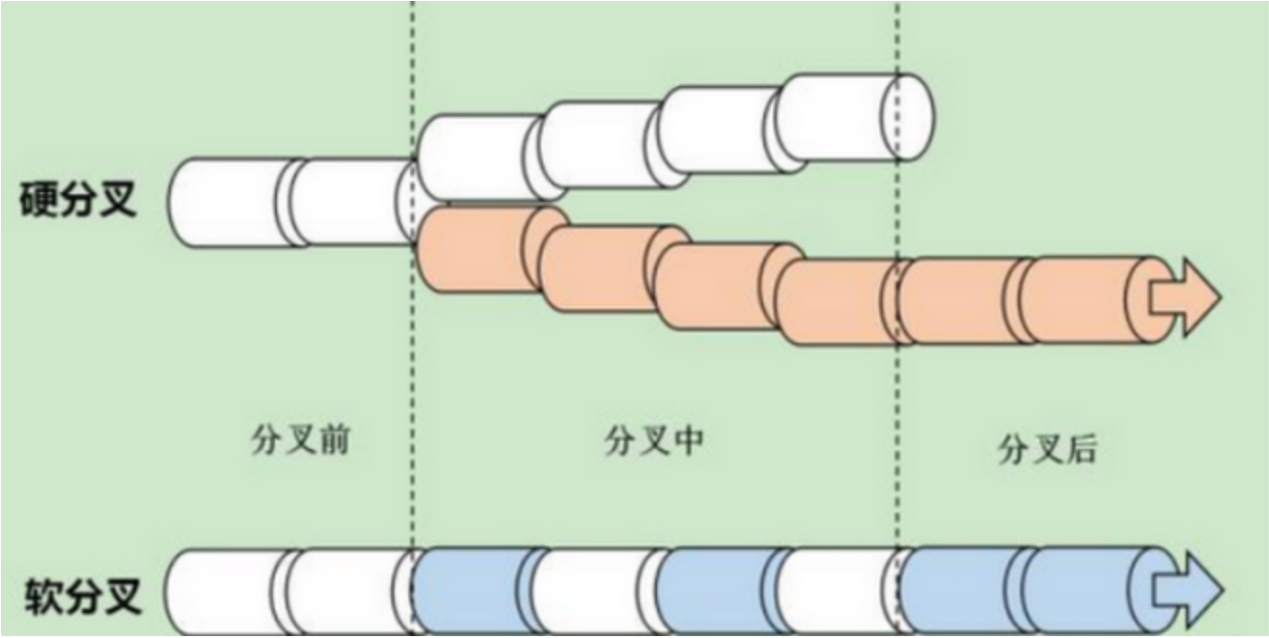

在探討以太坊2.0會不會出現硬分叉之前,先解釋一下什麼是硬分叉和軟分叉,這兩者有什麼區別。

當區塊鏈發生嚴重意見分歧的時候,就有可能會引發分叉,除了意見分歧外,某些協議的添加、升級,也可能需要通過分叉實現。

硬分叉:硬分叉定義為區塊鏈發生永久性分歧,在新共識規則發布後,部分沒有升級的節點無法驗證已經升級的節點生產的區塊,通常硬分叉就會發生,當硬分叉發生之後,就會產生在某一區塊之前賬本相同的兩條區塊鏈。

最典型的案例就是來自於以太坊的硬分叉-以太坊經典(Ethereum Classic):The DAO則是區塊鏈公司Slock.it發起的一個眾籌項目,2016年4月30 日,The DAO項目開始眾籌,項目Token DAO,眾籌時間為期28天。 The DAO項目總共籌到了超過1200萬個以太坊,幾乎占到了當時以太坊數量的14%,當時價值超過1.5億美金,參與眾籌的人數超過11000人。可是The DAO的代碼卻有一個重大漏洞,使得攻擊者可以從去中心化組織中竊取ETH,於是黑客發起了攻擊,惡意竊取了大約價值5000萬美元的ETH,這對於當時的以太坊是一個很大的打擊,於是在經過社區一系列激烈的討論後,以太坊創始人Vitalik Buterin決定啟動硬分叉回滾來挽回以太坊受到的損失,但有一部分人堅守區塊鏈不可篡改的原則拒絕升級,導致以太坊分裂成了以太坊經典(Ethereum Classic)以及現在的以太坊(Ethereum)。

軟分叉:軟分叉相對於硬分叉更加柔和,當新共識規則發布後,沒有升級的節點會因為不知道新共識規則而生產不合法的區塊,就會產生臨時性分叉,新舊節點並存。但是不會影響整個系統的穩定性和有效性,舊節點可以兼容新節點,但是新節點無法兼容舊節點,二者會並存在鏈上直到同步升級完成,軟分叉並不會導致出現兩條區塊鏈的情況。

以太坊2.0會不會出現硬分叉呢?我想答案是存在硬分叉的可能,以太坊的升級提案雖然主要由以太坊核心開發人員提出並進行決策,但是執行層面還得是由Miner進行執行,由於以太坊2.0的升級完全損害了Miners的利益引發了Miners強烈的不滿,大多數Miner在合併後只能選擇拋售Mining設備以及另尋他處,所以以太坊很可能面臨來自於Miner的阻力,Miners聯合起來報復性拋售或者發動硬分叉的事件還是有機率發生的。

總結

POS權益證明機制相比於POW工作量證明機制雖然收益降低了,但更加環保,相對中心化,通脹更少,具有更高的安全性以及更高的TPS。雖然理想中POS權益證明機制會使得以太坊的生態變得更加可持續化發展,但由於它並沒有經過時間的考驗並不成熟,真正落地後充滿了未知數。

POS權益證明機制讓最大受益者從Miner群體以及最大收益者轉移至以太坊基金會以及POS質押者等,這引起了以Miner為首的利益相關者不滿,Miners面臨著去處的問題,雖然少部分算力可以遷移至其他生態,但是大部分Miner可能只能選擇拋售Mining設備換取ETH質押成為節點或者其他用途,這對大多數Miner都是利益上的損失,這使得以太坊2.0升級的路程中有可能會遇到一些報復行為比如集體拋售、硬分叉等。

從其他幾個角度來探討以太坊2.0的變化的話,在治理結構上,以太坊的決策權基本掌握在以太坊基金會以及核心開發人員手中,並且V神個人的影響力過大,治理提案範疇過於狹隘,這導致了以太坊的治理寡頭化。在潛在的風險上,以太坊出現死亡螺旋的概率微乎其微,但是更具威脅的風險其實是來自於越來越明顯的中心化趨勢,尤其是在實施POS權益證明機制之後,集合質押的形式使得像Lido這樣的質押協議會非常集中的質押ETH導致嚴重的中心化,但從以太坊2.0的特性中可以看見以太坊2.0擁有比POW工作量證明下更高的安全性以及極高的作惡成本代價,但當高安全性和更中心化的趨勢這兩個特性結合起來看這兩者似乎是比較矛盾的,這也是長久以來大家不斷爭論的議點。

文章僅為提供信息而發放,概不構成任何廣告。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。

APP

APP