作者:Jordi Alexander,Selini Capital 首席信息官

編譯:霧海,PANews

去年EIP-1559升級,Gas銷毀點燃了ETH通縮之火,為上漲飛輪提供動力。現在即將迎來以太坊合併,目前市場上有四種敘事:

1)這僅僅是反彈週期

2)“三次減半”通縮的推動

3)尋求超額收益的驗證者的幻覺

4)ETH鏈走向主導地位

敘事一:買輿論,買預期,以太坊價格螺旋上升,進入到超級週期

Arthur Hayes 用索羅斯反身性理論預測,以太坊7月開始從1000美元劇烈反彈,合併的關注度推高價格。眾所周知,加密貨幣的價格暴漲會引起更多關注。鑑於用戶、開發人員和鏈上活動等都與關注度相關,這樣一來會產生良性循環。

雖然這聽起來肯定是一個吸引人的敘事,但我們可以從這個上漲飛輪的說法中發現兩個主要漏洞——一個是短期的,一個是長期的。

在短期內,正如Arthur Hayes本人所承認的那樣,市場目前對合併預期過度看好,到時候市場上可能會有投資上“賣事實”的壓力,這會摧毀任何根本性的改善。

從長期來看,更高的價格帶來的關注和更多的Gas銷毀之間的關係可能會比描述的更短暫。我們將在本篇文章後面給出結論:我們最近幾個月看到的Gas銷毀的減少是結構性的,需要重新考慮Layer-1區塊鏈的價值累積。

我們首先思考一下合併後可能的價格走勢。

一次又一次,我們在加密貨幣中看到了同樣的事情。當有一個巨大利好時,就會有很多由事件驅動的參與者支持的超跌後的買盤。

逢低買入的驅動力是"我知道你知道我知道",事件即將發生,使戰術性的投資者膽子更大。賣空者被上漲嚇跑了,而最晚知道信息的散戶,看著頭條新聞最終到達他們面前時,以為自己不是最後一個知道的,就會成為市場上漲過程中最後的燃料。

人的注意力是短暫的,特別是在加密貨幣方面。這次虧損後,看到別的耀眼的新事物成為頭條新聞,就去賭下一條鏈的升級或經濟模型的調整了。

很難忘記BTC的歷史高點是在2021年底ETF推出時,或者是Coinbase IPO的炒作,導致了一個下跌週期。這些讓加密市場受到最大的關注度的時刻似乎也是讓市場開始完全脆弱的下面。每一次,無一例外。

雖然有很多以太坊忠實信仰者不會賣出,但有一些基金和加密貨幣巨鯨已經進入多頭頭寸,作為一種基於事件的戰術性交易等待消息落地時賣出。一旦頭條新聞平息下來,短期玩家可能會發現自己在玩搶椅子遊戲,以便在音樂停止之前搶奪他們那份未實現的利潤。

這一次會有所不同嗎?

進入一個許多人預計將是一個極具挑戰性的宏觀經濟背景的時期,似乎至少有可能,賣新聞或者賣事實的投資者仍然是不敗的。

敘事二: “三次減半”促使ETH陷入通縮的供應危機

在最近一個有數千次轉發的主題中,Montana Wong 闡述了合併後預計出現的災難性供應短缺的情況。

所謂的"三次減半"(Triple-halvening),參考了比特幣四年一次的減半,被描述為三種強大效應的累積,融合成一種獨特的現象。

效應1:減少發行

通過不再需要支付礦工費來驗證網絡上的交易,以太坊實際上是在解僱其收入最高的“員工”。這將導致以太坊網絡每天減少13000個ETH的產生。

相反,以太坊網絡的安全將由質押機構/個人來完成,他們的“工資”要低得多:他們的整個預算將從每天接近2000個ETH開始。儘管隨著時間的推移,越來越多的質押機構/個人出現在崗位上,他們的預算將增加到每天約5000個。

儘管如此,每天8000-11000個ETH的淨”節約“確實是一個重要的催化劑,因為每天有1500-2000萬美元的拋售壓力被消除了。

可以說,更便宜的負責以太坊安全的機構/個人可能是以更低的抗審查能力為代價的,但就純粹的價格影響而言,這個舉措無與倫比。

效應二:銷毀

EIP-1559在2021年實施時,對以太坊的價格是一個強大的催化劑。用戶每個區塊支付的很大一部分Gas被銷毀,幫助部分抵消了因為向負責安全的機構預算支付而不得已的通脹。

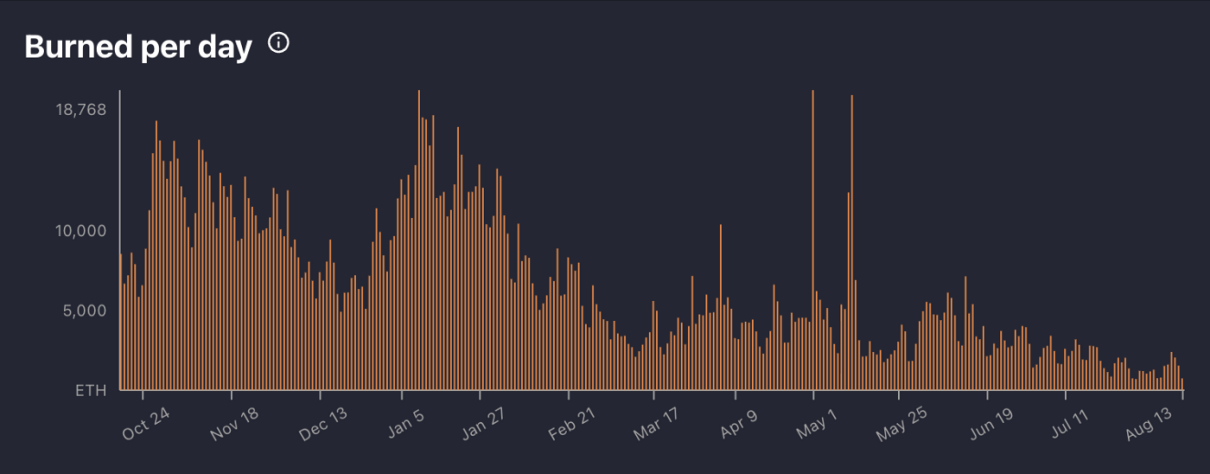

然而,EIP-1559實施已經一年了,所以它不僅已經被定價,而且可能被過度定價。雖然在早期,銷毀是如此之高,以至於ETH供應可能會變成通貨緊縮,但現在已經遠非如此。

對於ETH價格牛市(不要與ETH技術牛市混淆),這個圖表不得不讓人震驚,10000+ETH銷毀的日子似乎早已一去不復返。在8月份的最後30天裡,在ETH價格上漲超過+50%期間,每天的Gas銷毀量只有大約1300ETH。

雖然ETH多頭會聲稱這僅僅是由於加密貨幣的周期性,並且支付的費用最終將回到高位,但這忽略了正在進行的單向結構性變化。

在牛市狂熱期間,有如此多的資金流入系統,參與者不情願地支付高昂的Gas作為“做生意的成本”。

第一波“生意”是參與DeFi的早期熱潮。很快,有趣且合法的金融實驗的創造並引發了一波新的龐氏騙局,這些龐氏騙局利用了天文數的年化收益率等病毒式營銷成分,並創造了看似有價值的可挖礦的代幣用來參與者免費搶奪。

直到參與者弄清楚免費搶到的礦幣的來源——原來自己就是被挖的那個礦。

隨著2021年DeFi漏洞利用和“抽池子”的項目方增加,以及2池價格價值回歸,人們為參與這個遊戲的想像空間支付代價的意願消失了。

DeFi之夏結束。

但是隨後——就在Gas成本開始下降的時候——NFT的熱潮像鞭炮一樣點燃了。

與DeFi一樣,從合法的數字藝術家和新穎的AI藝術開始的東西很快就變成了源源不斷的山寨PFP系列。

這些項目中的大多數都是為了滿足瘋狂的突然需求而展開的,並且適時地拉盤砸盤直到默默無聞。但在市場慢慢消化並弄清楚價值將會流動到哪里之前,新的mint項目又被大量且超額認購,Gas保持高消耗。

NFT和GameFi浪潮中為數不多但巨大的贏家怎麼樣?

隨著一些項目成功地吸引了粘性高的用戶,他們意識到他們可以自己獨享更多甚至是全部的價值,而不是讓它浪費在ETH Gas上。

這一點在Bored Ape Yacht Club 元宇宙的土地銷售中表現得很明顯,該項目產生了2.85億美元的銷售額--而高達1.76億美元的Gas銷毀。

對ETH持有者來說是好事,但對Yuga社區來說就不是那麼回事了。

這一事件成為一個教訓,不僅對Yuga實驗室,而且對任何其他有抱負的NFT巨頭都是如此。

這些項目是否最終決定通過轉移到可替代的鏈,即2層來避免這些不得已的費用,或者留在主網上並優化拍賣以消除Gas競價,目前還不清楚。

然而,我們可以說的是,像我們所習慣的那種銷毀的日子已經成為過去,不應該還在拿著昨天的數據來推測明天的發展。

在DeFi和NFT之後,會不會有一天會出現第三波,導致另一個猛烈的Gas銷毀的循環?

事實上,一定會在某個時刻出現引起關注的新創新。只是現在看來,新的熱門應用需要消耗大量的ETH Gas才能成功發行。銷毀的希望寄託在技術創新的浪潮中,這使得現在區塊的空間變得不那麼稀缺。

在現有的高使用率應用中,代碼效率也在迅速提高。例如,OpenSea現在的交易效率提高了35%,消耗的Gas也少了很多。

隨著無數的Layer-2和AppChain可供選擇的鏈在不久的將來上線以滿足各種不同的用例,許多應用將在以太坊主網上找到一個安身之處。

對於那些留在L2上的人來說,使用EIP 4844(proto-danksharding)從L2編寫以太坊L1上的狀態更新會隨著時間的推移變得更便宜。

喜歡銷毀的玩家的的希望是Layer-2將創建自己新的充滿活力的鏈上生態系統,從而導致大量的ETH Gas消耗。

這一點還有待觀察——激勵機制是命中註定的,一旦2層獲得龐大且具有粘性的用戶群,博弈論表明,2層的原住民將開始要求本地化發展,而不是向ETH帝國致敬。

效應三:質押部分將被鎖定

最後,效應三是被質押的代幣被鎖定在場外,從而不能被拋售。

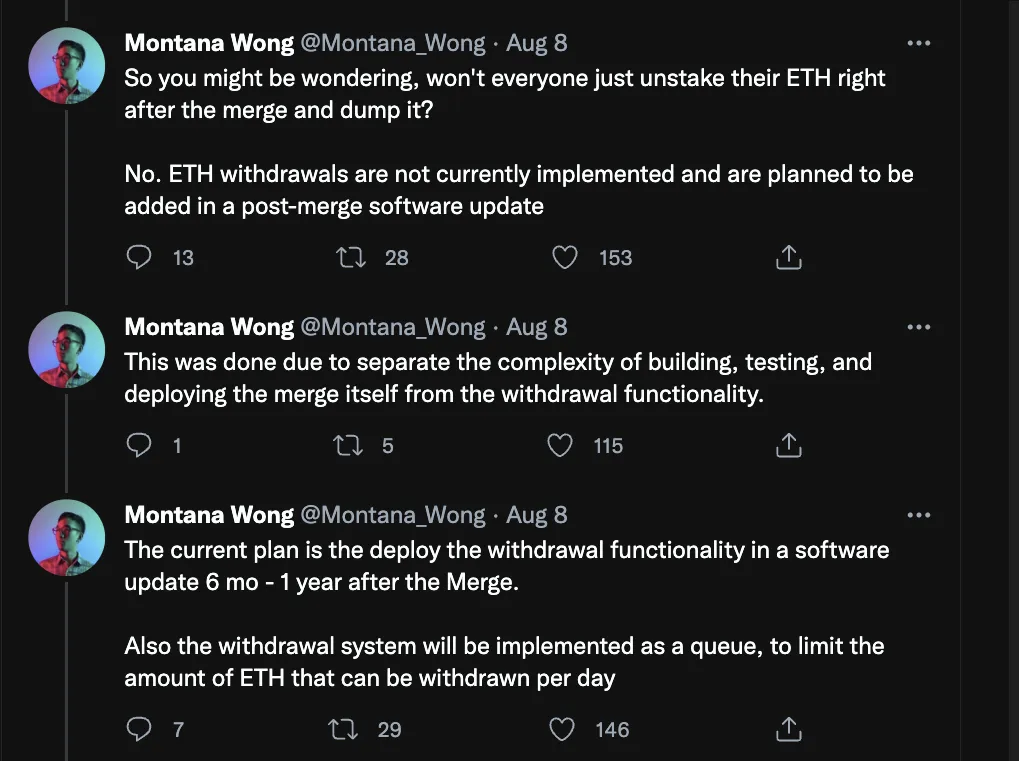

在所有的機會主義參與者已經醞釀了他們的PoW分叉並發起衝鋒之後,抵押的參與者將無法撤回他們的代幣,直到2023年的上海分叉。

在所有看漲價格說法中,這也許是最錯誤的說法。

到上海分叉的時候,將有大約3000萬ETH突然解除質押,從而產生取消質押後相當大的供需失衡的可能性。這不應該是一個值得慶祝的理由。

市場總是具有前瞻性的,從備受期待的合併變為結果不明的大型代幣解鎖時,隨著上海分叉的臨近,這將導致價格的底部搖搖欲墜。

敘事三:質押的ETH將成為“尋求收益的人的幻覺”

合併中最響亮的敘事之一是在互聯網債券中創造了一種新的超級資產。甚至包括以太坊基金會在內的以太坊支持者一直在聲稱這將改變遊戲規則。

資料來源:推特

區塊獎勵曾經只有礦工才能獲得——現在將被安全地打包成無風險的收益資產包,供所有人享用。

當機構財務人員的資產負債表的年收益率只有3%時,他們怎麼會繼續忽視高收益的資產?

首先要迅速拋開市場製造的的概念,如果要承擔ETH價格風險,ETH收益率不可能是“無風險”的。

即使對於ETH本位的人來說,ETH持有者的質押獎勵也並不像所說的那樣神奇。不幸的是,看起來是垂死掙扎的說法,卻可能是所有Merge敘事中最具誤導性的,並且很快就會變成失望。

在這些風險過去的一年裡,ETH質押的收益能在代幣膨脹後獲得1-2%的年收益就很幸運了,甚至比美國國債還低。

為什麼會出現這種情況?

與往常一樣——根據歷史數據進行預測並假設其參數不會改變。我們已經看到,由於預測的Gas數據,他們錯誤地預測了通縮。

為什麼專家們會弄錯質押收益率?

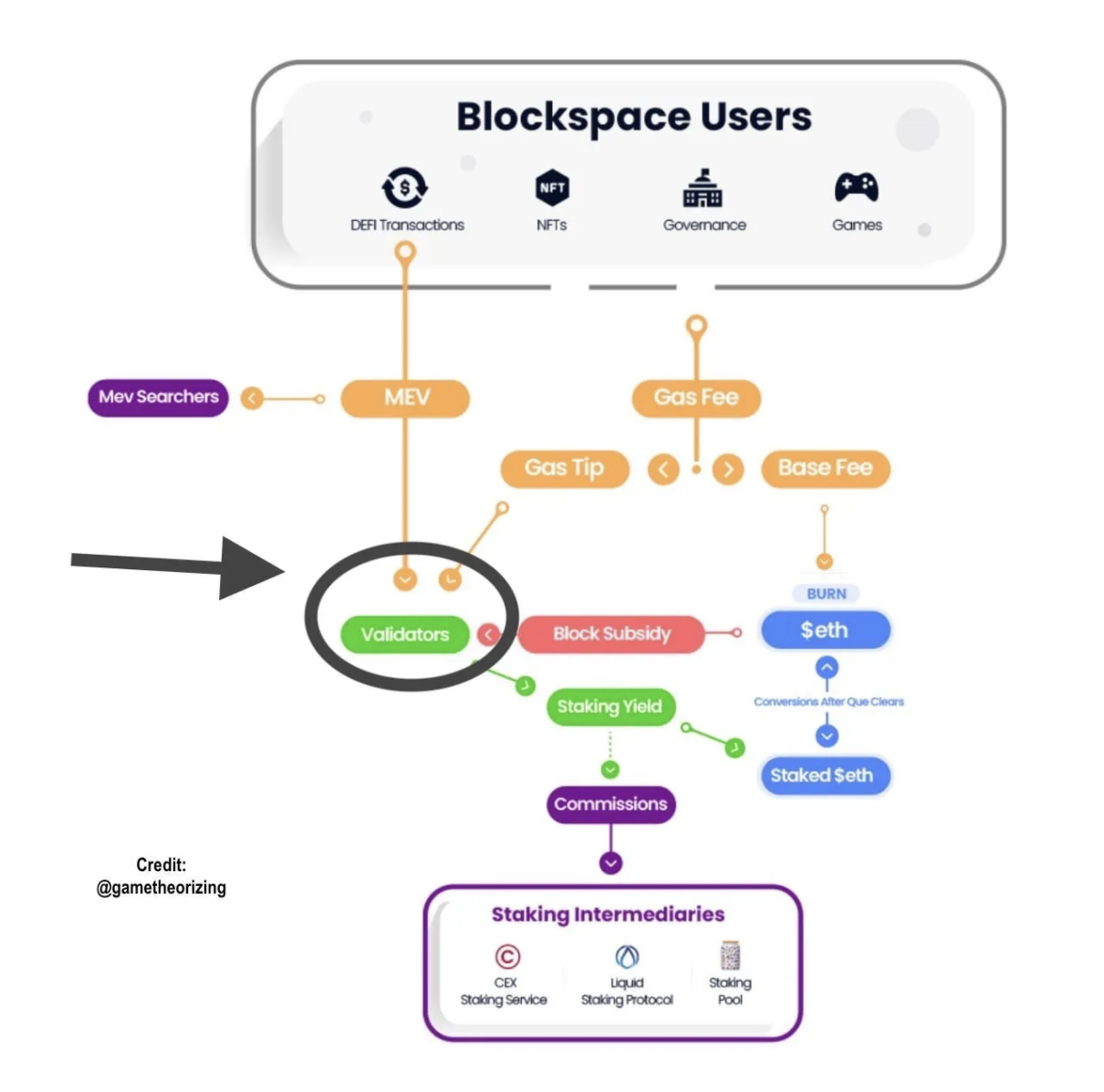

質押ETH產生收益率,因為需要它來運行驗證器。收益率有三個來源:

區塊補貼:從ETH通貨膨脹中印錢出來,作為安全成本

Gas競價:來自希望交易優先的用戶

MEV獎勵:以某種方式給優先打包交易的賄賂

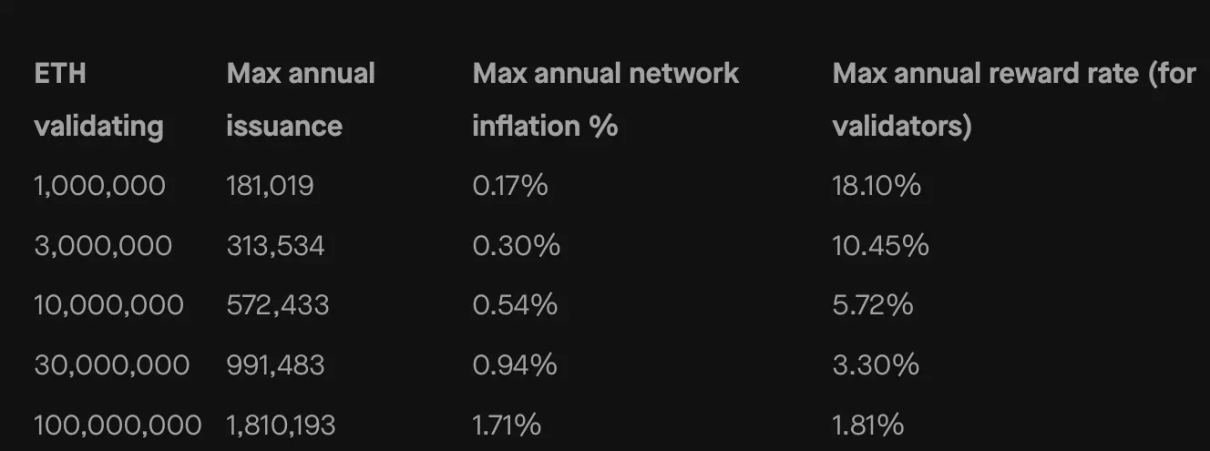

在今年早些時候,由於前面的所有風險,只有10M/120M的ETH被押在Beacon鏈上。甚至Ethereum基金會也沒有質押他們的ETH,因為他們知道事情的真相。

然而,這10%的質押參與率將遠遠低於合併後的POS(約50-80%的參與率)。隨著合併風險的消除,更多的人開始質押。

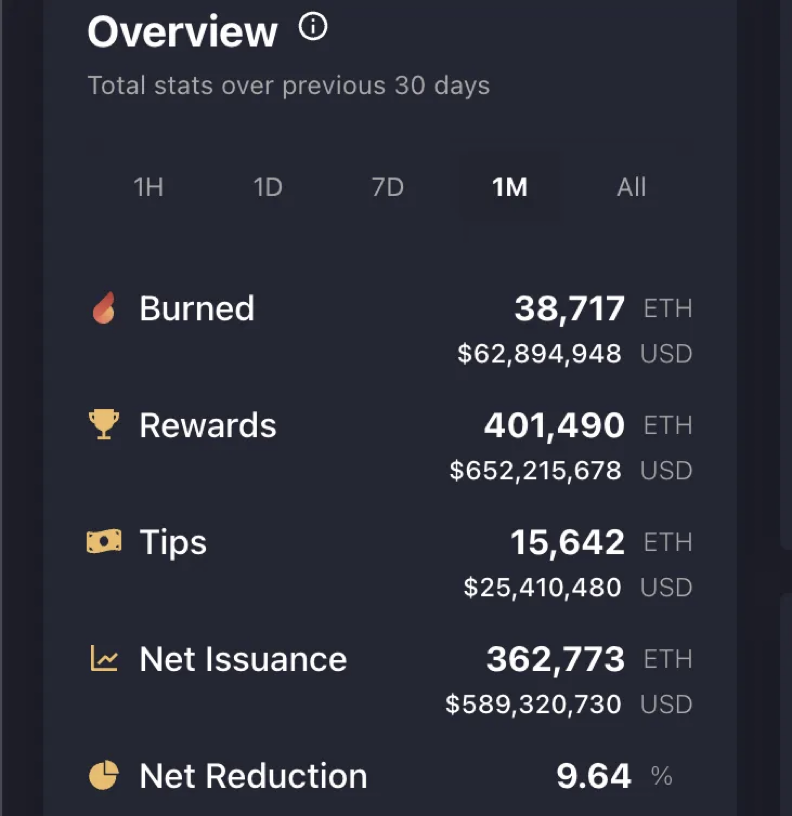

這就是獎勵收益率的主要稀釋點。現在已經有大約1400萬個以太被質押,使每個驗證者的獎勵減少到4.1%。不用說,合併成功後,收益率將繼續減少。通過質押收益允許的最大限度:大約200萬/月。

隨著更多ETH加入驗證,不僅獎勵率會下降,而且每年的通脹率也會增加,導致實際收益率更低。

在某些方面,這對以太坊本身來說是好事。更多的ETH質押等於更高的安全性。

除了驗證者已經獲得的不斷減少的區塊補貼獎勵外,很多炒作都是圍繞著另一部分。 Gas小費和MEV賄賂,只有在合併後才會啟用。

不過,我們也發現炒作遠遠超過了當前的現實。

正如我們所看到的,結構性的市場變化導致了更少的Gas銷毀,這對於小費和MEV來說也是同樣的,甚至更直觀。

1)匱乏流動性,讓套利者競相接觸AMM流動性。

2)低效率的流行NFT拍賣,mint消費減少。

3)Flashbots的競標拍賣取代了Gas公開拍賣。

從全盛時期每月超過50000個ETH,到最近幾個月Gas小費低於每月20000個--並且可能會繼續螺旋式下降。

最後,討論最多的貢獻最小的部分:最大可提取價值。

在Proof-of-Stake中,被選中的驗證者在發佈區塊時,充當了爭奪區塊內交易的裁判員。如果有一個更有利可圖的排序,裁判員可以被賄賂以操縱遊戲。

雖然這聽起來像一個惡意的動態,但它實際上比創造一個不穩定係統的替代方案更好。 Flashbots正在創建一個名為MEVBoost的產品,以使這些賄賂透明化,並讓所有的裁判員都能接觸到,這將意味著ETH質押者更可能得到他們的"公平份額"。

在西方市場和Uni V2占主導地位的日子裡,這本來是好事。但MEV正受到來自各方面的擠壓,包括在DApp層(例如由CowSwap使用批量拍賣)。

如今,每年可從MEV中提取的資金不到1億美元。

看穿虛假噪音的首要原則方法是將區塊鏈的經濟分解為3個清晰的部分:流入的價值、代幣生態系統、價值流失。

要讓PoS區塊鏈真正增值,公式非常簡單:

MEV + Gas 費用> 中介支出

質押機構、提供質押流動性的DAO、中心化交易所,他們都準備好參與其中分一杯羹。任何最終出現在資產負債表上的東西都是區塊鏈生態系統的熵減。

最終,可持續發展的道路必須通過為用戶提供的效用大於他們消耗的區塊空間的成本。留存和新增用戶是推動整個經濟的引擎,實現這一目標的努力將產生比任何PvP收益遊戲更大的長期影響。

敘事四:以太坊霸權

以上三個ETH敘事都可以從成功的Merge完成中獲得重大推動,這三個都可以單獨成為很好的敘事,但是把它們放在同一個碗裡,它們各自的口味就會開始發生嚴重的衝突。

合併後,隨著路線圖的繼續,不同的目標開始在根本上發生嚴重衝突。

一旦事情從理論上的“路線圖”階段發展到需要做出決定的階段,就變得越來越難以為所有人服務。

Tech、Meme和Store of Value,每一個在各個維度上都有一個不同的最佳點。以下是一些需要考慮的例子:

1)推動技術創新與止步不前

隨著其他區塊鏈生態系統也在不斷創新,以太坊的技術領先地位還不足以讓我們高枕無憂。在接下來的幾十年裡,其他EVM鏈不會無所事事。

技術升級重置lindyness並留下更大的潛在的受攻擊的一面;如果技術風險永遠持續存在,硬通貨概念就不會具有粘性;預期消失,meme幣像蒸汽機一樣繼續蓬勃發展。

2. 增值與良好的用戶體驗

雖然用戶和持有者群體部分重疊,但合併後對代幣持有者決策的影響越來越大。有無數種方法可以創造不正當的激勵措施,允許短期價值提取而不是長期生態系統健康。

圍繞鎖定代幣進行設計可以增加稀缺價值

如果最強的激勵措施是囤積代幣,那麼使用和創新就會轉移到其他鏈,因為沒有人願意花錢。

3. 效率與抗審查能力

PoS在某些方面提高了效率,但也增加了額外的複雜,從而擴大了受攻擊面。重要的是要嘗試在諸如贏者通吃的流動性質押協議之類的效率優勢與它們可能帶來的中心化風險之間保持平衡。

4. Solarpunk vs. Lunarpunk

這可能是所有衝突中最重要的衝突,並且在最近的Tornado Cash代碼製裁之後非常相關。

如果被批准,它可以轉入地下以保持抗審查的能力。即使這意味著啟用軟分叉,並失去對USDC等中心化穩定幣和預言機的訪問權限。或者,可以完全成為主流的Ethereum™。機構投資資金進來,作為交換,當政府要審查時,每個人都服從。

合併使這場衝突脫穎而出,可能不久之後就需要做出決定性的選擇。如果是這樣,我們希望為了社區做出正確的選擇。

APP

APP