作者:Ans,Krypital Group

編輯:Krypital Group

本文僅供交流學習,不構成任何投資參考。

Makerdao 是以太坊上第一個成立的DAO組織,也是以太坊最成功的應用之一。哪怕是在熊市中這個協議裡的資產鎖倉量也長期位於第一名,直到近期才Lido短暫超過,Lido在Eth2.0和上海昇級預期下獲得了極高關注,幣價也有很好的表現。而Makerdao在這個熊市雖然也是話題不斷,先是和Coinbase的借貸合作,然後又通過了一系列的對外信用貸款提案,在不斷試圖各種方式來提高資產負債表的收益,但是幣價表現卻一直不佳,那麼為何那麼高的tvl沒有給Token帶來增益呢。

此前市面上關於解析Makerdao的文章已經很多,但是其在不斷發展後經過了不少的調整,其中有的可能會為其帶來更高的收入,同時也可能會產生很多新的問題,比如其褒貶不一的RWA現實世界資產( real-world asset ) 投資策略。而大舉對外投資的背後,其資金來源又出於何處呢。

而如何看待上述這些問題,也是本文討論的目的,我們將結合其各項業務和數據來看待這個項目在未來新周期裡的潛力。

Makerdao 如何盈利

為方便此前不熟悉Makerdao的讀者理解,在此會簡單再介紹下其運作模式。

Makerdao是超額抵押穩定幣。用戶可以抵押該協議支持的資產,從而獲得錨定美元的去中心化穩定幣dai。

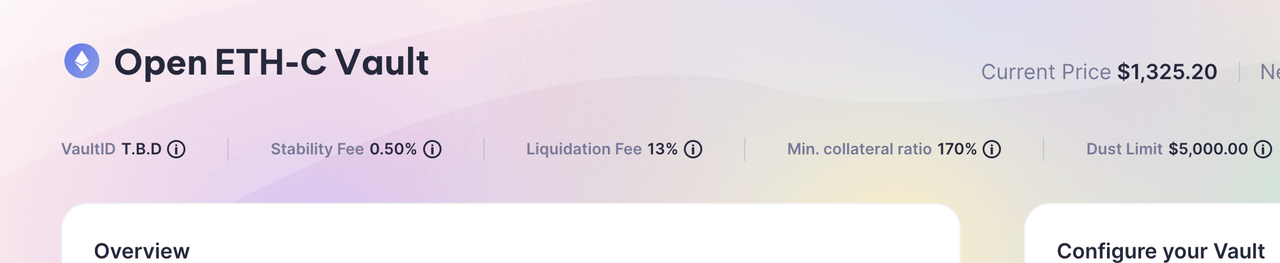

https://oasis.app/borrow

在Makerdao裡,每一個倉位被稱之為Maker Vault 。 Vault 裡Min. collateral ratio 這個數值代表清算比率,指的是當前抵押品你需要的超額抵押的比率。

以eth為例,目前eth的清算比率是170% ,如果想藉出5000dai,就需要抵押價值大於8500 u的eth,低於這個數將會面臨被清算平倉的風險。

Stability Fee 穩定費

目前質押eth借出dai的費用是年化0.50%

如果需要關閉倉位取出抵押的資產,需要同時償還所借的DAI和穩定費

按照目前tvl,預計一年能獲得兩千萬dai收入。

Liquidation Fee 清算費

如果用戶在協議裡的抵押品價格大幅下跌,而用戶沒有及時平倉或增加抵押資金,當跌破最低質押率的時候,生態中的Keepers 清算人就可以向合約發請求強平這些抵押不足的倉位,此時系統就會將這些抵押品打折拍賣,清算人可以使用dai出價參與拍賣這些抵押品,這通常有3%的套利空間。

以eth為例,目前在Makerdao的清算費是13%,如果你質押eth的倉位跌破了最低質押率被清算了,那將會被額外扣除13%的資產作為罰金。罰金中一部分成為了清算人利潤的來源,剩下的歸Makerdao協議。去年Makerdao的清算費收入約為2760萬dai。

Keepers 清算人,其實就是鏈上套利機器人的一種,在Makerdao 任何人都可以成為清算人參與到拍賣中, 團隊也提供了開源的機器人代碼。 https://docs.Makerdao.com/keepers/market-maker-keepers

因為有套利空間的存在,激勵了大量清算人對系統保持監測,讓高風險倉位能及時清算,讓dai有足夠的資產維持其價值錨定。確保系統中的dai抵押品價值高於dai發行量。

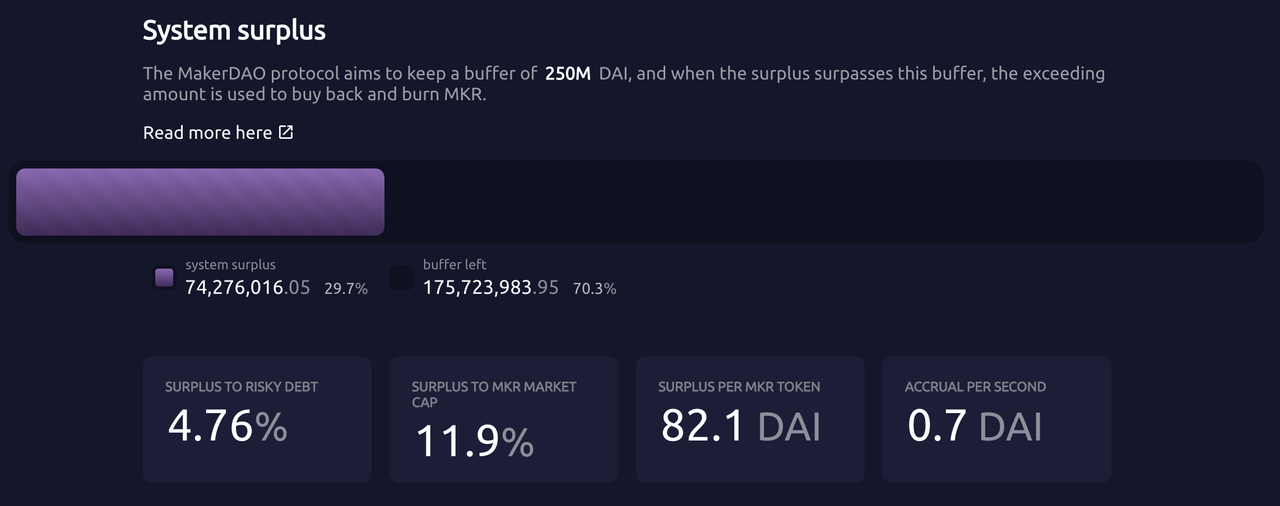

Makerdao系統盈餘和支出

協議賺的錢都會儲備到系統盈餘池子中,這個池子就是Makerdao的國庫,這些資金會被首先分配用於緩沖金(Maker Buffer)中,然後會用於回購銷毀mkr 和提供運營團隊等各項支出。具體細則如下

緩沖金Maker Buffer

前面我們說到,如果某個倉位抵押率不足時,就會被清算拍賣抵押品。但是當某些極端行情下,或者遇到其他流動性問題,比如312。導致抵押品的價值大幅下降時無法及時清算時,某些倉位抵押品最終拍賣出去的價格可能無法覆蓋債務。就會產生壞賬,這時候就會調用緩衝池資金來償還這些債務,確保dai的價值。

這個池子的目前設置為2.5億dai,當系統盈餘超過2.5億美元時,Makerdao就啟動盈餘拍賣投票,將多出的dai在市場上拍賣,投標者可以使用MKR 來競拍,價高者得。一旦盈餘拍賣結束,Maker 協議會自動銷毀拍賣所得的MKR ,從而減少MKR 的總供應量。 (也就是通過這種機制向市面上回購銷毀MKR)

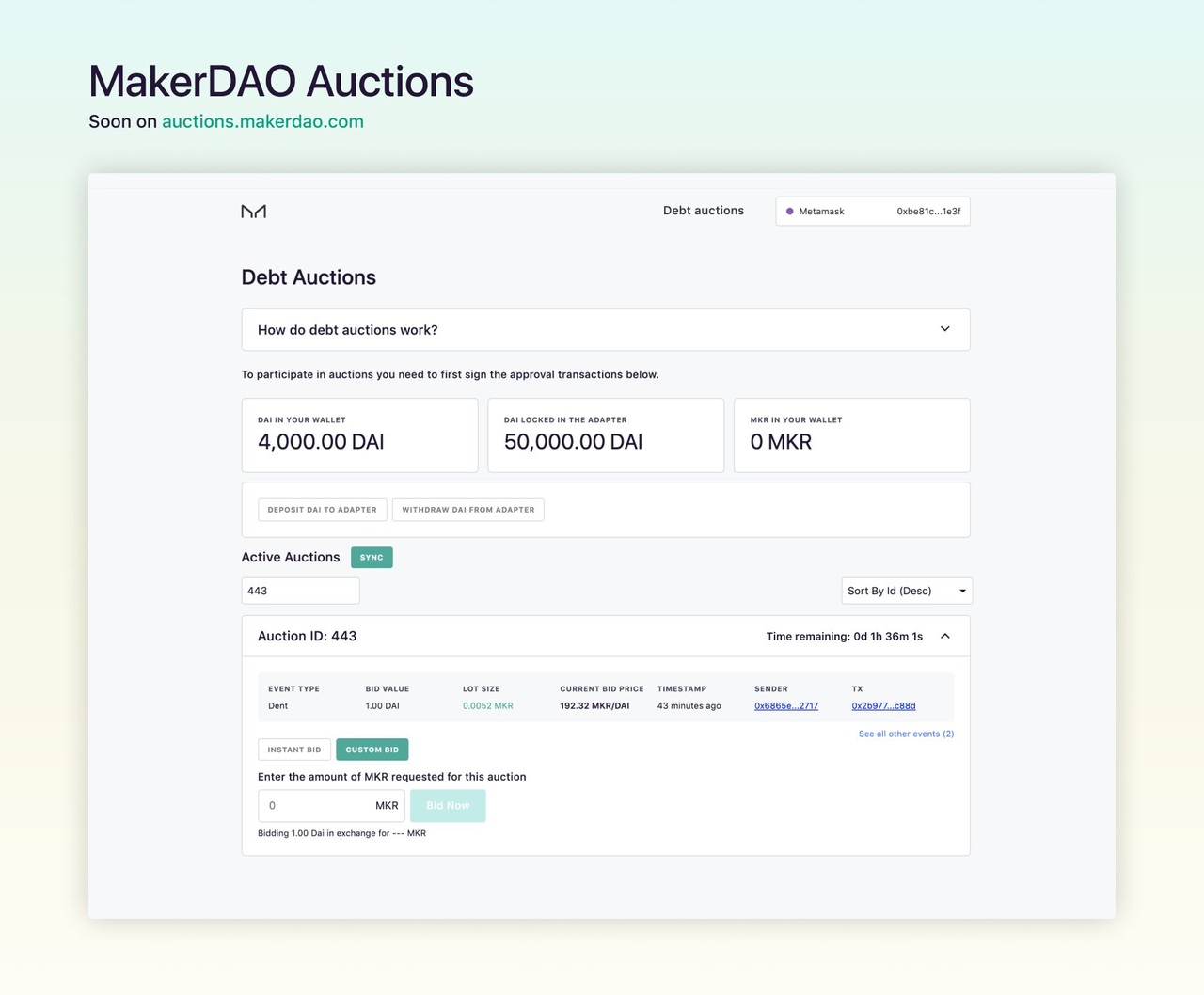

而相反的,如果產生的債務較大,緩衝池裡的資金無法覆蓋損失,Makerdao就會觸發債務拍賣(Debt Auction)機制。在債務拍賣期間,系統會鑄造新的MKR(增加流通中的MKR 量),出售給那些使用Dai 來參與競拍的用戶。

在2020年3月12日那一天的極端行情中,由於交易擁堵,流動性驟減導致dai溢價等原因疊加,導致大量清算人停止參與市場, 最終導致有567 萬DAI 貸款抵押不足。

所以在3 月19 日Makerdao啟動了上線以來的第一次債務拍賣。持續到3月28日拍賣結束, 最終有20980 個MKR 以平均296.35 dai 的價格拍出。共籌得530萬DAI,用mkr成功完成了再融資。其中投資機構Paradigm 表示其買下了本次拍賣中68%的MKR。

針對312中出現的問題,Makerdao隨後推出了清算2.0模塊,對拍賣機製做了進一步完善,將荷蘭式拍賣系統取代了1.0的英式拍賣系統。在2021 年5 月19 日,當天c. ETH 價值下跌了45%,2.0系統處理了4100 萬美元的倉位,一共完成了177 次拍賣清算債務,產生了510 萬美元的清算費用,同時僅產生兩次總計1.2 萬美元的清算損失。可見新的清算系統得到了很好的壓力測試。

清算2.0技術細節:https://security.Makerdao.com/liquidations-2.0

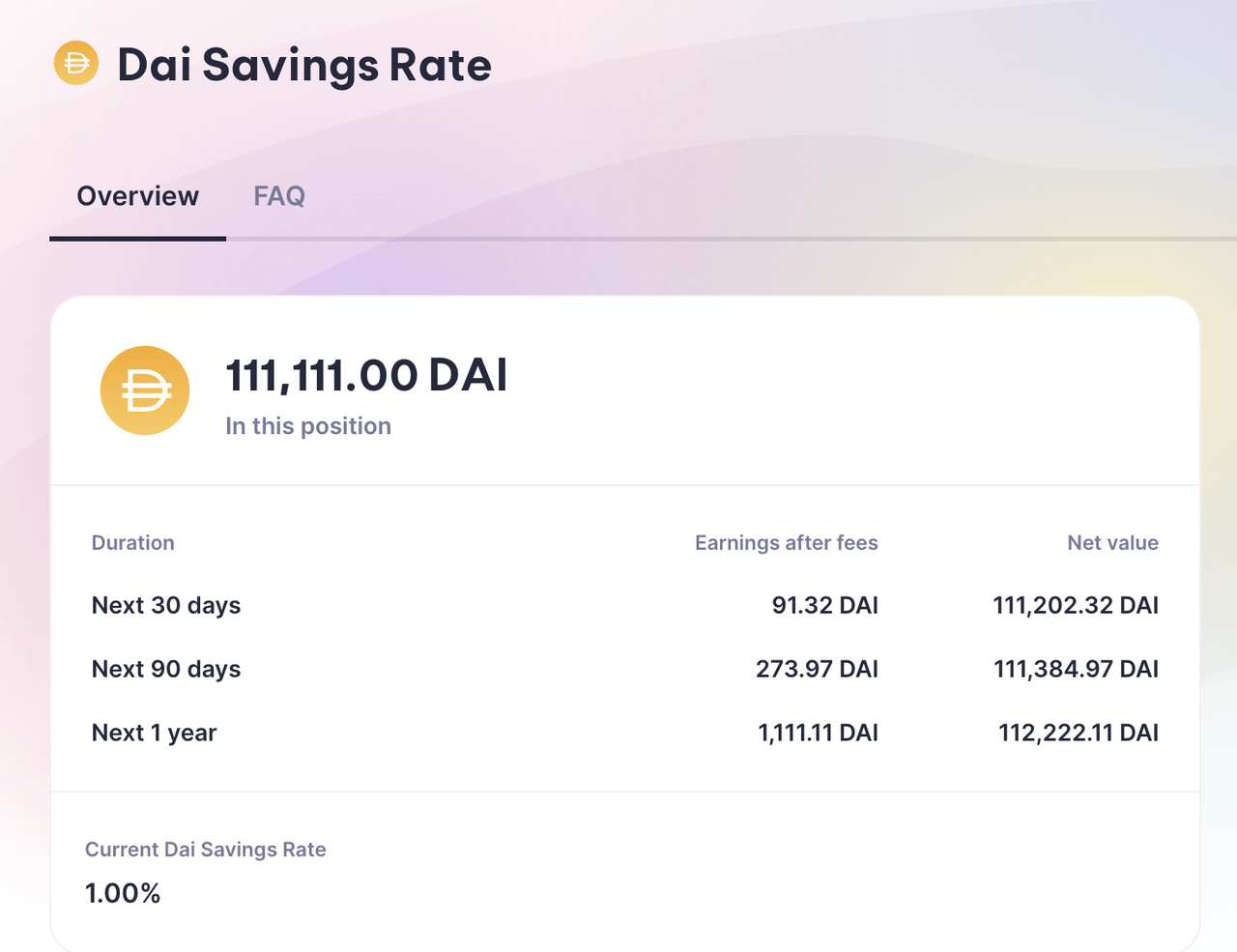

Dai 存款利率(Dai Savings Rate,DSR)

DSR 是一個系統全局參數,決定了Dai 持有者可基於其存款獲得的收益。當Dai 的市場價格由於市場變化而偏離目標價格時,MKR 持有者可以通過投票更改DSR 來維護dai價格的穩定性:

https://oasis.app/earn

如果Dai 的市場價格超過1 美元,MKR 持有者可以選擇逐漸降低DSR ,以此減少需求量,進而將Dai 的市場價格降至1 美元的目標價格。

如果Dai 的市場價格低於1 美元,MKR 持有者可以選擇逐漸增加DSR ,以此刺激需求量上升,進而將Dai 的市場價格增至1 美元的目標價格。

按照目前鎖倉量預計每年需要支出336,409個dai

Makerdao 團隊運營支出

Makerdao目前有超過100名員工在維護這個系統。去年各項開支總共達到了4500多萬的dai。

可以在治理論壇和makerburn中看到各項支出的細節:

https://makerburn.com/#/expenses/accounting

Makerdao Token的增值邏輯

Makerdao有著優秀的經濟模型設計。 mkr作為治理代幣能參與投票管理Makerdao系統的各項參數,決定著psm 池資金和盈利池資金的使用分配。同時當協議盈餘超過2.5億,就會開始回購銷毀mkr,讓mkr進入通縮模式,從而讓token持有人增值獲益。而相反的,如果Makerdao產生不良債務,將會增發mkr來填補債務,mkr的價值就會被稀釋。

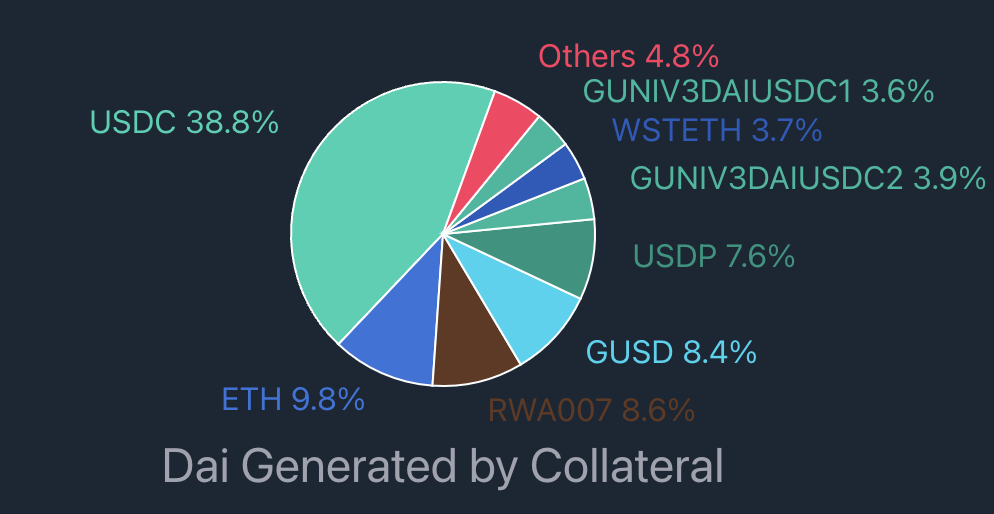

Makerdao tvl的組成

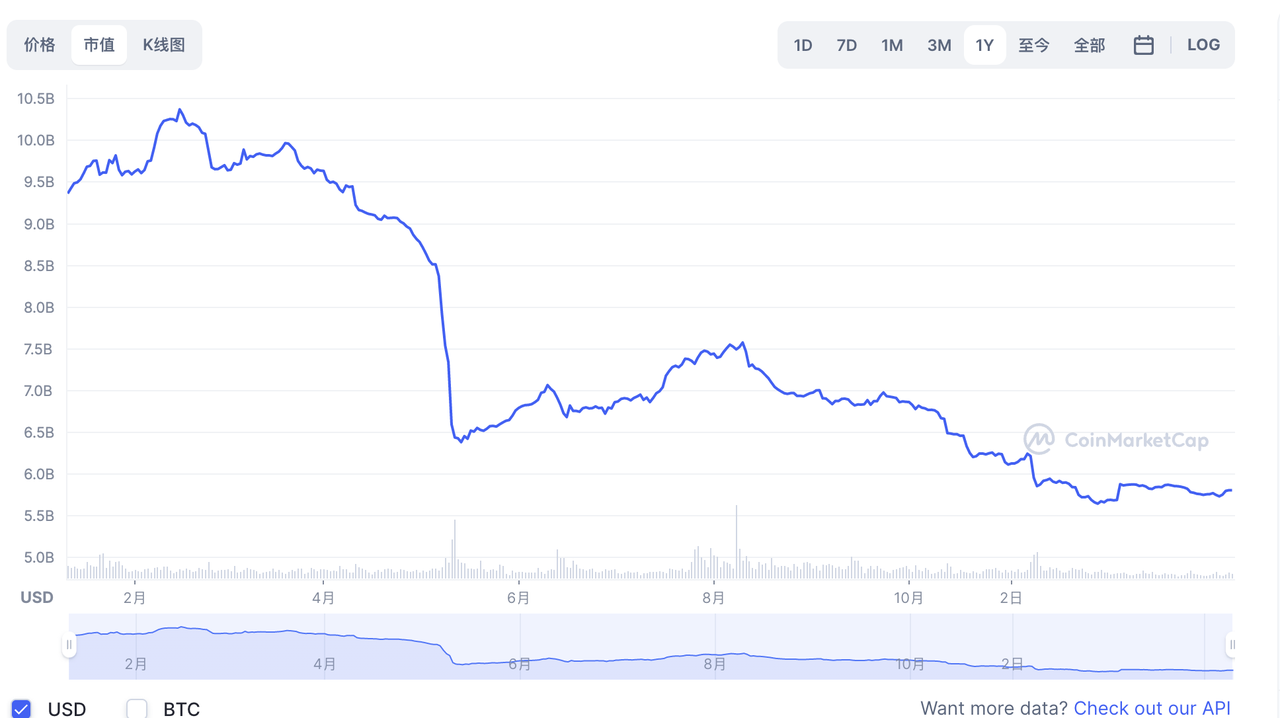

所以Makerdao盈利能力決定了mkr通縮速度, 從dai的發行量可以看到,在進入熊市以來,隨著市場對槓桿的需求的減弱以及defi收益率的劇降,讓dai的規模幾乎腰斬。 Makerdao的穩定費和清算費收入自然也受到很大影響。截止本文發出前,Makerdao的盈餘池子裡只有7400萬dai。遠沒有達到觸發回購銷毀的標準。

並且這部分流通的dai中有54.8% 是由錨定穩定模塊PSM (Peg Stabilization Module) 池鑄造而出,PSM 池子被設計為固定價格的貨幣互換協議,用戶可以存入USDC 等協議支持的穩定幣資產,按照1:1 固定匯率鑄造出Dai。這部分存入的USDC 就會存入流動池中作為儲備資產,同樣的用戶也可以將Dai 1:1 換回流動池中的USDC等資產。因為psm池子1:1 的固定兌換的機制,所以這部分tvl是沒有辦法給Makerdao帶來穩定費和清算費收入的。

但PSM池裡的資金和上面的Maker Vault 超額借貸倉位不一樣, 用戶存入PSM池的資產Makerdao可以有權投票將這部分儲備金換成別的形式儲存,比如國債等,這也是Makerdao新增業務主要的資金來源,這部分我們會在下文結合具體案例來詳細介紹。

在Tornado Cash事件中。美國財政部公佈了一批制裁名單,要求usdc和usdt等各大中心化穩定幣凍結這些地址上的資產,這引發了Makerdao社區的擔憂,開始尋求方案來分散psm池子資產過於單一的風險。

新業務線的探索

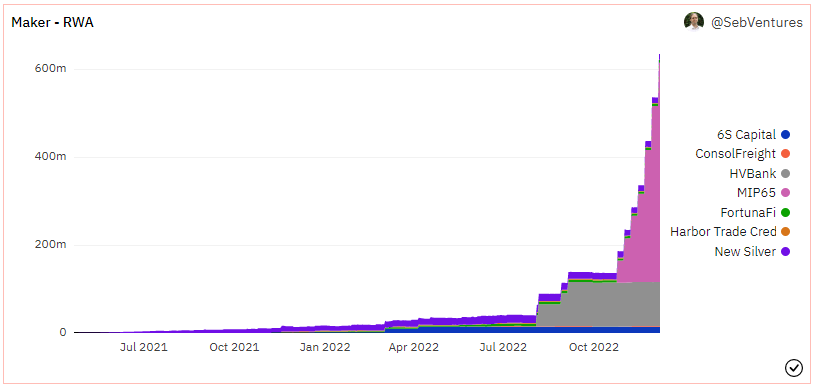

為了解決上述問題,Makerdao在這半年發起並通過了多項投資提案,目的就是分散資產負債表里中心化穩定幣資產過於單一風險的同時,獲得更多的收益,其中還加大了對RWA現實世界資產(real-world asset ) 的投資。

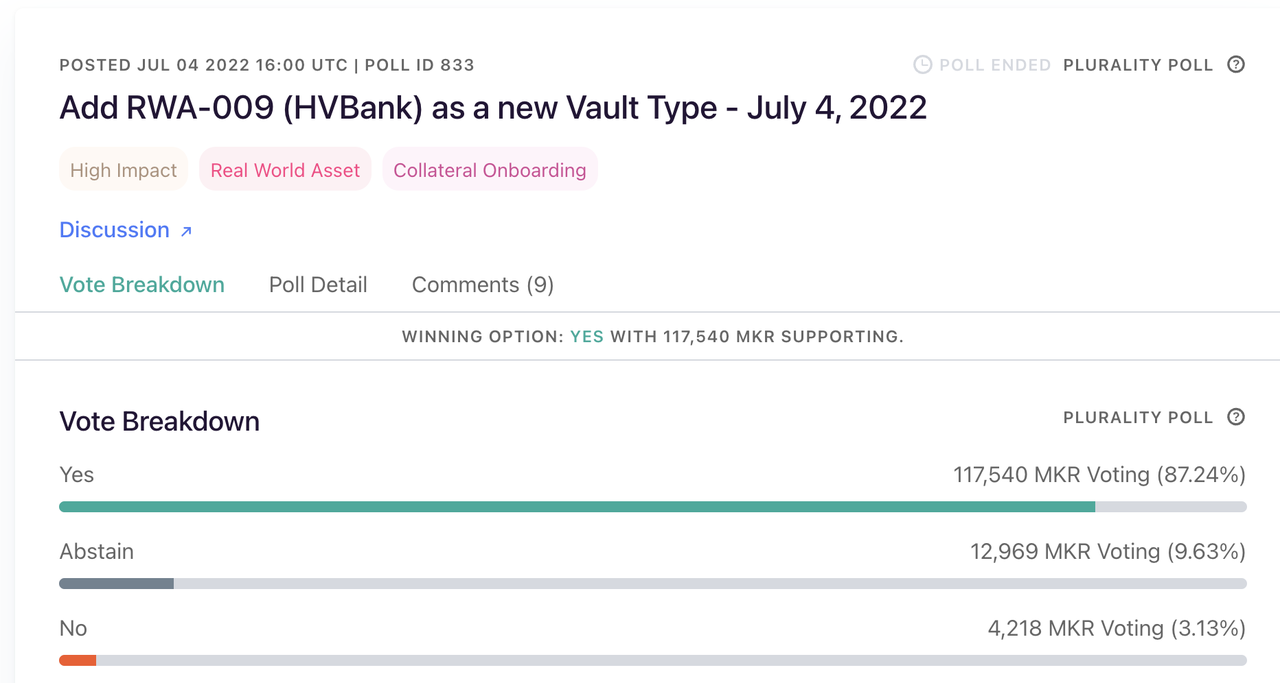

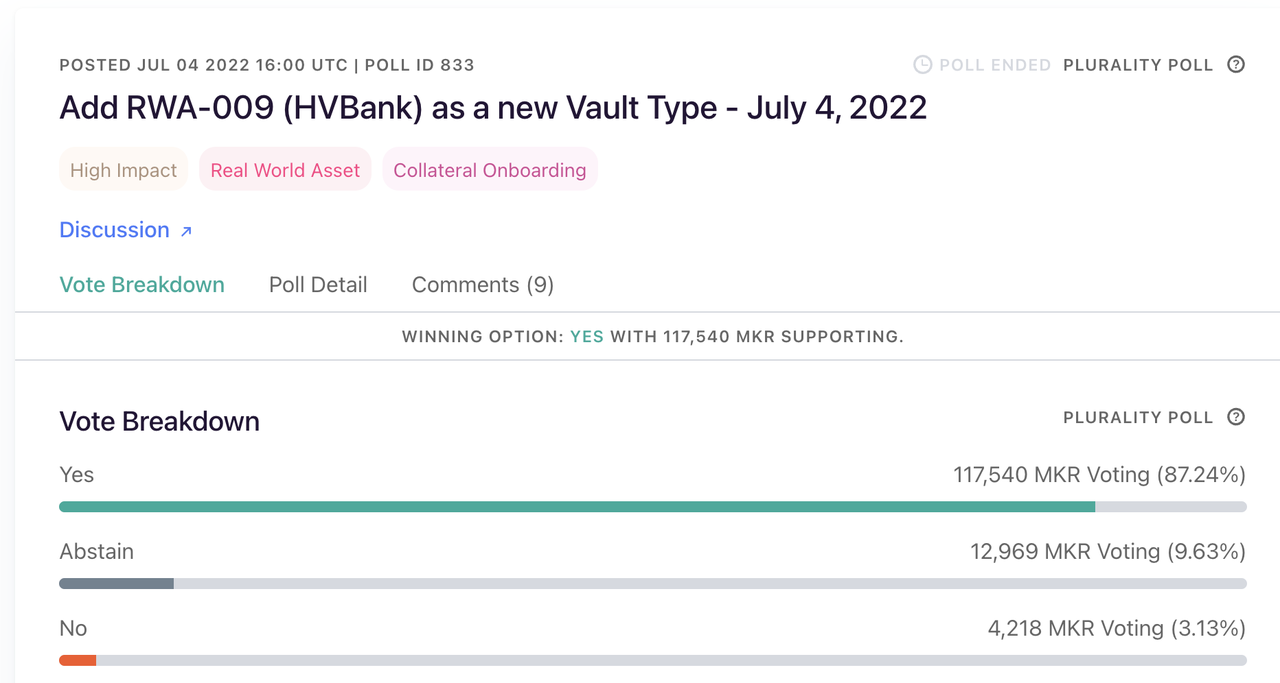

2022年7月,Makerdao投票通過了一項提案,將向成立於1871 年的賓夕法尼亞特許銀行Huntingdon Valley Bank提供上限為1 億美元的貸款,預計這筆貸款每年的淨收益率為3%。成為了第一個向傳統美國銀行提供貸款的defi協議。

https://vote.Makerdao.com/polling/QmQMDasC#vote-breakdown

與此同時,7月還通過了向法國興業銀行貸款提供3000萬美元信用貸款的提案。

https://forum.Makerdao.com/t/sg-forge-socgen-risk-assessment/15638

Coinbase 的橄欖枝

2022 年9 月6 日,Coinbase 在Makerdao 發起了MIP81: Coinbase USDC Institutional Rewards提案

該提案的表示Makerdao可以將psm池裡的部分usdc 託管到Coinbase Prime 中, Coinbase每個月會根據Makerdao賬戶裡資產數量和停留時間做加權平均值計算發放利息,並且承諾確保流動性,允許Makerdao在6分鐘內一次性提走所有usdc。

該提案已經得到dao投票通過,Makerdao目前有16億的usdc存於Coinbase Prime 中,預計每年能帶來1500萬美元的收入。

https://forum.Makerdao.com/t/mip13c3-sp12-declaration-of-intent-invest-in-short-term-bonds/13084

MIP82 提案

在同一時期,Makerdao還通過了和coinbase有關的另一個提案MIP82 ,該提案允許coinbase以ETH 和BTC 作為抵押,獲得5 億美元的USDC 貸款, 預期年化收益率在4.5%~6% 之間,利息按月支付。

https://vote.Makerdao.com/polling/QmRVN2SB

Mip65 流動債券投資提案

在去年中旬,Makerdao以71.19% 的投票率通過了Mip65 提案,這個提案將會使用5億美金來投資美國短期國債和公司債券,其中80% 將購買美國短期國債,其餘20% 將購買投資級公司債券

https://mips.Makerdao.com/mips/details/MIP65

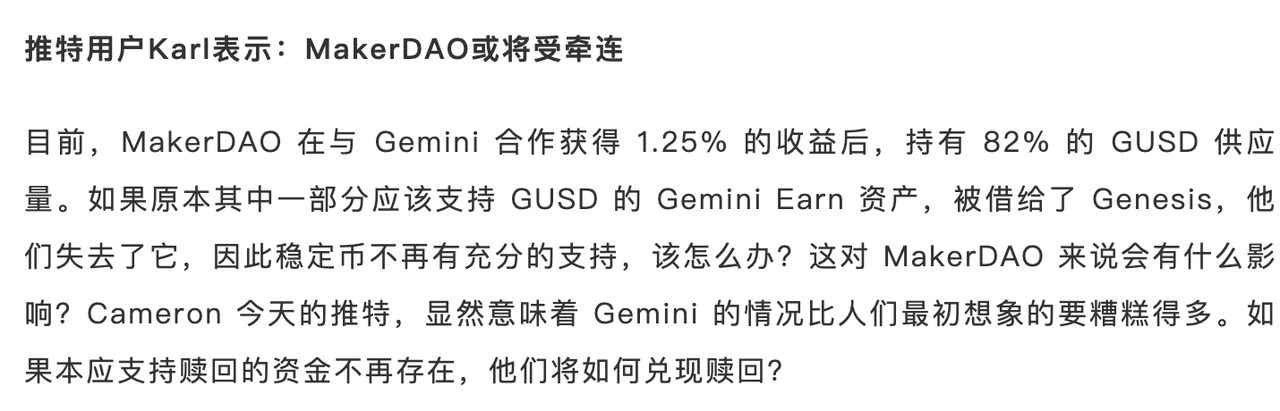

Gemini風波的影響?

近期關於最近和另一家交易所gemini的傳聞

經查證,這活動是9 月29 日Gemini 的首席執行官Tyler Winklevoss,為了推廣自己交易所發行的GUSD 而做的營銷活動。

https://forum.Makerdao.com/t/gusd-Makerdao-partnership-announcement/18140

為了推廣自家穩定幣,Tyler Winklevoss 表示,當psm池子中gusd數量大於1億美金時,Gemini將會在接下來3個月,向Makerdao贈送1.25%年華的利息。根據Makerdao推特最新動態Gemini也確實履行了承諾。他們已經收到了這筆捐款。所以Makerdao並沒有,也不需要將資產託管到gemini中。 gusd每個月都會發布審計報告, Makerdao對此評估並不會對PSM池造成影響。

展望和總結

市場對Makerdao的需求一部分源於對中心化穩定幣的不信任和部分投資者的槓桿需求,而另一部分需求來源於各大defi協議。在Defi summer期間,大量的defi協議對dai都有收益率挖礦傾斜(這部分離不開Makerdao背後投資機構的力量)那時候的dai一度供不應求,讓其有很長一段時間處於溢價狀態。也因此讓psm池在那個時候開始吸引了大量的資金。熊市加密市場對槓桿的需求下降,依然有高達66億美元的tvl,證明了市場對dai的需求度。隨著市場的回暖,對鏈上槓桿產品的需求也會回升,其tvl很有希望重回第一名。

目前還有越來越多的協議開始支持dai,或者使用dai做各類衍生品。為了增加dai的應用場景,Makerdao自身也於不斷開發新模塊,比如槓桿衍生品Oasis Multiply 。在幾個月前啟動了DAI 跨鏈基礎設施Maker Teleport的開發,旨在實現dai快速提款和L2 互通。並且不再限於以太坊生態, 積極的擁抱各大新公鏈。

Tornado Cash 事件後,Makerdao加快了對psm池子資金的調整, 除上述提到的幾個案例外,Makerdao最近半年還有多項投資,並且很多投資分佈到了現實世界資產中。讓其收入結構發生了很大的變化。社區預測接下來一年中,Makerdao 將會有75%的收入來源於對現實資產的投資。

PSM池龐大的資金體量基礎,讓Makerdao能獲得更多的潛在利潤,從而讓token受益。所以對psm池收益的測算,將是以後對Makerdao token估值重要的參考因素。

Makerdao營收財報:https://forum.Makerdao.com/tag/financial-report

而這些措施也面臨著新的問題

1.是監管的風險。這也是Makerdao社區激烈的討論點, 在現實世界裡的這些資產,可能會更容易受到監管的。從而讓dai失去去中心化的公信力。

2 . 貸款違約的風險,我們可以看到Makerdao目前除了抵押借貸,同時也涉及了信用借貸。 Makerdao創始人rune 也建議後續逐步增加更鷹派的投資倉位。而無疑增大了損失的風險。

當然,作為一個dao,團隊也只能發起投資提案,最終能不能通過,還是需要經過投票決定。 Makerdao 目前建立了成熟的dao管理機制,社區成員有很高的治理活躍度。對每一個池子倉位都做了隔離和負債上限,最大程度防止黑天鵝事件。

除了每月每週固定的風險治理會議和財報。每一筆投資和開支,每一次參數調整,也都會出示詳細的評估報告。是很多項目方的學習的案例。當然這樣做離不開人力物力,這也是前面提到高額運營成本的來源之一。

所以他們近期還通過了一項新提案,準備將Makerdao拆分成一個個子dao,名為metadao,比如讓一個子dao專門負責投資現實資產,獨立管理現實資產的Vaults。每個metadao可以發現自己治理代幣,預留最少40% 的代幣給mkr 做挖坑,預計能縮減一半的開支,但是目前沒有看到更多的實施細則。期待後續能繼續為行業探索出更多成功有效的治理模式。

APP

APP