為什麼說MakerDAO是以太坊上“最瘋狂”的DAPP?

在一場對Vitalik Buterin的採訪中,主持人對Vitalik Buterin提問:“What's the craziest application of the Ethereum that you've come across lately?”(你最近遇到的“最瘋狂”的以太坊應用是什麼?),Vitalik Buterin的回答是:“I am definitely impressed by MakerDAO”(MakerDAO讓我留下了深刻的印象)。

MakerDao是以太坊上第一個成立的DAO組織(按照成立時間而非產品發佈時間,目前按照產品上線時間公認以太坊第一個DAO 為The DAO ),在整個穩定幣市場上,DAI在去中心化穩定幣的應用規模上是NO.1,並且在DeFi領域,MakerDao具有顛覆性作用和意義,MakerDAO的超額抵押機制消除了“憑空印鈔”的風險並且是完全運行在鏈上的一套系統,不存在中心化託管的風險。

本文章僅為個人分析,不構成任何投資意見,如出現不正確的內容歡迎各位指出。

- MakerDAO是運行在以太坊上集超額抵押穩定幣、借貸、存儲、用戶共同治理和發展的DeFi項目,同時也是以太坊上TVL最多的DeFi項目。

- MakerDAO的核心是Maker協議,可以抵押加密資產鑄造與美元掛鉤的去中心化穩定幣DAI,DAI通過超額抵押以及DSR(DAI Savings Rate)存款利率的調整來維持價格穩定。

- 當用戶鑄造的DAI的價值高於Maker協議規定抵押率的抵押物價值就會面臨清算拍賣並支付一筆清算罰款,若拍賣金額足以還債則進入第二階段拍賣以保障被清算人可以拿回更多的抵押物,若資不抵債則由Maker協議承擔未嘗債務。

- MakerDAO曾出現過“零元購”事件,但漏洞並非來源於協議本身而是清算機制參數問題,MakerDAO擁有一套緊急處理機制來保障Maker協議可以抵禦系統性風險。

- MKR是Maker協議的治理Token同時也是資本重組來源,持有MKR可以參與MakerDAO治理,Maker協議資不抵債時通過超發MKR拍賣獲取資金抵債,Maker協議金庫資金達到一定金額時也會拍賣DAI回購MKR進行銷毀。

- MakerDAO的治理體系呈中心化趨勢,MKR集中度過高導致MakerDAO陷入”寡頭“治理,前100名地址掌握了MKR總供應量的83.41%。

//

目錄

一.MakerDAO-DeFi的王者

二.什麼是去中心化穩定幣-DAI?

三.如何生成DAI? DAI如何維持價格穩定?如何使用Maker協議加槓桿?

四.DAI的清算機制如何運作?

五.Maker協議真的安全嗎?

六.MKR是什麼? MKR可以用來做什麼?

七.去中心化治理還是寡頭治理的MakerDAO?

一. MakerDAO-DeFi的王者

MakerDAO是什麼?

MakerDAO 是一個運行在以太坊區塊鏈上的、集超額抵押穩定幣、借貸、存儲、用戶共同治理和發展的項目,MakerDAO最核心的就是Maker協議,又稱多擔保DAI(MCD)系統,可以讓用戶使用經過協議批准的資產作為擔保物來生成去中心化穩定幣DAI,截止至2022年7月26日,MakerDAO TVL為$8.03B穩坐DeFi王者寶座。

MakerDAO如何成立的?

Rune Christensen在2014年以太坊出現之前就一直是比特股(Bitshares)社區的活躍成員,並探索在BitShares 平台上推出穩定幣DAI,但是Rune Christensen發現比特幣網絡不足以支持一個複雜的金融系統,最終選擇了被稱為“世界計算機”的以太坊,因為與具有非常有限的腳本語言的比特幣不同,以太坊是一個通用可編程區塊鏈,運行著一個虛擬機,能夠執行任意和無限複雜的代碼使得在以太坊上可以實現智能合約。

MakerDAO創始人Rune Christensen在2013 年3 月第一次通過Reddit 向世人展示了Maker 的願景,即創建一個由以太坊支持的美元穩定幣,於2014年正式成立MakerDAO成為了以太坊上第一個去中心化自治組織(成立時間),2015年3月Maker協議雛形誕生,創始人Rune Christensen在Reddit 上與以太坊社區的成員包括Vitalik Buterin 分享了協議的設計、合約代碼以及測試前端,並且在2015年至2017年之間與來自全球的開發者開始了對代碼、架構和文檔的第一版迭代。 2016年中,MakerDAO發布了以太坊上第一個去中心化交易平台:OasisDEX(現為Oasis.app)。 2017年12月MakerDAO正式在以太坊上推出第一版MakerDAO白皮書向大家介紹了DAI穩定幣系統。創始人Rune Christensen在2021 年7 月20 日發布了一篇博客文章《MakerDAO Has Come Full Circle》宣布Maker基金會已經完成了它的使命並將會在未來幾個月解散並完全交給社區管理實現了真正的去中心化。

二.什麼是去中心化穩定幣-DAI?

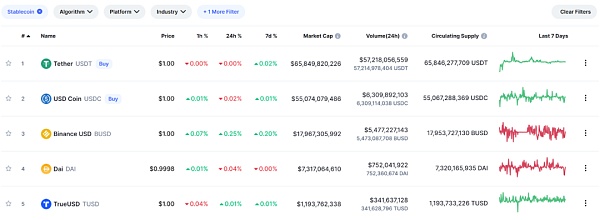

DAI是一種在MakerDAO上通過Maker協議超額抵押產生的與美元掛鉤的去中心化穩定幣,總供應量取決於在Maker協議上抵押物的價值,截止至2022年7月26日DAI一共被鑄造了7,320,165,935枚,在所有穩定幣中總市值排名第四,是目前市值最大的去中心化穩定幣。

數據來源:coinmarketcap

去中心化穩定幣到底是什麼呢?中心化穩定幣和去中心化穩定幣有什麼區別呢?

去中心化穩定幣

去中心化穩定幣—一般分為算法穩定幣以及超額抵押穩定幣,可以理解為通過一系列算法以及代碼設計的智能合約而不是中心化主體鑄造出來的穩定幣,超額抵押穩定幣不會憑空產生出價值,因為超額抵押穩定幣通常是通過鎖定一定的資產鑄造出來的,如需要取回鎖定的資產則需要銷毀相應的超額抵押穩定幣,但純算法穩定幣是通過一套設計好的機制鑄造的,在設計上可能會存在缺陷,最經典的案例就是LUNA崩盤事件,用UST錨定來LUNA(自己創造了自己的錨定物)。

比較有代表性的去中心化穩定幣有:

- DAI:DAI是一種在以太坊上的MakerDAO中通過超額抵押指定的資產鑄造的超額抵押穩定幣。

- UST:UST是一種在Terra公鏈上通過掛鉤機制即燃燒價值1$的LUNA鑄造1個UST的純算法穩定幣。

- FRAX:FRAX是一種在Frax Finance上通過算法抵押一定比率指定資產以及FXS(治理Token)鑄造的算法+超額抵押穩定幣。

- AUSD:AUSD是一種在AlpacaFinance上通過抵押在AlpacaFinance上的存款鑄造的超額抵押穩定幣。

中心化穩定幣

中心化穩定幣—具有“錨定”屬性的加密Token,其目標是錨定某一鏈下資產,並與其保持相同的價值,為了保持價格穩定,中心化穩定幣由鏈下資產做抵押,如發行一個USDT,Tether公司會準備一美元的儲備保證金,為實現穩定幣價值和支持資產數量掛鉤,中心化發行人通常會聘請獨立的會計師事務所或審計機構定期對託管賬戶中的支持資產進行驗證。

比較有代表性的中心化穩定幣有:

- USDT:USDT又稱為泰達幣,是由美國Tether公司,為了與美元等值發行的一種穩定幣,即1USDT=1美元,用戶可以隨時使用USDT與USD進行1:1兌換。 Tether公司承諾1比1保證金,其每增加1枚新的USDT,都會在其銀行儲備金賬戶裡增加1美元的賬戶資金,從而保證持有者隨用隨取的安全性(但實際儲備金賬戶未對外公佈)。

- USDC:USD Coin(代號:USDC)是一個完全抵押的與美元掛鉤的穩定幣,由Circle 和交易平台Coinbase 組成的聯營公司發行和管理,並由專業服務公司均富會計師事務所(Grant Thornton)將每月公開報告Circle發行的USDC的財務狀況。

- BUSD:Binance USD(BUSD)是由紐約州金融服務部(NYDFS)批准,由幣安與Paxos 合作發行的與美元1:1掛鉤的穩定幣,而且BUSD是第一個擁有自己獨立客戶端APP的穩定幣,BUSD在市場流通的每一枚BUSD都有對應的1美金資產存放在銀行,採用獨立的第三方會計事務所對資產進行審計並定期將審計結果予以披露。

- TUSD:TUSD是TrustToken公司推出的穩定幣,與美元1:1錨定,TrustToken是美國舊金山的資產數字化平台,是一個加密資產提供商,主要業務為簡化加密資產交易服務和加密資產對沖基金。與有爭議地堅持銀行賬戶審計的Tether不同,TrueUSD使用第三方信託公司和獨立會計師事務所,提供定期審計,為持有者提供強有力的法律保護。 TrustToken還將發布與澳元、歐元、加元、港幣四個穩定幣,TAUD、TEUR、TCAD和THKD。

DAI屬於去中心化穩定幣中的超額抵押穩定幣,本質上DAI的鑄造並不會增加加密市場總價值,因為DAI的鑄造意味著超於被鑄造DAI價值的質押資產被鎖定在智能合約中無法流通,但中心化穩定幣的鑄造可以使得加密市場的總價值增長,因為被鑄造的中心化穩定幣背後都映射著真正的價值物-法幣。

三.如何生成DAI? DAI如何維持價格穩定?如何使用Maker協議加槓桿?

生成機制

DAI是由用戶通過Maker協議超額抵押資產而鑄造出來的,Maker協議則由用戶通過Oasis.app來實現,原理是用戶通過Oasis創建保險箱(Vault)將加密資產放進去鎖起來作為抵押,然後由用戶自己決定生成多少的DAI,用戶只能生成少於抵押價值的DAI,在贖回質押資產時還需支付一筆穩定費,Maker 協議支持的抵押品如ETH、W BTC等多達20 多種,每種資產的抵押率以及穩定費都是由資產本身的風險指數以及MKR持有者治理決定的,比如,用戶想質押比較主流的資產ETH,wBTC,stETH來鑄造DAI,假如用戶想鑄造1000個DAI,用戶需要質押價值1700美元的ETH、1750美元的wBTC或者1850美元的stETH來鑄造DAI,穩定費分別為0.5%、0.75%和0.75%,並且產生的利息費用屬於Maker 協議,而不是Oasis. app。

數據來源:Oasis.app

DAI如何實現價格穩定機制?

雖然DAI在設計上是與美元1:1掛鉤,但是DAI還是會受市場行為影響造成一定的價差,MakerDAO社區通過DAI存款利率(Dai Savings Rate,DSR)讓所有DAI 用戶可以自動獲得儲蓄收益來平衡市場供需,只需用戶將他們的DAI 鎖入Maker 協議的DSR 合約即可,DSR 合約不對用戶設置最低存款要求,用戶可以隨時從DSR 合約中取出部分或全部DAI。

當DAI 的市場價格由於市場變化而偏離目標價格時,MKR 持有者可以通過投票更改DSR 來維護價格的穩定性:

- 如果DAI 的市場價格超過1 美元,MKR 持有者可以選擇逐漸降低DSR ,以此減少需求量,進而將DAI 的市場價格降至1 美元的目標價格。

- 如果DAI 的市場價格低於1 美元,MKR 持有者可以選擇逐漸增加DSR ,以此刺激需求量上升,進而將DAI 的市場價格增至1 美元的目標價格。

DAI不是憑空生成出來的,那麼誰來支付這個利息呢? DAI的利息由MakerDAO穩定費的收益來支付,如果穩定費收益不能覆蓋DAI 存款利率的總支出,則差額記為壞賬,並增發MKR 以彌補差額,MKR持有者則成為了風險的承擔者。

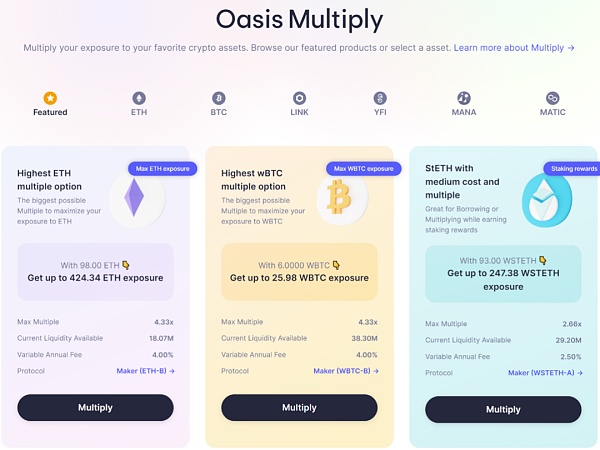

如何給DAI加槓桿?

當用戶創立一個保險箱(Vault)後,用戶可以在Oasis.app上通過Oasis Multiply功能支付由MRK持有人指定的利息來借入DAI在保險箱中(Vault)購買更多的抵押頭寸,這使得用戶可以在抵押資產價值上升中獲取更多的收益,但同時在面臨資產下降時也會面臨更高的清算風險。

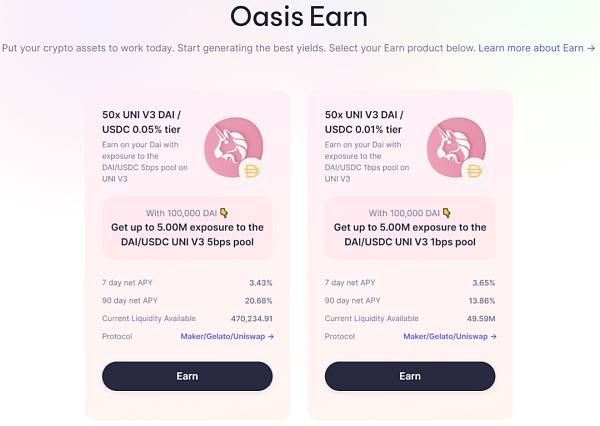

用戶還可以選擇將鑄造的DAI和USDC放入Uniswap V3中進行流動性Mining 並在Oasis.app上借DAI加槓桿從而達到更高的流動性Mining 獎勵。

四.DAI的清算機制如何運作?

用戶在鑄造DAI之後如果想取回在保險箱(Vault)中鎖定的資產的話,用戶需要把DAI歸還才能從保險箱(Vault)中拿回被抵押的加密資產,這時被歸還的DAI將會被協議自動銷毀以達到抵押資產價值和DAI價值的平衡。

清算機制

當用戶生成的DAI的價值始終少於抵押物允許生成的DAI的價值範圍內的時候,一切都會正常運作,但是如果抵押物的價值下降導致用戶生成的DAI的價值高於抵押物允許生成的DAI的價值的時候,舉個例子,假設ETH鑄造DAI的質押率為2:1,用戶用價值4000美金的ETH鑄造了1000個DAI,此時價值4000美金的ETH最高可以允許鑄造2000個DAI,如果當以太坊價值跌破2000美金的時候,此時1000個被鑄造的DAI的價值將會高於價值低於2000美金的以太坊允許鑄造的最大價值DAI的範圍,就會觸發清算程序,清算意味著用戶不再需要歸還DAI,則用戶生成的保險箱(Vault)將會被充公進行抵押品拍賣把虧欠系統的DAI補回來,同時被清算的用戶還需要繳納一筆清算罰款,Maker社區的MKR持有者們會針對不同的擔保物類型設定不同的清算罰金,被拍賣的抵押物價值會加上清算罰款的金額一併進入拍賣程序。

拍賣程序分為擔保品拍賣(Collateral Auction)和反向擔保品競拍(Reverse Collateral Auction)兩個階段:

擔保品拍賣(Collateral Auction):在第一階段擔保品拍賣中,競價者開始對拍賣的抵押品出價,最高價者支付DAI來低價獲取抵押品,回購的DAI 用來彌補金庫的未償債務及清算罰金。

反向擔保品競拍(Reverse Collateral Auction):如果第一階段拍賣上獲得的DAI 足以清償金庫內的債務,並足夠支付清算罰金,拍賣就會進入第二階段,拍賣者對固定價格的DAI競價拿走更少的抵押物,目的是讓原金庫所有者可以拿回盡量多的擔保物,同時保證所有DAI 的債務得到償付。

拍賣流程如下圖:

當第一階段拍賣足以償還債務時,開啟第二階段。

當第一階段拍賣不足以償還債務時,不開啟第二階段,未償債務由緩衝池(Maker Buffer)支付。

在這有一個陌生概念叫緩衝池(Maker Buffer),那麼什麼是緩衝池呢?

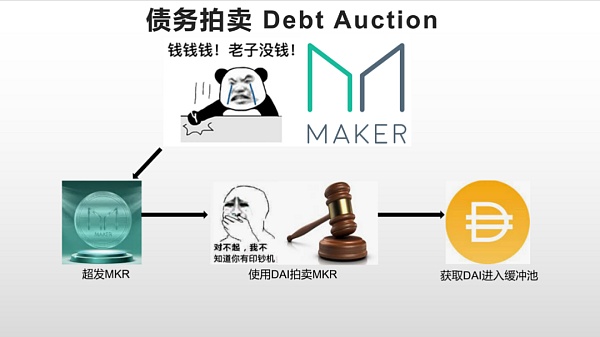

緩衝池(Maker Buffer)是Maker協議中的一部分,是一個不屬於任何人的金庫,用戶使用協議時產生的穩定費以及拍賣的收益(如清算罰款)等都會流入到緩衝池,Maker協議所產生的債務(如拍賣資不抵債)由緩衝池承擔,如緩衝池中沒有足夠的DAI來償還Maker協議的債務時,Maker 協議就會觸發債務拍賣(Debt Auction)機制。

債務拍賣(Debt Auction)機制:當緩衝池中的DAI不足以償還Maker債務時,Maker協議將會超發MKR來啟動拍賣程序,拍賣者可以使用DAI拍賣獲取MKR,拍賣獲取的DAI將進入緩衝池去償還債務。

但這樣的話MKR不就嚴重超髮變得越來越沒有價值了嗎?

Maker協議其實還有另外一套拍賣機制來確保MKR不會嚴重超發,那就是盈餘拍賣(Surplus Auction)機制。

盈餘拍賣(Surplus Auction)機制:當緩衝池中的DAI累積到一定金額時(Maker治理決定的值),超出的DAI就會被盈餘拍賣(Surplus Auction),在盈餘拍賣(Surplus Auction)時,拍賣者可以使用MKR來拍賣獲取固定數量的DAI,價高者得,一旦盈餘拍賣(Surplus Auction)結束,拍賣所得的MKR將會全部被協議自動銷毀,從而減少MKR的總供應量。

那麼看到這,你是否有一個疑問:Maker協議如何得知我的資產將面臨清算?

區塊鏈的世界與現實中的世界其實是不互通的,那麼這個時候需要有一個橋樑來讓兩個世界產生聯繫,Maker協議如何獲取現實世界中這些加密資產的價格呢?這需要一個叫做餵價預言機(Price Oracle)的東西來實現。

所謂預言機(Oracle)並不是用來預測未來的機器,而是區塊鏈世界用來獲取鏈外信息的工具,因為智能合約無法主動去獲取鏈外數據,只能被動接受數據。

餵價預言機(Price Oracle)是由MKR 投票者選出一組可信賴的餵價節點向Maker 系統提供價格信息,群組的節點數量也是由MKR 投票者來控制的。為了防範攻擊者控制大部分餵價機的情況,Maker 協議是通過餵價安全模塊(Oracle Security Module, OSM)來獲取價格信息的,並不直接通過餵價機獲取。餵價安全模塊是架設在餵價機節點和Maker 協議之間的防禦層,將價格更新延遲1 小時。在此期間,如果發現有餵價機被攻擊者控制,可通過緊急信息輸入者或Maker 治理投票將其凍結。緊急信息輸入者以及價格輸入時滯的決策權都在MKR 持有者手裡。

DAI被鑄造後抵押物會被鎖定在保險箱(Vault)裡,餵價預言機會檢測抵押物的價值是否達到DAI最大抵押率的價值,當抵押物的價值超過DAI最大抵押率的價值時就會觸發清算拍賣,被清算者會被罰款,拍賣者低價拍賣獲取抵押物,拍賣資不抵債時債務由協議承擔。

五.Maker協議真的安全嗎?

在網絡世界上沒有絕對安全的協議或者係統,對於一個設計複雜且承載如此龐大資金量的DeFi協議來說也是如此,難免會存在一些漏洞。

MakerDAO“零元購”?

在【312】黑天鵝事件中,由於ETH的價格出現了暴跌,Maker協議中大量的抵押物價值跌破清算門檻,從而觸發了拍賣程序,但由於以太坊網絡在短時間內鏈上事務數量劇增導致GAS費暴漲,清算機器人的清算交易請求由於GAS費設置過低無法被及時處理,導致某一清算人在沒有其他拍賣競爭者的情況下以0DAI的出價贏得了拍賣,MakerDAO 因清算機制失靈而零價拍出的ETH 抵押品價值高達832 萬美元,且Maker協議系統內出現了567 萬DAI 的無擔保壞賬,緩衝池中的DAI被掏空,為了填補產生的567萬DAI無擔保壞賬, MakerDAO 啟動了首次MKR 拍賣以填補漏洞,後續又對協議機制進行了改進以防止類似事件再次發生:

- 把單次最高拍賣數量從50ETH提升至500ETH以減少拍賣的輪數,並使得拍賣者更加集中,拍賣者無需為了拍賣500ETH而參加十次拍賣出價,而是只需要參加一次即可。

- 把最後一次出價到拍賣結束的時間由原來的十分鐘改為六小時,以防止鏈上擁堵時其他拍賣者無法參與進來。

從這次事件上來看,MakerDAO的損失並不來源於協議本身的漏洞而是拍賣機制設計的缺陷。

MakerDAO的“核按鈕”-緊急關停機制是什麼?

對於承載著最龐大金額的DeFi協議Maker來說,準備好應對各種極端情況的緊急措施尤為重要,當發生極端情況如惡意治理行為、非法入侵、安全漏洞和長期市場非理性時,緊急關停機制(Emergency Shutdown)就是MakerDAO的最後一道防線,當緊急關停機制(Emergency Shutdown)被啟動時,Maker 協議的正常功能將中止,用戶將無法再存入抵押品並從Maker協議中生成DAI,結算系統將確保任何DAI持有人能從系統贖回對應價值的抵押品,並且為了清算的順利進行,MKR持有者將決定一個等待時間並在時間結束後才可贖回抵押品,一旦啟動緊急關停,系統中所有抵押類型的餵價預言機的價格將立即被凍結,併計算抵押品是否夠填補未償付的DAI。

啟動緊急關停機制(Emergency Shutdown)的方法有兩個:

緊急信息輸入者(Emergency Oracle)是一個由MKR 持有者投票選出的緊急預言機,能夠凍結單個餵價預言機機(例如,ETH 和BTC 的餵價預言機),並且有權單方觸發緊急關停機制(Emergency Shutdown),當極端情況發生時,MKR持有者可以授權緊急預言機啟動緊急關停機制(Emergency Shutdown)。

緊急關停模塊(Emergency Shutdown Module, ESM)是一個去中心化的緊急啟動流程,需要MKR持有者將MKR鎖定在模塊中才可以啟動,只有當鎖定的MKR 數量達到規定數值時才會觸發緊急關停,這個數值是由MKR 持有者投票決定,最初提議為50,000 MKR。

緊急關停機制(Emergency Shutdown)啟動後會經曆三個階段:

階段一:Maker協議關閉

關停機制啟動後,用戶無法創建新的保險箱(Vault)來鑄造DAI也無法操作已創建的保險箱(Vault),餵價預言機機制也會凍結,資產價格將會停止更新,凍結餵價預言機機制可以確保所有用戶都能取回其應得的資產淨值,並且保險箱所有者可以立即取回超過債務擔保所需的擔保物。

階段二:緊急關停後的拍賣機制啟動

關停機制啟動後,抵押品拍賣開啟,拍賣會在指定的時間內完成且比原拍賣時間期限要長,拍賣時間由MKR持有者治理決定,確保拍賣結束後所有拍賣都能順利完成。

階段三:DAI持有者贖回剩餘的抵押品

拍賣結束後,DAI的持有者可按照固定的匯率用DAI贖回抵押品,並由MKR持有者開始決定重新啟動系統。

從目前看來,MakerDAO已經經歷過一次黑天鵝事件並從中吸取教訓改進了拍賣機制,並且緊急關停機制(Emergency Shutdown)的存在使得MakerDAO在面臨極端情況時擁有對抗系統性風險的能力,整體上看是相對安全的。

六.MKR是什麼? MKR可以用來做什麼?

MKR 是Maker 協議的治理Token和資本重組來源,在Maker 協議開始時,總共有1,000,000 MKR,MKR的總供應量會隨著協議系統的運作而產生波動。

作為治理Token,MKR持有者可以使用MKR對關於MakerDAO的治理進行投票,投票通常被用戶修改Maker協議的內部參數如:抵押物價值與DAI的生成/清算比率Liquidation Ratio、清算罰款金額比率Liquidation Penalty 、DSR存款利率DAI Savings Rate、拍賣機制參數(加註額度、競標時長、加註間隔等)、哪些加密資產可以被作為抵押物以及預言機節點的挑選等。

作為Maker協議的資本重組來源,在Maker協議緩衝池(Maker Buffer)中出現債務赤字時系統就會增發MKR來獲取資金償債,當Maker協議緩衝池(Maker Buffer)資金超過一定量時(MKR持有者制定)將會拍賣DAI回購MKR並銷毀。

七.去中心化治理還是寡頭治理的MakerDAO?

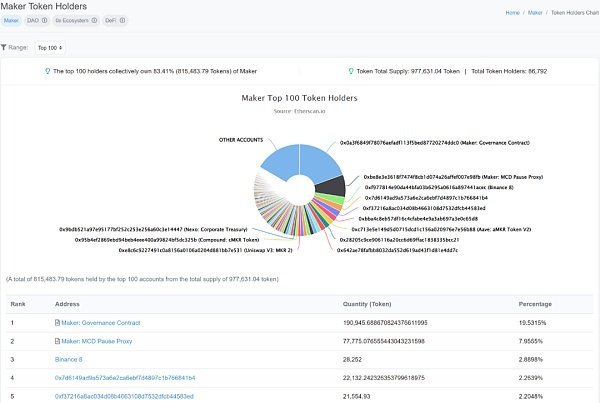

截止至2022年7月26日,MKR總供應量為977,631,04枚,一共有86,785個地址持有MKR。

數據來源:etherscan

從MKR Token分佈圖來看可以發現一個有趣的現象,儘管一共有86,785個地址持有了MKR,但前100名地址一共掌握了83.41%的MKR,這種財富中心化的現象並不罕見,即便是在現實世界中也是如此,少數人掌握了大量的財富,根據2018年BBC News的報導:“ World's richest 1% get 82% of the wealth ”-世界上1%最有錢的人掌握了世界上82%的財富。

信息來源:BBC News

那麼MKR的高度集中會對MakerDAO產生什麼樣的風險呢?

MKR的高度集中會導致MakerDAO治理“寡頭化”,少部分人就可以掌控MakerDAO的治理。

首先先帶大家了解一下MakerDAO的治理提案流程。

Maker 治理流程大致分兩個階段:提議投票和執行投票。

(1)提議投票的目的是確保治理決策是經過仔細考慮且在進入投票流程之前就已達成共識的,在進行執行投票之前會在社區內形成一個大致的共識之後再進入執行投票階段。

(2)執行投票的目的是MKR持有者集體決定批准或者駁回對系統內參數的更改,例如,投票決定抵押物的穩定費率。

從技術層面來說,Maker協議的內部參數改變由提議合約(Proposal Contract)來實現,每一個合約針對一個或多個治理行為設計,並且所有的投票都由合約進行管理,在執行投票通過後,提議合約(Proposal Contract)就會開始執行更改Maker協議內部參數,由於該提議合約(Proposal Contract)是一次性的,一旦執行過後,該提議合約(Proposal Contract)將不可再次使用,下一次提案需創建新的智能合約。

對Maker 協議治理型變量的更改在通過執行投票批准之後並不一定會立即生效。如果投票者選擇啟動治理安全模塊(Governance Security Module,GSM),這些更改就會被推遲激活(時間由MKR持有者共同製定)。在延遲激活的這段時間給了MKR 持有者行動的機會,如有必要,他們可觸發緊急關停機制(Emergency Shutdown)來反對惡意的治理提議(例如,將擔保物參數修改成與現行貨幣政策相悖的提議,或是關閉安全機制的提議)。

簡單來說MakerDAO的治理流程是先在社區內形成一定共識後開啟執行投票並創建提議合約(Proposal Contract),投票者可以選擇啟動治理安全模塊(Governance Security Module,GSM)使得投票通過後延遲激活更改從而讓更多MKR持有者進行一系列進一步討論或行動如對投票結果發出異議或者啟動緊急關停機制(Emergency Shutdown)。

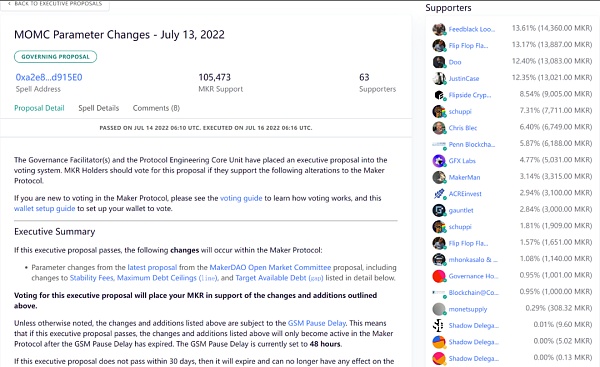

在了解完MakerDAO的治理流程後,我們可以觀察MakerDAO治理的實際情況,截止至2022年7月26日最新的一個MakerDAO治理提案。

我們可以從這個提案中發現一些有趣的現象,真正參與治理投票並且有能夠產生影響的人不超過20個,且前四名的投票總佔比加起來就已經超過了50%可以決定提案的通過並對Maker協議的內部參數進行修改,甚至在某些投票上,一人就可以起到決定性作用。

在某種程度上來講,MakerDAO可以說是屬於所謂的“寡頭”治理而非真正的去中心化治理,這種情況並不罕見,導致這種情況的原因可以說是人們普遍對參與治理沒有興趣或是MKR的價格使得參與MakerDAO的治理門檻過高,雖然對於持有大量的MKR持有者來說,聯合其他MKR“鯨魚”就可以實現對Maker協議的“徹底掌控”,甚至前幾名MKR持有者就有足夠的MKR單方面啟動緊急關停機制(Emergency Shutdown),但用來作惡的話其實對MKR持有者本身並無益處,MakerDAO的發展才是MKR持有者的共同利益。

APP

APP