原文標題:《We need to rethink Airdrops next cycle…》

原文作者:cpt n3m0,Hashed

原文編譯: Bob,BlockBeats

空投有助於將項目的Token 分散供應給公眾,並可能使其成為大規模營銷計劃的一部分,以提高對項目核心產品或新產品的認識。

用戶通常無需花任何錢即可獲得這些Token,但須符合某些規定的資格條件,並且通常可以在協議即將啟動時收到它們,或者在使用協議後追溯性地申領它們。

本文研究考察了 31 種不同Token 空投在1 年半內的表現,從2020 年9 月的Uniswap(UNI)到2022 年4 月的Evmos(EVMOS)。

這並不是最近的1 年半內所有空投的詳盡列表,而是嘗試囊括盡可能多的滿足以下參數的空投:

· Token 與創世紀空投同時上線(即空投不是在TGE 之後進行的)

· 該項目有基於Gitbook / Public Docs 的某種形式的路線圖

· 該項目表明空投的意圖是獎勵現有用戶/進一步營銷其產品/分散Token 供應所有權

· Token 已經存在了足夠長的時間,以提供有意義的數據點

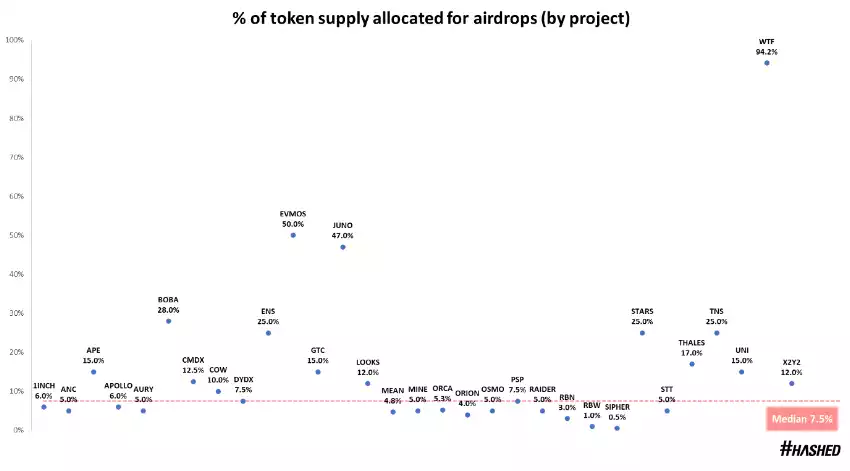

首先,讓我們看看每個項目為空投分配的Token 供應百分比的分佈:

平均而言,項目將其Token 供應的7.5% 用於空投 - 通過使用中位數計算,以避免異常值。

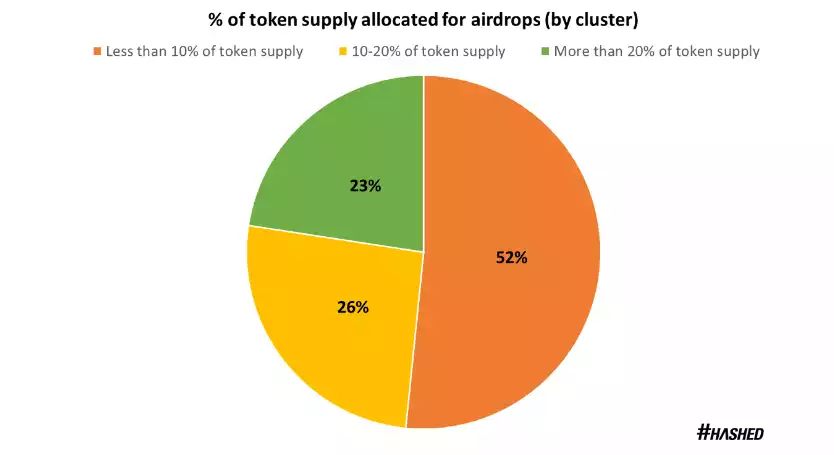

大多數項目分配總供應量10% 以下的Token 供應用於空投;有26% 的項目空投總量的10-20%;有23% 的項目空投總量佔比大於20%。

相比之下,項目方傾向於為投資者分配約10%,為團隊成員分配約15%(根據此處的數據得出),因此對於決定進行空投的項目而言,留出7.5% 的Token供應是一個重要比例。

那麼,為什麼要為空投分配這麼大的百分比呢?

Token 空投對項目有多重好處:

· 如果產品即將上線,創始人可能希望擴大營銷和知名度。成功的空投將是在短時間內獲得更多追隨者的有效方法,同時讓用戶有時間研究項目的正統性。 (例如:APE, EVMOS, LOOKS)

· 如果一個項目已經上線了一段時間,空投是獎勵早期使用者和作出貢獻社區成員的好方法,同時將Token 機制納入日常協議操作之中。 (例如:COW, DYDX, ORCA)

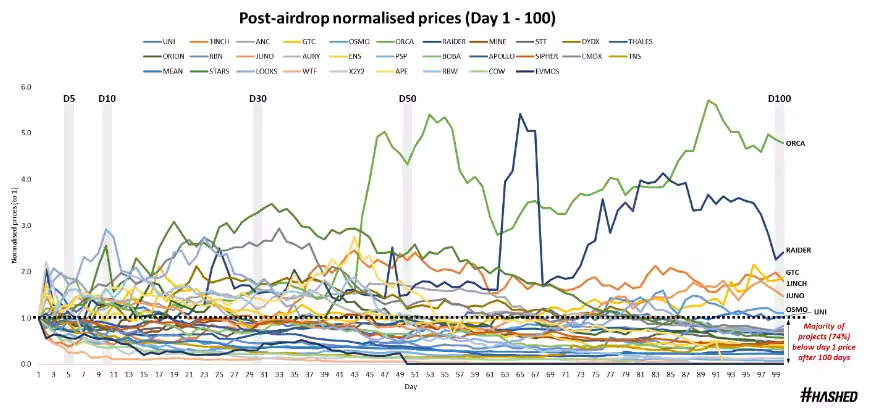

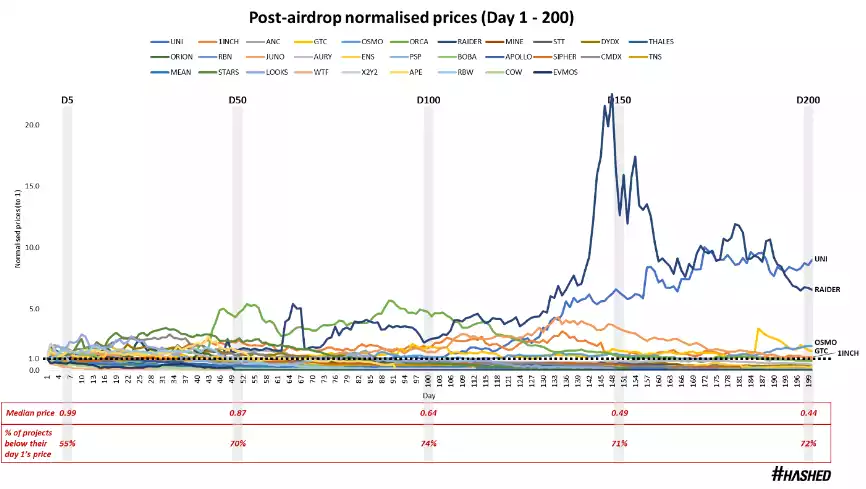

空投完成100 天后市場表現

雖然空投策略可能在短期內實現上述意圖(例如,增加DAU,增加TVL,新的錢包交互),但原生Token 的長期激勵措施可能並不總是一致的。

我們來看看每個Token 在創世空投後的表現:

乍一看,這看起來像一個擁擠的圖表。

以上價格已標準化為1.0(y 軸),並按比例調整為各自創世空投後的天數(x 軸)。

如果一個項目的價格在第1 天是1.0,我們想知道它相比第100 天的價格表現如何。該圖表顯示,100 天后,高達74% 的項目的原生Token 交易價格低於第1 天的價格。

只有7 個項目的交易價格高於其空投當日價格,表現突出的,ORCA(Solana 上的DEX)為4.8 倍的空投當日價格,RAIDER(基於實用程序的NFT RPG 遊戲)為2.4 倍的空投當日價格。

其他項目- GTC,1INCH,JUNO,OSMO 和UNI - 以小於2 倍的空投當日價格進行交易。

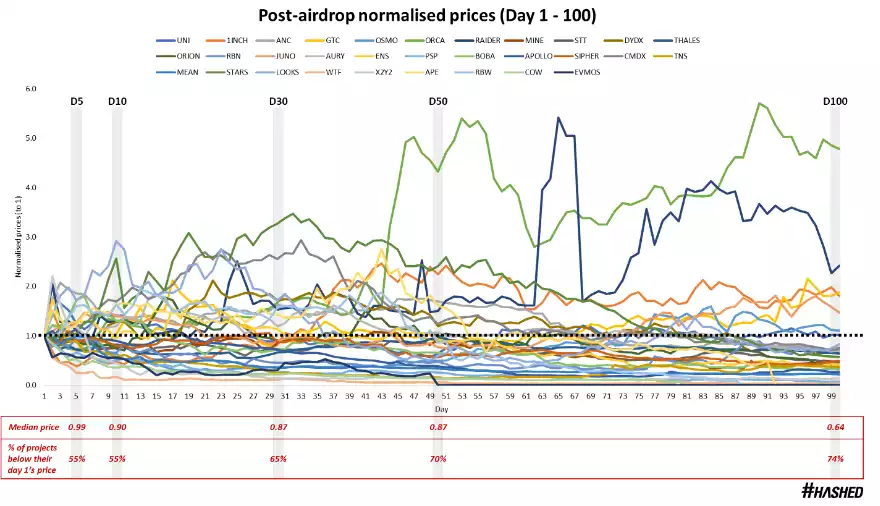

下圖繼續詳細說明,隨著時間的推移:(i)平均價格表現惡化,以及(ii)樣本中越來越多的項目低於其第1 天的價格。

· 在第5 天,平均空投的中位數價格為0.99(與第1 天相差-1%),55% 的人已經低於空投當日價格進行交易

· 在第50 天,平均空投的中位數價格為0.87(與第1 天相差-13%),70% 的交易價格低於空投當日價格

· 到100 天時,平均空投的平均價格為0.64(從第1 天起價值貶值-36%),74% 的交易價格低於空投當日價格

空投完成200 天后市場表現

當統計這些數字在更長的時間跨度內(空投完成200 天后)的市場價格表現時,結果並無不同。

下圖顯示了長期內價格下降的趨勢,空投價格中位數從第5 天的0.99 下降到第200 天的0.44。

大多數項目(72%)的表現仍然低於其空投當日價格,儘管有些值得注意的項目對Token 持有者來說表現良好。

UNI 於2020 年9 月推出,到2021 年第二季度(第200 天),按每日交易量計算,已成為所有鏈中最主要的DEX。

· Token 持有者可以參與治理提案,宏觀條件是空投後價格表現的有利催化劑

· 雖然圖表中沒有顯示,但UNI 今天(發射後近2 年)繼續保持在空投價格之上,交易價格略高於空投當日價格的1.5 倍。

RAIDER 在2021 年8 月採取了非常規的發行方法——該團隊完成了成功的NFT 銷售,並在幾週後在Polygon 上發布了一款最初的P2E RPG 遊戲。

· 到2022 年第一季度(第200 天),他們已經建立了一個強大的社區和廣泛的活躍玩家基礎,這有助於獲得由Delphi,DeFiance,3AC 和Polygon 共同領導的600 萬美元融資。

· 這解釋了超過空投當日價格6.5 倍的強勁表現。

· 然而,不友好的宏觀條件對加密遊戲行業的打擊最大,導致用戶指標下降,Token 價格表現不佳- 是其空投當日價格的0.44 倍。

雖然UNI 和RAIDER 已經表明,空投Token 有可能在更長的時間跨度內表現良好,但總體樣本表明,空投通常不會對項目Token 的長期價格產生最佳助力。

作為創始人,您希望Token 落入支持項目、參與治理、抵押或使用它的社區成員手中。

根據初始參數或按指標回溯空投給用戶,會減小發生上述這種理想狀況的可能性。特別是如果有傳言稱即將進行空投,因為這會吸引不忠誠的女巫獵人(例如Paraswap,Hop Protocol,Optimism)。

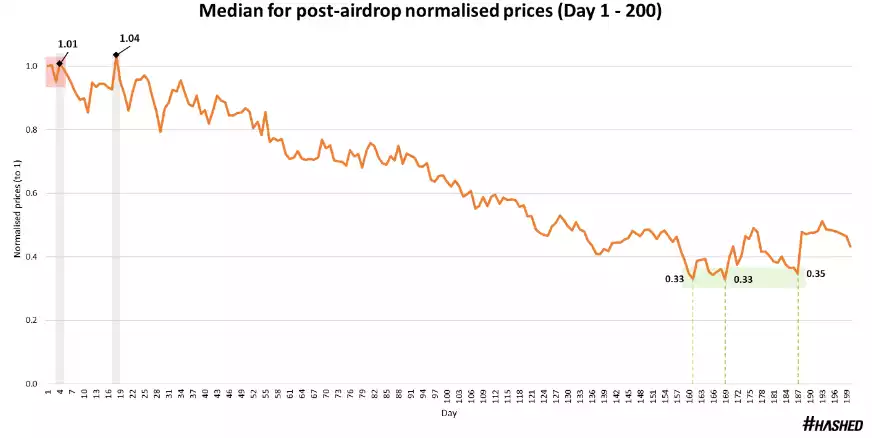

下圖顯示了每個Token 在200 天內標準化價格的綜合中位數。

根據歷史中位數數據,在200 天的時間範圍內,只有兩天空投的中位數表現優於空投當日價格- 第4 天(+ 1%)和第18 天(+ 4%)。

這表明用戶出售空投的最佳時間是盡可能早,最好在第1 天和第5 天(紅色陰影區域)之間,因為在此期間價格波動很小。

如果用戶沒有計劃繼續參與該項目,或者不喜歡協議的Token 經濟模型,那麼盡快將空投售出似乎是較好的策略。

但是,在某些情況下,團隊在具備充分的契機時空投Token。情況可能演變為,用戶在空投當天就決定出售,但後來意識到他們想參與到這個項目中來,並作為Token 持有者持有協議份額。

這樣做的最佳時間窗口為第5 至6 個月(綠色陰影區域),其中空投價格中位數最低為0.33 倍(即比發布日價格低67%)。

例如,如果您在空投後第150 天購買了UNI 和OSMO,並在第200 天將其出售,則分別淨賺+42% 和+59%。

該策略可以應用於在最初空投幾個月後已經證明了自身價值的項目,指標包括他們在參與社區方面的活躍程度,與生態系統基礎設施(例如以太坊,Cosmos)的聯繫,以及他們在交付和滿足產品路線圖中里程碑事件的速度。

結論

如果您是開發人員/項目創始人:請考慮以與空投不同的方式分散Token 供應或提高產品知名度。

空投歷來已被證明對Token 的長期價格行為有害。本項研究沒有探討空投對其他項目參數的有效性,例如不斷增長的用戶指標,新的錢包互動,增加的TVL 等- 但即使空投在這些方面是有效的,你是否願意為了實現這一目標,而犧牲絕大多數的散戶提早拋售?

其他可實踐的空投方法:

· 根據時間釋放空投(可在3 個月內每週解鎖)

· 根據任務完成度釋放空投(完成某些操作後可申領)

· 根據時間和里任務完成度的組合釋放空投(根據用戶過往與協議的交互頻率與程度,在某段時間內可申領)

如果您是收到空投的個人持有者,您的決策樹應如下所示:

· 我是否需要Token 才能與此協議交互?如果是,則HODL。

· 現在賣出會對我產生很大的影響嗎?如果不是,則HODL。

如果您可以在沒有Token 的情況下繼續使用該協議(例如:Paraswap,DEX 聚合器),並且在賣出時空投仍有重大價值(例如:dYdX 空投),您可能需要在申領後立即出售空投!

APP

APP