要點總結:

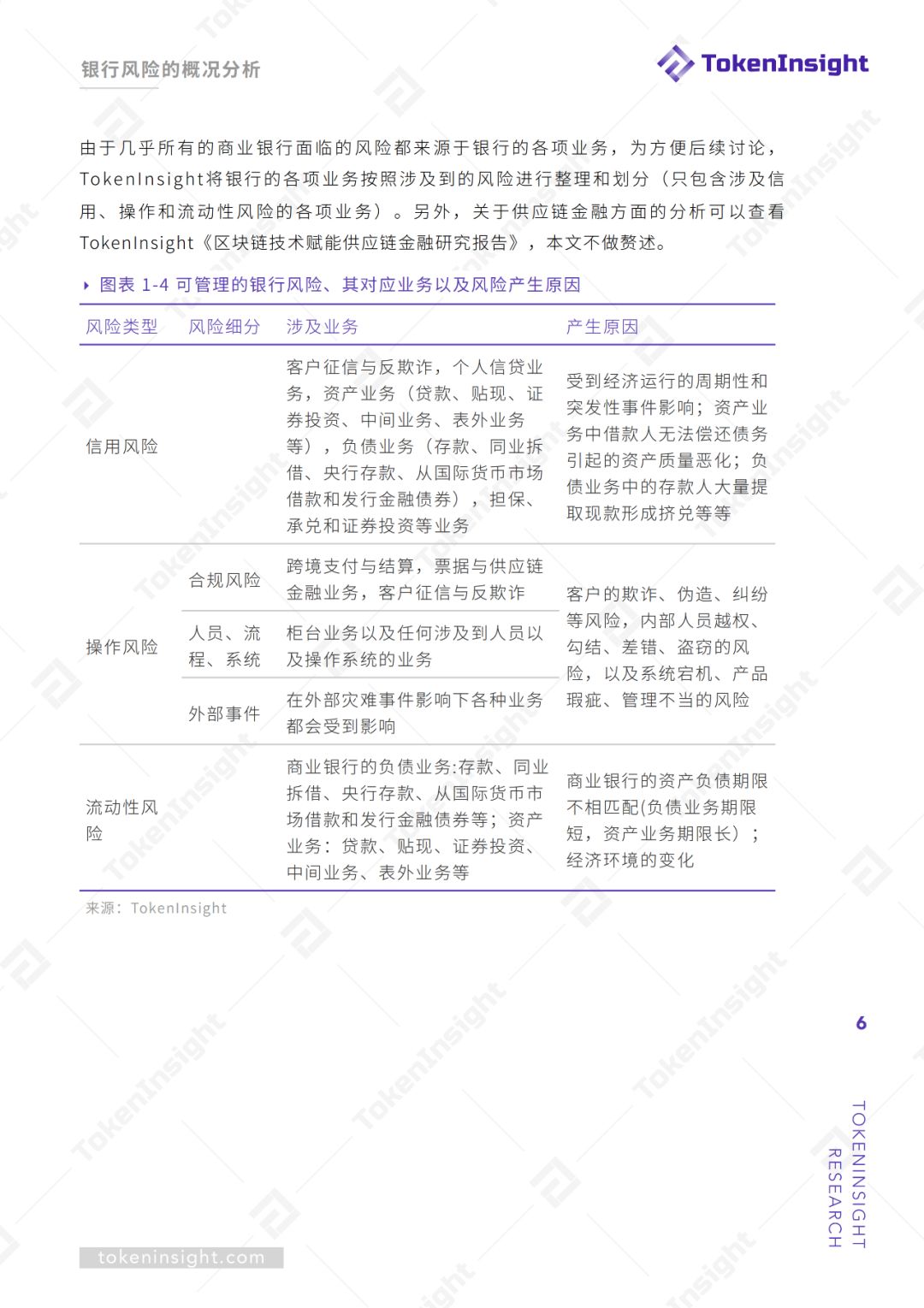

銀行風險管理是貫穿銀行整個業務流程的重要問題。根據巴塞爾委員會發布的《巴塞爾協議III》,銀行風險可以劃歸為以下幾類:信用風險、市場風險、操作風險、流動性風險、國家風險、聲譽風險、系統性風險、戰略風險、道德風險。其中屬於可以通過管理來降低發生可能性的風險為:信用風險、操作風險及流動性風險。本報告中將銀行業務按照其涉及的風險進行劃分,將可進行管理的三個風險對應的業務進行了歸類匯總。

繼10月24日區塊鏈技術解決銀行風控難的問題得到了國家層面的重視後,2019年11月28日中國銀行研究院發布的《2020年度經濟金融展望報告》就明確指出,區塊鍊為銀行業帶來了應用機遇。

據不完全統計,截至2019年12月國內已經有包括工農中建在內的20多家國有、股份制以及城市商業銀行在其業務流程中落地並使用了區塊鏈技術,應用場景極廣。

注:本文中不包括供應鏈金融的應用,想了解相關內容可關注TokenInsight《區塊鏈技術賦能供應鏈金融研究報告》。

APP

APP