常言道,信心比黃金更重要。在2022 年加密貨幣市場經歷了中心化機構崩盤、頻繁的黑客事件後,散戶們看緊錢袋子,開啟從中心化交易平台的提款運動,傳統機構的入場步伐隨著接踵而來的負面信息也放緩下來。於是,重建信心成為2023 年的行業發展主題之一。

散戶的信心靠幾根市場的大陽線就很容易被修復,而機構和老錢們則需要政策的支持和基礎設施完善來構建信心的金鐘罩。看到這樣的市場需求,加密託管平台Cobo 近期將推出多年的Loop 聯盟(加密貨幣跨平台清算和結算網絡)全新升級為Cobo SuperLoop (交易所場外託管與結算網絡),可以實現交易團隊在控制資產的情況下在交易所進行交易,在為資產安全保駕護航的同時,幫助重建交易機構與交易所之間的信任,以激活加密市場的流動性。

信任危機要靠無信任假設的技術化解

FTX 等中心化機構的崩潰帶來的不僅是用戶資產受損,關聯交易、挪用用戶資產等問題引發的嚴重信任危機才更為致命。 FTX 事件發生後的很長一段時間裡,即便中心化交易所紛紛提供了資產證明,餘額卻依舊出現大幅下降,不論是巨鯨還是普通持幣者的鏈上錢包餘額都出現了淨餘額增長。

實際上,雖然中心化交易平台因操作和交易的便捷性,從而佔據資產存放的大部分份額,但這些平台不僅面臨著中心化機構作惡的潛在風險,且還有著黑客各式各類的攻擊風險及丟幣等人為不可控因素。加密行業被黑客視為“流奶與蜜之地”,根據慢霧區塊鏈被黑事件檔案庫(SlowMist Hacked)統計,2022 年安全事件共306 件,損失高達43.82 億美元(按事發價格計算)。

受FTX 事件影響,美國SEC 甚至就加密託管問題調查投資顧問,根據美國法律規定,如果投資顧問不符合保護資產的某些要求,則不能託管客戶資金或證券。不過,雖然各國因FTX 等事件對監管政策進行了收緊,但要想通過監管降低CEX(中心化交易所)的資產風險也非易事,跨國協調難度不言而喻。

相比CEX,錢包和DEX(去中心化交易所)似乎成為更多用戶資產存放的主流選擇,但風險依舊存在,特別是資金規模大的用戶。其中,錢包有著黑客攻擊、私鑰丟失的風險,而DEX 雖然將用戶資產託管於智能合約,解決了盜用等人為因素產生的運營風險,但交易深度和流動性有限,使得其交易體驗無法與CEX相媲美。

CEX 等資產安全風險背後,說到底還是交易和資金混合。其實,交易、清算和結算環節的嚴格分離一直是傳統金融有效預防風險的手段之一,所以可以看到傳統託管行業中,嚴格的託管資產隔離制度讓各方角色權益得到保障,即便破產後的委託資產也不會像FTX 等那樣被列入清算資產,讓委託人陷入維權難的窘境。但即便CEX 實現了交易和資金託管功能的分離,中心化機構本身帶來的風險仍無法真正被化解。

在這個背景下市場需要獨立第三方提供的解決方案。 Cobo 全新升級產品SuperLoop 就是一個嘗試,通過技術創新保證資金獨立安全,幫助CEX 和用戶重建信任。 SuperLoop 的前身Loop 聯盟,由Cobo 於2019 年推出,允許供聯盟成員(如交易所、交易機構等)完成資金託管後在鏈下即時結算交易,而升級後的SuperLoop 將成為交易所場外託管和結算網絡,可讓用戶保持對資金掌控的情況下,也能在交易所進行交易。

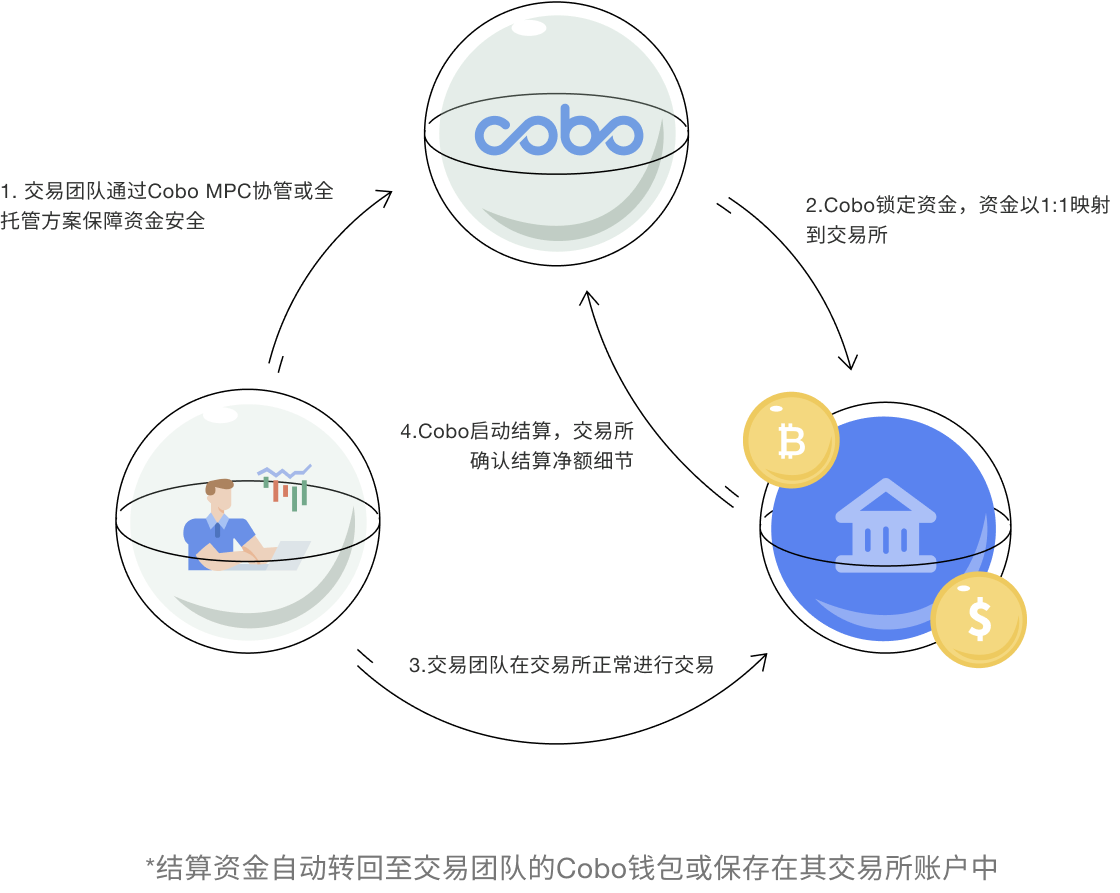

具體如何實現? SuperLoop 允許用戶使用基於MPC(Multi-Party Computation,多方安全計算)的多方協管方案,無需預先為他們在交易所的賬戶注資,即可通過映射(mirror)的資金在交易所進行交易。 Cobo 作為技術託管第三方,可協助用戶按需鎖定其在Cobo 託管的資金。交易前,該筆資金將會以1:1 的比例映射(即無實際的資金轉移)到用戶所選擇的交易平台上。用戶可以使用映射資金在所選的交易平台自由交易,交易完成後再通過SuperLoop 進行結算。

對於對沖基金/做市商、大宗經紀商、資產管理團隊、VC 基金和家族辦公室等交易團隊而言,通過SuperLoop 在CEX 映射資金,不僅可以讓資金避免鏈上轉移風險,還能提升資金利用效率,降低機構接入多個交易所的成本和門檻。當然,對交易所來說,SuperLoop 的這種模式也將幫助增加交易所的透露度,降低交易對手風險,並吸引更多的交易團隊及更高的交易量,增加交易活動,甚至還能確保交易團隊在執行交易前的履約能力。

值得一提的是,若交易用戶和交易所均在Cobo 開設了全託管賬戶,那麼通過Cobo SuperLoop 進行交易還可避免在網絡時常擁堵的鏈上執行,享受零交易手續費和資金即刻到賬的雙重體驗。

通過將交易和資金分離,Cobo SuperLoop 的託管用戶無需擔心資金安全,也能享受CEX 便捷的操作體驗,且資產還更具效率和靈活性,而CEX 也將重獲交易量。

雙重方案為資產安全兜底

除了加密貨幣世界原住民,傳統世界的玩家也正加速進軍加密市場的步伐,但對於資金體量較大的機構用戶而言,安全問題正使其陷入進退兩難的境地,若選擇錢包儲存,那麼除了面臨黑客攻擊外,私鑰如何備份、由誰保管等亦存在風險,且交易需求下還會因在各交易平台進行多次登錄和交易時的多重授權面臨資產風險。另外,雖然不少CEX 面向機構客戶推出了相關的託管解決方案,但這種“既當運動員又當裁判員”的方式暗藏風險。

相比之下,第三方資產託管作為加密貨幣基礎設施的重要組成,成為傳統機構用戶入局的重要橋樑,而安全作為託管人的核心任務,也是市場競爭的主要競爭因素之一。為了打好資金安全的基本功,SuperLoop 配備了MPC(Multi-Party Computation,多方安全計算)協管和全託管的雙重方案,旨在將風險關在保險盒之外。

Cobo MPC 協管解決方案採用了最前沿的MPC-TSS(Threshold Signature Scheme)技術。運用MPC-TSS 技術,多方(即客戶、Cobo 以及客戶指定的第三方)各自管理一個私鑰分片,通過分佈式計算的方式完成創建、簽名和恢復私鑰等動作,任何一方的私鑰都不會因為協同交互而洩漏,且分裂前的私鑰也不會以任何形式存在於任何地方。

MPC-TSS 技術確保個人和企業能夠更加方便、安全、滿足業務邏輯地使用密鑰。相比多重簽名等技術,MPC-TSS 具有消除單點故障、有效降低交易手續費、提昇運營效率、支持靈活部署、私鑰分片安全儲存等優勢。

而在Cobo 全託管解決方案下,用戶的資金將存放在Cobo Custody 平台下,用戶可享受Cobo 的銀行級的資金保護,無需擔心密鑰共享管理或服務器維護。

隨著Cobo 等託管平台不斷完善資產安全底線,或將進一步打破傳統機構進入加密市場的壁壘。

加密託管平台同台競技,SuperLoop 有何優勢?

隨著越來越多傳統玩家將加密資產列入投資標的,加密平台的託管資產規模(AUC)也得到迅速增長。市場分析機構Bernstein 在最近的研究報告中指出,到2033 年,託管收入機會可能從目前的不到3 億美元增長到80 億美元。

這也印證了加密託管仍是個值得深入挖掘的新戰場,這塊“大蛋糕”自然也吸引著新舊世界玩家爭相分食。例如,花旗銀行通過瑞士加密貨幣託管公司Metaco 進行數字資產託管;高盛正在探索加密資產市場託管業務;富達推出加密貨幣機構級投資託管平台;紐約梅隆銀行已獲金融監管機構批准,向客戶推出加密託管服務等等。

要想在競爭白熱化的託管賽道中分得一杯羹,打造差異化賣點打動用戶是關鍵。放眼整個加密託管行業也都瞄準這個市場機會,在積極研發和Cobo SuperLoop 類似的產品。對於交易所和交易團隊來講,目前考慮的可能並不是要不要接第三方託管的問題,而是如何選擇更合適的第三方託管。

交易所方面首要考慮的問題是第三方託管對自身業務的入侵程度。有的機構的託管方案要求交易所在託管平台託管資金,甚至進一步要求交易所將客戶在交易所的部分交易數據傳給託管平台,顯然這些會增加交易所的負擔,而且有的條件對交易所來說難以接受。

託管平台是否能夠真正實現基於MPC 多方協管也是一個重要考量。 MPC 協管要求私鑰分配在不同多方手中,如果託管資產從MPC 託管賬戶移動,即使依然保管在平台內部,也意味著資產的安全性可能會降低。此外還有對接的難度和投入人力,託管平台的合規和安全等級等,也會影響交易平台選擇託管方案。

拋開商業模式,由於大部分國家在加密託管監管上的缺失,成熟合規的加密資產託管成為了傳統大型金融機構進入加密市場的先決條件,也是贏得更多機構用戶信任的關鍵因素,特別是牌照和合規審核可帶來強有力的信用背書。

在以上幾個方面,Cobo SuperLoop 都進行了充分優化,不會對交易所業務產生入侵,只是通過資金映射方式作為交易所入金的一種補充渠道,交易所和交易團隊之間的交易流程一如既往。此外,Cobo 持有美國、香港、立陶宛和迪拜的牌照許可,並已獲得SOC 2 Type I 認證。此前Cobo Loop 就已獲得bit.com、Deribit、F2pool、BitFuFu、Pionex、MXC 等用戶參與,涵蓋交易平台、礦池、雲算力等領域。隨著SuperLoop 即將正式發布,BitMart 已經正式宣布將加入SuperLoop 網絡,並且還有多家頭部交易所緊密對接中。

託管行業是加密和主流世界連接起來的重要基礎設施之一,只有不斷發展迭代服務才能滿足更廣泛的市場需求。 SuperLoop 這類產品升級背後體現了託管行業的不斷成熟,將進一步促進加密行業的發展和普及,而具有可編程性的Crypto 世界也意味著未來加密託管或將較傳統資產託管更為多元化的服務。

APP

APP