吳說作者:nobody(Twitter:@defioasis)

本期編輯:Colin Wu

披露:作者作為個人投資者持有NFT 平台代幣等相關資產,與任一平台或項目方均無任何利益往來。

在前兩篇文章中,回顧了當前主流NFT 市場的主要四大平台。本文為NFT 交易平台生存現狀研究的第三篇,在後版稅戰爭,頭部平台發展相繼陷入困境,小而美的平台反而展現出了活力的一面。

DappRadar 數據顯示,目前NFT Marketplaces 已經有超過200 多個,關於狹小的NFT 市場的爭奪已然十分內捲。然而大多數的新生平台都只是在簡單地機械地模仿前輩的老路,做先人的吸血鬼,因此在小而美篇章中,筆者主要挑選了Magic Eden、Element、OKX NFT Marketplace 作為例子,Magic Eden 可能已經走在了潛在的新一輪戰爭(多鏈戰爭)的領先位置,Element 則開創性地將權益NFT Pass 卡應用在平台自身身上,而背考CEX 的OKX NFT Marketplace 則從交易所的內置Web3錢包入口端獲益。

Magic Eden:堅定不移的多鏈生態主義者

Magic Eden 最初起源於Solana,在初期有Degods、Solana Monkey Business 等Solana OG 級NFT 作交易支持,後來有Solana 鏈遊Stepn 憑藉Move-to-Earn 模式的出圈火爆以及當時被稱呼為Solana BAYC 的Okay Bears 帶來的強大財富效應,讓更多人認識了Solana NFT 生態,認識了Solana NFT 龍頭交易市場Magic Eden。 Solana 也迅速形成了僅次於Ethereum 的NFT 生態規模。此外,憑藉著Solana 上強大的開發者社區,Magic Eden 在數據分析、Launchpad、鏈上白名單等工具十分完善,以及還有許多第三方的分析網站,給予了用戶不一般的使用感。

在Solana 上的成功,使得Magic Eden 意圖追逐更大的市場,很快其集成了Ethereum。不過由於Ethereum 上的競爭對手頗多,加之其本身沒有特別有效的激勵方式,Magic Eden 在Ethereum 上的佈局並不算成功。禍不單行,在去年11 月,Solana 背後最強有力的支持者FTX 和Alameda 的突然崩塌,給予了Solana 生態沉重的一擊。尤其是在DeFi 領域,幾乎全面崩潰。相比之下,儘管NFT 領域也受到重挫,但文化和精神屬性展示出了強勁的一面,NFT 社區成為了Solana 復興的基石。不過,儘管大部分NFT 都活下來並選擇繼續Build Solana,但是Solana NFT 生態最大的DeLabs 系列NFT 則萌生退意。 Degods 和y00ts 作為Magic Eden 最重要的交易量構成之一,自然是不願意放棄這塊蛋糕。很快根據社區流傳出來的聲音,Polygon 成為DeLabs 遷移的選項之一,Magic Eden 迅速在12 月集成了Polygon。

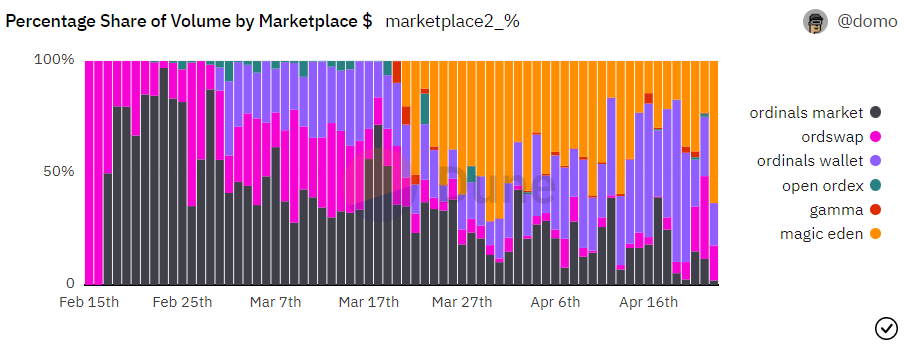

與其他一些NFT Marketplace 選擇多鏈進程時不太一樣,Magic Eden 的多鏈佈局因FTX 和Alameda 的倒塌顯得更加悲壯。其背後團隊也吸取了這次經驗,當Bitcoin Ordinal Inscription/NFT 爆火之後,Magic Eden 很快就將Bitcoin 集成。據@domodata 數據面板,Magic Eden 在Bitcoin Ordinals Inscriptions 二級市場交易中約可佔30%-50% 的市場份額。儘管當前整體貢獻的交易量有限,但隨著Bitcoin NFT 生態的認可與發展,有望成為Magic Eden 多鏈佈局的重要一環。

數據來源:https://dune.com/domo/ordinals-marketplaces

多鏈將是在NFT 熊市大背景下的重要敘事,並極有可能演變成版稅之後的下一場戰爭,因為多鏈策略是內捲下的必然結果之一。在主鏈競爭力有限或者增量不足時,利用主鏈在競爭中學習到的經驗,向其他鏈拓展,用降維策略(激勵和補貼等)和知名度去打擊該鏈上的其他原生平台,佔據市場份額。當更多的主鏈平台意識到這點,向其他鏈拓展,一場爭奪拓展鏈原生用戶的戰爭將不可避免。目前來看比較有機會發展NFT 的鏈除了上述提到的Bitcoin Ordinals Inscriptions,還有就是以Arbitrum 和Optimism 為首的L2,以及有空投預期的StarkNet 和zkSync Era,這幾者將會是NFT Marketplace 多鏈佈局的重要選擇。

Element:圍繞權益Pass NFT 建設,定義權益化大合集

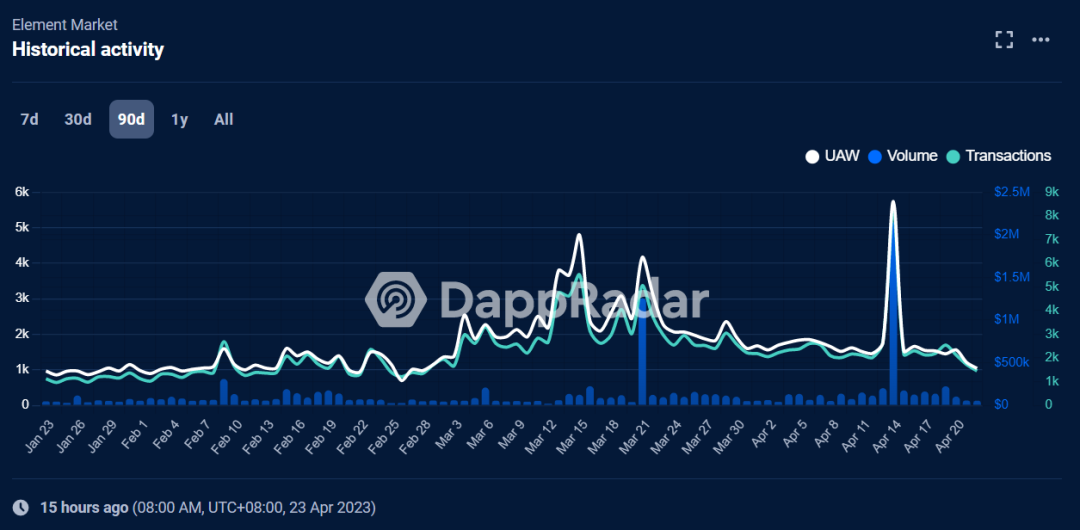

Element 是比Blur 更早的聚合交易平台,也短暫地啟用過交易挖礦,不過一直以來在Ethereum 上處於不溫不火的狀態,反倒利用學習到的經驗在BNB Chain 等多鏈上贏得不錯的市場份額。權益Pass NFT 並不陌生,本質是類似通行證、會員卡等,比如華語社區的LaserCat NFT、海外社區的PROOF Collective 等,但像Element 一樣把Pass 卡應用在NFT Marketplace 上的倒是不常見。 Element 的策略可能為NFT Marketplace 的定位提供了另外一種選擇——權益化大合集。 Element Pass Genesis(EPG)、Element Pass Standard(EPS)的發行,短暫地為Element 帶來了不錯的增量。據DappRadar 數據,在EPG 發售的3 月21 日和在EPS 發售的4 月14 日,Element 交易量和獨立活躍錢包數都迎來異於平日的增長,但這種增長並沒有擴散與維持。

數據來源:https://dappradar.com/multichain/marketplaces/element-market/

EPG 和EPS 的首要用途是帶來NFT 用戶的增長,特別是與平台共成長的忠誠用戶,但二者對於用戶的定位有所不同。 EPG 的定位是生態卡,偏向於對ELEDAO 和平台生態的合作夥伴與項目方;EPS 則是面向更廣泛普通用戶的標準卡。基於對用戶定位的差異,Element 對於用戶的賦能和獎勵也有差異。 Element 將首先賦能EPG 的持有者,未來Element 上所有的激勵都將與EPG 持有者有關。有意與Element 合作的項目方需要持有EPG 才可以享受到平台提供的流量、品牌、用戶支持等,這反過來也為EPG 提供了價值支撐。而通過EPS 為平台帶來的用戶增量,也間接增強了持有EPG 的項目方的信心。普通用戶可以享受到Element 平台新產品的優先使用和服務,以及由EPG 帶動的項目方合作的NFT 空投等。整體而言,EPG 和EPS 就像機器上的兩個齒輪,如果能運轉起來,可以為機器(平台)的運行帶來動力。

基於權益NFT Pass,Element 實則也提供了一種新的NFT 發行模式,讓平台、項目方和普通用戶之間形成有效的聯動。當有新的持有EPG 的合作項目方在Element 上推出Launchpad,持有EPS 的用戶將有打新的資格,這好比CEX 上的IEO,EPS 就好比Binance 的BNB、OKX 的OKB。無論是在第一篇中提到的OpenSea“Airdrop as NFT Drop” 還是Element 基於權益Pass NFT 的NFT 發售模式,NFT Marketplace 參與到項目的Launchpad 中會成為一種趨勢,這本質是對項目質量的背書。在打新前,平台提供了品牌的曝光度;在打新後,平台還可以參與項目的做市,提升財富效應。

當然也應該注意,無論是3 月21 日還是在4 月14 日之後,Element 的交易數據很快又回歸至從前的水平,這說明交易數據的增長主要還是停留在權益Pass NFT 本身,並未將權益Pass 持有者用戶和資金帶動到現有的其他標的交易上。因此在後續中,對於Element 而言,也需要一些合作的優質項目Launchpad 展現屬於這個平台的財富效應,締造口碑。另外,一個比較詬病的是,權益Pass 局限在某單一鏈上,即在Ethereum 和BNB Chain 會有不同的但是效果一樣的兩個EPG,這對於作為多鏈的平台來說似乎並不太合理,未來基於EPG 的DAO 治理可能會產生不同鏈的治理權是否對等、平台資源如何在不同鏈間的合理分配等擔憂。

OKX NFT Marketplace:享受交易所內置錢包帶來的用戶增量紅利

NFT 市場一直有個疑惑的現象,背靠年收入上億的FT 交易所,卻一直無法將自己的NFT 交易平台做起來。筆者認為主要原因是,受限於NFT 市場規模,產出的回報很低(且波動大),因而交易所對NFT(平台)的投入也不會很高。在投入和產出雙低的情況下,NFT 更像是交易所為打造自己的鏈上帝國的一個附屬品。

因此,對交易所來說,做一個NFT 交易平台,是構建鏈上帝國的一環,和做公鏈、做DeFi 一樣,對比專門做交易平台的協議,其在策略層面的重視程度和優先級相對沒有那麼高。交易所的重點還是落位於如何將鏈下龐大的交易所用戶轉向區塊鍊鍊上用戶,這個過程是帶來增量的過程,而這個難點主要在於入口端,一是產品,二是觀念(教育)。

與大多數交易所去孵化或收購其他錢包不同,OKX 做了自己的Web3 錢包並將其內置於交易所網站/APP 中。將錢包作為交易所平台的一個功能,而不是兩個平台的兩種功能,讓用戶像使用交易所一樣去使用錢包,這更容易讓小白用戶接受,並實現向鏈上用戶的轉化。再結合交易所本身對於用戶的鏈上使用教育,隨著基數的增大,最終會有更多的用戶去了解NFT,去使用交易聚合平台的OKX NFT Marketplace 進行NFT 交易。

這三篇文章主要圍繞策略研究了近一個週期的主流以及具備創造力的NFT Marketplace 格局。受限於篇幅,對於未提到的,諸如模仿盲盒空投的AlienSwap 和Tensor 等也有不錯的發展,以及一些垂直市場、藝術市場也不分為好的細分賽道,但其策略側面對比前人沒有太大的創新;比如AMM 型交易市場Sudoswap、Hadeswap 等,筆者的判斷是這種基於地板價的、過於單一的交易形式較難適應當下市場,以及Blur Bid Pool 在某種程度上即是AMM 型的變體,因此這種模式可能更適合作為一種補充而不是主流,以及怎樣更好地結合bid pool 和AMM 等。對於其中的一些遺憾,後續會在文章“未來方向”中討論。

APP

APP