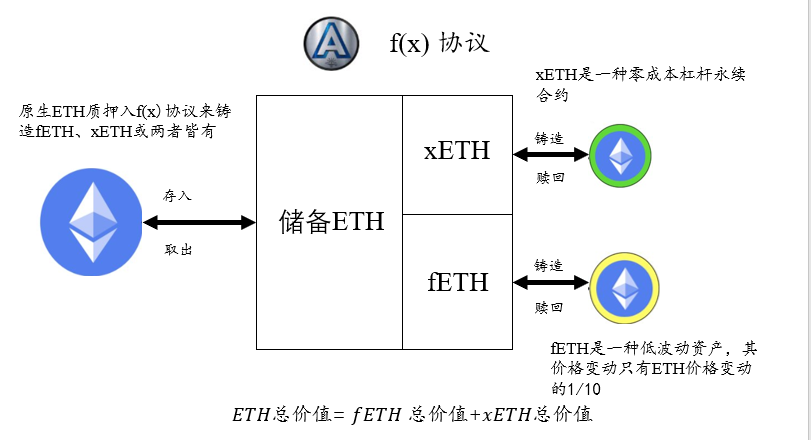

作為AladdinDAO的最新作品,f(x)協議將ETH分解為兩種新的衍生代幣:fETH和xETH。 fETH是一種低β的近穩定幣,它的價格波動很小,而且不依賴於中心化的風險,可以有效地滿足去中心化金融(DeFi)的需求。

xETH是一種高β的槓桿化長期ETH永續合約,它可以提供一種強大的去中心化的鏈上交易工具。這兩種代幣都是完全基於ETH作為抵押物來發行和贖回的,因此保持了去中心化和以太坊原生的特性。

簡單地說,f(x)協議就是讓用戶用ETH來生成fETH和xETH,然後用這兩種代幣來分別享受不同程度的ETH價格變化。 fETH的價格只會跟隨ETH價格變化的10%,也就是說它有一個0.1的β係數。 xETH的價格則會反映出fETH沒有體現的ETH價格變化,也就是說它有一個大於1的β係數。這樣一來,fETH就相當於一個浮動的穩定幣,而xETH就相當於一個槓桿化的長期投資工具。

AladdinDAO

AladdinDAO是一個由DeFi高手組成的DAO,旨在篩選出優質的DeFi項目並為社區成員提供高收益的投資機會。在Curve War這場爭奪CRV投票權的戰爭中,AladdinDAO推出了兩個新工具:Concentrator和Clever,來幫助用戶贏得更多的利潤和影響力。

通過這兩個工具,AladdinDAO不僅為用戶提供了一個簡單獲取高收益的機會,也為DAO管理國庫資金提供了一個免去多簽流程的方案。同時,這兩個工具也增強了Convex在Curve War中的話語權,從而影響Curve生態的發展方向。

自從USDC危機過後,AladdinDAO的核心成員們重新審視了當前市場上穩定幣中存在的缺點,並且提出了新的解決方案,就是f(x)協議。

穩定幣

在討論f(x)協議之前,我們首先回顧一下穩定幣的定義:

- 穩定幣是一種數字貨幣,它的價值與另一種貨幣、商品或金融工具掛鉤,以減少與其他波動性較大的加密貨幣(如比特幣)相比的價格波動。

穩定幣的主要作用是作為一種價值儲存和交易媒介,在加密貨幣市場中提供流動性和穩定性。大多數穩定幣都是錨定於美元或其他法幣的,這使得它們可以方便地與傳統金融體系進行互動和兌換。然而,從加密原生的角度來看,如果加密世界不斷發展和壯大,穩定幣相對來說就會在不斷通脹,因為它們無法捕捉到加密貨幣相對於法幣的增值。因此,穩定幣可能會失去其吸引力和競爭力,而更多的人會尋求一種能夠跟隨加密市場發展的資產。

目前的穩定幣主要有三類:法幣支持、部分算法穩定幣以及CDP算法穩定幣。

純算法(無抵押或不充分抵押)的穩定幣,如Terra的UST,是最明顯的風險類型,因為它們很難保證安全和可靠,不適合作為長期的選擇。然後,它將現有的穩定幣分為三大類:

1. 法幣支持的穩定幣(如USDC,USDT),它們依賴於第三方機構來維持法幣儲備,但也面臨中心化的風險。

2. 算法的,但部分或完全由法幣支持的穩定幣(如DAI,FRAX),它們也受到法幣支持的穩定幣的中心化風險的影響。

3. 完全去中心化的CDP算法穩定幣(如LUSD),它們只接受去中心化的抵押物,但在擴展性和資本效率方面還有待提高。

因此協議的目標在於創造在保持低波動性的前提下來更高的提升資本效率和可拓展性的穩定資產,由此引入了fETH和xETH兩種資產。在傳統金融中,β 是給定證券或投資組合波動性的度量。與市場相比。由於法幣是這些度量的分母,因此現金的β = 0,而β = 1 的投資組合將完美地反映市場回報(例如S&P 500 ETF)。與市場同向移動但相對幅度較小的投資組合β < 1,而同向移動大於市場的投資組合β > 1。

在f(x)協議中,將ETH的價格定義為市場,β是一種衡量給定加密貨幣相對於ETH波動性的指標。 ETH本身的β為1,而完美穩定幣的β為0。資產X目標β為0.5,意味著它只反映ETH價格變化的50%。

協議工作方式

通過調整fETH和xETH的NAV(Net Asset Value,淨資產價值)來保持f(x)不變量,即:

然後,協議根據f(x)不變量計算xETH的新NAV:

這樣,xETH就能捕捉到fETH屏蔽掉的所有ETH價格變動,從而提供槓桿化的回報。

Fractional ETH——低波動率資產/“浮動”穩定幣

在協議初始時,fETH的價格被設定為1美元。協議通過調整fETH的NAV來控制其波動性,使其只反映ETH價格變化的10%(即β_f = 0.1)。當ETH價格變化時,fETH的NAV會按照以下公式更新:

其中rETH是ETH在時間t和t-1之間的回報率。

穩定幣的優勢主要體現在價格波動低、內在風險小、流動性深。 fETH是一種低波動資產,它的β=0.1,意味著它的價格變化只有ETH價格變化的十分之一。這樣,fETH既能避免中心化風險,又能捕捉到一部分ETH市場的增長或下跌。

相比較於傳統穩定幣來說,fETH的發行是根據市場需求而不是CDP需求,只受xETH(xETH是一種能夠吸收fETH波動並提供槓桿化回報的代幣)供應量限制,因此它具備更高的擴展性和資本效率。 fETH可以被視為一種錨定於ETH的方式,但它並不像傳統的錨定方式維持固定或接近固定的比率,而是根據β = 0.1來調整。

總的來說,fETH作為一種價值儲存和交易媒介,在加密貨幣市場中提供了流動性和穩定性,同時也保留了一部分市場增長潛力。

Leveraged ETH

槓桿化ETH,也稱為xETH,是一種去中心化、可組合的槓桿化多頭ETH期貨合約,具有低清算風險和零資金成本(在極端情況下,xETH鑄造者甚至可以賺取費用),作為fETH的伴生資產而設計。 xETH持有者總體上承擔了fETH供應量的大部分波動,通過使用f(x)鑄造和贖回模塊或現成的鏈上AMM流動性池,交易者可以隨心所欲地改變倉位。

fETH 可以根據直接需求進行鑄造和贖回,只要有足夠的xETH 供應來吸收fETH 的波動性。 xETH 的槓桿率是可變的,因此相對較少的xETH 就可以支持大量的fETH。

xETH的槓桿倍數計算

根據以下公式決定:

- 如果fETH 鑄造量為0,那麼此時$$\lambda_f=0,L_x=1$$,xETH 成為了一倍做多ETH 的永續合約。

xETH代幣的實際有效槓桿率隨著xETH和fETH的相對供應量的鑄造和贖回而隨時間變化。相對於fETH,xETH的供應量越高,xETH的有效槓桿率就越低,因為fETH的過剩波動被分散到更多的代幣上。反之,fETH的供應量越大,就會將波動集中在更少的xETH代幣上,導致更高的有效槓桿率。

系統穩定性

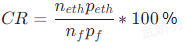

由於xETH是作為對沖fETH的資產,因此xETH越多,系統越穩定。如果我們將總的ETH儲備看作CDP的抵押品,總的fETH供應代表借款金額,那麼我們可以使用類似於CDP系統的Colletral Ratio來監控系統的健康因素,對於f(x)協議,我們可以定義CR如下

無論是鑄造fETH或xETH,或者調整兩種代幣的淨資產價值,都會影響CR的數值,如果系統CR跌倒100%,意味著xETH的價值為零,此時fETH的β值為1,意味著它將完全暴露於ETH的價格波動,不再作為一個低波動率資產存在,因此,f(x)設計了四級風險管理模塊來進行風控。

無論是鑄造fETH或xETH,或者調整兩種代幣的淨資產價值,都會影響CR的數值,如果系統CR跌倒100%,意味著xETH的價值為零,此時fETH的β值為1,意味著它將完全暴露於ETH的價格波動,不再作為一個低波動率資產存在,因此,f(x)設計了四級風險管理模塊來進行風控。

風控

f(x)的風險控制系統是一個四級的模塊,用於在系統的抵押率(CR)降低到一定的閾值時,採取相應的措施來維持fETH的低波動性和xETH的正資產淨值,從而提高CR。這些措施包括:

穩定模式:當CR低於130%時,禁止fETH的鑄造,取消fETH的贖回費用,增加xETH的贖回費用,並給予xETH的鑄造者額外的獎勵。

用戶平衡模式:當CR低於120%時,鼓勵用戶通過贖回fETH來增加系統的抵押率,並給予贖回者額外的獎勵。

協議平衡模式:當CR低於114%時,協議自動使用儲備中的ETH來市場購買並銷毀fETH,以提高系統的抵押率。

重資本化:在最極端的情況下,協議有能力通過發行治理代幣來籌集ETH來重資本化,無論是通過鑄造xETH或者購買並贖回fETH。

收益

f(x)協議的收益是通過向fETH和xETH的鑄造和贖回收取費用來實現的。這些費用是一個運營參數,將在啟動時確定。另外,當風險管理模塊啟動時,fETH的持有者還需要支付穩定費用,這些費用會分配給幫助系統平衡的其他用戶或協議本身。

β——調節波動性的關鍵參數

為了更好地理解β對資產的影響,我們將從三個不同的角度來分析和評價β從0到1的變化,這三個角度分別是:價值儲存、交易媒介和加密原生。這三個角度涵蓋了資產的主要功能和特徵,以及它們在加密貨幣市場中的地位和作用。

價值儲存

從價值儲存的角度來看,隨著β從0到1,資產的價值穩定性逐漸降低,因為它們越來越受市場的波動影響。穩定幣(β = 0)可以保持與法幣相同的購買力,而ETH(β = 1)則會隨著市場的漲跌而增減。 fETH(β = 0.1)介於兩者之間,它可以保留一些市場的增長潛力,同時限制波動性。

交易媒介

從交易媒介的角度來看,隨著β從0到1,資產的流動性和可擴展性逐漸提高,因為它們越來越符合加密貨幣市場的需求和特徵。穩定幣(β = 0)可以方便地與法幣兌換,但也存在中心化風險和信任問題。 ETH(β = 1)是完全去中心化和以太坊本土的資產,但也存在高波動性和價格不確定性。 fETH(β = 0.1)介於兩者之間,它可以避免中心化風險,同時保持低波動性和高流動性。

加密原生

從加密原生的角度來看,隨著β從0到1,資產的去中心化程度和創新性逐漸增強,因為它們越來越體現出加密貨幣的精神和價值。穩定幣(β = 0)是錨定於法幣的資產,它們依賴於傳統金融體系和機構的支持和監管。 ETH(β = 1)是以太坊網絡的原生資產,它是加密貨幣領域的領導者和創新者。 fETH(β = 0.1)是基於f(x)協議創造出來的新型資產,它是一種低波動性、去中心化、可擴展、以太坊本土的資產,它與xETH配對,後者是一種高波動性、槓桿化、永續合約代幣。

極端市場情況下的假設

在極端市場情況下,讓我們探討一下fETH的表現,並與中心化穩定幣USDT進行比較。如果尋求的是一種短期避險工具,希望能保持低波動性,那麼USDT或許更適合,因為它能維持與法幣的固定兌換比例。然而,如果尋求的是長期價值儲存,fETH可能更為合適。 fETH與ETH的關係相對穩定,能跟隨加密貨幣市場增長,而不會受法幣貶值的影響。重要的是,fETH具備一定的彈性,即使在ETH價格劇烈波動的情況下,它也能通過風險管理模塊保持低波動性,以實現其β=0.1的目標。

以一個實際例子來說明:假設當前ETH的價格為2000美元,fETH的價格為1美元(即fETH的NAV等於1美元)。若ETH價格跌至900美元,fETH的價格會下跌約10%,變為0.9美元。儘管相對於法幣有所貶值,但fETH仍保持低波動性的特性。如果預期ETH長期會反彈,或者法幣會繼續貶值,那麼fETH可以作為一種溫和的通縮貨幣來儲存價值。相比之下,USDT雖能保持與法幣的固定兌換比例,但無法抵禦法幣貶值的風險,且存在中心化風險,如銀行危機或監管干預等。因此,fETH和USDT各有優劣,需要根據自己的需求和預期進行選擇

總結

總的來說,fETH和xETH在以太坊生態中所佔據的位置及其未來發展走向並非孤立存在,而是會受到市場需求和交易者行為的密切影響。市場需求是由多種因素綜合決定的,如以太坊的價格走勢、整體加密貨幣市場的狀況等。而交易者行為則由他們對於市場走勢的預期、風險承受能力,以及對於去中心化和可組合性價值的理解和重視程度等多個因素共同決定。這些因素相互交織,共同塑造了fETH和xETH在以太坊生態中的角色和發展前景。因此,對於fETH和xETH的發展趨勢進行預測和理解,需要深入探究市場需求和交易者行為的變化,理解它們如何相互作用,共同影響這兩種資產在以太坊生態中的地位和發展方向。

免責聲明:本文僅供研究參考,不構成任何投資建議或推薦。本文介紹的項目機制僅代表作者個人觀點,與本文作者或本平台無任何利益相關。區塊鍊和數字貨幣投資存在極高的市場風險、政策風險、技術風險等多種不確定因素,二級市場代幣價格波動劇烈,投資者應謹慎決策,獨立承擔投資風險。本文作者或本平台對投資者因使用本文所提供的信息而造成的任何損失概不負責。

APP

APP