作者:Ginger老秦

寫在文章前的話:

決定開始寫這篇文章是在2023 年的新年,FTX 崩盤之後的一個多月,因非常好奇CZ 如何能通過幾篇推文,推動FTX 的結束,開始著手尋找幣安發展脈絡。花了將近3 個月的時間梳理清楚幣安發展歷程和業務上重點,因一些關鍵問題並不完整,所以一直沒有發布。

直到看到幣安的最新新聞:「Binance to Pay $4.3B to Settle US Criminal Case; Changpeng 'CZ' Zhao Resigns as CEO and Pleads Guilty in Seattle.」(來自Coindesk 2023.11.22)

幣安頭上的監管大刀已落下, CZ 時代的幣安故事塵埃落定,文章核心缺失部分補充完整,終於可以發布了。

前言

幣安已成加密產業裡令人又羨慕又敬畏的企業。

這家只有6 歲多的公司透過全球化的佈局、市場週期的快車道、熟練果斷的決策、高度卻又務實的眼光,在CZ (趙長鵬)的帶領下成為目前加密史上風光無兩的巨星團隊。

截止2022 年12 月,幣安全球擁有1.2 億用戶,它佔據整個加密貨幣交易市場份額的70%以上。

2022 年區塊鏈產業爆雷事件頻出,市場對於資產安全的不確定情緒到達高點,又因幣安創始人CZ 針對FTX 事件的推動作用,催化了新一輪崩盤,行業陡然進入深熊,眾多機構和個人投資者還未從半天資產歸零的震驚中醒過來,FTX 系區塊鏈公司的多米諾骨牌以迅雷不及掩耳之速崩塌,行業餘震並沒有結束。

你很難不贊同,這一輪下來,能與幣安抗衡的機構舉目無影,行業裡悄悄流傳的一句戲謔之語能證明其地位,「交易所分兩類,一類是幣安,一類是非幣安」。可能市場眾多的參與者有種隱隱的不安,這種不安來自於:為什麼去中心化領域,一家中心化的機構佔據著行業的影響地位,這是不是一種微妙的平衡。

然而今天的幣安已經不隻隻是一家交易所了。

回過頭看這幾年的幣安,幾乎在大部分重要節點上的決策都是正向且有效的,伴隨著2017 年的牛市及後面兩輪的周期,我們似乎能清晰的感受到幣安的激盪和不斷壯大的實力。

本文著重整理幣安從創立至今的業務動作及發展路徑,從加密產業發展規律的角度,深度拆解了幣安在創業路徑上的重要節點,如有不同觀點,歡迎指正討論。

幣安的驚險出道與輾轉立足

CZ 是擅長做交易的,創立幣安之前,在交易領域他已經是個非常成熟的選手了。從東京證券到富訊,從OK 到幣安,交易伴隨著他十幾年從業經歷。

如果說在2014 年All in 區塊鏈以及在OK 的經歷讓他領悟了去中心化金融的玩法,那麼創立幣安就是他參悟遊戲規則的實踐,在這個大起大落的新生行業,沒有比親手創造一個複雜龐大的商業帝國更有冒險精神的事了。

2017 年7 月2 日,首次代幣發行( ICO )完成1,500 萬美元募款。

2017 年8 月30 日,伺服器遷移出國

2017 年9 月4 日,中國人民銀行正式宣布禁止ICO

2017 年9 月,受94 禁令影響,幣安賠償4 個正在進行中的ICO 項目的用戶損失近600萬美元

2017 年9 月,上線僅50 天的幣安,用戶已覆蓋全球180餘國家。

2018 年1 月10,幣安註冊用戶數突破500 萬人,成交量突破100 億美元,成為全球第一個數位貨幣交易所

幣安的出道並不是一往無前的,甚至是非常驚險的。 ICO 這種發行方式,很令CZ 振奮,其優勢可以免除機構投資人對於專案佔股過多,分配不均,受投資人的干預太多等問題。這種類似網路的眾籌模式在當時的加密市場熱度非常高,投資人基本上為個人,投資籌碼比較分散,基於社區發起的用戶信仰,能聚集更多有共同認知的人群,他們普遍會因為計畫創始者的個人經驗和計畫理念而投下寶貴的一票(資助),從而送認可的計畫出道。

轉折一:代幣破發

ICO 使專案的募資從機構化轉向了社區化,幣安首輪募資大獲成功,籌集了1500 萬美元的等值比特幣和以太坊。一個月後,幣安正式發售BNB ,卻發生代幣破發情況,社群逐漸出現不信任的聲音,更多的是由於BNB 的售價低於ICO,讓第一輪參與的用戶覺得投虧了。彼時的幣安,交易所產品並未上線,用戶無法獲得幣安是否兌現白皮書上產品規劃的具體信息,也無從知道這位與OK 以狼狽撕逼狀態分手的前聯創暨CTO,到底能做出什麼成績。

10 天後幣安交易所順利上線,即便如此,也無法打消過去用戶不斷積攢的疑慮,在區塊鏈產業,10 天如同10 個月,能變化出許多極端的情況,CZ 甚至投入自己的資金認購BNB,但效果甚微,BNB 的價格從ICO 的0.15$ 跌到8 月最低的0.0997$。

轉折二:何一加入

從現實情況來看,幣安急需給用戶打一針強心劑,在承受巨大壓力的二十幾天后,好消息來了,幣安宣布了何一的加入。在此之前,何一曾以資深媒體人的身份,帶領OK 成功破圈進入大眾視野,對於OK 在中國大陸獲取流量有著不可忽視的作用,國內區塊鏈早期的用戶對她讚譽頗高。她的加入對幣安來說是雪中送炭的,基於用戶對何一的信任,BNB 的價格逐步穩定下來。

然而幣安新創的危機並未完全解除,2017 年8 月,距離完成ICO 才兩個月,94 前夕的風聲傳到了幣安在上海的辦公室,出於安全考慮,CZ 將團隊全部搬至日本,徹底出離中國。當時的日本是世界上首個承認加密貨幣為金融資產的國家,適度的監管環境,是可以成為去中心化金融發展的肥沃土壤的。

轉折三:ICO 受限

2017 年9 月,以ICO 出道的幣安正在以同樣的方式負責多個新項目上線,「94 禁令」對其產生非常大的影響,中國人民銀行正式宣布禁止ICO,這些新項目因突如其來的政策跌得非常慘,為了保住口碑,幣安決定償還用戶600 萬美元的全部損失,幣安的品牌才剛開始建立起來。

轉折四:離開日本

2018 年1 月,Coincheck 價值5.3 億美元的加密貨幣被盜,這成為了當時最大的數位貨幣竊盜案。隨後沒多久日本金融廳連下8 道「肅清令」,對日本32 個加密貨幣交易所進行檢查,多家交易所或被開罰單,或被勒令整改,或被關停。

剛在日本紮下腳跟沒多久的幣安,又因黑客釣魚攻擊事件,被日本政府提出合規和資金安全問題上的警告,日本態度曖昧不明、業務局勢不明朗以及政策過於嚴苛,幣安還是放棄把日本當作全球業務的重點國家,轉而接受持開放態度的馬耳他的邀請,自此,幣安走上全球合規探尋之路。

轉折五:危機化解

優秀合夥人加入提振信心、品牌建立、幣價回正、立足政策開放的國家,讓幣安跨過新創團隊的第一道門檻。解決了市場信心的問題,充足的現金流、2017 年底牛市機會、出海掙脫地域政策的限制、良好的市場口碑以及爆發式增長的用戶量&交易量,讓幣安有了大幅擴張的底氣。

隨著至今令業界從業人員津津樂道的「狂暴大牛市」緩緩拉開序章,2018 年1 月份,二級市場到了那一輪週期的頂點,幣安只花了短短6 個月的時間,借助市場的東風完成第一次彎道超車,註冊用戶數突破500 萬人,交易量突破100 億美元,坐上了數位資產交易平台的頭把交椅。

建立業務護城河

如果希望複製「馬耳他橄欖枝」式的全球國家合規性登陸,幣安必須要有更完整的產業鏈,既能幫助當地政府獲得經濟收入,也能解決當地就業問題,同時彌合區塊鏈產業與傳統行業的不信任對立。

天下武功,為快不破。幣安的業務擴展是迅速的,交易的本質是流量的變現,使變現的效率變得更高的事情就是加投資槓桿,幣安只需要做三件事,就能快速完成基礎的業務的閉環:透過品牌獲得更多的流量,完善更多的交易場景,增加流量變現的效率的同時強化品牌;

我們把幣安現有的業務架構根據三角結構歸類,能發現無論哪條線,最終都是為交易服務的,做交易和賣水一樣,流量就是一切。幣安在並行的業務展開中,並不戀戰,核心的目標仍然獲取流量從而服務交易本身。

- 流量擴增業務: Listing、BSC 生態專案、外部媒體、社群、錢包、直播、Feed、數位身分(BABT)、市場數據平台、幣安學院(Academy);

- 交易場景業務: CEX、DEX、NFT 平台(IGO 鏈遊)、Launchpad、衍生性商品交易(合約、期貨、槓桿)、雲端服務、幣安寶理財、賺幣業務、Staking 業務(礦池、定投、質押)、金融業務(兌換與支付、禮品卡)、機構用戶(資產管理、借貸、經紀商、OTC、API 服務)、穩定幣(BUSD);

- 品牌化化業務:孵化器Binance labs、BSC 生態基金、幣安研究院(Binance Research);

擴充流量池,豐富交易場景

2022 年12 月,CZ 在TechCrunch 的視訊訪談中表示,幣安90% 的收入來自於交易手續費,根據彭博社分析,幣安2022 年整年的收入約為200億美元。

流量從哪裡來?

首當其衝是資產的自身吸引力,拉高現貨上幣的門檻,讓有流量有熱度的資產上線,交易承接項目的交易量,從普遍市場預期來看,幣安上線項目都會有20 倍打底的成長空間,現貨領域瞬時流量非常高。

其次,是佈局錢包和數據平台,這兩個類目普遍被認為是區塊鏈市場的流量聚集地,前者能幫市場累積不同價值的交易用戶,後者能幫市場觸達加密愛好者。

再者,除了上線更多現貨熱門資產、平台內現有功能的交易場景外,那些無法被幣安交易所選中的資產也拓展了更多交易管道,例如用支付產品接入項目方,內嵌的支付管道用BNB 進行資產兌換,這樣許多資產既不用上線交易所,又能透過BNB 交易來取得手續費。

另外,KOL 是幣安非常重視的角色,因為只有他們是有大流量的,針對KOL 的政策和福利也非常多,交易返傭、KOL 福利、CZ 的關注都可以讓KOL 在自己的社交陣地為幣安傳播,除了早幾年品牌上PR,後期任何大會或是熱鬧的行業週,幣安只有KOL聚會。

KOL、內容、錢包、數據平台,幫助用戶降低理解及使用加密產品的門檻,從長期效果來看,幣安如果從流量進入端就能站準位置,那麼幣安品牌就成為全球用戶進入加密市場的第一站。

有趣的是,幣安在自己的APP 內增加了直播和Feed 功能,對應了AMA 和Twitter 推廣的市場需求,此舉無異於支付寶裡誕生的螞蟻森林,提高用戶活躍度、用戶粘性的同時為成為生態體系內的流量流轉通道。

學院、研究院承擔了使用者基礎教育與深度教育的工作,透過內容轉化那些最難活躍的使用者。

流量到哪裡去?

幣安先後抓住現貨、新幣Launchpad、衍生性商品交易業務,將主流交易人群抓在自己手中。同時逐步向全球開設合規加密貨幣交易所與法幣交易所,更新40 多個語言版本的產品,並抓取全球範圍內的交易流量。

加密樂高DeFi 的興起,幣安未缺席,果斷推出Dex、穩定幣、借貸業務,配合包含兌換、支付、理財等金融服務業務,逐步滲透更為場線及傳統的交易場景。

針對大額資金,幣安提供機構用戶場景,推出大宗交易、資產管理、借貸、經紀商、OTC、API 等服務,為做市、機構進離場提供便利,交易業務擴充至低頻高額場景。

NFT、GameFi 的熱點幣安也沒有錯失,率先在Cex 交易所內開通NFT 交易板塊,首創交易所盲合交易與IGO,獲取全球Web3 方向的活躍用戶,交易場景再度擴充至一切皆可NFT的熱門賽道。

幣安交易版圖已涉及十幾個領域,三十多個交易場景,這些交易場景,可以最大限度地消化來自各個領域不同需求的交易用戶。

資本運作疊BUFF,增加FOMO效應

場景+ 流量+ 品牌,是幣安業務擴張的穩定架構。獲取流量最好的方式從專案入手,埋下一顆種子,澆水,開花,收割果實,在這個金融遊戲市場,用資本強化品牌無疑是所有業務放大器。

流量資產/KOL/ 品牌接觸廣泛市場→ 全球黑客松→ 公鏈(BSC)接入項目→ 扶持基金(MVP)加速→ Binance Labs 投資孵化→ Binance 系資源導入→ LaunchPad (IEO)/ NFT 市場(IGO )→ Cex / Dex 二級流通→加密用例

專案(團隊/ 開發者)無論從哪個環節進入,都可以被打上幣安標籤,而這個標籤,使其在發展路徑中坐上幣安品牌帶來的極速列車。一旦這個商業邏輯的所有環節被打通,幣安便可以成為一個成熟的「造夢工廠」,在項目上獲得更多的變現,在這個過程中,資本的力量可以發揮的淋漓盡致。

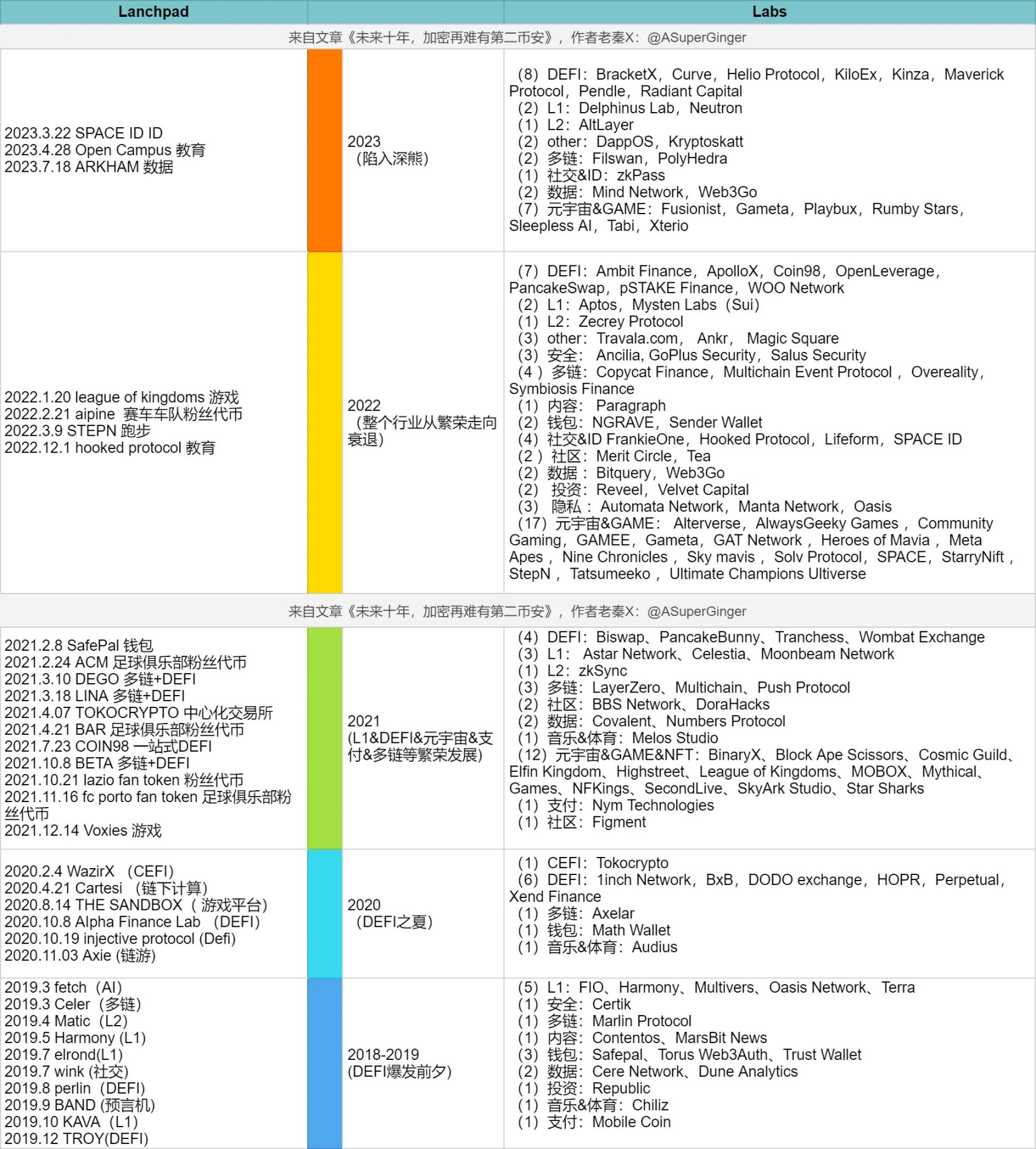

Binance Labs 是幣安產品發布後組成的業務板塊,投資、併購貫穿了幣安發展至今的所有路徑。比較Lanchpad 來分析幣安在市場的投資方向與投資決策,可以清楚感受其掌握市場脈絡的節奏感。

(以下均為公開數據,未公佈的投資資訊不納入分析內)

單從幣安本身過往的收購案來看,從頂住爭議之聲收購Coinmarketcap 、收購合約交易平台JEX、再到印度加密貨幣交易所WazirX 等等,都是其建構完整加密版圖的一部分。當時,全世界排名靠前的交易所,尚未出現過一家獨大的局面。幣安的收購案例及相應打開的每個流量入口,均讓其在全球佈局上占得先機,每個週期的熱點爆發,與投資機構的投資走向與宣傳造勢互為影響。

Binance Labs 總結起來主要圍繞著兩個主線,一個是產業生態佔位,具有大流量爆發趨勢的佈局性;一個是幣安生態擴充,具有外部短期流量效應和流量流轉能力;

產業生態佔位

Binance Labs 投資的領域及概念眾多,沒有隻停留在自己熟悉的領域。

- 2018–2019 年

幣安Launchpad & Binance Labs 精準的掌握了L1 賽道,跑出了Harmony、KAVA、Terra、Oasis Network 等至今都廣為人知的公鏈項目,大部分在2020–2021 年階段走向輝煌。

- 2020 年迎來DeFi之夏

Binance Labs 投資了許多知名DeFi 專案如1inch Network、DODO 等,同時,Binance Launchpad 嘗試了並非當時主流的GameFi 賽道,上線了Axie & Sand Box,為後續的GameFi 及元宇宙概念爆發打了頭陣。

- Binance Labs 的大規模投資階段在2021–2022 年

NFT 及GameFi 等流量型專案眾多。不過,這段時間除了例如StepN 等少數項目,已難以重現2019 年的輝煌。這當中可能存在的原因是,包括A16Z、Paradigm、Coinbase 等西方資本大舉進入,取得了很大一部分話語權。

幣安生態擴充

Binance Labs 投資的平台型專案眾多,包含加密基礎設施、各國的合規交易所、金融平台、投資平台、量化平台等等,這是延展自己市場及業務,也是一種展現實力的投資行為。

- 2018 年左右

其投資的基礎設施,如錢包Safepal,Trust Wallet 等,均與幣安綁定相當深。

- 2020–2021 年

加密資產市場持倉量和流動性已有一定的基礎,衍生性商品市場成為交易所必爭之地。幣安合約內測產品和收購JEX 同步進行,成功切入衍生性商品市場。同年還有WazirX、Tokocrypto 等案例,幫助幣安拓展印尼及印度市場;

- 2022 年

Binance Labs 的投資標的WOO Network,以暗池方式提供流動性(WOO Network 能夠透過其做市商Kronos Research 以及透過API 整合將來自其他加密交易所的訂單流內部化來引導大量流動性,幫助Binance 實現了流動性上的管理。

- 2023 年

Binance Labs 投資的Open Campus ,Hooked Protocol,CyberConnect 等主推計畫上線BSC Chain,與幣安生態綁定更深,引發社區對利益交換的遐想。幣安順勢推出低使用門檻的Web3 錢包,整合1inch,理論上是打通Binance 交易所用戶和DeFi用戶的障礙。

Binance Labs 圍繞著GameFi 投資的大量項目,對流量成長產生了極大幫助,更加豐富了Binance的資產種類。

由此來看,幣安系的生態擴展是橫線縱向同時延展的:一個方向是對幣安交易平台有利的擴展,

拓寬幣安的實力界限,穩固其加密版圖;一個方向是對可能發展成趨勢的概念助推,這裡包含了對未來市場的推演,並促成熱度、形成趨勢,最終帶來Alpha 收益,回饋整個生態。

Binance Labs 這六年的投資,由於平台自身屬性,與其他原生加密投資機構不同的是,幣安的投不完全看重純二級市場的投回報,更看重搶佔坑位、催生流量的效應,先賺錢,再談理想。可不得不說,業務擴張期目標單一的「短視」是一種策略。

踩準週期,命運齒輪快速滾動

結合區塊鏈產業發展週期以及幣安曆年的公告、媒體報道,整理了幣安歷年的業務進度表,我們會發現:從交易展開,擴展到投資、底層、生態、品牌公益等多條業務線,幣安幾乎是踩對了加密週期的每個合適的時機,業務護城河在商業架構的設計下逐年高築。

2017–2018 年

加密市場關鍵字:ICO、穩定幣、公鏈&Dapps

- 2017 年多頭由ICO 熱潮帶動,全球新增2,000 多個項目,各國政策18年中開始收緊;

- 作為價值錨定,穩定幣市場正當紅;

- 市值TOP30 主流數位貨幣在公鏈領域增幅最高,集中爆發在2017 年下半年。

- DApp 接棒公鏈熱度,安全問題使他們成為駭客提款機;

- 比特幣和以太坊80% 的算力集中在中國,由於18 年9 月政策導致的算力遷加上市場資金大幅沉澱在泡沫項目上,以太坊分叉以及以太坊價格帶動以ETH 作為籌款收入的項目走向死亡螺旋,市場降至冰點。

幣安關鍵字:交易流量、BNB、基礎業務搭建

- 幣安只有現貨和合約,為擴充交易用戶,實施了兩個非常簡單有效的政策:上新幣活動和BNB的價值樹立。

- 幣透過0 手續費、交易送豪禮、返利、專案代幣獎勵、交易賽、發展全大使等方式抓住了加密市場的活躍用戶,BNB 開始與用戶參與交易平台的手續費折扣、利潤、分配、投票上幣、參與交易平台決策等功能掛鉤。

- 幣安開展的基礎業務架構,如Labs、Binance Chain、Launchpad、DEX 、Charity、Acadamy、Research、Trust Wallet(收購)、Uganda 等,為後期抓取市場流量和提供品牌價值起到了關鍵作用;

2019 年

加密市場關鍵字:機構入場、DeFi 元年

- 由幣安主導的IEO 帶動上半年熱點,然而以太坊生態為主的ICO 泡沫持續破滅,比特幣「虹吸效應」佔市場份額最高達70%;

- 原生加密VC 經歷了大量的腰部斬式夭折,十大活躍加密基金超過一半在美國;

- 以灰階(Grayscale)、富達基金等為代表的傳統機構吸引超200 億美元創投基金入場;

- 火幣全球站、OKEX、幣安、Coinbase 以及BitMEX佔領頭部;

- 現貨市場的流動性枯竭,區塊鏈應用往Defi 方向發展,金融服務(結算和清算、跨境支付、保險、證券)逐漸成熟,DeFi 三架馬車(穩定幣市場、借貸市場、Dex 市場)在與監管的博弈下,已逐步展現規模;

幣安關鍵字:IEO、衍生性商品、BSC、合規

- Launchpad 在2017 年上線後,並沒有太多項目,2019 年重啟上線的第一個項目BTT 開始帶動新一輪市場行情;

- 19 年僅上線33 個代幣,由於現貨市場流動性低迷,幣安推出合約交易,並佈局借貸、期貨、理財等衍生品業務來拉高用戶交易的充提頻次;

- Binance Chain (幣安鍊)以及Binance DEX ( 去中心化交易平台)上線,全年Dex 上線121 個交易對,基於幣安鏈發行的BEP2 代幣共計165個;

- BNB 全球應用場景擴展至180+ 個;

- 幣安孵化器孵化了21 個區塊鏈項目,直接投資14個區塊鏈項目;

- 9 月發行合規穩定幣BUSD,這一與Paxos 合作錨定美元的穩定幣獲得了紐約金融服務部(NYDFS)的許可;;

- 幣安開設了全球5 個法幣平台覆蓋全球170+ 國家和地區,支援300+ 支付方式;

2020 年

加密市場關鍵字:比特幣價值回歸、以太坊公鏈之王、波卡/NFT 興起

- 2020 年加密貨幣總市值全年年增近400%,以灰階信託為首的各類機構、企業持續增加對比特幣的持股,比特幣總市值佔市場比最高達69%;

- Defi 協議總鎖倉是19 年23 倍,Dex、借貸、穩定幣、聚合器等市場堆起加密樂高狂歡;

- Layer2 擴容方案湧現,2.0 信標連啟動, DeFi 的繁榮使以太坊成為應用鏈;

- Polkadot、NEAR、Cosmos、Solana、Avalanche、BSC、OKEXChain 也進軍Defi;

- 9 月起,NFT 的銷售數量和金額大幅增加,主要應用和交易集中在遊戲、虛擬世界和加密藝術收藏品,頭部交易所為OpenSea。

幣安關鍵字:DeFi、智慧鏈(BSC)、綜合業務

- 幣安總交易量超過了3 兆美元,現貨上架184個幣種;

- BSC 計畫成長部署,1 億美元種子基金成立;BNB 由平台幣(中心化業務錨定)轉向去中心化業務支持,總市值達到53 億美元,支持BNB 的應用案例/ 平台數量新增27個;

- 幣安合約、選擇權、現貨槓桿交易總交易量超過1.7 兆,法幣總訂單量超過319 億美元,C2C 總訂單量超60 億美元,場外大宗商品交易平台總交易量7億美元;

- BUSD 全球穩定幣市場排名第4 、Trust Wallet 用戶突破500 萬、幣安礦池全網算力排名全球第3;

- 幣安Launchpad 發售6 次代幣,募資1,472 萬美元;幣安新幣挖礦Launchpool 為8 個發行項目提供的流動性池達22 個,TVL 總價值9億美元;

2021 年

加密市場關鍵字:礦業遷移、Meme 幣、NFT、監管緊縮、機構洗牌

- 加密貨幣總市值一度達3 兆美元,一級市場繁榮、主流資本入局;

- 比特幣價格高達6.4 萬$/ 枚,中國對比特幣挖礦的嚴厲打擊行動,比特幣價格下跌50%,礦業出現歷史罕見大遷移;

- 龍頭Meme 躍居加密貨幣Top10 ,NBA Top shot 、Beeple、CryptoPunks 與BAYC 類的量藍籌NFT湧入市場;

- NFT 市場與基礎設施爆發,新公鏈生態的崛起,GameFi、DeFi 持續演進,元宇宙、DAO 等各版塊的龍頭誕生;

- 美國SEC 透過比特幣期貨ETF;比特幣在薩爾瓦多成為法幣;Coinbase 等合規加密公司上市;NFT 持續破圈滲透傳統領域;中國機構逐漸失去了加密主戰場;

幣安關鍵字:BSC、NFT、投資

- DeFi summer 是支持幣安推進BSC 的機會,以太坊上的活躍計畫逐步加入BSC;

- BSC 在主網上線一年內,每日交易筆數量曾以近7 倍的優勢超過以太坊;

- NFT 市場正式上線,2021 年共有250 餘萬NFT 在幣安發行,其中包含涉及藝術、體育、娛樂、時尚、虛擬土地等領域100 多萬個盲合,以及與60 多個遊戲項目合作上架的100多萬遊戲NFT;

- 在Steam 下架區塊鏈遊戲後,幣安推出IGO ,交易總額高達1.88億美元;

- 幣安Labs 投資Layer 1、DEFI、支付、多鍊等賽道,元宇宙& GameFi & NFT專案為主力標的;

2022 年

加密市場關鍵字:聯準會升息、駭客攻擊、以太坊升級、新公鏈、香港開放

- 1 月伴隨著StepN 市值沖頂後陡然進入死亡螺旋;

- 史上最大規模的駭客攻擊,Ronin 跨鏈橋、Horizon Bridge 、Nomad Bridge 等項目,共被盜38億美元;

- Luna 的崩盤、Terra 的崩潰使批量借貸機構陷入流動性危機,三箭資本破產清算,Celsius、Genesis 等受到嚴重影響;

- FTX 的崩盤,包括灰階、DCG、Amber Group 等多個平台和機構遭遇嚴重流動性危機;

- 以太坊POW 正式轉向POS,以Aleo、Aptos 為首的新公鏈成為市場敘事熱點;

- 幣安發行靈魂代幣;以星巴克、耐吉為首的Web2 品牌的Web3 探索;中國香港宣布擁抱虛擬資產產業;

幣安關鍵字:鏈遊、RWA、投資

- NFT 板塊更社區化,切入鏈遊賽道,支持IGO ,用於自己鑄造及上架NFT 達260 萬枚,並與體育、音樂和娛樂界的一些知名人士達成了頂級合作。

- 除了幣安直播的持續活躍,2022 年幣安推出Feed,為1000 多位加密內容創作者提供平台,覆蓋100 多萬名日活躍用戶;

- 幣安在6 個國家推出和測試幣安卡,用戶可直接使用幣安錢包在支援Visa 或萬事達卡的商家進行加密貨幣消費;幣安支付新增了7,983 家商家與合作夥伴,同時支援70 多種加密貨幣,可供用戶在70 個不同的市場中使用,用例涵蓋充值、出行、消費、住宿、票務、小費等場景。

- 幣安Labs 投資Layer 1、 Layer 2、DEFI、安全、多鏈、內容、錢包、社交等賽道,元宇宙& GameFi & NFT 專案仍為主力標的;

從區塊鏈技術發展至加密金融的跌宕歷史起伏中,幣安所處的幾年是去中心化金融世界燦爛輝煌的這幾年,也是草根奇襲伴隨諸神之戰的幾年, CZ 帶領幣安在不同領域都找到了彎道超車的機會:

- 2018 年,IEO 開局形成上幣造富效應

- 2019 年,靠著現貨合約躋身交易所頭部

- 2020 年,DeFi 爆發BSC 抓取流量,生態基金搶奪新生項目

- 2021 年,NFT 熱潮注血交易板塊,IGO 點燃GameFi高頻流量

- 2022 年,用支付擁抱合規與傳統,從資金安全漏洞中秒殺最大競爭對手

市場懈怠期,皆為幣安的獵殺時刻

果決捨棄中國,在全球挑戰下壯大

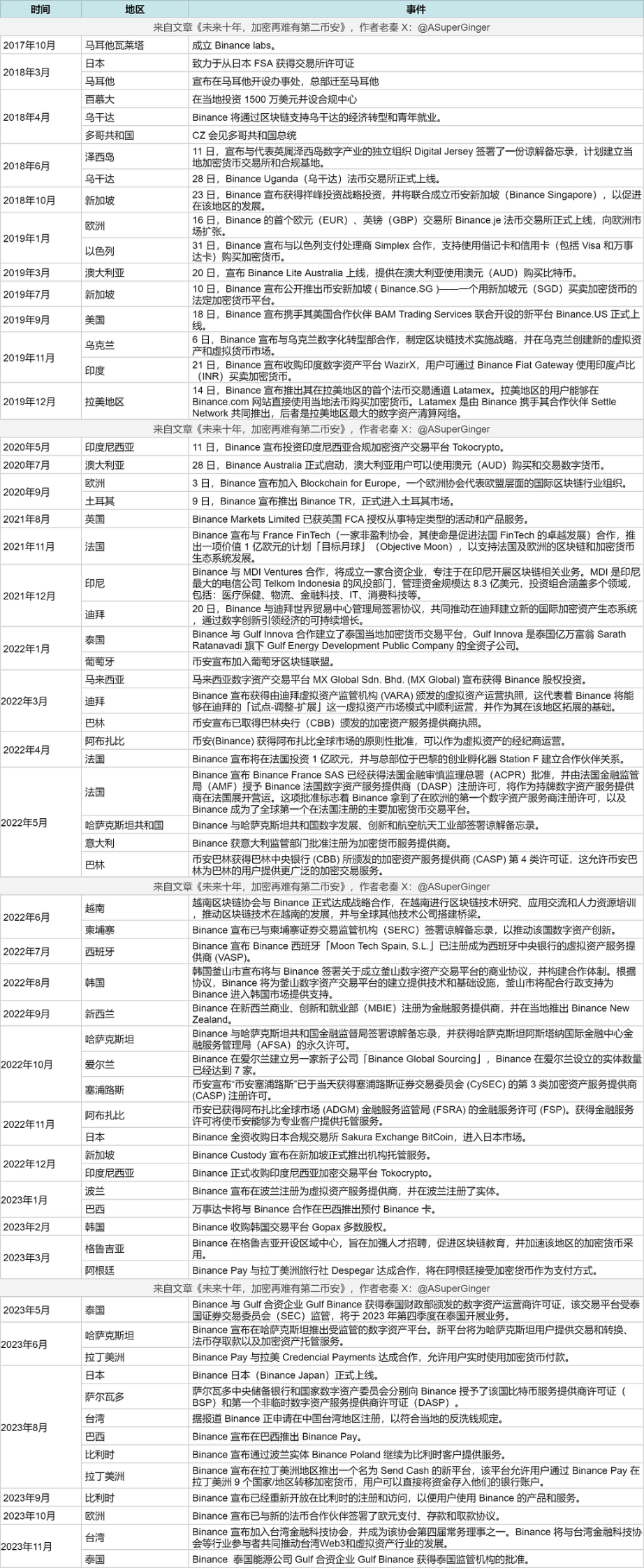

區塊鏈市場發展初期,中國作為人口紅利市場,一直是全球加密貨幣市場活躍的核心陣地,同時也擁有比特幣挖礦和交易的最大群體。

「94 禁令」讓幣安下定決心走出中國,在這點上,依賴於中國用戶市場的其他交易所,是猶豫的,出來了就沒辦法回去了。眾多交易所紛紛聲稱清退中國用戶,但實際業務卻心照不宣的在國內展開,核心團隊也並未像幣安一樣直接搬離中國,直到2021 年的政策,打破了國產交易所在中國大陸地區經營夢之後,才陸陸續續徹底出離中國。

- 2021 年5 月,中國啟動虛擬貨幣「挖礦」整治及清退活動

- 2021 年9 月,中國全面禁止虛擬貨幣交易

徹底切割公司與大陸之間的聯繫,並全面拓展全球與用戶,無論從過去或現在看,都是非常正確的,但又是很艱難的。經歷過郵幣卡時期的CZ 深知國內交易環境的莫測,在海外發展雖然也有合規問題的限制,但是起碼不至於團滅。在國內各種政策的壓制下,幣安的出海反而為其在交易所賽道爭取了更多的生存空間。

剛出海的那幾年,幣安在業務擴張上幾乎沒有太大的對手。全球政策相對寬鬆、海外團隊工作節奏慢、幣安產品更新速度快且操作簡單、依賴中心化交易所的用戶華人居、華人加密創始人對CZ 的信任等各種因素,讓幣安有了首批次核心用戶。

雖然產品更新多語言版本、員工招募更多語言地區國家、各國政策溝通研究、在地化開戶落地申請牌照,任何一件都不是容易的事,但幣安左手交易,右手用戶,加之全球化視野,甩開了受國內政策限制的交易所已經很長一段路。當其他競爭對手還在束手束腳、瞻前顧後、想盡千方百計在國內做成長,幣安已經靠法務和業務在全球開枝散葉。

公鏈大戰下,BNB 的去中心化轉移

幣安一直被所謂「去中心化絕對正確的」投資者攻擊,不夠去中心化、BNB 代幣獨斷,然而公鍊大戰階段的BSC 崛起,加上BUSD 的階段性過度,使BNB 的價值從一個交易所代幣變成了平台代幣,中間過程有主動也有被動,但不可否認的是,交易所公鏈帶動生態走向去中心化,幣安交出了相對完美的答案。

19 年幣安曾推出公鏈,同時基於幣安鏈的DEX 也正式上線。對幣安來說,目的非常簡單,就是獲取更多的鏈上項目及流量,但由於沒有成熟的商業模式且運作方式相對中心化,公鏈競爭一地雞毛,頭部幾條去中心化公鏈仍佔絕對部分的流量。但透過底層批量獲取鏈上流量是趨勢,而以太坊存在的問題限制市場發揮,幣安必不會放棄在此領域的嘗試。 2020 年9 月,幣安重啟底層佈局,推出智慧鏈BSC,支援EVM,相容以太坊,支援跨鏈互通,並且和幣安DEX完全打通。

2021 年DeFi 市場始於以太坊,開年DeFi 協議總鎖倉量首次超過220 億美元,「流動性挖礦」等玩法帶入超過120 萬用戶地址,以太坊因DeFi 爆發而顯得擁堵,擴容方案不斷優化。波卡因管理協作機制的創新獲得最高的關注,生態項目多達320 多個,同年使用幣安智能鏈的項目數量60 個。 DeFi 賽道的重要角色已完成各自初步站位:

- 鏈(底層):Layer1:Polkadot&Cosmos (雙鏈)、NEAR(分片網路)、Solana(PoH 時脈機制)、Avalanche(三鏈結構);Layer2:Optimistic、ZK-rollup 等

- 穩定幣:DAI(加密資產抵押型)、USDT、PAX、Basis Cash等

- 協議/ 應用:Compound、Aave、Synthetix、UMA 等

- 自動做市商(AMM) 即Dex:Uniswap、Sushiswap、Curve、Tokenlon

- DeFi 工具:聚合器(機槍池Yearn Finance、交易所聚合器1inch 等)、預言機(Maker、ChainLink)、錢包(Metamask)等

加密市場因DeFi 的熱潮快速衝向牛市,也是交易所智慧鏈紛紛加入戰局的一年,DeFi summer 各主角已就位。以太坊生態外溢,瓜分流量形成幾大派系,以擴容為主的Polygon;以機制創新為主的Polkadot;以共識創新為主的Avalanche、Near、Solana;以交易所為主的BSC、OKExChain、Heco ;

BSC 的第一個生態擴張會來了。更快的交易體驗、更低的gas 以及Metamask 支持,AMM、借貸協議兩個重點應用方首先向跑出龍頭:PancakeSwap、Venus,劍指Uniswap、Compound。圍繞BSC 生態能短時間內抓住DeFi 的熱點,在運作手段上,幣安也下足功夫,在1 億美金生態基金下增設MVP 計劃,對開發者進行資助扶持;開展農民節刺激鏈上交互;透過Dorahacks 組織全球黑客松挖掘生態項目;NFT 市場板塊增速NFT 和GameFi的銷售。

由於BSC 迭代和部署應用與以太坊相似,生態項目幾乎以複製貼上的方式迅速落地,集結了Dex、Swap、銀行、機槍池、穩定幣、保險、預言機等賽道項目,更吸引以太坊上的項目不斷接入,後來因支持GameFi 迅速火熱的趨勢,接棒DeFi市場熱情。

以太坊的擁擠是最精準的切入口,加上Layer2 的不成熟,公鏈生態發展速度慢,其他交易所的品牌效應弱,讓幣安找準加速時機,DeFi 這一輪的彎道,幣安透過規模化作業,形成勢不可擋的趨勢,加密樂高的狂歡基於BSC氣氛拉滿。

BNB 不再是最初的交易所代幣,其已發展成與其他公鏈代幣一樣流通於整個區塊鏈生態,甚至擁有更廣泛的應用場景,在幣安生態內外發揮了重要作用。這些應用場景包括但不僅限於:在幣安交易所內使用BNB 作為交易手續費;用於支付交易Gas 費;用於參與鏈上治理;為BSC 鏈上生態包括數百個DApp、協議和遊戲提供交易支援;參與幣安生態,如在Launchpad 的IEO、在Launchpool 的質押、Binance Charity 的捐款等;透過Binance Pay/Binance Card 在線上線下上千個消費場景進行支付。

經過不斷擴展,BNB 已成為市場第四大加密貨幣:總市值超過360 億美元,市場流通量超過1.5 億枚,持有BNB 總地址數超過1 億個,價格也從首發的0.1 美元發展到當前的237美元。

抓住FTX 資產安全漏洞,一擊絕殺競爭者

2022 年下半年,剛經歷了一場產業黑天鵝事件的加密市場,還沒從上一場崩盤餘震中緩過來,便再次迎來當頭重擊— — FTX 這一全球第二大CEX,在全球加密界矚目中宣告破產。 FTX 作為彼時幣安最大的競爭對手,在短短幾天內,從山頂墜入深淵。伴隨著SBF 加密帝國的崩塌瓦解,SBF 跌下神壇,加密圈迎來雷曼時刻, 幣安登頂。

2022 年11 月2 日,Coindesk 發表了一篇文章,指出SBF 旗下的加密貨幣交易公司Alameda Research 的大部分淨資產由FTX 的平台代幣FTT 及FTX “控制”的代幣組成,而公司80 億美元的負債中,有74 億美元是實打實的美元負債。這意味著,FTX 和Alameda 之間不僅存在異常的密切關係,一旦這些代幣在市場出現流動性稀缺和價格波動問題,連著都面臨資不抵債的風險。 Coindesk 的這篇文章成了整件事情的導火線,而在接下來的幾天,CZ 利用漏洞對FTX 的迅速出擊,加速了FTX的死亡。

11 月6 日凌晨,名為Autism Capital 的推特用戶表示,幣安將其帳上剩餘2,300 萬枚FTT 轉移至交易平台似乎在準備出售。消息傳出後迅速發酵。 6 日晚, Alameda CEO Caroline 否認「Alameda/FTX 將資不抵債」傳聞,隨後CZ 發推表示由於最近曝光的消息,Binance 決定清算其賬面上所有剩餘FTT,FTT 價格迅速從24 美元附近下跌至21美元附近。雖Caroline 緊急發文想降低二級市場的影響,但當天近10 億美元資產從FTX 和Alameda 的相關錢包位址流出。 CZ 多條推特嘲諷,KOL 及社群的質疑和「圍剿」下,SBF 的言論顯得蒼白無力。

Luna 崩盤的餘波還沒徹底散去,用戶根本無法承受掌握著大量用戶經濟命脈的頭部交易所倒塌的後果,抱著寧可信其有的態度,大量資產持續從FTX 轉出,導致FTX 平台資產儲備迅速枯竭,FTX 系的FTT、SOL 等幣價斷崖式下跌,並持續跌破關鍵價位。 11 月8 日晚,FTX 暫停了以太坊、Solana 和Tron 上提款請求。隨後沒多久,SBF 和CZ 就先後宣布幣安將收購FTX 的消息。 11 月10 日, 根據WSJ 報道,FTX 面臨高達80 億美元的流動性缺口,隨後幣安官方發文表示,根據公司盡職調查的結果,以及最新相關報道,決定不尋求對FTX.com 的潛在收購。 FTX 暴雷直接引發了紅杉資本、淡馬錫、老虎環球、軟銀集團、Paradigm 等投資機構大規模損失,與FTX 有聯繫的許多平台遭遇流動性危機,加密貨幣市場整體下跌,而原來屬於FTX 的大量用戶湧向了幣安。

至此,這場大戰基本上成定局。如果說先前CZ 的出擊起到的更多只是推波助瀾的作用,那麼在宣布收購FTX 後又在關鍵時刻收手則給了SBF 致命一擊。從客觀角度來看,FTX 的資金安全問題即便在當時沒有暴雷,或許也會在未來某一個時刻以同樣的情況出現危機,CZ 恰好在幣安自身業務過硬的前提下,對對手完成了獵殺。

實際上,CZ 和SBF 的恩怨早已由來已久,雙方經歷了從盟友到朋友再到敵人的不同階段。 CZ 與SBF 的鬥爭除了源於業務和生態佈局上的衝突與競爭,更有說法認為雙方的鬥爭實際上是各自所代表的勢力/ 利益集團上的碰撞。 SBF 塑造了華爾街白人精英形象,其所代表的是以華爾街為主的傳統金融勢力,而CZ 則代表了一股新興、非美國官方青睞、由少數族裔(華人)主導的加密力量,以全球化思維建構自己的加密帝國。

回顧整個過程,CZ 從頭到尾都展現著從容不迫。同樣作為頭部交易所,掌控著大量用戶的命脈,在市場對FTX 進行討伐時,幣安無法置身事外CZ 不會沒有預期,但其依然選擇果斷出擊,隨後幣安雖經歷一定程度的反噬— — 12 月13 日,幣安宣布暫時暫停USDC 提領,市場恐慌加劇,在12 月12 日至14 日之間,幣安平台淨提款達到了60 億美金。 12 月14 日,CZ 發稱這起大規模提款事件為「壓力測試」,這「有助於為通過測試的交易所建立信譽」。這體現的是CZ 對自身能力、對幣安資金充足及對其能夠「全身而退」的充分自信。這在隨後湧向幣安的監管和信任危機中得到部分驗證。

合規約束難破,以身出局的過招

幣安曾透過與全球當地政府或當地合規企業合作的來獲取一段時間窗口期內的“合法身份”但仍因為沒有當地合規牌照關閉了許多業務,合規的重錘是幣安頭上的達摩克利斯之劍。留給它的時間不多,它必須在短時間內透過資本的累積和業務的完整性在全球範圍內建立自己加密帝國的護城河。

從2017 年至今,幣安透過外交、收購、聯合投資、公益資助等方式,一直嘗試在全球部分地區取得階段性「部分合法」的身份。

2021 年6 月開始,在新一輪牛市如火如荼、DeFi summer 熱潮引起資產被盜事件頻出,全球監管趨於緊張局勢,再加上中國政府頒布了史上最嚴的加密禁令,比特幣及以太坊的算力處於全球遷移狀態。另一邊,二級市場Meme 帶動的Fomo 情緒堆起了市場泡沫正逐步破滅,全球各類交易所都受到不同程度的影響,幣安也開始受到來自各國監管的壓力。

隨著全球加密監管形式的變化以及各國政策的逐步規範,合規風險仍伴隨著資產管理不透明、市場信心打擊、全球獨立國家政策抵制等問題讓幣安時不時面臨隨時關閉當地業務,新闢戰場的危機。雖然幣安做的已經幣全球任何一家加密企業做的都好,全球化業務的展開使其避免單一國家的政策對全局產生覆滅性的打擊,在加密週期裡幣安的營收在行業浪潮推動下水漲船高。

曾有人調侃道,CZ「建國」已經來不及了,可見幣安面臨最棘手的問題仍是全球化合規。到目前為止,這對世界上任何一個國家的企業來說都不是迫切性的問題,但對過去的幣安來說是的,危險且痛苦。

BUSD,作為曾經市值突破220 億美元,躋身三大的穩定幣退出歷史舞台,幣安已經開始向SEC 服軟。可是令人沒想到的是,幣安突破合規問題的解決方案是如此壯烈,乍看大跌眼鏡,細想無懈可擊。

關於CZ 卸任、幣安交罰款的討論已經非常多了,這段介紹是對幣安在取得全球和規劃做出的努力致敬,也是對CZ 作為加密巨頭掌門人的致敬,他的清醒、果斷、勇敢已經給幣安謀得最穩定的路徑。

幣安的未來在哪裡

以交易為落點,以智慧鏈為吸流基礎,以投資為造富手段,以合規為業務保障的全生態巨頭在產業兩輪洗牌中嘩然形成。

我不會用「一鯨落,萬物生」來形容幣安,它只是結束了瘋狂擴張的時代,與合規和解是用了6 年多的時間窗口期造就了一個無法被終結的企業的里程碑節點,應用層爆發會跟幣安有著千絲萬縷的關係,幣安的未來是個很大的命題,作者個人提出幾個猜想。

猜想1:幣安未來會面臨的危機是什麼

- 大公司掌門人的決策失誤

CZ 帶領下,幣安的決策一直是「快、準、穩、狠」,產業變化快、生態小、船小,所以很多決策都是出自與CZ 直覺下的決策,是強速度的決策,在在這種決策下,業務動作變形並不影響整體策略。

但一旦加密市場變得更寬闊、行業體量變得更大的時候,Richard Teng 作為新任CEO 他的性格和經歷,帶領幣安往下走的能力會受到更多市場質疑,除非Richard Teng 只是CZ 在幣安的一個對外發言人的角色。

如果管理團隊信任關係非常強,問題會少很多,一旦決策不一致又沒有那麼相互信任,那對外的管理層緋聞甚至是決策失誤,會非常影響整體品牌以及生態戰略拓展,過去發展期的考驗是對CZ 的,那未來的考驗,是對管理團隊的。

- 團隊人才的結構性空缺

整體市場的共識都是已應用層的爆發,未來拓展Web 2 的流量往Web3 轉化,幣安的團隊在加密市場可能不年輕,但在整體金融、互聯網領域都屬於很年輕。這對每條業務線的中間層員工的市場運作能力與管理能力有非常大的考驗。

雖然加密公司的總市值會高於傳統公司,但不影響內部業務的協作、流轉、管理的問題會持續存在,利益與能力與業務的平衡,會比傳統企業更複雜。對於傳統人才的吸引(懂Web3)、落地(用到Web 2 的能力)是個很漫長的過程。

高階人才流失、核心部門的產能塌方、人力多的部門派系鬥爭、利益瓜葛廉政問題、共識不一致業務結果偏離,會伴隨一直伴隨幣安,最怕光環褪去後一地雞毛,老人念過去,新人嫌油膩。

猜想2:幣安下一階段可能看重的賽道

- 儲存&AI

儲存賽道一直被認為是加密世界的最後一塊拼圖,AI 賽道的爆發性成長,應用層的爆發預期已逐步釋放加密市場對儲存需求。

如何整合算力、如何分配算力、如何管理資料、如何運用資料、如何確保資料的安全性等問題,是未來加密市場繞不開的話題。

- Web2 業務模型的去中心化金融玩法

GameFi、SocialFi 仍然是流量活躍的主力,但Web 2 領域裡可能有更多可以挖掘的資產標的,如果對未來加密市場的資產產生影響,這些Web 2 的標的可能有以下標籤:高頻交易、低交易金額、單一使用者的長交易週期。這些資產主要沉澱在社交影響力、內容創作、版權、休閒遊戲、IP 衍生領域。

加密投資邏輯在這個領域逐漸弱化,Fi 化的孵化和服務型業務有非常大的空間。

- 傳統金融過渡的合規基建

未來幾年,最起碼是下一輪,會有更多的傳統企業入局加密市場,區塊鏈技術和去中心化金融會向傳統普及,股票市場、法幣市場、傳統資產市場的融合會增加加密市場的總體量體。

圍繞著傳統金融(資產、資金)向加密市場過渡的問題,合規的基建重要的建設方向和解決方案,錢包、數位身分、結算體系、支付體系或將因大流量湧入而出現更多新的業務形態。

結語

雖然區塊鏈的世界是以去中心化的精神吸人各類人才投身於此,但行業發展早期,在很短的周期窗口內,中心化機構的統一運作方式是最具有規模效應的。未來十年,很難再出現能從零開始在短時間內建立一個集資本、資產、流量、品牌、影響力於一身的巨頭企業。

現今的區塊鏈世界已逐步向現實靠攏,逐步進入一個理性接軌的狀態,隨著區塊鏈產業的基礎設施的不斷完善以及核心佔位賽道的迅猛發展,那些狂暴激情的造富神話已很難再被複製,市場內竟的格局也無法重現當年輝煌。

面向未來,任何一家區塊鏈企業都面臨一個共同的問題,如何取得Web2.0 的有效流量,這使得僅靠單一的創意和簡單的組織架構無法再取得大格局上的成功。認知、理性、專業會成為很重要的產業生存法則,在下一輪牛市到來之前,市場應該做什麼樣的準備,大部分機構是沒有答案的。

後記

在寫這篇文章的過程中,沒有採訪幣安的高管及核心業務線的員工,也未曾採訪曾經的幣安成員,無從了解他們在幣安發展的過程裡起到什麼作用以及他們對幣安的看法。

所有的內容均來自公開資料的篩選和梳理,其中包括幣安官方公告、區塊鏈媒體的報道、專業區塊鏈數據公司的數據呈現、中文/ 英文的自媒體推特、曾與CZ 打過交道的區塊鏈老人的公開發言及其他行業媒體的年報等總結文章;

查閱近100 萬字的資料,根據從業幾年的相關記憶,系統梳理2017 年開始的加密市場發展軌跡,與幣安自身發展6 年做對比與結合,零零總總,共寫了3 個多月,卻覺得恍如隔世。

所以這篇文章只是作為幣安外部人員管中窺豹分析總結,希望有機會能在CZ 卸任後採訪到他。

APP

APP