作者: Polkadot Labs

背景

10 月26 日, Web3 基金會的技術教育工作者Filippo Franchini 在X (原Twitter )發布了一篇推文,表示贊成燒毀所有波卡核時間( Coretime )銷售所產生的收入。

Filippo Franchini 認為,這將是將這些收入歸類為「純網路收入」的唯一方法,因為如果它們進入國庫,最終會被出售(和少量銷毀)。通證需要更可觀的通貨緊縮壓力,而核時間銷售可以提供這種壓力,儘管一開始這種壓力不會很大。不過,這可能也是不讓它們流入國庫的另一個動機。

在某些時候,由於燃燒機制的存在,淨通膨率可能會遠低於10%,到那時,可能會有人投票決定將部分銷售額轉入國庫。事實證明, OpenGov 在實施緊急提案方面非常有效率(請參閱理想質押率)。 Filippo Franchini 表示,對他來說可能更重要的是,即使最初的銷售額並不可觀,燒毀它們也會產生巨大的正面社會影響,使DOT 變得更有趣。

這則推文引發了社群成員的激烈討論,大多數成員對這一觀點表示認可,但也有人認為「這一切只是猜測」,不能過早得出結論。

隔日, Filippo Franchini 又發布了一條推文,進一步解釋自己為什麼認為核時間銷售收入應該全部燒毀而不是流入國庫。

他提到,理想的質押率從51% 增加到了59%,以目前50% 的質押率計算, DOT 通貨膨脹帶來的國庫收入翻了一番。無論如何,保值率主要是由採用率驅動的,而不是純粹取決於資產的通貨緊縮程度。但是,他並不低估在波卡經濟中增加額外通貨緊縮壓力所帶來的社會效應。

核時間將是一種可交易的資產,而其銷售收入將受到我們無法想像的多種因素的影響。即使這些銷售收入與DOT 每年10% 的通膨率相比微不足道(這應該是不將這些銷售收入轉入國庫的另一個動機),但燒毀這些銷售收入的社會效應可能會對生態系統經濟產生廣泛的正面影響。

他還表示,在理想情況下,核時間銷售將會降低DOT 的淨通膨率,而OpenGov 可以在需要時隨時介入並改變現狀。

其實早在七月中下旬, Web3 基金會的Jonas 便在Github 上發起了一個RFC ( request for comments ),提議燒毀即將到來的波卡核時間銷售所產生的收入。

Jonas 表示,擁有一致且可預測的國庫收入符合波卡社群的利益,因為流入的波動性可能是有害的,尤其是在資金不足的情況下。因此,該RFC 在假定穩定且可持續的國庫收入流的情況下運作,這對於波卡社區的穩定性至關重要。據Jonas 所說,燒毀核時間銷售收入有著平衡通貨膨脹、明確的誘因、實現集體價值三大好處。

而在更早之前,七月初的時候, Jonas 在波卡論壇上提議調整現行的通膨模式。 Jonas 認為,目前的通膨模型可能導致流入國庫的資金(來自通膨)減少到零的情況。

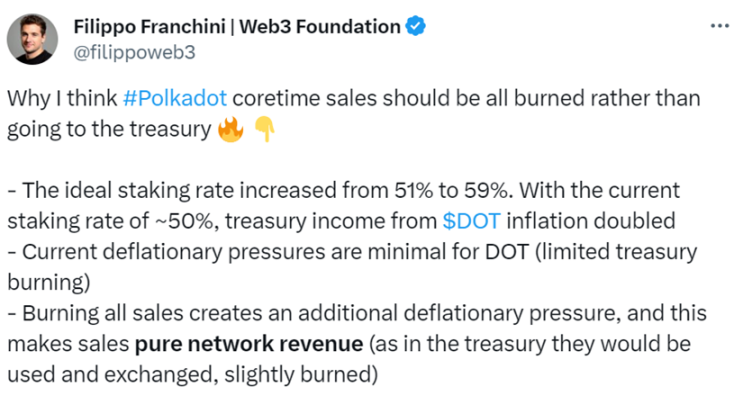

從本質上講,每年的通貨膨脹率是固定的10%,質押者與國庫之間的分配是由理想的質押率和實際質押率之間的差異決定。在這種情況下,國庫將從通貨膨脹中獲得0DOT 。

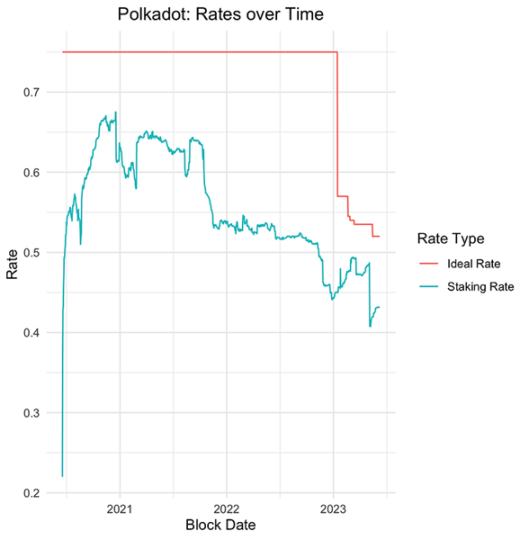

隨後的圖表描繪了質押率與理想利率相比的歷史演變:

隨著這兩個指標之間的差距縮小,國庫從質押者獎勵中所佔的份額將減少,預計未來這兩個主要指標之間的差距將進一步縮小。而這也意味著,國庫的餘額可能難以支持其持續支出。

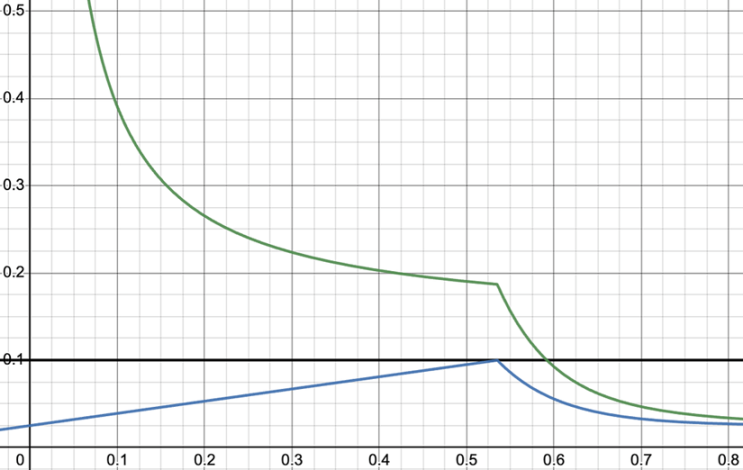

根據Jonas 的說法,為了確保國庫能夠良好運作以及一個可預測的最低流入量,我們應該修改基礎模型。 Jonas 提議將每年通貨膨脹的20% 直接分配給國庫,而其餘80% 將使用現行機制進行調整。下圖提供了建議機制的表示形式:

由於建議的分配方式反映了歷史分佈情況,因此這些修改的影響微乎其微。由此產生的參數應該公開,以便日後更容易進行調整。此外,實施此變更需要runtime 升級和root 管理權限,因此還需要廣泛的討論。一旦達成共識,就需要對擬議的變更進行編碼,並將其納入runtime 升級。

關於通膨問題的觀點

調整現行的通膨模式對於整個生態來講是否有益?對於Jonas 的提議,一些論壇成員發表了自己的看法。

論壇成員lolmcshizz 認為,目前還需要更多關於OpenGov 下的新國庫支出率的數據,以及核時間銷售上線後的「未來」國庫收入數據。

OpenGov 已經運行了一段時間,經歷了批准每一筆國庫支出的「痛苦過程」後,大家意識到這是不可持續的,所以重新評估了哪些應該、哪些不應該從國庫中獲得資金,以確定“真正的國庫運作率」。隨著「波卡2.0」的上線,模型轉向由DOT 支付區塊空間的模式,這些DOT 將進入國庫,並可能彌補國庫因通貨膨脹而出現的任何虧損。

joepetrowski 認為這是一個合理的建議,但隨著敏捷核時間( Agile Coretime )的發展,可以重新評估這個機制,而不僅僅是調整參數。

由於核時間的付款方式將是直接付款,而不是鎖定DOT 的形式,因此可以研究是否需要國庫或驗證者透過通貨膨脹獲得資金。

例如,核時間支付的資金可以100% 歸入國庫(即購買核時間可為網路的未來發展提供資金)。但原則上:購買核時間為國庫提供資金→國庫得到良好分配→導致更多項目希望使用核時間(因為它的質量更高,或者有更多服務使其更易於使用/ 集成)→導致那些希望使用核時間的項目獲得DOT 來購買它→將DOT 放回國庫。

然後,我們就可以考慮降低通貨膨脹(但這本身不是目標,只要核時間的需求成長更大,通貨膨脹就沒問題)。但通膨應主要為驗證者的成長提供資金,這也是提供更多並行內核的需要。這樣一來,國庫要么會因為對固定數量內核的需求增長而增加收入,要么在內核數量增加的情況下保持不變的價格/ 內核。

AlistairStewart 認為核時間的收入一開始會慢慢增加,建議根據情況修改機制。

首先,每個核的初始成本較低, Gavin 承諾過這一點,否則現有的平行鏈項目可能不得不迅速推出新的模式;其次,每當我們引入核時間並停止拍賣時,我們都會遵守現有的租賃期,因此,需要付費的核數量將在兩年內逐步增加;最後,平行鏈系統的改進將為我們提供更多的內核,但誰知道需求是否會與之匹配呢?

AlistairStewart 表示,現在我們還無法預測兩年後的情況,通貨膨脹為國庫和質押者提供了更可預測的資金來源。因此,他建議先實施這樣的改革,然後再考慮是否應該燒毀核時間收入。幾年後,如果我們能將通膨率調低,並對核有較高的需求,我們甚至可能最終會出現通貨緊縮。

Polkalytics 研究員Alice und Bob 認為,該提案在驗證問題方面還不太妥當。

他表示,不應該立即得出結論說我們需要增加國庫收入,而是應該得出一個框架,即在一個市場週期中,流入和流出多少是可取的。因為在一個富裕的市場中,國庫資金的流出量完全有可能減少,問題也完全有可能消失或開始以不同的方式出現。只有當我們弄清楚了這個問題並對預算有了一個概念之後,我們才應該轉向改變系統的參數。

作為一個可行的折衷辦法, Alice und Bob 建議透過討論得出流入和流出的最小和最大參數,然後得出一個可以容納這些參數的模型。

還有其他的論壇成員提出了一些有見地的建議,儘管每個人的想法都不大相同,但是大多數人都認為,在推進這項提案之前還需要分析更多的數據。這些討論是非常必要的,因為可以幫助我們更深入地理解波卡生態系統的運作機制和最佳化方向。後期在做出任何重大的改變之前,加強與社區的溝通也是必不可少的,這樣才能收集更多的回饋和建議。

波卡的通貨膨脹所牽涉的幾個問題

從上面的情況我們可以看出,波卡的通貨膨脹牽扯的面向比較多。

首先,波卡的通膨率會影響Staking 的報酬率,也會影響流入國庫的資金的數量。而另一方面,目前國庫的資金的支出,是根據各個提案申請的美元金額再除以當下DOT 的價格,從而得出需要贊助給各個提案具體的多少個DOT 。所以,當DOT 價格比較低的時候,會讓國庫的DOT 數量消耗變多。這又引起了一系列連鎖反應,國庫資金消耗過快,讓許多國庫的提案審查變得更加嚴格,大量提案被否決,許多發展停滯。

雖然,把國庫的提案審核標準提高從本質上是好事,但是實際情況沒有想像中那麼理想,許多投票者並沒有完全理解提案的具體情況就一味地投反對票,僅僅只是因為他們認為提案的花費過多。有這樣的情緒在,會嚴重阻礙波卡治理的正常運作。

其次,目前社區普遍認為波卡的通貨膨脹率過高,這也會嚴重影響那些沒有參與Staking 的持有者心理,許多人會認為通貨膨脹過高而讓手中的DOT 貶值,從而賣出DOT ,讓DOT 價格變低。

不僅如此,通膨過高還會影響生態應用的發展。因為,高通膨會讓Staking 的獎勵變得很高,目前DOT 的Staking 獎勵已經超過15% 了。這樣的回報率遠高於一些成熟的商業模式所帶來的(例如借貸、 AMM 等),而生態應用中的專案所推出的獎勵就會失去足夠的吸引力,資金會更傾向於參與DOT的Staking 中,這不利於生態應用的發展。

除此之外,波卡的插槽拍賣以前是透過鎖倉DOT 來參與競標,從而獲得波卡區塊空間的使用權。但是,隨著Gavin 提出波卡2.0 的規劃後,波卡的插槽拍賣將改為核時間的買賣,但是目前沒有確定的核時間的銷售所獲得的營收,這部分DOT 應該如何處置。因此,才有了近期關於核時間收入的討論,希望對這部分收入的處置能夠一定程度上解決波卡的通貨膨脹過高的問題。

根據Web3 基金會的技術教育者Filippo 在推特上的回复,以及近期接受PolkaWorld 的採訪內容,我們不難發現,他對於波卡通貨膨脹的問題有著自己的理解。他認為,波卡的通貨膨脹不是大家最該關心的問題。他認為波卡的通貨膨脹很重要,波卡不像已開發國家,波卡更像是發展中國家,正在快速發展中,所以需要更快的發展速度,而開發中國家的GDP 成長率也能達到10%,因此認為波卡的10% 的通膨率並不算多。現在10% 的通貨膨脹不僅可以激勵網路參與者,還構成了國庫,從而可以資助非常多的專案。

他認為降低通膨的風險可能很大,減少太多的通膨反而會影響波卡的成長。所以,針對這個問題需要小心的解決。他認為人們不應該擔心通貨膨脹。像比特幣是屬於通膨在逐漸減少的一種通膨,比特幣的成長主要是來自於採用。而波卡的核時間收入可能會通過OpenGov 的方式,將這部分收入全部燃燒掉,他非常有信心這個提案會被通過。他相信,核時間收入是真正的網路收益,燃燒掉所有核時間收入會為波卡帶來通證會通貨緊縮的敘事。

我們的觀點

作者認為Filippo 的觀點有許多誤解。

首先,發展中國家的GDP 增速能達到每年10% 並不等於波卡每年通貨膨脹率10% 是合理的,兩者不能混為一談。發展中國家GDP 成長率達到10% 的情況,我們可以理解為是一個氣球因為裡面的氣體增加後,將氣球撐大後相比於之前增加了10%。而波卡的每年通貨膨脹率10% 的情況,則相當於是一個剛性的容器,在裡面的氣體總量不變的情況下,剛性的容器強行擴展了10%,雖然容器看起來也是擴容了10 %,但是裡面的氣體的密度也相應的降低了9.1%。

前者是自下而上的靠經濟實力實打實的成長了10%,而後者是自上而下的強行擴容10%,自然會稀釋相應的價值。所以,需要重新思考「波卡的通貨膨脹率為10% 是合理的」這個問題。

其次, Filippo 認為降低通膨的風險可能很大,減少太多的通膨反而會影響波卡的成長。他這裡的擔憂主要是擔心國庫耗盡,而如果降低了波卡的通膨會減少進入國庫的DOT 資產。但是,正如我們先前拆解出的邏輯,通貨膨脹會讓價格走低,加速國庫中DOT 的消耗速度。讓波卡有增值的預期,價格提高,自然就會減緩國庫的消耗速度。

此外,國庫的收入還可以透過調整最佳Staking 費率的方式增加收入,核時間的收入也可以匯入國庫中。但是價格增加還有一點好處,就是帶來用戶對波卡更多的信心,我們先前的問卷調查中就顯示有90% 以上的人都對當下的通貨膨脹率不滿意,所以通膨太高引起的不好情緒是遠大於降低通膨的。

最後, Filippo 認為,把核時間收入全部燃燒,即使最初的銷售額並不可觀,燒毀它們也會產生巨大的正面社會影響,使DOT 變得更有趣。但是筆者認為,雖然這會帶來一個波卡增加了通縮的敘事,會帶來一定的看漲情緒,但是情緒並不能持續,並且鏈上的數據是可以看的很清楚的,所以波卡的核時間收入全部燃燒會帶來多大的通貨緊縮效應,是可以計算出來的。

按照目前的波卡插槽拍賣的情況,並結合Gavin 承諾的最初的核時間會很便宜,很有可能一段時間裡,核時間收入都很少,並不會帶來很直觀的減少通貨膨脹率的效果。 「通縮了,但不多。」

核時間的所得分配該如何處置?

回歸到這次討論的主題,核時間的收入該如何分配?

至少Filippo 等人的觀點是全部燃燒掉,這樣處理起來比較簡單,並且為波卡營造一個“波卡的網絡收入全部燃燒”的通縮趨勢的敘事,還不用影響波卡的總通貨膨脹率,能夠保證有充足的DOT 進入波卡國庫。

但筆者認為,要回答這個問題,我們需要進一步思考這個問題的目標是什麼?是只是為波卡增加一點燃燒機制,帶來一定的通貨緊縮預期嗎?筆者認為,在這個問題之上應該有一個更大的問題:波卡的通貨膨脹率應該如何調整,核時間的收入分配問題只是這個大問題的子集,我們應該站在解決大問題的前提下,再來看這個小問題怎麼解決。

所以,筆者認為只是把核時間的收入全部燃燒是一種偷懶的做法,因為可能無法有效解決波卡的通貨膨脹問題。對於如何調整波卡的通貨膨脹,筆者已經在《萬字戰略報告丨波卡該如何擺脫成長困境,未來出路究竟在哪裡? 》中的「改進通貨膨脹:動態調整通貨膨脹」章節中詳細的解釋了。這裡就直接引用結論:

波卡應該將通貨膨脹總比率從10% 調整到5%。

波卡的核時間收入全部匯入國庫。

國庫每24 天燃燒1%,可以把這個固定比率改成一個動態比率,最後將波卡的通貨膨脹率控制在±2% 以內。

筆者認為核時間收入不應該直接燒掉,而是先匯入國庫,再經過國庫那邊一併燒掉。因為,核時間的收入會出現三種情況,一種情況是收入過少,全部燃燒掉也不足以對通貨膨脹率有很直接的調節;一種情況是收入過多,會讓太多DOT 燃燒掉,太過通縮會讓DOT 變得更惜售,不利於DOT 的廣泛使用;最後一種情況是收入適中,可以讓波卡的通貨膨脹率在一個溫和的範圍。

如果只是全部燃燒核時間收入,以後一定會出現要調節燃燒比例的提案,將全部燃燒改成部分燃燒從而讓波卡的通膨變得比較適中。那麼,我們可以看到核時間收入這裡需要調節燃燒比率,另一方面國庫也在每24 天燃燒一次,那麼如果要調整波卡的通膨就要同時平衡兩個參數。這會讓波卡在以後面臨更複雜的情況下,更難以調整。

但如果我們把所有核時間收入匯入國庫,只調節國庫每24 天燃燒的比例,這樣我們就可以用一個參數控制波卡的通貨膨脹。這樣會更利於我們直觀地調節波卡的通貨膨脹,並且能夠應付更多的變數。

後記

關於核子時間收入的分配問題,大家會怎麼看?

是更接受Filippo 的觀點:直接燃燒掉全部的核時間收入,並為波卡帶來一個“增加了更多燃燒”的一個敘事,但是可能一時半會兒帶來的通縮效果很不明顯。雖然處理方式比較簡單,但是未來產生的結果會變得複雜,而且比難以應付更多複雜的變數。

還是說,更接受筆者的觀點:將全部的核時間收入匯入國庫,降低總的通貨膨脹比率從10% 降到5%,最後透過動態調整國庫每24 天燃燒的比率,將最終的通貨膨脹率控制在±2% 以內。雖然處理過程比較複雜,但未來產生的結果是比較簡單的,可以處理更多複雜的變數。

又或者大家也有自己的理解。不管怎樣,我們都希望大家能夠積極主動的參與到類似的波卡的重要討論中。例如,可以在github 的貼文中發表自己關於核時間收入分配的觀點。又或者在波卡的論壇中參與經濟模型的討論。

希望大家都可以各抒己見,為自己所持有的DOT 貢獻一份力量。日積跬步才能至千里。

APP

APP