作者:Cj_Blockchain

原文标题及链接:NFT交易所行业概览——NFT交易所的核心竞争力是什么?

一、NFT交易所竞争格局

(一)高速增长的NFT市场

截至2022年6月30日,NFT行业的累计交易量已经达到了678.18亿美元,每天约有超过5万名NFT交易者在链上参与交易。678.18亿美元这个数字看起来可能没什么感觉,但如果告诉你一年前这个数字仅仅只是13亿美元呢?在短短的一年内NFT的累计交易量翻了近50倍。

(数据来源:cryptoslam.io)

(二)NFT交易所竞争的三个阶段

在这样一个高速增长的生态中,生态的参与者也竞争激烈。NFT交易所现在的竞争状态很像当年DeFi Summer的DEX竞争状态。

第一阶段,每条公链上都会有自己的NFT交易所出现,比如ETH上的Opensea、Solana上的Magic Eden、BSC上的Treasureland。

第二阶段,先从以太开始,每条公链都会由层出不穷的仿盘、挑战者出现与头部产品竞争。在DeFi是Sushiswap挑战Uniswap;在NFT交易所是Looksrare、X2Y2向Opensea发起挑战。

第三阶段,在各自公链最终胜出的那个产品会向其他公链进军。比如Uniswap拓展了Polygon,而Opensea也兼容了Solona。

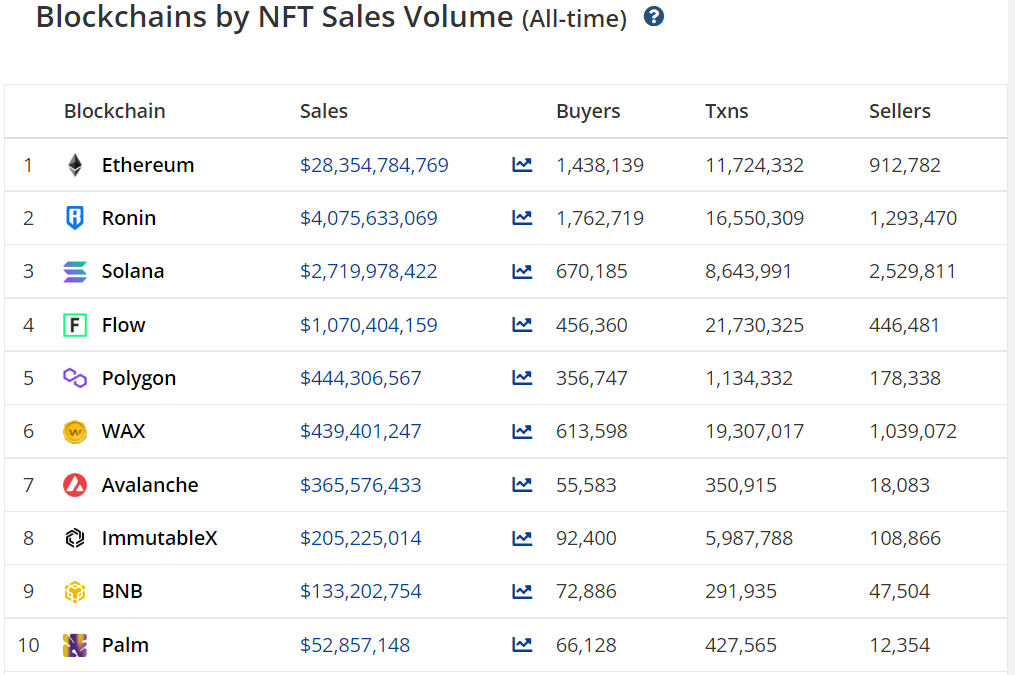

(三)Ethereum上的竞争格局

从上图中的数据统计不难看出,Ethereum是NFT交易的主战场,我认为未来短期内Ethereum仍然会是NFT交易所们竞争的主要阵地。因此下文的分析会主要聚焦于以太链。

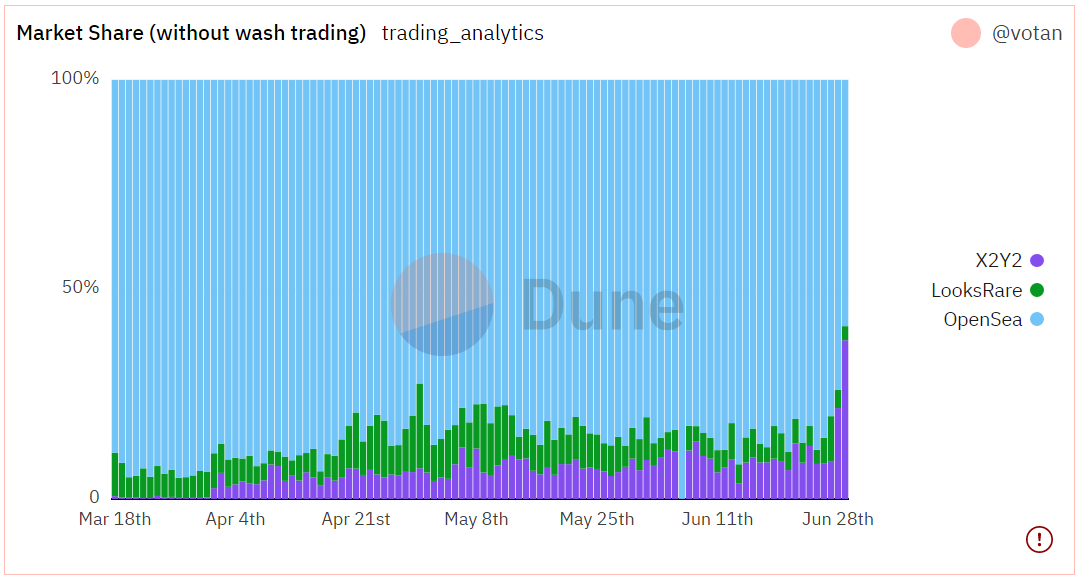

目前以太链上的NFT交易所主要就三家:Opensea、Looksrare和X2Y2。近一个月平均的交易量份额占比分别为85%、6%和9%(已剔除刷量)。实际上每家的份额会比上面的数据低一点,因为这里总数只统计了这三家,不过现在以太上其他的NFT交易所的交易量与上述几家完全不在一个数量级,因此也没有讨论的必要。从图表也不难看出,Looksrare和X2Y2的出现确实抢占了Opensea部分的市场,但整体看还是Opensea一家独大的局面,而且Opensea的优势在短期内很难被撼动。

(数据来源: dune.com/votan/X2Y2-NFT-Marketplace)

二、NFT交易所竞争发展路线

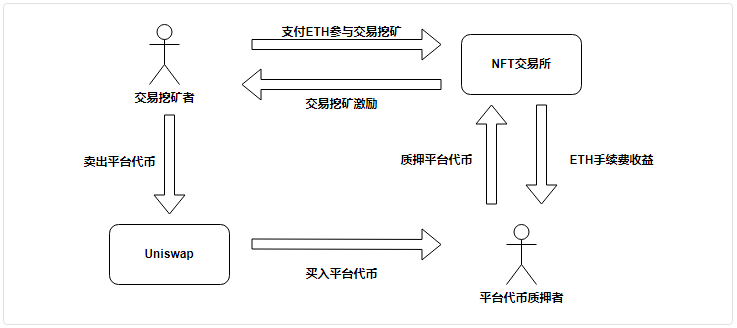

Looksrare和X2Y2均诞生于2022年初,当时正值市场开启了一场讨伐Opensea的风波。起因是年初的时候Opensea以133亿美元的估值完成了一轮融资,然后其CFO的言论有类似Opensea在计划上市的意思,激怒了很多因空投预期而参与Opensea交易的区块链用户。用户们觉得被Opensea背刺了。在那场沸沸扬扬的讨伐之后,出现了OpenDAO、Looksrare和X2Y2这样的项目。他们打着“For the people, by the people ”的旗号,通过给早期Opensea用户发放空投来吸引用户,并通过质押代币分交易手续费、交易挖矿、挂单奖励等方式持续的吸引用户参与交易,最终从Opensea手上抢下了一点市场份额。

(一)交易挖矿激励

1、 交易挖矿激励是提高平台交易量最直接有效的的方式

交易挖矿就是用平台代币对交易进行奖励,为了获取平台的代币奖励用户会不停的在平台进行交易。用户交易的成本主要由两部分构成:交易手续费(平台费用+创作者费用)和Gas Fee。只要当成本低于交易激励时,就存在套利空间,套利者就会不停的进行刷量直到套利空间消失。

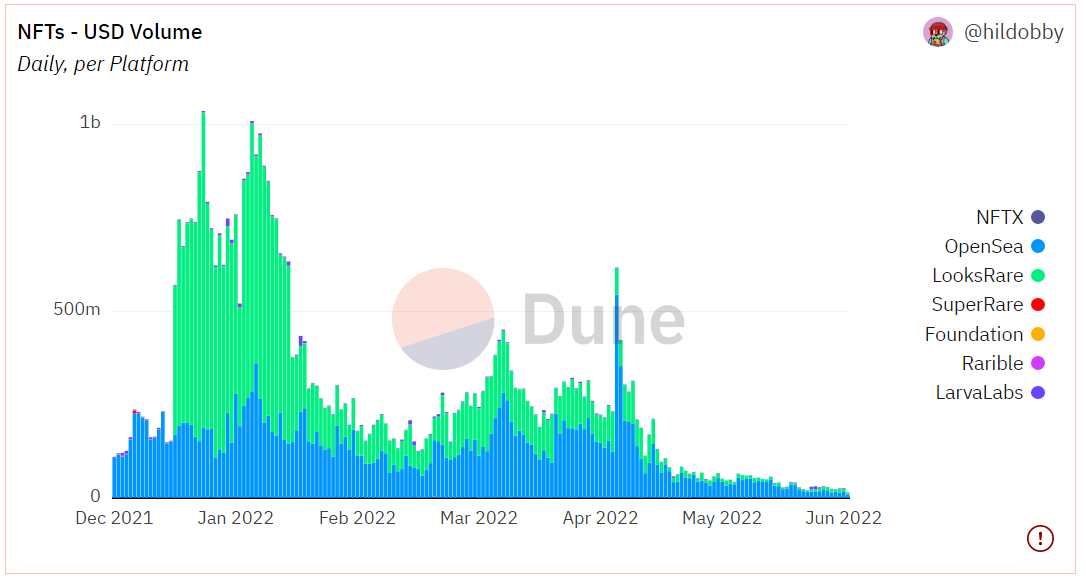

交易挖矿的效果非常好,Looksrare在1月推出交易挖矿之后,交易量直线飙升,一度超过了Opensea。

(数据来源:dune.com/hildobby/NFTs)

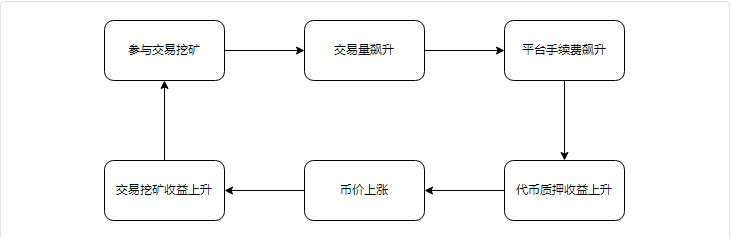

交易挖矿在上线初期很容易形成正向飞轮,交易挖矿开启后平台的交易量会显著上升,从而平台手续费飙升,手续费由代币质押用户100%捕获,质押收益提高后代币价格上涨,代币价格上涨由让交易挖矿的激励上升,于是套利者愿意刷更多的量来赚取交易挖矿激励,从而形成一个正向的循环。当然,这个循环反过来就是死亡螺旋,四月份之后Looksrare的市场份额大幅度下降,抛开宏观因素不谈,还有个核心原因就是其交易挖矿奖励减半,从而使交易量和币价双双下跌。

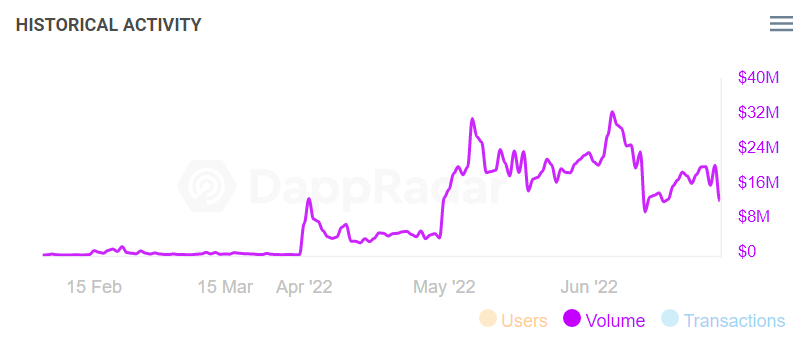

X2Y2显然也发现了交易挖矿是短期内提高交易量的重要手段,2022年4月的时候,X2Y2取消的自己创新的挂单奖励转向了跟Looksrare类似的交易挖矿奖励。可以看到在四月之前X2Y2的交易量与采用交易挖矿之后想比几乎可以忽略不计。

( X2Y2历史交易量数据 数据来源:Dappradar)

2、NFT交易挖矿奖励是获客手段,绝不是护城河

交易挖矿激励最早被用于DeFi领域,dYdX是其中的佼佼者,但是合约交易中进行交易挖矿,有助于提高流动性并且让价格被充分发现。交易挖矿的参与者一方面进行了挖矿套利,另一方面也为平台贡献了流动性,成为了真实交易者的对手方。而NFT交易挖矿,挖矿者的交易方式多为两个钱包之前左手倒右手的交易,并没有为NFT的流动性做出贡献。

NFT交易挖矿可以分为两个阶段:第一阶段,参与人数众多,用户积极参与交易获取奖励;第二阶段,巨鲸涌入,几个巨鲸账户每天进行几笔成交价格虚高的NFT交易挤压散户交易挖矿空间。

第一阶段,因为交易挖矿激励刚刚开始,可以吸引到很多新用户来体验产品,类似于互联网里面的“百亿补贴”、“1折喝咖啡”这种活动,如果产品确实用户体验不错那么就有机会把新用户留下,实现项目的冷启动。这一阶段,不仅平台交易量上升也能够吸引真实的交易用户。

第二阶段,当巨鲸发现交易挖矿的激励是短期可持续且安全的时,巨鲸会参与交易挖矿,巨鲸参与挖矿的方式是选择一个没有创作者费用(Creator Fees)的NFT,然后把挂单价格设置为数千ETH,然后左手倒右手买卖几次,完成交易挖矿。这个过程即没有为NFT提供流动性,也挤压了散户交易者参与的积极性。这一阶段,交易挖矿的核心功能是维持最基本的平台NFT交易量数据以及为质押挖矿的用户提供稳定的ETH现金流。

交易挖矿到了第二阶段,本质其实是协议方通过出售每天解锁的代币换取ETH然后按比例分发给当前的代币质押者。到了这一阶段,交易挖矿已经无法为平台吸收太多新用户了,但通过第一阶段的获客,平台已经积累了一部分用户以及打响了一定的市场知名度,二阶段的交易挖矿能把平台的业务数据维持在一个相对“漂亮”的水平。

这一阶段既是一个温水煮青蛙的阶段,也是交易所项目方低调建设的阶段。该阶段即使项目方什么都不做,也能将平台数据维持在之前的水平,但这其实虚假的繁荣,到了这一阶段不论是投资者还是项目方自己,都应该将注意力从单纯的交易份额转向真实的用户数的增长情况,和用户的产品体验反馈。从另一个角度来说,这一阶段项目方没有太多的业绩压力,平台数据基本能应付投资者了,所以也是静下心来好好打磨产品的一个好时机。

这一阶段能够持续的时间主要取决于交易挖矿激励的设计,激励下降的那天就是第二阶段结束的那天,Looksrare的第二阶段显然在今年5月中旬的时候就已经结束了,交易挖矿奖励减半后,让平台交易量急速下跌,导致质押收益下降,进而导致币价下跌,实现了“戴维斯双击”。

当青蛙快要被煮死的时候Looksrare仿佛才发现自己是那只在温水里游泳的青蛙,于是近期关注Looksrare的用户会发现他们终于开始迭代优化自己的产品,推出了一些还算有诚意的新功能。但显然他们错过了优化产品最黄金的那段时间,阻止死亡螺旋最好的方式应该不要让它开始转动。而对于X2Y2来说,其交易挖矿会持续2年,而且奖励是始终恒定的,因此二阶段的周期会长一些,能不能利用好这段时间,好好打磨产品,提升用户体验,以及尽可能捕获多的流量和用户是X2Y2未来发展的关键。

总的来说,交易挖矿激励这件事在区块链行业不能一概而论,DeFi的交易挖矿比NFT的交易挖矿能为项目带来的价值要大很多。因此想要长远发展NFT交易所决不能把交易挖矿当成自己的护城河,因为在交易挖矿进入二阶段后,收益的来源主要来自于新解锁代币的卖出,并不是长期可持续的。交易挖矿激励能在前期吸引很多真实用户,但绝不是一个项目能够高枕无忧躺着赚钱的护城河。

(二)挂单奖励激励

挂单奖励(Listing Reward)是指NFT持有者在平台以合理价格挂出畅销的NFT,即使NFT不被卖出也能够获得挂单奖励。

1、交易所激励变化路径

关于挂单奖励这件事,Looksrare和X2Y2的竞争路径显得格外有趣

Looksrare:交易挖矿→ 交易挖矿+挂单奖励

Looksrare在1月11日上线之初就开启了交易挖矿,然后到了4月20日改变了激励策略,将原先的交易挖矿中的部分收益分配至挂单奖励。

X2Y2:挂单奖励→ 交易挖矿

X2Y2在2月15日上线时,创新的提出了挂单奖励,由于上线之初规则设置存在一些漏洞,对NFT交易的促进并不明显,在经历了一系列的修正后,X2Y2于4月1日取消了挂单奖励,将原本分配给挂单奖励的收益分配至交易挖矿。

2、挂单奖励效果好吗?

挂单奖励的逻辑在于,通过挂单奖励激励NFT持有者来平台上架NFT,当一个商场的商品种类丰富多样后,购物者当然会被吸引到该商场进行购物。

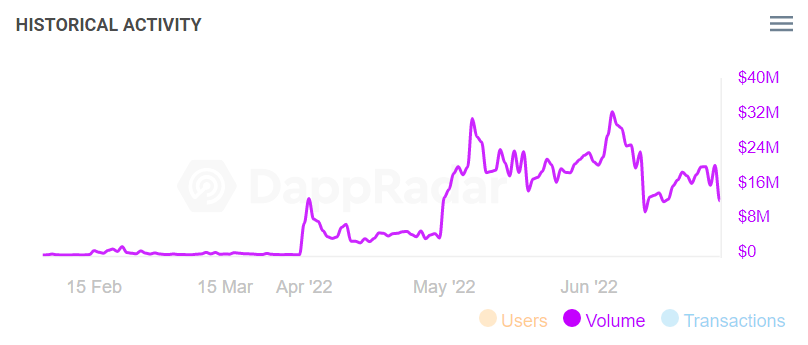

首先确认一点,平台做各种激励的主要目的还是为了提高用户数从而促进交易量。所以有没有效果看交易量是最直观的,还是回到X2Y2历史交易量的那个图,你会发现在平台采用挂单奖励这套机制的时间里,平台交易量是非常低的。

(X2Y2历史交易量数据 数据来源:Dappradar)

究其原因,我们把参与挂单奖励的用户分成两类。

一类是真的有卖出NFT需求的用户,这类用户的核心诉求是尽快的以自己想要的价格把NFT卖出,因此他不会因为X2Y2或者Looksrare有挂单奖励就只把NFT挂在这两个交易所,他肯定同时也会在Opensea挂单。然后因为Opensea的流量导致他的挂单大概率会在Opensea被成交(这点在聚合器出现后有所改善,下文细说),于是X2Y2、Looksrare白给了挂单奖励,却没有促进成交量。同时,因为用户的核心诉求是尽快卖出NFT,挂单的时间也不会很长,因此对应的奖励也不会很高,对于一些价格不敏感的用户,即便知道了某平台有挂单奖励,可能也只会选择在Opensea挂单。

另一类是不想卖出NFT,但是想要通过挂单获取收益的用户。这部分用户的核心诉求是:(1)NFT不被别人买走(2)挂单的时间越长越好。

平台为了限制这些用户薅羊毛,会设计一系列规则,比如挂单价不得超过地板价的一定比例,比如只有交易量超过一定的系列才能获得挂单奖励。在这样的规则限制下,投机者的做法就是在规定范围内挂一个最高价以确保自己的NFT不会被买走。这样确实提高了平台的NFT挂单数量,但对于交易的促进其实并不明显。

看到这你可能会疑问,既然挂单奖励效果并没有很好,为什么Looksrare还要调整自己的激励模型,转向挂单奖励呢?这个问题会在后文得到回答。

(三)交易手续费竞争

NFT交易中主要有两个手续费,一个是交易所收取的交易费用下文就简称“交易手续费”了,另一个是由NFT创作者收取的创作者费用(Creator Fee)。需要注意的是创作者费用收取比例的设定并没有那种一站式的协议,就是说创作者没法设定一次就全平台通用,往往对于一些新的交易所,创作者需要专门的前往对方网站进行设置,否则无法收取。

凡是一个充分竞争的市场就会有价格战,NFT交易所们的价格战就围绕着上述两个手续费展开。

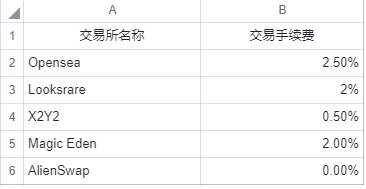

1、交易手续费价格战

先说交易手续费,Opensea作为具有垄断地位的龙头交易所,收取了行业内最高的2.5%的交易手续费,也基本为后来者设定了一个手续费收取的上限,作为后来者的Looksrare和X2Y2都设定了较低的交易手续费以此来争夺市场,并且市场上还有很多类似于Alienswap这样的交易所打着0%交易手续费的旗号加入到这场价格战中来。

这里面有一个很有趣的现象,即便其他平台相对于Opensea有着明显的价格优势,但是却没有抢到太多的市场份额。

这里引入一个简单的概念叫迁移成本(Switching Cost),大意就是用户从使用产品A转移到使用产品B的隐含成本是多少。

对于NFT交易所的使用者来说,迁移成本是极低的,对新平台的学习成本也非常低,因为不同交易所的前端页面差异很小。所以理论上来说,当一个交易所的手续费是另一个的五分之一,理性的交易者都会选择去低费率的交易所进行交易。特别是Gem这样的聚合器出现,解决了小交易所的流量入口问题后,费率优势会变得更加明显。但现在理论和实际出现了巨大差异,那么问题出在哪里呢?

原因之一肯定有信息差,很多交易者并不知道有一个低费率的交易所存在,自然也不会跑过去交易。

而更深层次的原因是在当前的NFT交易市场中,大量的交易者都不是价格敏感的。在NFT本身价格的高波动下,1%-2%的手续费就显得没有那么的直观,因为到处都是“翻倍出本”、“一夜归零”,在这样的收益和亏损面前,大多数人不在乎手续费的差异。

但NFT交易者们并不会一直都维持低的价格敏感度,现在大家对于手续费不敏感一方面是想前面所说的NFT价格本身就剧烈波动,高价格波动让手续费显得不那么重要。另一方面是由于NFT现在主要集中于PFP,更像是艺术品范畴,像佳士得这样的传统艺术品拍卖行,收取的佣金费用从10%-20%不等,相比之下NFT交易所收取的2%左右就显得不那么高了。

而随着市场发展,交易者逐渐成熟,交易者逐渐会意识到2%的交易手续费是如此的不可承受,要知道传统股票投资的交易手续费大概是万分之三。同时,随着GameFi的兴起,NFT的交易品类可能会从单纯的PFP转向GameFi中的NFT,而这时候NFT就不单单是一个头像艺术品了,这是生产资料,每一点手续费的波动都会导致投资者的回本周期变长,低手续费交易所的优势会逐渐变大。

总的来说,我认为NFT交易所的价格战会愈演愈烈,即便是Opensea这样近似于垄断的巨头也会下调自己的手续费,要知道Opensea单手续费收入一年就有约6亿美金,一个极端暴利的行业必然会涌入大量的竞争者,如果Opensea继续维持2.5%的交易手续费的话,低手续费交易所的价格优势会逐步扩大。

2、创作者费用

如果说交易手续费的价格战是明牌竞争,那创作者费用这块就属于黑暗地带了。创作者费用的设定通常从0%-10%不等。前面说到了这个费用是需要创作者去平台手动设置的,于是就留下了一个不算漏洞的漏洞。大多数创作者只会在Opensea设置创作者费用,对于一些新出现、较小的NFT交易所,出于各种原因,创作者们没有去设置费用。这也就导致对于很多NFT,NFT卖家如果在X2Y2或者Looksrare卖出NFT的话,会比在Opensea收到的钱多出大概10%。所以很多时候你会发现,同一个NFT可能在Opensea的挂单价会更高,因为只有Opensea收取创作者费用。

说是黑暗地带的主要原因是,没有交易所敢公开在官方渠道宣传自家的NFT交易不收取创作者费用(因为这显然损害了创作者权益),但私下里不收创作者费用却成了一个重要的宣传手段。当然NFT交易所们也不敢犯众怒,一般创作者主动去平台设置费用都会得到交易所方的配合。

所以创作者费用方面的价格战,只适用于小交易所上线初期使用,如果NFT交易所有机会做到一定规模后,创作者们自然会知道还有这么一个地方需要他去做些什么。在未来,随着一些底层协议的更新,也许能出现创作者在NFT的层面就设置好创作者收益分成。那么小交易所在这方面的优势就不复存在了。

三、交易所前端争夺战——聚合器

随着Opensea的竞争者们出现,又出现了一个新的产品,NFT交易聚合器。以Gem和Genie为首的NFT交易聚合器以其近乎碾压的前端产品体验迅速抢占了NFT交易的入口。

以Gem为例简单介绍一下交易聚合器,Gem.xyz是一款NFT交易所聚合器,Gem本身并不提供NFT挂单和买卖服务,Gem集成了Opensea、Looksrare、X2Y2等多家NFT交易所的挂单,在Gem上找到一个系列NFT,它会为你显示不同交易所的所有该系列NFT挂单,同时还有购物车功能,你可以批量购买NFT以节省Gas fee。

Gem爆火的原因很简单,就是因为很好用,很Crypto Native,你能感受到Gem的产品经理一定是NFT的资深玩家,因为他们的每一个功能的迭代都能戳中用户的痛点。

这种现象其实是行业逐渐成熟的一个体现,在过去的两三年时间内,区块链行业的核心逻辑是用户或者说投资者能不能赚到钱,用户并不是很在乎用户体验,一个产品的好坏多半与其币价挂钩。而Gem这类产品的兴起则意味着Web3的用户们越来越在意用户体验了。

如果我们再把目光放的长远一些,当Gem这类产品积累了庞大的用户后,Opensea、Looks、X2Y2这些NFT交易所是有可能沦为Gem的一个纯粹后端产品,在未来的某一天,你在某个爆火的前端APP上购买了某个NFT或者进行了一笔Token交易,背后的底层逻辑可能会经过一些NFT交易所或者DeFi协议,但对于用户来说它们根本就不需要知道。

说远了,回到NFT交易所,可以说Looksrare、X2Y2现在能够从Opensea手上抢下一块蛋糕Gem功不可没,Gem为这些小交易所提供了大量的流量。只要小交易所的有挂单,且挂单价格有优势,就能被交易者发现并成交。困扰小交易所的流量问题仿佛被解决了。

这也是前面提到为什么Looksrare在X2Y2已经验证了挂单奖励引流效果一般的情况下仍然选择推出挂单奖励模型的原因。因为Gem、Genie这类聚合器的出现,解决了小交易所缺少流量的痛点,在这之前,NFT交易所不仅要保证平台有足够的挂单或者说卖家,还需要寻找足够的买家来平台购物。而聚合器的出现,平台不需要找买家了,只需要维护好卖家,让越来越多的卖家愿意来平台以合理的价格挂单,买家的问题Gem可以帮忙解决,这可能也是Looksrare改变激励策略的主要原因。

四、什么是NFT交易所的核心竞争力

(一)挂单量(流动性)

太阳底下没有什么新鲜事,在这个人人都有互联网思维的时代,没有人能忽略流量的重要性。这里我们把NFT交易所的流量拆解为两部分:买家流量和卖家流量

1、买家流量

很多人说在Web3流量有了新的解决方式,比如在NFT交易这块解决方案那就是聚合器。Gem这样的聚合平台出现为小交易所解决了买家流量问题。NFT交易平台仿佛不需要考虑有没有人来购买NFT了,因为只要平台有NFT挂单,聚合器们就会把挂单摆上货架。

聚合器们仿佛成为了NFT小交易所的救星。但是NFT交易所真的不再需要有独属于自己的买家流量了吗?

这一切的前提是Gem能始终保持中立并且不滥用自己在把持流量后的议价能力,这就像当美团、饿了么在打完价格战,几乎将市场份额完全吃下后的下一步就是用自己的议价能力向平台商家收取回报了。资本都是逐利的,如果有哪家交易所认为能够一直躺在聚合器的流量扶持下赚钱,那么这一定是第一个被淘汰的交易所。

可以说NFT交易聚合器的出现的前提是市场上有了多家交易所,而小交易所能够在市场站稳脚跟也少不了聚合器提供的流量,两者是相辅相成的关系。可一旦度过了这段刚开始的蜜月期,我相信下一步一定是聚合器们对不听话的交易所们的联手捕杀。更不用提,现在市场上最大的聚合器Gem已经被Opensea收购。当你最大的流量入口是你最大的竞争对手的小弟,你最好不要期待你能一直靠这个产品维持流量。

2、卖家流量

如果说买家流量还能靠聚合器的话,那卖家流量就属于NFT交易所的核心竞争点了,毕竟现在Gem、Genie还不敢大面积作恶,理论上只要有足够的合理价格挂单,NFT的交易量就不会差。

显然,Looksrare在四月份及时的认识到了这一天,开始实行挂单激励以吸引NFT卖家来平台挂单。而X2Y2虽然取消了挂单激励,但是在四月推出了0%交易手续费的激励活动,并在之后的几个月里一直维持0.5%的交易手续费。这里科普一下,交易手续费通常向卖家收取。也就是说通常买家不会在意交易手续费是多少,因为他支付的价格就是他看到的价格。卖家会对交易手续费比较敏感。所以不论是挂单激励、还是降低交易手续费都属于给卖家让利,平台通过让利的方式来吸引更多的用户前来挂单。

除了卖家让利,积极的进行推广和与NFT项目方合作并紧跟实时热点也是积累卖家流量的重要渠道。从前段时间的“肝白”到现在的“Free Mint”,NFT市场上的热点不断的涌现,NFT炒家们在市场上不停的追逐着热点。如果交易所能够与项目方展开积极合作,让项目方配合引导,让NFT持有者到特定的交易所去挂单,如果遇到爆款的话能起到不小的引流作用。

3、买卖同源

NFT交易平台与传统电商平台有个很大的区别就是,NFT交易所是买卖同源的,也就是说某个用户可能上一次登陆网站是为了买NFT,而下次再来的时候他可能又会成为一个卖家。这也是为什么前面强调买家流量重要性的原因之一,如果平台所有的买家都来自于聚合器,又怎么能期望他们在选择卖出NFT的时候会选择你呢。

(二)用户体验(产品迭代能力)

产品体验在Web2是很重要的一个护城河,但在Web3或者更狭义一点区块链行业不是那么的受到重视,我第一次用Curve的时候以为我回到了村里刚通网的那个年代。

币圈的上一波热潮是DeFi,在那轮叙事中,一个项目或者说产品的好坏,主要看他能不能带用户赚钱,能赚钱就是好项目即使你的前端烂的跟Curve一样,不能赚钱的项目前端体验再好也没用。

而Gem这样产品的出现预示着Web3的下轮叙事逻辑还是会回到产品体验这个层面上,因为再好的协议、再好的底层基础设施建设,最后也要落实到用户层面,简单来说就是要有人用。

区块链行业下一个阶段的竞争态势可能是一些项目辛辛苦苦写合约做产品,然后被一款用户体验优秀,前端设计美观,产品迭代能力强的聚合类产品“套娃”,然后在分蛋糕的时候切走最大的那一块。其实这一点从前段时间的CVX套娃就已经初见苗头了。

NFT从Crypto Kittiy开始到今天,已经进入了一个高速发展的阶段,每天都有新的热点,新的叙事逻辑,同时有新的需求诞生。而由于项目方的开发资源是有限的,所以需要项目方能够有敏锐的嗅觉去发现哪些是长期真实的需求,考虑每个新功能迭代背后的ROI,这样才能够将产品迭代能力转换为良好的产品用户体验,这才是一个项目真正的护城河。

还是以Gem为例,在Free Mint的热潮下,Gem开发了一个Mint数据的排行数据库,并且直接提供在Gem官网一键mint的功能,解决了用户不敢随意mint NFT以及收集数据的痛点。这只是其最近更新的一小部分,但你能看出一个优秀的产品是如何利用自己的开发能力迭代产品的。而收购了Gem的Opensea也在近期推出了自己开发的Seaport协议,并且更新了万年不变的前端页面推出了几个早就应该有的小功能。先发优势固然很关键,但积极且方向正确的产品迭代才是维持霸主地位的制胜法宝。

由于区块链的可组合性和去中心化特性,Web2的那套护城河理论其实以及走不通了,Web3行业内的竞争将比Web2更加激烈,因为这里不相信所谓的护城河,Web3带来的低甚至是零迁移成本,让用户能够更自由的选择自己跟喜欢的产品,想要留住用户,项目方只有保持一直保持警惕不停的迭代产品,了解用户,满足用户需求,才能在行业内胜出。

(三)社交属性

谁能够将NFT社群内置到NFT交易所内,谁就能获得最大的护城河。

NFT的社交价值其实一直没有被NFT交易所捕获。NFT的社群主要集中于Discord,项目方的公告主要通过推特和Discord来发放。NFT用户的体验是割裂的。

试想如果有一个NFT交易所,内置了类似于Discord的功能,用户在点击某个NFT Collection后就能看到项目方的每日动态和公告,购买NFT后就自动能够在社群内获得身份无需再次验证,电脑屏幕左边是NFT的价格走势,右边就是社群内部的聊天框。当然这只是我的初步设想,未来的产品模式不是今天讨论的重点。

为什么说社群内置是最大的护城河,因为在Web3资产是属于用户的,用户持有的NFT可以在任意交易所上架,迁移成本几乎为零,用户今天可以在A交易所交易,明天就可以去B交易所。NFT可以迁移但是社群无法迁移,即便用户在其他平台购买了NFT最后还是会回流到有社群的那个NFT交易所。于是护城河就形成了。Coinbase在今年推出NFT市场的时候就强调了NFT的社交属性,但是当时只是停留在用户与用户之间的互相关注层面上,并没有重视NFT社区的建设,但无疑是NFT交易所去捕获NFT社交价值的一次尝试。

结语

写这篇文章的原因之一是我觉得NFT市场未来的前景远不止于此,在当前这个时间点我们会觉得Opensea的地位几乎无法撼动,但如果把时间拉长到三到五年看,也许五年后又是另外一批NFT交易所在这个市场上竞争了。想象币圈交易所过去十年竞争格局的变化,我上面提到的这个可能也许并不仅是一个恐怖故事,所以我企图找到一些交易所成功的要点来验证自己的投资逻辑,但写完后总觉得差点意思。

另一个原因是因为我很喜欢Looksrare和X2Y2的代币模型。传统金融从业者总是对那些能提供稳定现金流的项目抱有好感。关注我的朋友们应该知道我一直都在关注NFT交易所。原因也很简单,如果十年前赵长鹏拿着个白皮书找到你问问你要不要投一点币安的股权,你会投吗?当时不敢,如果给你回到过去的能力,你还会拒绝吗?当然更大的可能是没投到赵长鹏投给了孙割。

最后的最后,本文所有内容不构成投资建议,DYOR。

APP

APP