目录

主要观点

- LSDs的现状

- LSDs的金融化

- LSDfi生态系统

- LSDfi的增长

- LSDfi展望

风险

结束语

参考文献

主要观点

- LSDfi指的是建立在流动质押衍生品(“LSDs”)之上的DeFi协议。通过提供额外的产生收益的机会,LSDfi协议允许LSD持有者投入他们的资产并最大化收益。

- 过去几个月,LSDfi协议在锁定总价值(“TVL”)上经历了快速增长,这得益于流动质押的采纳。在顶级LSDfi协议中,累积的TVL已经突破了4亿美元,比一个月前增加了一倍以上。

- LSDfi增长的助推因素包括质押的ETH的增长,以及当前LSDfi的低渗透率。目前,LSDfi协议的TVL占总可接触市场的不到3%。

- 尽管LSDfi为LSD持有者提供了吸引人的机会,但用户应该意识到相关风险,包括但不限于削减风险、LSD价格风险、智能合约风险和第三方风险。

LSDs的现状

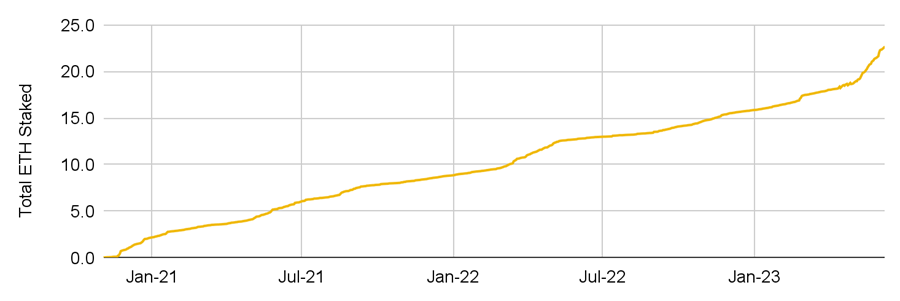

以太坊成功转向权益证明(“PoS”)以及Shapella升级后启用的质押ETH提现,都为质押的大量增长做出了贡献。

图1:总质押的ETH已经加速增长并超过2280万ETH

来源:Dune Analytics (@hildobby)

截至2023年6月14日

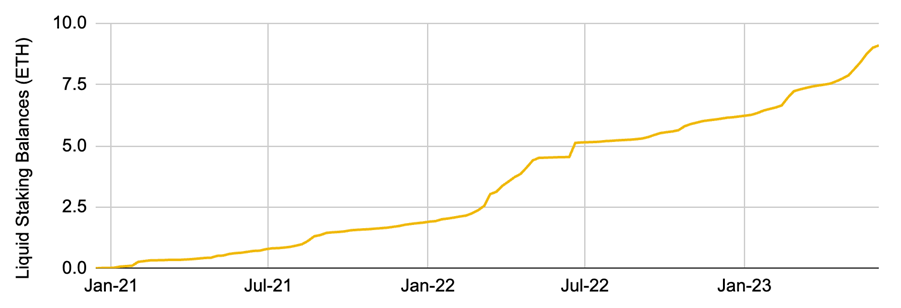

相应地,我们也看到流动质押衍生品(“LSDs”)的显著增长。回顾一下,LSDs是由流动质押平台(如stETH,rETH,WBETH等)发行的代师。运行独立节点需要考虑到的技术难度和重大的资本要求,这可能不适合每个人。因此,流动质押协议允许更多的用户参与质押过程,同时也保留了质押资产的流动性。这是通过为协议的用户发行流动质押代币实现的,这样用户就可以参与更广泛的加密货币生态系统。

流动质押余额与整体质押市场一起增长

来源:Dune Analytics (@eliasimos)

截至2023年6月14日

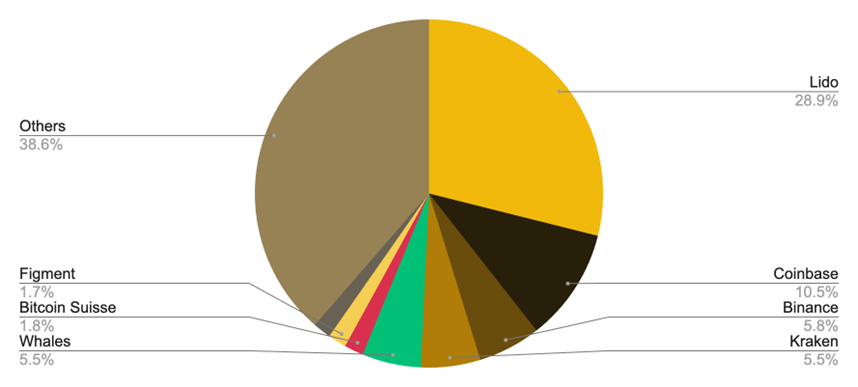

看看今天的整体ETH质押情况,Lido是市场最大的参与者,占有28.9%的市场份额。接下来是像Coinbase,Binance和Kraken这样的中心化交易所。还有一些较小的流动质押提供者,但他们的质押ETH的份额要小得多。

图3:基于存款的ETH质押提供者市场份额

来源:Etherscan

截至2023年6月14日

流动质押提供者发行自己的LSDs,从而解锁流动性并允许持有者参与加密货币生态系统的更广泛的机会。LSDs可以是调整中的或者产生回报的代币。像stETH这样的调整中的代币的持有者会随着质押奖励或削减惩罚而产生代币供应变化而发生余额变化。相反,产生回报的代币通过代币价值的变化而不是余额的变化反映累积的收益。

图4:以太坊生态系统的流动质押提供者

来源:各项目网站,DeFi Llama

截至2023年6月14日

虽然这份报告主要关注以太坊流动质押的情况,但请注意,流动质押并不仅限于以太坊生态系统。

例如,流动质押是BNB生态系统的一个部门,大约有1.5亿美元的TVL。(1) 类似于ETH流动质押的机制,BNB的质押者会收到流动质押的BNB,它提供即时流动性,可以在去中心化金融(“DeFi”)的其他方面使用以产生额外的收益。

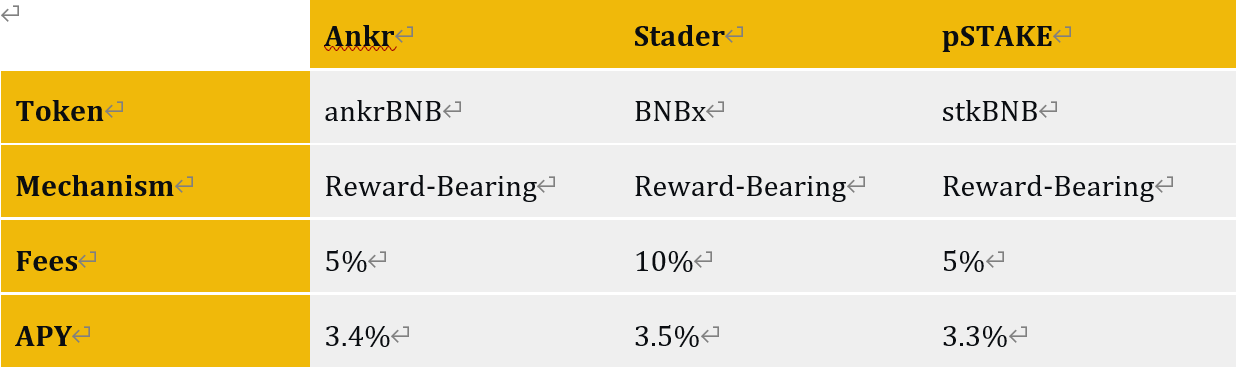

图5:BNB Chain生态系统的流动质押提供者

来源:项目网站

截至2023年6月14日

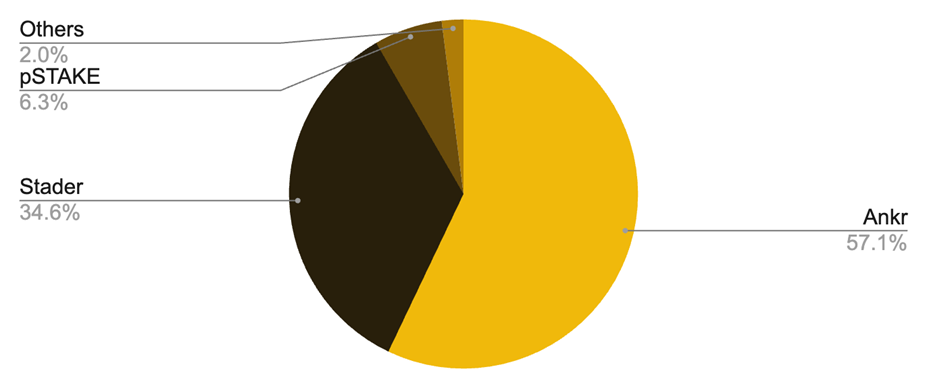

在BNB Chain生态系统中,Ankr是最大的流动质押提供者,有超过214K的BNB与该协议一起质押。(2) Stader和pSTAKE一起,这三个协议是BNB Chain上的主要流动质押提供者。各协议的手续费一般相似,竞争激烈,但各自的流动质押代币在DeFi的去中心化应用程序(“dApps”)中的可用性和流动性各不相同。

图6:BNB Chain流动质押提供者TVL的市场份额

来源:DeFi Llama

截至2023年6月14日

LSD的金融化

假设你拥有LSDs,并且在你的持有量上获得质押奖励。这很好,但如果你可以更进一步,在基础质押率之上产生额外的收益呢?

欢迎来到LSDfi的世界

LSDfi指的是建立在流动质押衍生物之上的DeFi协议。通过提供额外的收益机会,LSDfi协议允许LSD持有者投入他们的资产并最大化收益。

LSDfi生态系统

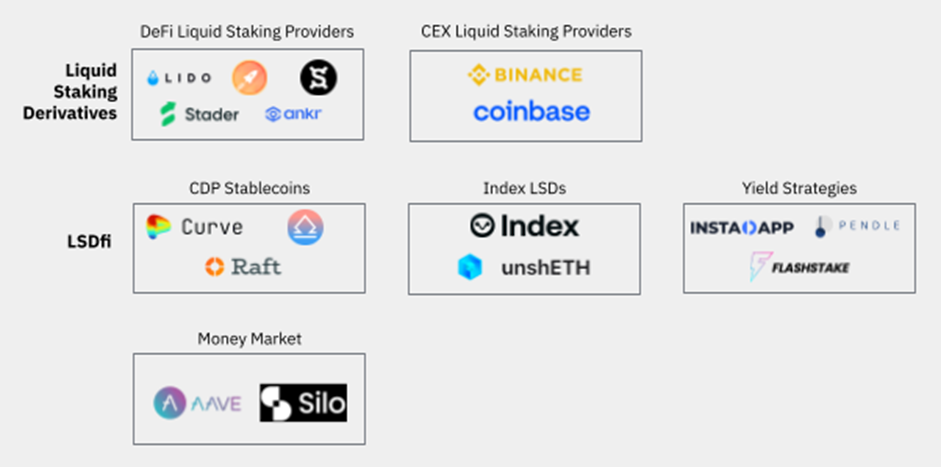

LSDfi生态系统包括一些已经将LSD作为其多样化产品套餐的一部分的成熟DeFi协议,以及一些主要基于LSD的最新项目。

为了完整性,我们还包括了主要的LSD协议和提供者。

图7:流动质押和LSDfi地图

来源:Binance Research

截至2023年6月14日

◆ DeFi流动质押提供者:使用户能够参与质押并获得LSD作为回报的DeFi提供者

◆ CEX流动质押提供者:提供流动质押服务的中心化交易所(“CEX”)

◆ CDP稳定币:允许用户使用LSD作为抵押品生成稳定币的债务位置(“CDP”)协议

◆ 指数LSD:代表一篮子LSD股份的代币

◆ 收益策略:使用户能够获取额外收益机会的协议

◆ 货币市场:使用LSD进行借贷活动的协议

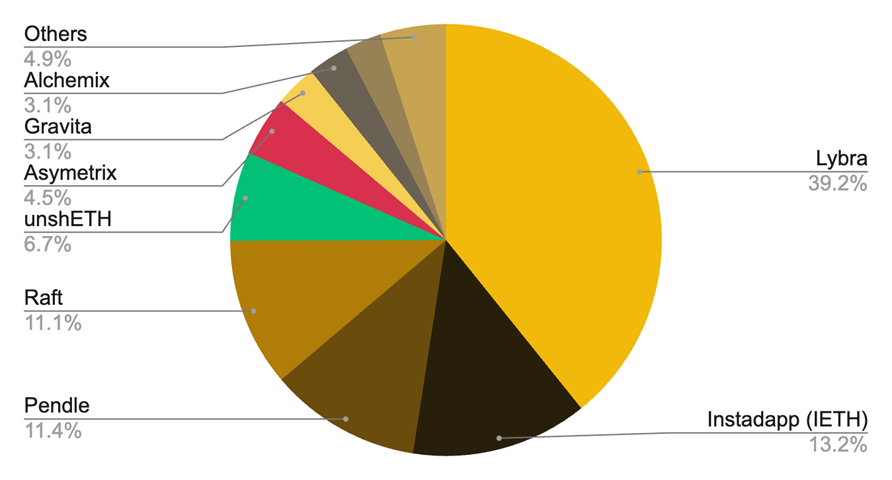

LSDfi的景观相对集中,前5名玩家拥有超过81%的TVL。Lybra是市场领导者,考虑到该项目只是在4月份上线其主网,其崛起速度很快。

图8:LSDfi生态系统参与者的TVL市场份额

来源:Dune Analytics (@defimochi)

截至2023年6月14日

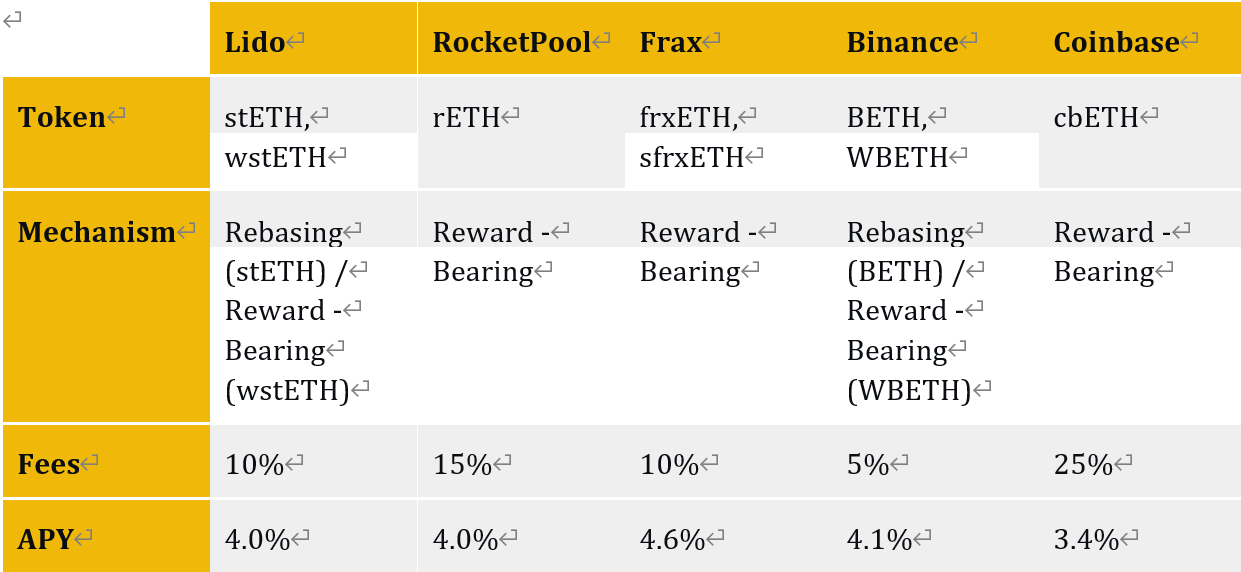

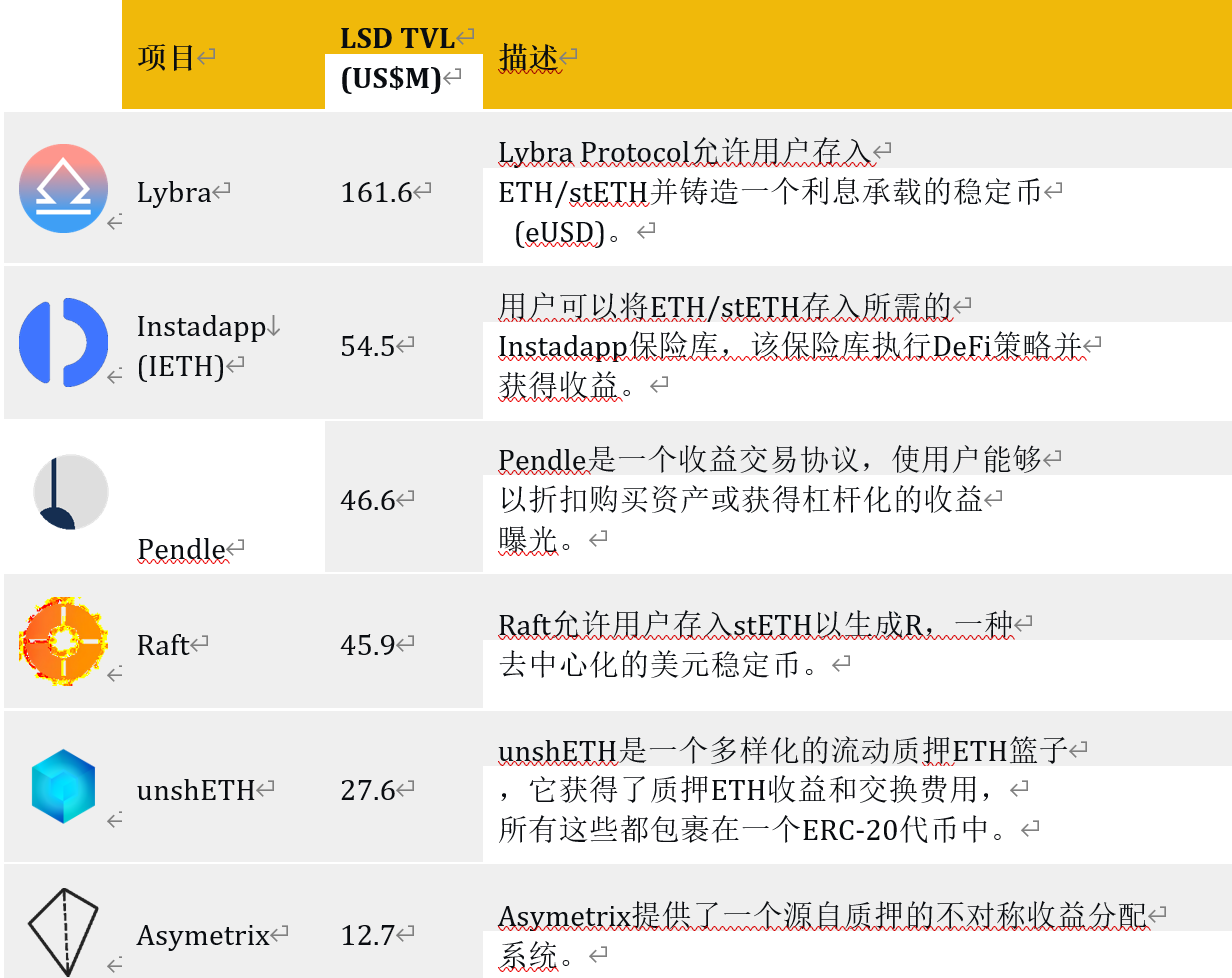

LSDfi项目概述

来源:项目网站,Dune Analytics (@defimochi),币安研究

截至2023年6月14日

上表提供了几个LSDfi项目的概述。这里有各种各样的项目,从CDP稳定币到自动化收益策略。随着时间的推移,我们可以预见到这个领域将有更多的创新,这将通过提供更多的产生收益的选项来使LSD持有者受益。

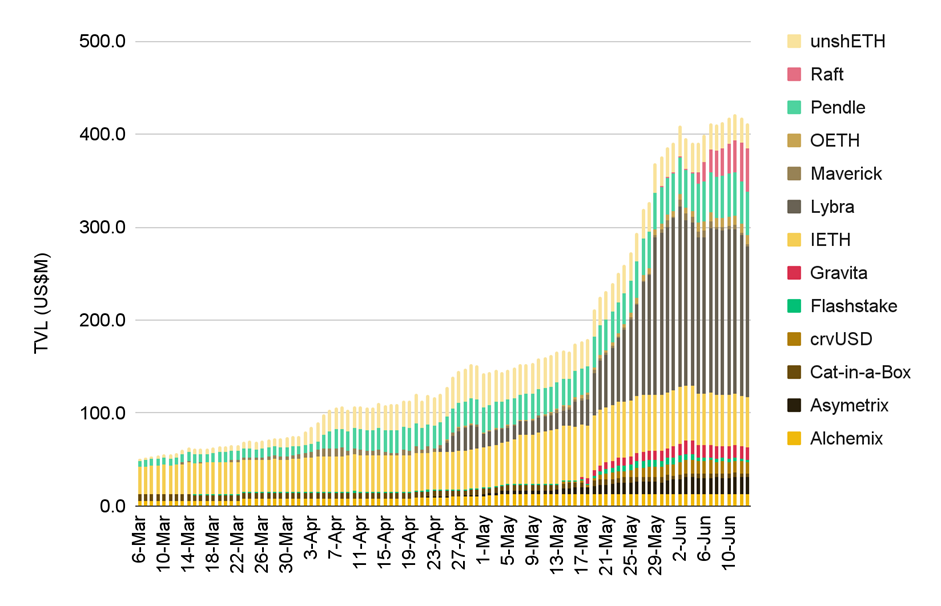

LSDfi的增长

过去几个月,LSDfi协议的TVL(锁定总价值)经历了快速增长,受益于流动性质押的采用。随着这种趋势的加强,顶级LSDfi协议的累计TVL已经突破了4亿美元,并在一个月前就已经翻了一番以上。

图10:自5月中旬以来,LSDfi协议的TVL呈现强劲的指数增长

来源:Dune Analytics (@defimochi)

截至2023年6月14日

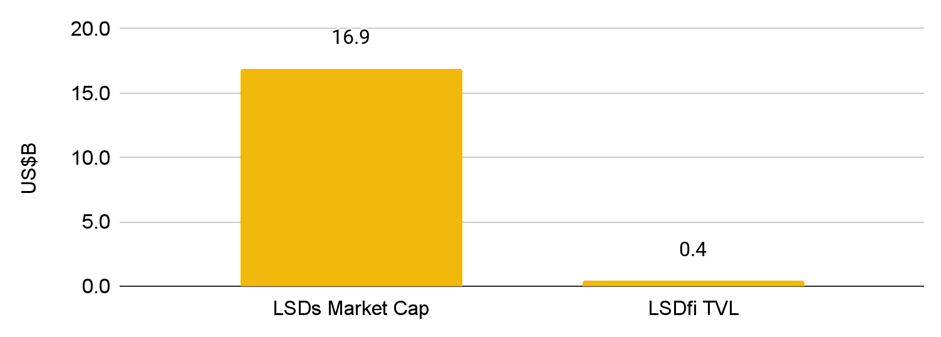

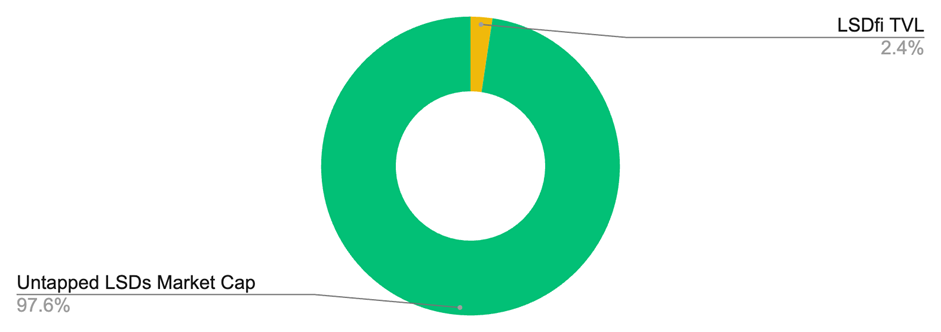

LSDfi协议的增长得益于Shapella之后质押ETH的结构性增长。随着对质押的参与度增加,流动性质押的采用也相应提高。自然地,LSD的持有者也寻求LSDfi协议以生成额外的收益。考虑到目前在Ethereum上有超过169亿美元的LSD和在LSDfi协议中仅约有4.12亿美元的TVL(渗透率约为2%),这样的增长并不令人惊讶。

图11:与总可服务市场相比,LSDfi几乎还未划破表面

来源:Dune Analytics (@eliasimos, @defimochi)

截至2023年6月14日

LSDfi的前景

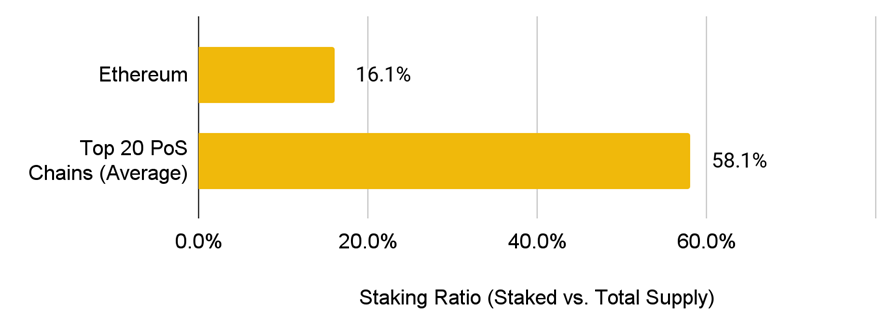

推动力1:质押的ETH增长

目前,ETH的质押率为16.1%,这一水平远低于前20大PoS链的平均水平(58.1%)。展望未来,随着Shapella后使得提款成为可能,这种差距应会缩小,因为允许质押者随时退出他们的持有位置,从而增加了质押的吸引力。

如果质押比例确实增加,那么质押的ETH的涌入将为LSD和LSDfi协议带来正面的催化剂和结构性的推动力。

图12:ETH的低质押比例展现了显著的增长潜力

来源:Staking Rewards, 币安研究

截至2023年6月14日

参考链上数据,已经有ETH质押需求增加的迹象。从Shapella之前的不到15%增加到现在的超过16%,并且自Shapella升级以来已经有超过460万ETH被质押。此外,质押需求的进一步证据来自当前的验证队列为46天。任何新的验证者希望进入网络并质押他们的ETH都必须等待46天。

推动力2:LSDfi的渗透

尽管LSDfi协议的采用(以TVL衡量)已经增加,但它仍然是一个相对较小的行业。考虑到大多数项目在过去几个月内发布,这个行业仍处于早期阶段。然而,随着LSD的持续获得关注,并且更多的持有者寻求产生收益,看到更多的创新和项目发布以满足日益增长的需求将不足为奇。

从另一个角度来看,LSDfi协议中的TVL当前仅占总可服务市场(以LSD市值为代理)的不到3%。诚然,虽然一些LSD持有者可能对使用LSDfi协议持有保留意见,并且实现100%的渗透在实际上是不可能的,但低位数的渗透代表了巨大的增长空间。

图13:LSDfi的渗透仍然相对较低

来源:Dune Analytics (@eliasimos, @defimochi),币安研究

截至2023年6月14日

风险

值得注意的是,LSDfi是一个相对年轻的市场,正如所有新兴的技术一样,人们应该意识到与此类项目互动所涉及的风险,包括涉及流动性质押的一般风险。

- 削减风险:如果验证者未能达到某些质押参数(例如,离线),他们可能会面临处罚,LSD的持有者可能会暴露在这些削减风险中。

- LSD价格风险:流动性质押代币的价格可能会因市场力量而波动,并可能与基础代币不同。这可能使用户暴露于价格波动性和潜在的清算风险,如果用作抵押品的话。

- 智能合约风险:用户与每个智能合约互动都会带来新层次的智能合约漏洞。

- 第三方风险:某些项目可能会作为其正常运营的一部分使用其他dApps(例如,收益策略)。在这种情况下,用户会暴露在额外的对手方风险中。

此外,上述因素并未包括各个项目间不同的特定项目风险。用户在参与之前应进行彻底的尽职调查。

总结思考

LSDfi协议为寻求收益的LSD持有者开启了新的机会。通过为流动性质押代币提供额外的使用案例,LSDfi激励了质押参与,并有可能加速流动性质押的增长。考虑到这个行业处于早期发展阶段,进一步观察这个领域的创新以及LSDfi的采用将会很有趣。

流动性质押是一个新兴的生态系统,我们只是刚刚开始探索。有这个想法在脑海中,预计在未来几周内会有一份关于流动性质押的深度研究报告。

参考资料

1. https://defillama.com/protocols/liquid%20staking/BSC

2. https://www.ankr.com/staking-crypto/binance-bnb/

3. https://dune.com/hildobby/eth2-staking

4. https://wenmerge.com/

APP

APP