1990年10月2日上午,廣州白雲機場發生一起重大飛機空難事故。一架從廈門飛往廣州的客機在途中被歹徒劫持,在廣州白雲機場著陸滑行時,衝出跑道,撞上了停機坪上的兩架飛機。被撞的兩架飛機,一架有乘客待起飛的被撞毀,一架無乘客的嚴重受損。造成127人死亡、53人受傷的重大事故,保險總共賠付8000多萬美元。

當時,給中國人民保險公司做再保險業務的是英國著名保險公司勞合社(Lloyds),勞合社賠付了其中60%的賠款,有效發揮了轉移風險的作用,大大減輕了國內保險公司的承保壓力。

Re Protocol是建立在Avalanche上的一個去中心化再保險交易平台。 Re Protocol不是一家再保險公司而是要打造一個再保險交易平台,簡單比喻來說它不是一家淘寶店而是要打造一個淘寶平台。 Re Protocol起到撮合交易的作用,一方面幫助原保險人尋找分散轉移風險的途徑,一方面幫助再保險承保財團和市場參與成員提供資本獲利的機會。 Re Protocol的目標是成為去中心化的Lloyds保險公司,一家位於倫敦的全球信譽最高、資金最雄厚、利潤最多的大型保險公司,迄今已有300多年的歷史。

9月底,Re Protocol以1億美元的估值完成了由Tribe Capital、Framework Ventures、Morgan Creek Digital 和SiriusPoint 參投的1400萬美元種子輪融資。其中SiriusPoint是一家著名的傳統再保險機構,另外投資人中的Tribe Capital也曾參與了Re Protocol創始人之前做的一個傳統保險公司Cover。

Re Protocol 的創始人Karn Saroya具有豐富的保險行業經歷,之前他與人共同創立了保險科技平台Cover (PANews注:該Cover是一個傳統保險公司,不是2020底年被黑客攻擊的DeFi保險項目Cover Protocol )和時尚應用Stylekick,後者被Shopify 收購。 Cover 於2016 年推出,目標是利用數據更好的為客戶提供財產及人身保險服務。 Cover從Exor、Tribe Capital 和Sand Hill Angels 等投資者籌集了2700 萬美元。但今年6 月,由於融資和收購工作不成功,Cover解雇了大部分員工,報導稱該平台正在將投保人轉移到其他保險公司。但Cover將繼續以某種方式存在,因為Cover將與Re Protocol緊密合作,成為Re Protocol的首個原保險人(尋求再保險的公司)。

保險與再保險

保險是金融行業的重要支柱之一,巴菲特曾說自己從保險中獲得的資金在他的財富積累中功不可沒,還說保險是永不過時的產品。因為保險業務可以為保險公司提供大量的浮存金,浮存金是客戶繳納的保費,保險公司在留有一定比例以應對近期可能支付的理賠金額後,剩餘部分可以用來投資。這與銀行把儲戶存款儲備金以外的錢用於放貸賺取利息有異曲同工之妙。

具體談到再保險業務。再保險(reinsurance)也叫分保,是原保險公司通過訂立商業合同讓渡一部分保費,將其所承保保單的一部分風險轉嫁給一個或多個再保險人的過程,因此再保險公司也被稱為保險公司的保險公司。再保險可以避免保險公司因地震、海嘯等大型自然災害或重大事故而導致無法履行賠償責任或遭受重創,還可以提高險資的分配效率,或為進入或退出某個市場提供便利。國際保監協會(IAIS)2021年研究報告顯示全球保險費總額達到6萬億美元,其中再保險費達6600億美元,目前再保險業務呈現良好的增長態勢,潛力巨大。

為何將再保險去中心化

區塊鏈實質上是一種結合密碼學的計算機技術,它的主要特點有2個:第一個是去中心化,這解決了信任機制,不再需要中心化的機構來做信用背書,因為中心化往往意味著不可靠;第二個是代幣金融化,區塊鏈項目天生具有金融投資屬性,傳統企業需要上市後才有股票可流通,區塊鏈項目天生就具有股票(代幣) ,因此不但在融資方面具有天然優勢,更重要的是項目一誕生就具有的代幣股份可以激勵項目參與者跟協議一起成長,良好的代幣經濟學設計可以幫助項目很好的發展,激勵協議參與者積極參與項目治理,激勵用戶參與到項目,其實質是將用戶變為了股東,成為了一個利益共同體。

以上是區塊鏈項目的天然優勢,那再保險項目應用區塊鏈技術有哪些具體的優勢?

◎去中心化的運行

Re Protocol 根據再保險的業務邏輯,應用去中心化的理念,設計了一套相互制衡的誠信機制,讓參與再保險業務的各角色之間可以相互制衡,不需要一個中心化的公司或機構來管理整個業務流程。

◎使人人能參與再保險

通過建立再保險池的功能,使人人都可以通過往資金池中註入資金,成為承保人,然後分享再保險費用收益,目前全球再保險費總金額高達6600億美元,是一個相當大的市場。

◎提高承保資金流動性

將再保險池中的資金NFT代幣化,即使再保險合同未到期,資金所有者也可以通過買賣NFT轉移承保資金和收益權益的所有權,可以增加承保資金的流動性。

◎更好的激勵參與者

協議中的各種參與者,包括原保險人、再保險人、審核者在行使其職責的過程中都會獲得協議代幣RE獎勵,通過代幣將協議的用戶變為股東,使用戶跟項目一起成長,形成利益共同體,促進了項目和用戶都受益的良性循環。

◎減少再保險業務費用。

在傳統再保險業務中運營費用占到保費的30-45%,通過去中心化的運營,減少了再保險業務的中間環節,因而可以有效減少運營費用。

Re Protocol協議的主要參與者

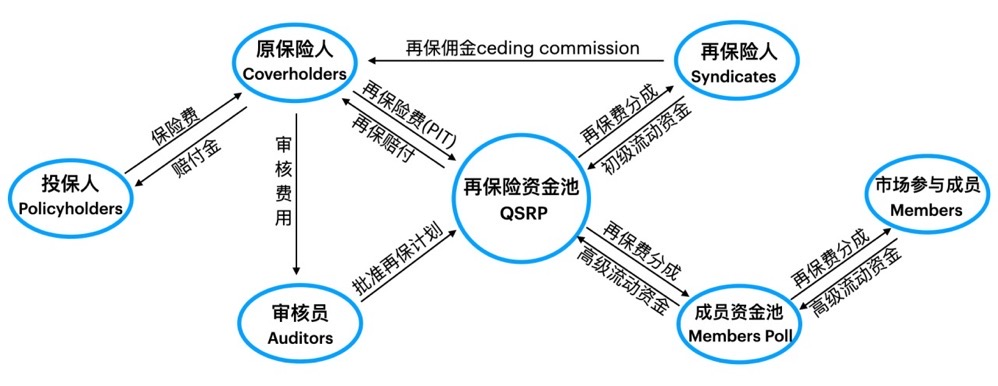

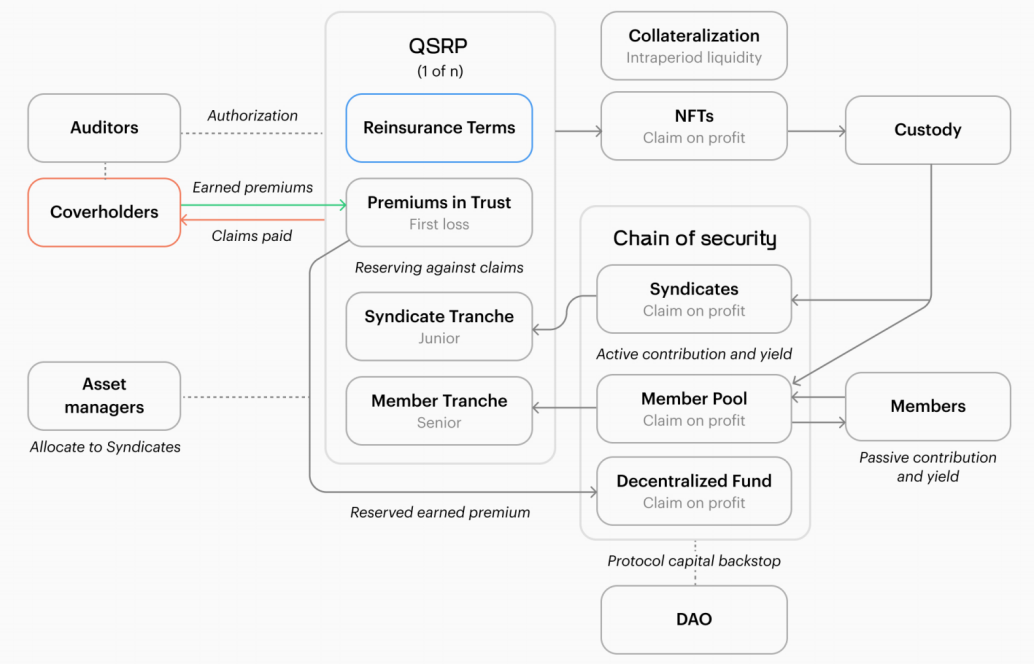

Re Protocol 結合傳統再保險的運行邏輯和區塊鏈的技術,設計了一套去中心化的再保險架構。其中協議主要角色包括原保險人(Coverholders)、再保險人(Syndicates)、市場參與成員(Members)和審核員(Auditors)。

◎原保險人(Coverholders) ,原保險人也叫分出公司,原保險人將其承保的保險合同風險和保費分一部分出去。原保險人為其保單尋求再保險,向再保險人提出再保計劃,並包括再保險協議條款、涵蓋的風險、再保險費、分出佣金、風險限額、保險計劃允許的最大淨保費和最大允許損失率。為了保證再保險交易的嚴肅性,避免無效再保險計劃的產生,以及覆蓋支付給審核員員的認證費用,原保險人需要質押一定數量的協議代幣RE,這些代幣可以在再保險合約結束後進行結算和贖回。

◎再保險人( Syndicates ) ,再保險人也叫再保險承保財團,是協議的第一流動性提供者,他們評估保險人的保單,並決定是否提供初級部分資金。再保險人實質上是把再保險看作是一種投資機會,再保險人在再報過程中就點像起到“領投”的角色。

◎市場參與成員(Members) ,市場參與成員是協議的高級流動性提供者,他們提供高級資金以賺取被動收益。如果說再保險人是投資者,那我們可以把市場參與成員看成是“跟投者”。

◎審核員(Auditors) ,審核員通過質押RE對協議進行治理和充當協議看門人的角色,從而獲得代幣獎勵。審核員是由協議隨機選擇的,其主要任務包括負責審核和投票批准原保險人(Coverholders)的再保險計劃,通過人工檢查來反對欺詐活動。在實踐中,審核員可能會審核保險人( Coverholders )提供的鏈下文件,並通過電子郵件和視頻通話等渠道直接與保險人(Coverholders) 溝通。

Re Protocol協議的機制

Re Protocol的架構包括再保險池(OSRP)、再保險費(PIT)、最低準備金(MCR)、成員資金池(Member Pool) 、備用賠付基金(Decentralized Fund)這5個關鍵機制。

◎再保險池OSRP(Quota Share Reinsurance Pool) ,再保險池是一個智能合約,其包含了原保險人提供的再保險費,再保險人提供的初級流動性資金,以及市場參與成員提供的高級流動性資金這三部分資金。再保險池規定了原保險人提議的再保險條款,包括再保期限、再保險費、分出佣金、特定風險限制、最大允許淨額保費和損失率等。

◎再保險費PIT(Premiums in Trust) ,再保險費也叫分保費,是原保險人將淨賺取的一部分保費讓渡給再保險池(QSRP),到時候作為支付索賠的優先賠付資金,以及作為再保險人和市場參與成員的收益來源。

◎最低賠付準備金MCR(Minimum Capital Requirement) ,為了保證出險時索賠得到保障,準備用於償付的資金(即再保險池)必須高於最低準備金。通過最低準備金公式(MCR),可以自動計算需要分配給每個再保險池(QSRP) 的資金,以及計算QSRP 的最低儲備要求是多少。

◎成員資金池(Member Pool) ,成員資金池是一個智能合約,資金池接受來自市場參與成員的資金,並自動根據最低準備金公式(MCR )將資金分配給再保險池(QSRP)。

◎備用賠付基金(Decentralized Fund) ,0.5%的再保險費(PIT)將被分配給備用賠付基金以支持Re Protocol協議的保險風險,這筆資金將由協議治理DAO來管理。

隨著協議積累的總再保費增加,會員資金池和備用賠付基金都將持有大量的浮存資金。根據治理協議,可以將這些浮存金用於投資,給協議參與者產生額外收益,也為治理代幣RE 的持有者創造更多價值。

區塊鏈在Re Protocol中的應用

智能合約。 Re Protocol的整個協議架構都建立在智能合約之上,特別是再保險池(OSRP)和成員資金池(Decentralized Fund)都採用智能合約技術,借鑒了DeFi的模式。

NFT代幣。再保險人和市場參與成員在再保險池中提供資金之後,將收到相應的NFT作為資金的權益憑證,該NFT憑證用於在保險合約結束後贖回相應的資金和保費收益。再保險池(QSRP) 使用NFT 而不是可代替代幣ERC20,因為NFT可以確保在結算時,沒有人贖回超過其淨賺取保費比例的份額。 NFT 還允許用戶在保期內與其他交易對手進行交易結算,而不用等到保險到期,也可以通過抵押NFT,從而為Syndicate NFT 持有人提供流動性。

USDRE代幣。 RE Protocol只接受USDC,當市場成員向成員資金池提供USDC資金時,他們將收到等量的USDRE,USDRE 是一種ERC20 代幣。會員可以在任何時候基於成員資金池資產淨值的匯率,減去5% 的提款費,將其USDRE 兌換回USDC 。隨著將再保利潤分成給成員資金池,USDRE 的匯率會隨著時間的推移而增加。當市場成員想要退出時,成員資金池可能沒有足夠的USDC,因為它已由Coverholder 通過QSRP 保留。在這種情況下,當新資金通過QSRP 結算或新成員進入成員資金池時,成員就可能退出。為了提高贖回的可預測性,以及通過QSRP 向保險人提供的再保險能力,當USDRE 被取消質押時,需要30 天的凍結期。

治理代幣RE。治理代幣RE在協議中用途廣泛。可用於治理投票、原保險人質押和獎勵、審核員質押、審核員投票獎勵、再保險人質押獎勵、對早期再保險人獎勵、對市場參與成員獎勵以及其它潛在獎勵等。

治理DAO。 RE Protocol的治理由社區DAO 來管理,並通過去中心化投票的方式更新協議的智能合約。需要通過去中心化治理投票來進行參數調整,包括:升級合約、更改協議配置和參數、選擇KYC服務提供商、設定RE的獎勵和分配、在緊急情況下暫停協議等功能。

協議激勵機制

Re Protocol設計了相應激勵措施來鼓勵協議參與者行使他們的職責和義務,在激勵機制中協議治理代幣RE起到了重要作用,這也是採用區塊鏈的優勢所在。

◎針對原保險人,首先,原保險人有動機進行再保險,這樣他們才能持續的開展和擴大保險生意,特別是當個別保險標的過大,無法一個人承保的時候,再保就變得很有必要。其次,在再保險中,原保險人除了獲得保費分成外,還會獲得再保險人支付的一筆再保佣金,此時再保險人可能要求原保險人接受浮動的再保佣金,如果再保計劃最終賠率低收益高那就支付高再保佣金,如果再保賠率高收益低或者虧損就支付低再保佣金,這樣原保險人就有動力篩選好的再保計劃。再者,原保險人質押RE時也會獲得質押收益。

◎針對再保險人,首先,為了鼓勵再保險人儘早提供第一流動資金,協議給予早期再保險人更多的RE代幣獎勵,除此之外早期再保險人還會獲得更高的保費收益。其次,協議規定當再保險人注入到再保險池( QSRP) 的資金達到其限額的20%時,市場參與成員才可以開始跟投,因此協議鼓勵再保險人除了往自己支持的再保計劃中註入資金外,還可以質押RE到其他再保險人支持的再保計劃裡,通過質押RE幫助該再保計劃達到20%的起步資金,同時自己也會獲得RE獎勵,有趣的地方在於,如果該再保計劃最終失敗導致後續跟投的市場參與成員虧損,那再保人質押的RE將被用來彌補市場參與成員的損失,因此再保人有動機將其RE質押在比較優質的再保計劃上,這樣才能獲得收益,形成良性循環。

◎針對審核員,審核員在投票選擇正確有效的再保計劃時會獲得RE獎勵。另外在審核再保計劃之前需要質押一定的RE,如果審核員的投票選擇與大多數審核員不一致,他質押的RE將會被沒收懲罰。

審核與防欺詐機制

Re Protocol設計了一系列有效的防欺詐機制來防止協議參與者作惡,以保障協議的正常運行。這套防欺詐機制的核心理念是讓協議各個參與角色之間相互制衡,具體如下:

KYC認證機制, Re Protocol要求協議的主要參與者進行KYC之後才能參與協議,因為協議的模型依賴於通過共識獲得的信任,因此每個原保險人(Coverholder)、再保險人(Syndicate)和審核員( Auditor)都必須經過唯一實體認證,來避免女巫攻擊。

為了防止審核員欺詐,首先,協議要求審核員(Auditor)必須持有註冊會計師證(CPA) 、精算師資格證(FCAS) 或準精算師證(ACAS)。其次,在進行審核之前審核員必須質押RE,如果審核員的選擇與大多數審核員不一致,他質押的RE將會被沒收。另外,審核員每次是隨機選擇產生的不會進行事先人工安排。

為了防止原保險人欺詐,首先,原保險人(Coverholders) 在申請審核再保計劃前需要質押足夠的RE 代幣來激勵審核員進行審核投票,如果超過2 名審核員投票“否”,原保險人質押的全部RE 將被沒收。其次,除了原保險人可以提出再保計劃批准請求外,任何人都可以隨時支付RE代幣請求批准再保計劃。如果有人認為之前的再保計劃批准投票結果不正確,或者如果有人認為原保險人在欺詐並應該被懲罰,他們就可以發起挑戰要求重新審核。再者,再保險人也會基於自己的利益認真分析原保險人提出的再保計劃,也可以與原保險人進行直接溝通或簽訂紙質法律合同。

為了防止再保人欺詐,首先,協議要求在獲得多個再保險人的支持後再保計劃才會有效;其次,再保險人需要提供第一流動性領投資金來啟動再保險,如果他領投了並不好的再保計劃,那就意味著損人不利己,不但自己的領投資金可能受損,也會導致市場成員收到損失。

再保險為何更適合結合區塊鏈

銀行、證券、保險是傳統金融行業的三駕馬車,都是被驗證過的主流金融業務。對應到區塊鏈中,銀行就是DeFi借貸,證劵就是交易所和Token,目前還有待發展的是保險的去中心化。

從行業前景來說,保險已經是經濟生活中必不可少的一個重要行業。這個行業對於經濟和社會穩定運行起到了很大的作用,前景非常好。但是目前成功的去中心化保險項目屈指可數。根據保險標的不同,目前去中心化保險協議主要有2種:

一種是對鏈上的資產進行承保,即保險標的主要是數字資產和代幣,比如目前比較知名的去中心化保險協議Nexus Mutual主要提供Token脫鉤保險、DeFi協議保險。但Nexus、Armor、InsurAce、Neptune等針對鏈上資產的保險協議目前發展緩慢,原因在於DeFi代幣價格波動大、協議漏洞、黑客事件頻發導致保險風險大,賠率高,而且因為保險協議的收益率低難以吸引用戶為保險承保資金池注入資金,導致了流動性缺失。傳統保險的標的受法律保護,具有明確的監管機構,這就確保了保險風險的可控性,比如財產保險有民法、物權法、合同法,人身安全有刑法保障,然而在區塊鏈中,協議被黑客攻擊、代幣被盜、項目方捲款逃跑(Rug Pull)等事件發生後根本沒有監管機構,也沒有法律追責,所以保險的風險極高,風險高不但意味著投保人需要付高額保費,還將導致承保人承保意願不高,因此供需雙方存在矛盾無法達成一致,阻礙了鏈上資產保險的發展。

另外一種是將傳統保險上鍊,Re Protocol就屬於後者。但是將傳統保險(直保)上鍊有一個問題,傳統保險行業在出險評估和理賠方面需要大量的線下實地勘驗,並且還要防止騙保。區塊鏈技術只在金融屬性方面有極強的優勢,對於需要實地勘驗或線下機構參與的業務,不是區塊鏈的強項,區塊鏈能不能發揮作用,或者說有沒有必要,還有待考證。

那麼為什麼Re Protocol就可以做呢?原因在於Re Protocol是一個再保險協議,再保險最早起源於英國倫敦金融城,具有極強的金融屬性。它是對保險的再保險,其實質是將保單金融化,具有強金融的屬性,前面也提到再保險人實質上是把再保險計劃作為一個投資標的。他主要分析考察保單的品質和可投資性,具體出險賠付勘驗主要是線下的原保險人去執行。

如果是將傳統保險上鍊,其可承保的標的範圍就很廣,幾乎涉及傳統保險的各個方面,比如人身保險(人壽保險、醫療保險、意外傷害保險)、財產保險(汽車險、航空險、衛星險、數字資產保險、地質災害險)等。

我們可以看到Re Protocol在再保險去中心化方面的探索是有意義的,區塊鏈給金融帶來的改變是革命性的,我們有理由相信這種革命也會發生在保險以及再保險身上。

APP

APP